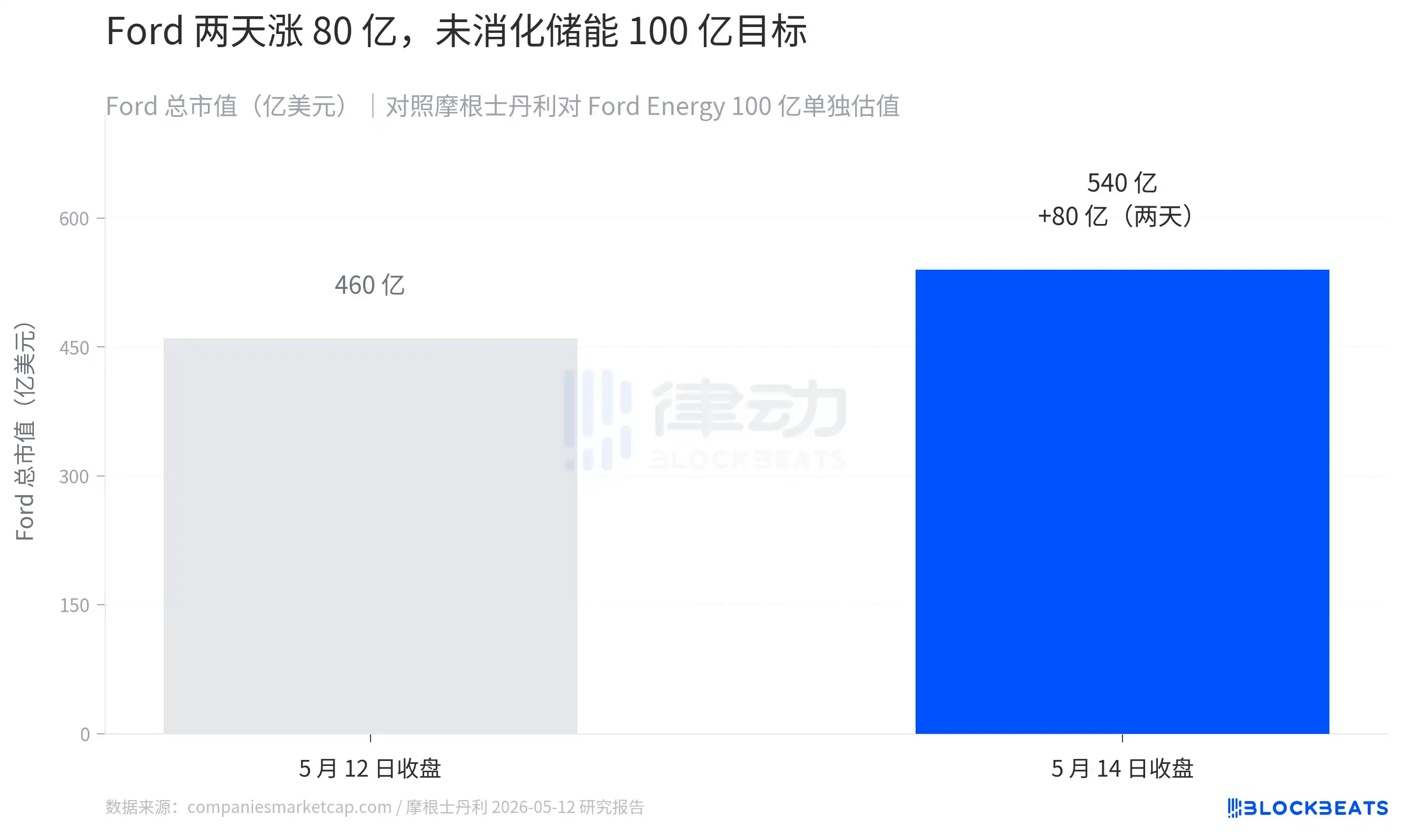

Ngày 11 tháng 5, Ford thành lập công ty con 100% vốn thuộc sở hữu Ford Energy, đầu tư 20 tỷ USD để cải tạo nhà máy Glendale ở bang Kentucky, mục tiêu sản xuất hàng năm 20 GWh hệ thống lưu trữ năng lượng. Ngày hôm sau, nhà phân tích Andrew Percoco của Morgan Stanley định giá riêng mảng kinh doanh này lên tới 100 tỷ USD. Phản ứng thị trường rất rõ ràng, giá cổ phiếu Ford trong hai phiên giao dịch đã tăng từ 11,99 USD lên 14,48 USD, vốn hóa thị trường tăng thêm khoảng 80 tỷ.

Câu chuyện đến đây giống như một kịch bản tiêu chuẩn khác của "hãng xe truyền thống được định giá lại bởi AI". Nhưng nếu lật xem sổ sách phía cung, sẽ thấy một cái tên khác: bang Louisiana.

Thị trường đang định giá lại điều gì?

Định giá 100 tỷ của Morgan Stanley cho Ford Energy không phải là con số bịa ra. Báo cáo của Percoco giả định Ford Energy đạt được tỷ suất lợi nhuận gộp 25%, EBIT 3,46 tỷ USD vào năm 2028, sau đó suy ngược lại dựa trên bội số tỷ lệ doanh thu/thị trường (P/S) của các công ty lưu trữ năng lượng hàng đầu. So sánh với cấu trúc lợi nhuận của các mảng kinh doanh hiện có của Ford, đây là một loại hình hoàn toàn khác biệt.

Báo cáo tài chính năm 2024 của Ford cho thấy, bộ phận xe xăng Ford Blue có doanh thu hàng năm 1454 tỷ USD, EBIT chỉ 52,8 tỷ, tỷ suất lợi nhuận 3,6%. Tỷ suất lợi nhuận gộp trên mỗi chiếc xe bán ra của F-150, ước tính trong ngành là khoảng 10-13%. Cùng kỳ, ngành lưu trữ năng lượng hoàn toàn không ở cùng một mức độ, theo báo cáo tài chính của các công ty, mảng kinh doanh Megapack của Tesla có tỷ suất lợi nhuận gộp 26,2%, mảng lưu trữ năng lượng của Sungrow Power Supply nửa đầu năm 2024 vượt 28%, nhà tích hợp hệ thống thuần túy Fluence trong khoảng 12-14%. Morgan Stanley cá cược rằng cấu trúc chi phí của việc Ford tự xây dựng pin LFP cộng với cải tạo nhà máy EV hiện có có thể rơi vào khoảng đầu ngành, tỷ suất lợi nhuận gộp trên mỗi GWh cao hơn ít nhất gấp đôi so với bán một chiếc F-150.

Đây là lý do thị trường sẵn sàng trả phí bảo hiểm (premium). Nhưng thị trường hiện chỉ cho 80 tỷ, mục tiêu 100 tỷ của Morgan Stanley ngụ ý rằng vẫn còn 20 tỷ chưa được tiêu hóa hết. Việc định giá lại đang ở giai đoạn đầu.

Để tiêu hóa 20 tỷ này, Ford Energy cần hiện thực hóa năng lực sản xuất, hợp đồng và định giá. Năng lực sản xuất phải đợi đến nửa cuối năm 2027 mới có lô giao hàng đầu tiên, hợp đồng thì phải xem người mua phía dưới, tức là bốn khu vực đang tranh mua điện khốc liệt nhất.

Bốn hành lang

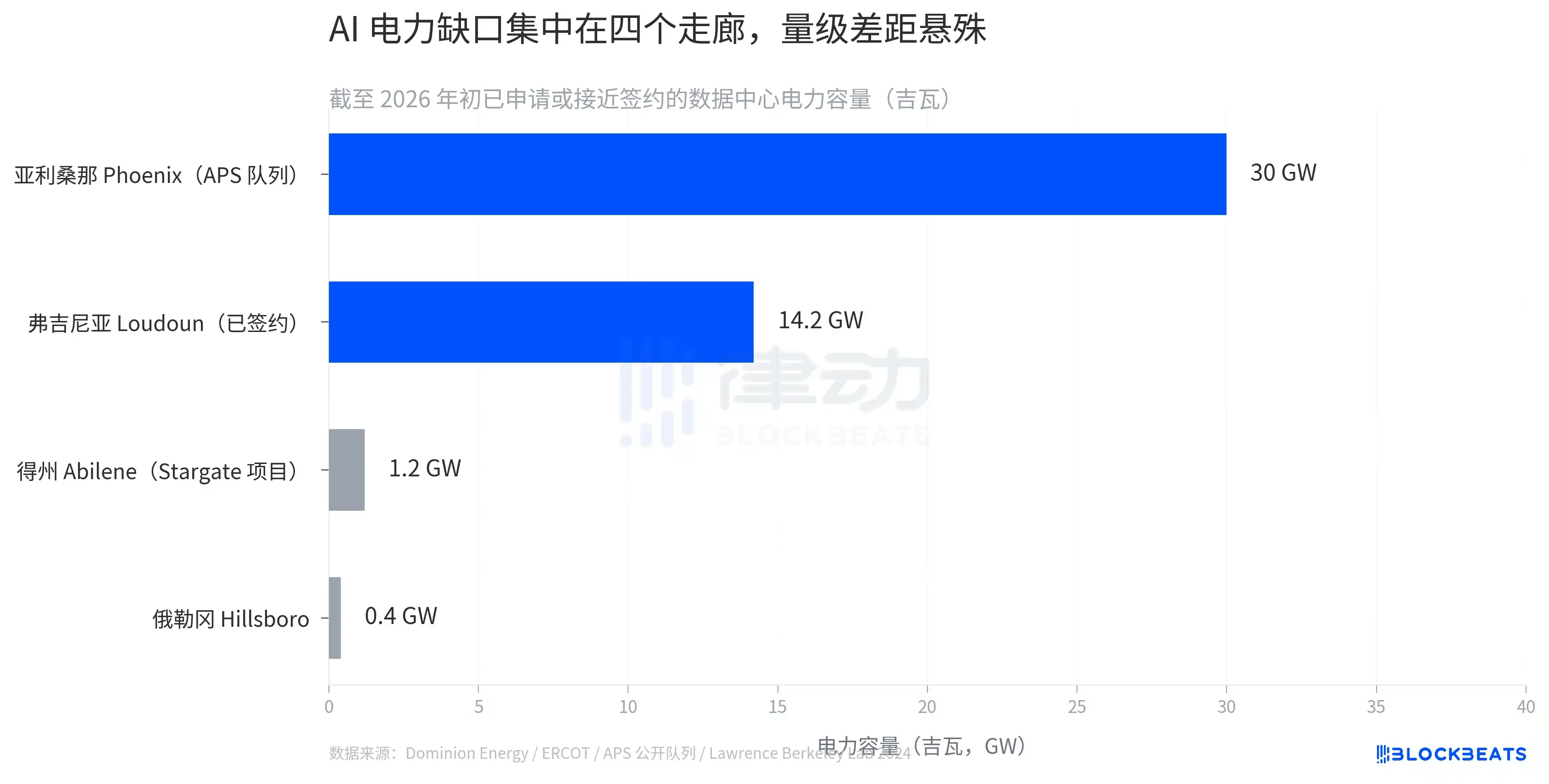

Morgan Stanley trong cùng một báo cáo nghiên cứu đã đưa ra một con số khác. Công suất lắp đặt trung tâm dữ liệu Mỹ năm 2024 là 40 GW, đến năm 2027 sẽ đạt 79 GW, năm 2028 giữa nhu cầu và cung cấp sẽ xuất hiện khoảng cách khoảng 49 GW, tương đương thiếu hụt 20%. Khoảng cách này sẽ không phân bố đều trên 50 tiểu bang.

Theo dữ liệu đơn đăng ký điện cho trung tâm dữ liệu công khai hiện nay, khoảng trống tập trung ở bốn hành lang. Khu vực dịch vụ APS, nơi có Phoenix, Arizona có hàng đợi đang xử lý 30 GW, hạt Loudoun, Virginia có công suất đã ký kết hoặc gần ký kết là 14,2 GW, riêng dự án Stargate do OpenAI dẫn đầu ở Abilene, Texas cần 1,2 GW, Hillsboro, Oregon có thêm 0,4 GW. Hai nhóm số này khác nhau về cách tính: 30 GW ở Phoenix bao gồm các dự án trong hàng đợi của dịch vụ công chưa được quyết định, còn 14,2 GW của Loudoun là công suất thực tế gần ký kết.

Đây là nền tảng phía cầu cho định giá 100 tỷ của Ford Energy. Khi tốc độ tăng trưởng công suất lưới điện của một khu vực không theo kịp tốc độ tranh mua điện của trung tâm dữ liệu, không gian kinh doanh chênh lệch giá (arbitrage) của lưu trữ năng lượng được tạo ra. Một bên là tải huấn luyện gần như không thể cắt giảm trong giờ cao điểm, bên kia là đường cong cung ứng mà lưới điện không thể phản hồi tức thì, ở giữa dành cho nhà cung cấp lưu trữ năng lượng là dòng tiền chắc chắn.

Nhưng tranh mua điện phải trả giá. Vấn đề là ai trả.

Hóa đơn được gửi đến Louisiana

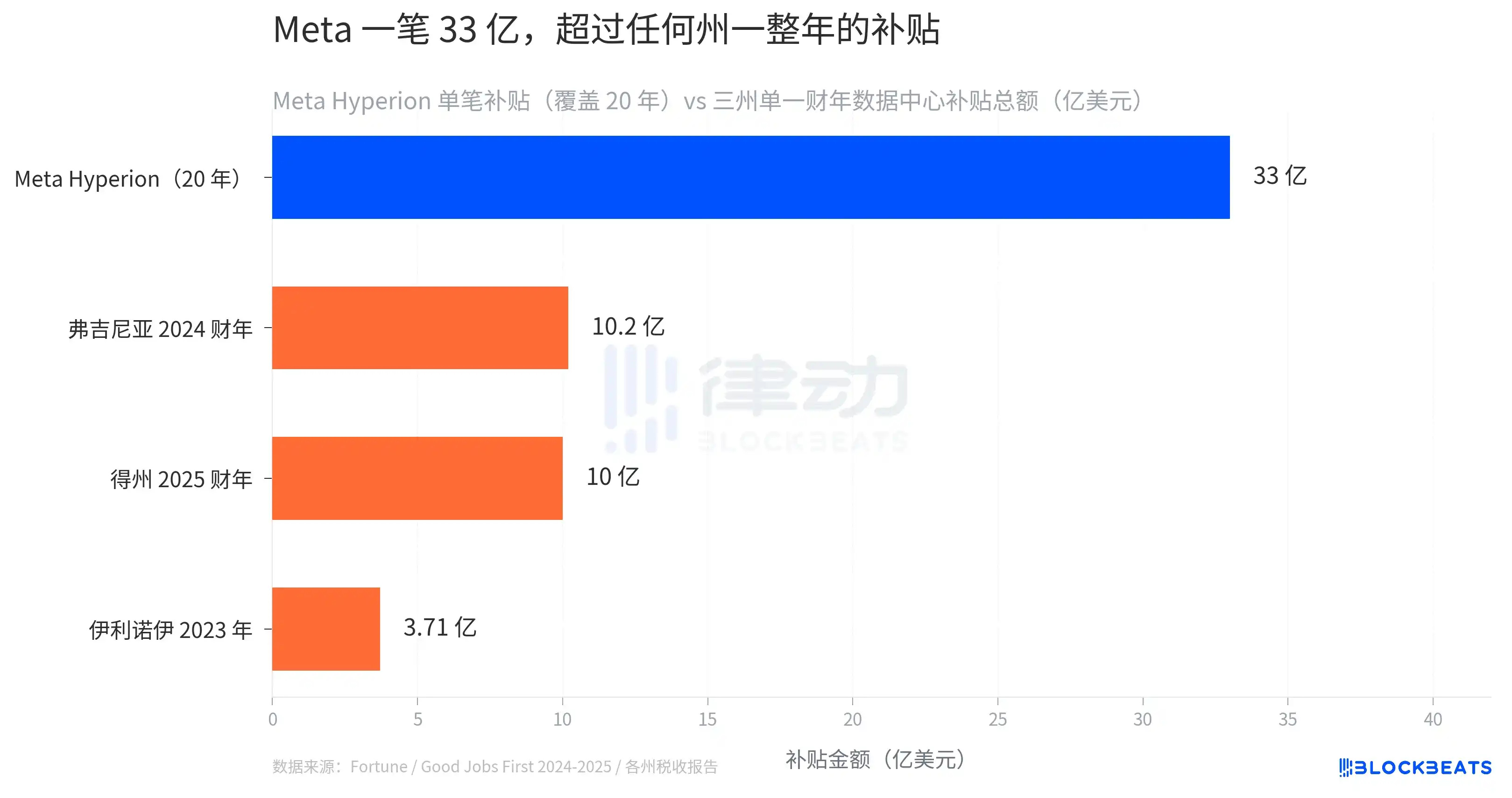

Ngày 14 tháng 5, Fortune trang nhất đưa tin về dự án Hyperion của Meta ở Richland Parish, Louisiana. Đây là trung tâm dữ liệu hàng đầu mà Meta đặt cược vào "lợi thế AI", trị giá 100 tỷ USD, được Ủy ban Richland Parish thông qua vào tháng 7 năm 2024 với các khoản miễn thuế bán hàng và thuế sử dụng tổng cộng 33 tỷ USD, áp dụng trong 20 năm.

Khoản giảm này vượt quá tổng ngân sách cảnh sát của bang Louisiana trong 7 năm.

Meta đồng thời thông qua thỏa thuận PILOT nhận được miễn trừ 60% thuế tài sản địa phương, với điều kiện tuyển dụng 300 vị trí việc làm cố định tại địa phương. Lượng điện tiêu thụ dự đoán của dự án này có thể chiếm 20% tổng lượng điện tiêu thụ của bang Louisiana.

Điều đối chiếu quan trọng hơn nằm ở khía cạnh xuyên bang. Tổng thất thu do miễn thuế bán hàng cho trung tâm dữ liệu năm tài chính 2025 của Texas vào khoảng 10 tỷ USD, đã trở thành khoản trợ cấp công nghiệp đắt nhất của Texas. Virginia năm tài chính 2024 là 10,2 tỷ, Illinois năm 2023 là 3,71 tỷ. Một dự án của Meta nhận được 33 tỷ trợ cấp, vượt quá tổng số trợ cấp cho tất cả trung tâm dữ liệu trong một năm của bất kỳ bang nào.

Đây không phải là trường hợp cá biệt. Good Jobs First thống kê, ít nhất 36 bang thông qua luật chuyên biệt ủy quyền miễn thuế bán hàng cho trung tâm dữ liệu, trong đó chỉ có 11 bang công khai danh sách doanh nghiệp được hưởng lợi. Tính toán chính thức của một số bang còn trực tiếp hơn, cứ cho đi 1 đô la giảm thuế trung tâm dữ liệu, ngân sách bang mất ròng từ 52 đến 70 cent. 80 tỷ mà Ford tăng, được xây dựng trên giả định ngầm định rằng "cuộc chạy đua vũ trang trợ cấp này sẽ tiếp tục".

Cuộc chạy đua vũ trang trợ cấp tiếp tục, dựa vào việc các nghị sĩ bang có thể giải thích rõ ràng tại sao lại cho một khoản miễn giảm vượt quá ngân sách cảnh sát 7 năm. Việc này đang trở nên khó khăn hơn.

Tỷ lệ phản đối trung tâm dữ liệu, đã vượt qua nhà máy điện hạt nhân

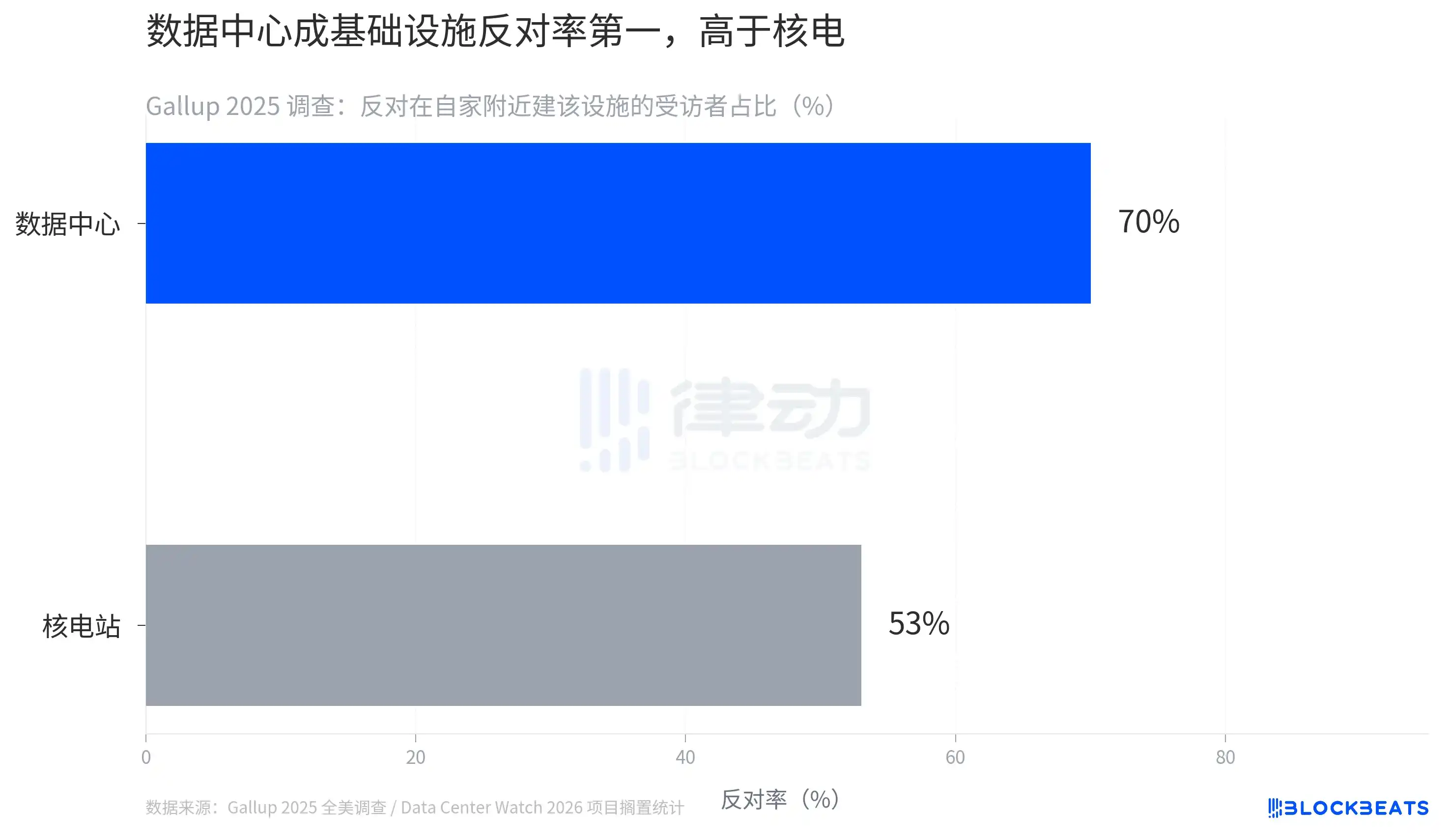

Cuộc khảo sát toàn quốc năm 2025 của Gallup cho thấy, 70% người được hỏi phản đối việc xây dựng trung tâm dữ liệu gần nhà họ. Tỷ lệ phản đối nhà máy điện hạt nhân trong cùng cuộc khảo sát là 53%. Trung tâm dữ liệu đã trở thành cơ sở hạ tầng có tỷ lệ phản đối cao nhất nước Mỹ.

Đây không phải là con số trừu tượng. Cơ sở dữ liệu của Data Center Watch tính đến đầu năm 2026 cho thấy, đã có 69 khu vực pháp lý thông qua nghị quyết tạm dừng hoặc trưng cầu dân ý địa phương phủ quyết phê duyệt trung tâm dữ liệu, 640 tỷ USD dự án đang lên kế hoạch bị đình trệ vì vậy. Năm 2024, hạt Loudoun, Virginia do giảm thuế cho trung tâm dữ liệu đã khiến hệ thống trường công lập thiệt hại 267 triệu USD, khoản tiền này đã lọt vào tầm mắt của cử tri.

Lý do trung tâm dữ liệu gây khó chịu phức tạp hơn cả điện hạt nhân. Nhà máy điện hạt nhân thường cách khu dân cư hàng chục km trở lên, trung tâm dữ liệu lại sát khu vực đô thị. Nó tiêu thụ chất làm mát nước, làm tăng tải lưới điện, tạo ra tiếng ồn tần số thấp, nhưng chỉ cung cấp số lượng việc làm địa phương chủ yếu ở mức hàng trăm, thấp hơn nhiều so với mật độ công việc của nhà máy thép hay nhà máy ô tô. 326 vị trí việc làm trong giai đoạn vận hành của Hyperion tương ứng với 33 tỷ giảm thuế, tương đương với chi phí ngân sách 10 triệu USD cho mỗi vị trí việc làm. Không gian giải thích của chính quyền địa phương đang thu hẹp lại.

Lộ trình hiện thực hóa định giá 100 tỷ của Ford Energy cần lưới điện này tiếp tục vận hành, trợ cấp được duy trì, việc tranh mua điện diễn ra bình thường, tiếng nói phản đối không biến thành bắt buộc pháp lý. Bất kỳ mắt xích nào lỏng lẻo, định giá ngược sẽ theo kịp.

80 tỷ Ford tăng, 33 tỷ trợ cấp của Meta, hàng đợi 30 GW ở Phoenix, tỷ lệ phản đối 70%, là các chỉ số đọc từ bốn mặt cắt của cùng một lưới điện. Chúng cho đến nay vẫn là dữ liệu rời rạc. Một khi một ràng buộc cứng nào đó nhảy ra trước, dù là thiếu hụt vật chất về điện, thâm hụt ngân sách bang hay lá phiếu của công chúng, các chỉ số khác sẽ lập tức được định giá lại cùng lúc.