Nguồn: Wall Street News

Nếu quay ngược thời gian hai năm trước, có lẽ rất ít người Hàn Quốc tin rằng, nơi tạo ra của cải nhanh nhất sẽ chuyển từ các tòa chung cư ở quận Gangnam sang sàn giao dịch trên đảo Yeouido, Seoul.

Trong hai mươi năm qua, mật mã làm giàu của các gia đình Hàn Quốc hầu như chỉ có một - mua nhà.

Dù là nhà trong khu học chánh Gangnam, Seoul hay nhà mới xây ở tỉnh Gyeonggi, chỉ cần mua được, hầu như đều đồng nghĩa với việc tài sản tăng giá. Dữ liệu từ Ngân hàng Trung ương Hàn Quốc cho thấy, bất động sản lâu nay chiếm hơn 60% tài sản của các hộ gia đình Hàn Quốc, trong khi cổ phiếu chỉ chiếm một con số trong tổng tài sản. Đối với đại đa số người Hàn Quốc, thị trường chứng khoán giống như sòng bạc, còn nhà mới thực sự là kho chứa của cải.

Nhưng bước vào năm 2026, mọi thứ đột nhiên bị đảo lộn một cách cơ bản.

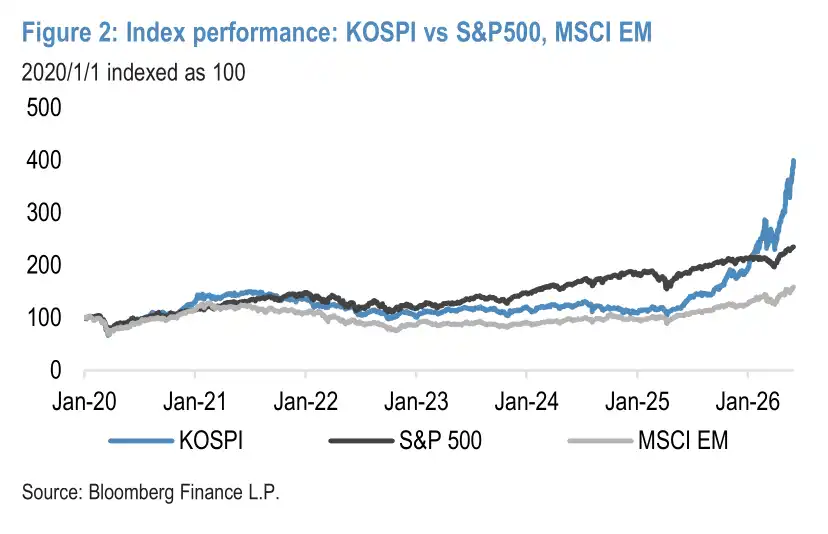

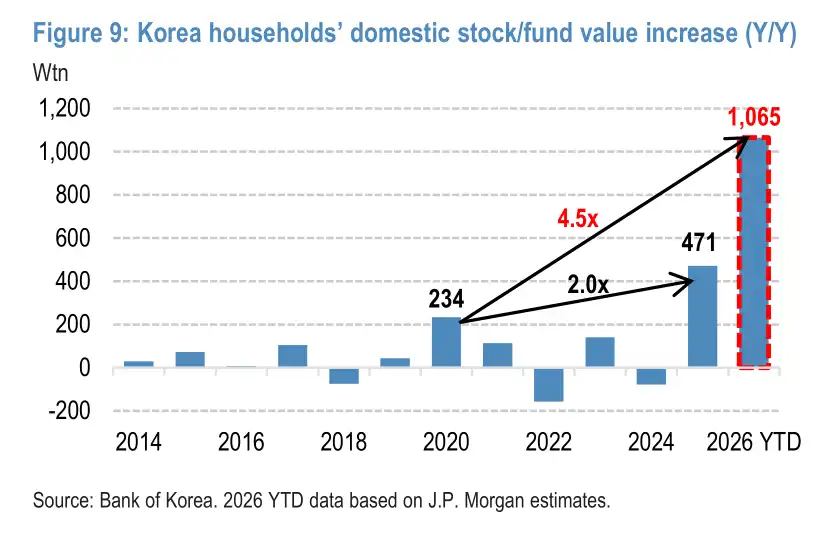

J.P.Morgan trong báo cáo mới nhất đã đưa ra một con số đáng kinh ngạc: trong đợt siêu bò thị trường được cùng lúc thúc đẩy bởi AI và cải cách chính sách này, chỉ số KOSPI của Hàn Quốc tính từ đầu năm đến nay đã tăng 109%, áp đảo toàn cầu (chỉ số S&P 500 cùng kỳ chỉ tăng 11%), từ đó mang lại mức tăng giá trị sổ sách cho tài sản cổ phiếu và quỹ trong nước của các hộ gia đình Hàn Quốc, đã vượt qua mốc 1000 nghìn tỷ won (tương đương 7300 tỷ USD).

1000 nghìn tỷ won nghĩa là gì? Nó gấp 4.5 lần đỉnh cao của làn sóng nhà đầu tư nhỏ lẻ trong đại dịch năm 2020 (234 nghìn tỷ won), tương đương gần 40% GDP cả năm của Hàn Quốc. Đây cũng là tốc độ tạo ra của cải chưa từng xuất hiện trong lịch sử thị trường vốn Hàn Quốc. Đối với một quốc gia tổng dân số chỉ có 51 triệu người, điều này gần như có nghĩa là mỗi người Hàn Quốc trung bình đã tăng tài sản sổ sách thêm gần 20 triệu won.

Nhưng bữa tiệc tạo của cải này, phức tạp hơn nhiều so với con số . Đằng sau nó, đồng thời đan xen ba manh mối: siêu chu kỳ bán dẫn được AI thúc đẩy, cải chế độ thị trường vốn do chính phủ Hàn Quốc chủ trì, cùng một loạt chính sách kiểm soát thị trường bất động sản nhằm khóa chặt tiền trong thị trường chứng khoán. Ba yếu tố này chồng chất lên nhau, cùng nhau thúc đẩy hiệu ứng của cải chưa từng có này.

Nhưng đồng thời, rủi ro cấu trúc tập trung cao độ, đòn bẩy tích lũy điên cuồng, cùng động cơ đầu cơ vốn có trong xương tủy của giới đầu tư nhỏ lẻ chưa từng thay đổi, cũng đang thử thách xem bữa tiệc này có thể kéo dài bao lâu.

Mỗi lần thị trường bò trước đây, đều là câu chuyện buồn của nhà đầu tư nhỏ lẻ

Thị trường chứng khoán Hàn Quốc thực ra không thiếu thị trường bò. Vấn đề là, mỗi lần thị trường bò cuối cùng đều biến thành câu chuyện buồn của nhà đầu tư nhỏ lẻ.

Từ bong bóng Internet, đến cơn sốt năng lượng mới, rồi đến làn sóng nhà đầu tư nhỏ lẻ trong thời kỳ đại dịch, mỗi lần thị trường lên, các nhà đầu tư nhỏ lẻ đều ùa vào, say mê giao dịch tần suất cao và đuổi theo các chủ đề nóng, cổ phiếu vốn hóa nhỏ và cổ phiếu theo chủ đề thường bị đẩy lên định giá phi lý. Mà một khi thị trường kết thúc, của cải lại nhanh chóng bốc hơi.

Đây cũng là lý do tại sao thị trường chứng khoán Hàn Quốc lâu nay tồn tại hiện tượng nổi tiếng "Chiết khấu Hàn Quốc (Korea Discount)". Cùng khả năng sinh lời của doanh nghiệp, định giá của các công ty Hàn Quốc thường thấp hơn các đối thủ Mỹ và Nhật. Nhà đầu tư không muốn cho định giá cao hơn, không phải vì doanh nghiệp Hàn Quốc không kiếm được tiền, mà vì họ không tin rằng lợi nhuận này cuối cùng sẽ thực sự quay về tay cổ đông.

Quản trị không minh bạch, lợi ích cổ đông lớn đè lên cổ đông nhỏ, đây là nút thắt chết của thị trường vốn Hàn Quốc mấy mươi năm chưa giải được. Đây cũng là lý do tại sao, tiền kiếm được từ thị trường chứng khoán không chảy về tiêu dùng, cũng không ở lại thị trường - nó chỉ đóng vai trò là "kho đạn" để mua nhà.

Hiểu được vòng lặp chết người này, mới có thể hiểu được điểm khác biệt thực sự của đợt thị trường bò này: lần đầu tiên có hai lực lượng cùng phối hợp tháo gỡ vòng lặp này.

AI là ngòi nổ, cải chế độ mới là nền móng

Một lực lượng đến từ phía cầu, tên là AI.

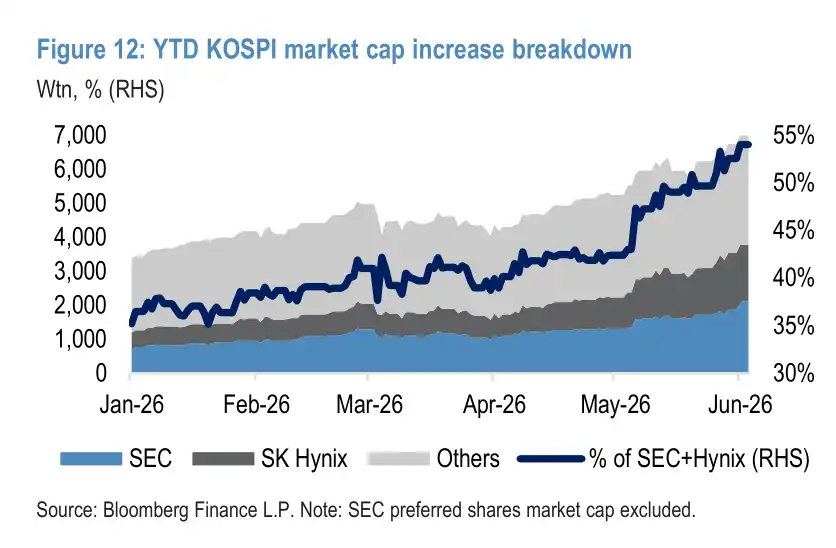

Xét về đóng góp vào chỉ số, Samsung Electronics và SK Hynix là động lực thúc đẩy cốt lõi nhất của đợt thị trường này. Khi HBM (Bộ nhớ băng thông cao) trở thành cơ sở hạ tầng quan trọng nhất của thời đại AI, hai gã khổng lồ bộ nhớ này đã bùng nổ hoàn toàn - từ đầu năm đến nay, Samsung Electronics tăng 201%, SK Hynix tăng vọt 256%, hai công ty này cùng nhau đóng góp khoảng 72% mức tăng của KOSPI trong năm, tỷ trọng vốn hóa thị trường trong toàn chỉ số đã tăng lên 54%.

Siêu chu kỳ bán dẫn, đã bơm vào thị trường chứng khoán Hàn Quốc sự hỗ trợ cơ bản chưa từng có.

Lực lượng khác đến từ cải cách chế độ ở phía cung.

Trong khuôn khổ cải cách thị trường vốn "Nâng cao Giá trị (Value-Up)" do chính phủ Hàn Quốc thúc đẩy, những căn bệnh cũ đã làm khổ thị trường Hàn Quốc hơn hai mươi năm đang bị thanh lý có hệ thống: sửa đổi luật công ty thiết lập nghĩa vụ tín nhiệm của giám đốc đối với tất cả cổ đông, tăng cường bảo vệ cổ đông nhỏ lẻ, thúc đẩy mạnh mẽ các công ty niêm yết nâng cao mức cổ tức và mua lại cổ phiếu.

Cải cách lần đầu tiên tạo cơ sở chế độ để "Chiết khấu Hàn Quốc" được đối xử nghiêm túc, cũng khiến cổ phiếu trong mắt các gia đình Hàn Quốc, lần đầu tiên bắt đầu chuyển từ "công cụ đầu cơ" sang "tài sản dài hạn".

Chính sự chồng chất của hai lực lượng này đã mở ra cánh cửa cho người Hàn Quốc đổ vào thị trường chứng khoán.

Tổng số tài khoản giao dịch cổ phiếu hoạt động đã tăng vọt lên mức cao kỷ lục mới 107 triệu, tỷ trọng cổ phiếu và quỹ trong tài sản tài chính của các hộ gia đình Hàn Quốc đã tăng lên 23%, vượt qua mức đỉnh lịch sử 21% trong thời kỳ đại dịch năm 2020.

Chiêu thứ ba của chính phủ: chặn tiền ngoài cửa thị trường bất động sản

Nhưng để hiệu ứng của cải thực sự chuyển hóa thành động lực tiêu dùng, chỉ có thị trường và cải cách thôi thì chưa đủ.

Chính phủ Hàn Quốc đã làm điều thứ ba, cũng là điều then chốt nhất: chủ động chặn đường chảy về thị trường bất động sản.

Đây là cơ chế cốt lõi để hiểu "siêu chu kỳ" này. Trước đây, thị trường chứng khoán tăng cũng vô dụng, vì tiền kiếm được cuối cùng đều đổ vào thị trường bất động sản làm tiền đặt cọc, thị trường chứng khoán chẳng qua chỉ là bể chứa của bất động sản.

Mà lần này, chính phủ đã dùng một loạt biện pháp kiểm soát thị trường bất động sản cực kỳ nghiêm ngặt, để khóa chặt con đường này: trần cho vay thế chấp ở vùng đô thị Seoul là 600 triệu won, cấm toàn diện người sở hữu nhiều bất động sản đăng ký vay mua nhà, tuyên bố trước năm 2030 sẽ tăng cung 1.35 triệu căn nhà, tháng 5/2026, ưu đãi gia hạn thuế lợi tức vốn nặng dành tạm thời cho người sở hữu nhiều bất động sản đã chính thức hết hạn.

Kỳ vọng giá nhà tiếp tục tăng bắt đầu hạ nhiệt. 1000 nghìn tỷ won của cải được tạo ra từ thị trường chứng khoán, lần đầu tiên không có lối thoát chảy vào bất động sản, buộc phải ở lại tuần hoàn bên trong hệ thống tài chính - và bắt đầu truyền dẫn sang tiêu dùng thực tế.

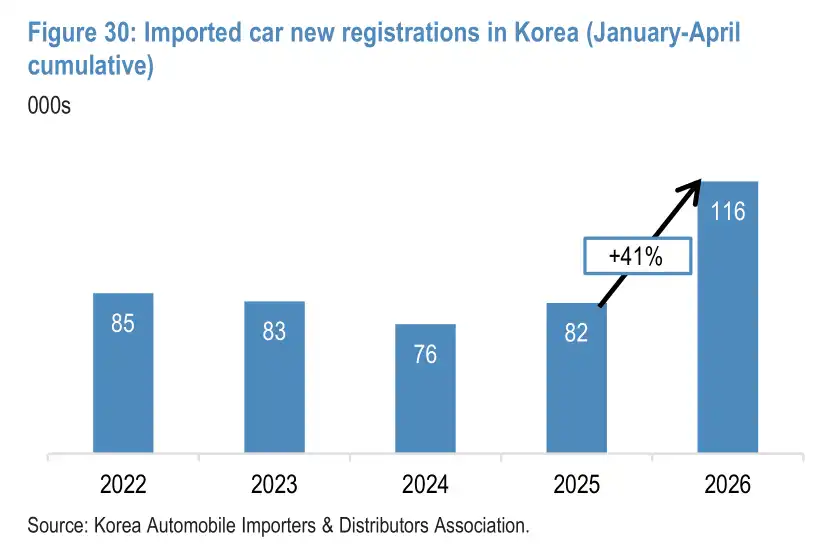

Quý I năm 2026, tốc độ tăng trưởng doanh số bán hàng của các cửa hàng bách hóa Hàn Quốc đạt 17%; 4 tháng đầu năm nay, lượng ô tô nhập khẩu cao cấp đăng ký mới tăng mạnh 41%; hàng xa xỉ cao cấp, số tiền tiêu dùng cá nhân qua thẻ tín dụng hồi phục đáng kể. Hiệu ứng của cải đang từ con số trên sổ sách, biến thành tỷ lệ lật bàn ở các nhà hàng xung quanh Yeouido, thành hàng người xếp hàng dài hơn trước cửa TTTM Shinsegae.

J.P.Morgan ước tính trong báo cáo, ngay cả với tỷ lệ chuyển đổi của cải bảo thủ nhất trong lịch sử Ngân hàng Trung ương Hàn Quốc là 1.3%, mức tăng giá trị tài sản 1065 nghìn tỷ won này cũng sẽ mang lại tiêu dùng tăng thêm khoảng 14 nghìn tỷ won; nếu tính theo tỷ lệ chuyển đổi cao cấp hơn 4% của các thị trường phương Tây, hiệu ứng của cải thậm chí có thể đạt 43 nghìn tỷ won, tương đương 1.6% GDP. Họ định tính đợt này là "siêu chu kỳ" của hiệu ứng của cải.

Nhưng không phải ai cũng ngồi ở bàn chính

Nhưng bữa tiệc này, không phải ai cũng ngồi ở bàn chính.

Sự phân phối của cải là cực kỳ không đồng đều. Đợt thị trường này được dẫn dắt bởi hai cổ phiếu trọng số siêu cấp, trong khi tỷ lệ nắm giữ của nhà đầu tư nhỏ lẻ trong Samsung và SK Hynix chỉ là 15%-20%, thấp hơn nhiều so với mức trung bình khoảng 35% của họ trên toàn thị trường KOSPI - họ đã bỏ lỡ đợt tăng chính một cách có hệ thống.

Dữ liệu của J.P.Morgan cho thấy, 20 cổ phiếu được nhà đầu tư nhỏ lẻ ưa chuộng mua ròng nhiều nhất năm 2025, tỷ suất sinh lời trung bình từ đầu năm 2026 đến nay chỉ là 44%, thua sàn tới 65 điểm phần trăm.

Sự phân tầng ở phía tiêu dùng cũng tàn khốc không kém. Hiệu ứng của cải đầu tiên và ở mức độ lớn nhất đã mang lại lợi ích cho tiêu dùng cao cấp: hàng xa xỉ, ô tô nhập khẩu cao cấp, cửa hàng bách hóa cao cấp trở thành người thắng lớn nhất.

Còn những đại diện cho nhu cầu hàng ngày của đại chúng như siêu thị lớn, thương mại điện tử tiêu dùng nhanh trực tuyến (ví dụ Coupang giảm 29% trong năm), cũng như ngành giao đồ ăn, hầu như không được hưởng lợi từ làn sóng này, thậm chí giao đồ ăn còn đối mặt với ngược chiều vì mọi người quay trở lại ăn tại chỗ cao cấp ngoài tuyến.

Siêu chu kỳ này, về bản chất là một sự tái phân phối của cải tập trung cao độ, chứ không phải sự thịnh vượng phổ quát.

Đoàn tàu chở đầy đòn bẩy, còn có thể chạy bao xa

Trên xe buýt và nhà ga tàu điện ngầm ở Seoul, quảng cáo về ETF theo chỉ số có thể thấy ở khắp nơi.

Vốn dĩ đây là tín hiệu khiến người ta cảm thấy yên tâm - sự phổ biến của ETF, thường có nghĩa là nhà đầu tư nhỏ lẻ đang chuyển từ đánh cược cổ phiếu đơn lẻ sang phân bổ phân tán, là dấu hiệu thị trường đi đến trưởng thành.

Nhưng ở Hàn Quốc, tín hiệu này nhanh chóng bị bóp méo bởi một nhóm dữ liệu khác: ETF đòn bẩy chỉ chiếm 3.7% tổng tài sản ETF, nhưng lại đóng góp gần 20% khối lượng giao dịch của toàn thị trường ETF. Chính phủ thậm chí đã phê chuẩn "ETF cổ phiếu đơn lẻ đòn bẩy gấp đôi" chuyên theo dõi Samsung và SK Hynix, vào thời điểm thị trường sôi sục nhất, lại thêm một đống củi vào đống lửa.

Nhà đầu tư nhỏ lẻ Hàn Quốc mua ETF, nhưng họ đã biến công cụ lẽ ra dùng để phân tán rủi ro, thành vũ khí đặt cược gấp đôi.

Đáng lo ngại hơn, là không khí FOMO lan tỏa khắp thị trường.

Trong chuyến thăm Hàn Quốc của CEO NVIDIA Jensen Huang, bất kỳ công ty nào được đồn là sẽ gặp ông ấy, cổ phiếu đều tăng vọt không ngoại lệ. Đồn rằng ông ấy sẽ mặc áo đội bóng chày Doosan tham dự trận đấu, cổ phiếu nhóm Doosan đồng loạt tăng kịch trần trong ngày - sau đó rơi trở lại như cũ ngay trong ngày xác nhận chính thức. Thị trường đang vận hành một logic cực kỳ đơn giản: chỉ cần có thể gặp Jensen Huang một lần, là có thể ăn vài phiên tăng trần.

Rủi ro không chỉ dừng lại ở cấp độ tâm lý.

Số dư cho vay ký quỹ đã tăng vọt lên mức cao hiếm thấy trong lịch sử, hơn một nửa tổng vốn hóa thị trường bị hai cổ phiếu chiếm giữ, vận mệnh của sàn đã gắn chặt với mức độ phồn thịnh của ngành công nghiệp AI toàn cầu.

Hai mươi năm qua, câu nói phổ biến nhất của giới trẻ Hàn Quốc là: "Không mua nổi nhà ở Gangnam, thì mãi mãi không đuổi kịp tăng trưởng của cải."

Mà hôm nay, trong sự nhấp nháy của những con số tại sàn giao dịch Yeouido, ngày càng nhiều người Hàn Quốc bắt đầu trải nghiệm một khả năng khác: sự gia tăng tài sản gia đình chưa chắc chỉ có thể dựa vào bê tông cốt thép, cũng có thể gắn lên con tàu đổi mới công nghệ toàn cầu.

Nhưng con tàu chở đầy đòn bẩy và nhiệt huyết điên cuồng này rốt cuộc có thể chạy được bao xa, thử thách thực sự mới chỉ bắt đầu.