Nguồn gốc bài viết: Fintech Blueprint

Biên dịch và tổng hợp: BitpushNews

Hôm qua, SEC Mỹ đã công bố báo cáo nắm giữ (Form 13F) mới nhất. Đoàn Vĩnh Bình, được mệnh danh là "Warren Buffett của Trung Quốc", thông qua công ty gia đình và quỹ từ thiện quản lý tài sản hơn 200 tỷ USD của mình là H&H International Investment LLC, đã thực hiện điều chỉnh danh mục lớn – lần đầu tiên bất ngờ mở vị thế vào gã khổng lồ stablecoin tuân thủ Circle (mã chứng khoán Mỹ: CRCL), với giá trị nắm giữ 19,08 triệu USD.

Là một nhà đầu tư giá trị kiên định, Đoàn Vĩnh Bình từng nổi danh vì nắm giữ nặng cổ phiếu Apple và Kweichow Moutai. Triết lý đầu tư của ông luôn tuân thủ "không đầu tư vào thứ không hiểu". Việc mở vị thế Circle lần này không chỉ có nghĩa là sự chấp nhận chính thức của giới vốn truyền thống đối với tài sản Web3 tuân thủ. Bài viết này sẽ phân tích sâu hiệu quả kinh doanh quý I và bố cục sản phẩm mới nhất của Circle, nhìn xuyên qua việc liệu gã khổng lồ stablecoin này có thể thông qua việc tái cấu trúc hạ tầng cơ sở, hoàn thành việc chuyển đổi mô hình kinh doanh từ "lợi nhuận từ lãi suất" sang "hạ tầng cơ sở" hay không.

Dưới đây là nội dung chính:

Circle đã trải qua một tuần bận rộn.

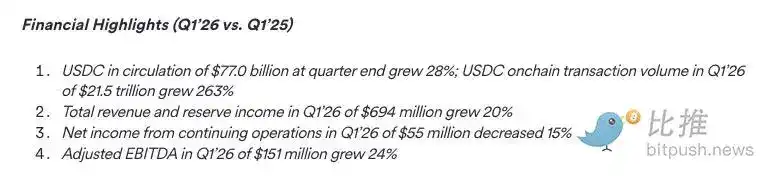

Đi kèm với việc công bố kết quả kinh doanh quý I năm 2026 – tổng doanh thu và doanh thu từ lãi dự trữ gần 700 triệu USD (tăng 20% so với cùng kỳ), lượng USDC lưu hành đạt 77 tỷ USD, khối lượng giao dịch trên chuỗi đạt 21,5 nghìn tỷ USD – công ty này còn tung ra hai thông báo sản phẩm lớn và hoàn thành đợt bán trước token trị giá 222 triệu USD.

Thay đổi nhãn "Công cụ đại diện lãi suất"

Trong thời gian dài, Circle luôn bị gắn mác là "công cụ đại diện lãi suất": 99% doanh thu năm 2024 của họ đến từ lãi suất kiếm được từ tài sản dự trữ USDC.

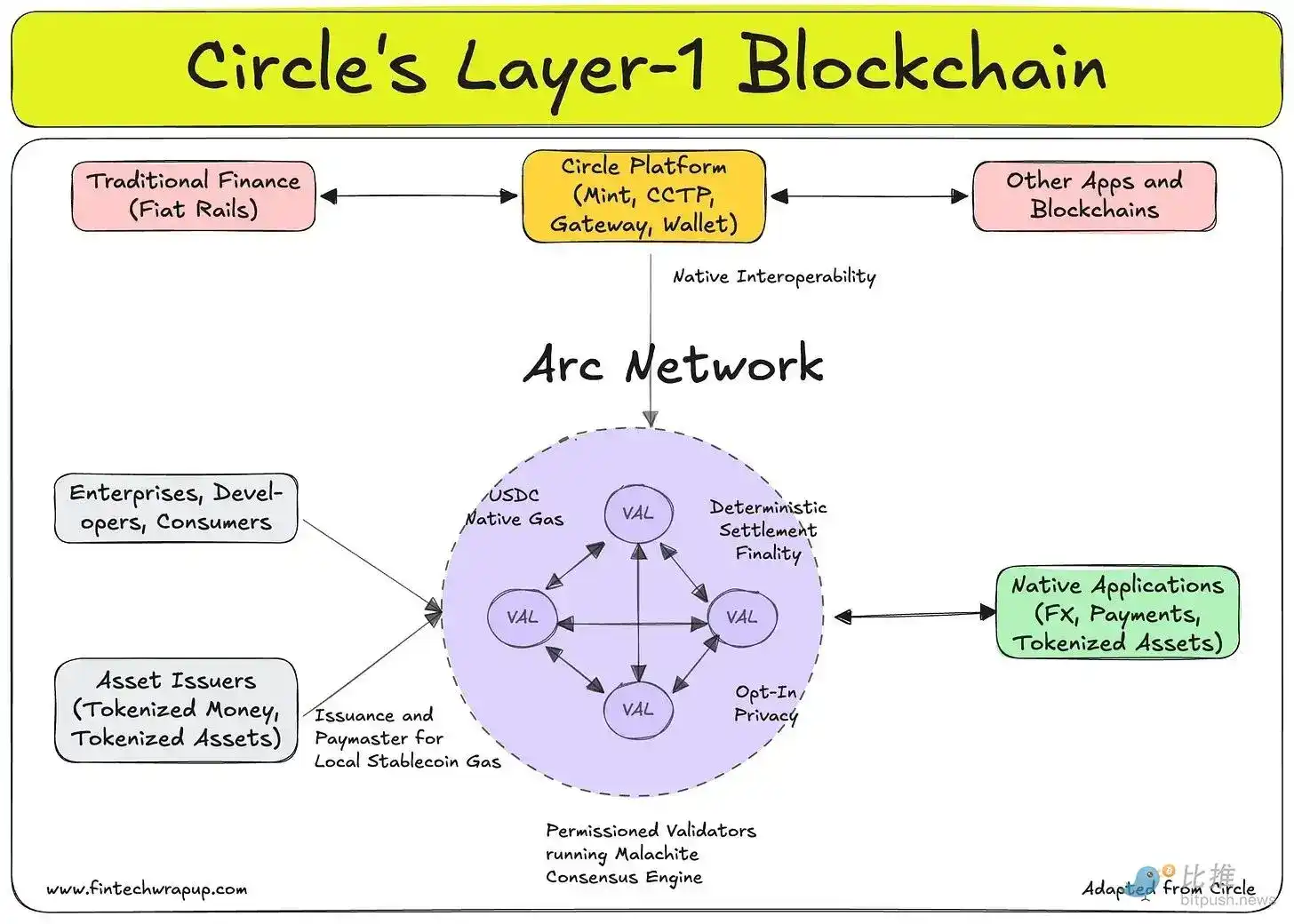

Điều này khiến hoạt động kinh doanh này cực kỳ nhạy cảm với chu kỳ lãi suất, và cũng khiến các nhà đầu tư cổ phiếu hầu như không có cơ sở định giá nào khác ngoài thu nhập chênh lệch lãi suất và sự tăng trưởng lượng phát hành USDC. Và Arc (mạng Blockchain Layer-1 của họ), Circle Agent Stack (ngăn xếp công nghệ agent) cũng như mạng lưới thanh toán (Payments Network), chính là những nỗ lực tập trung mà Circle thực hiện để thay đổi thực trạng này – nhằm mục đích đa dạng hóa doanh thu và khiến logic định giá cổ phiếu được định giá lại từ "bội số lợi suất" thành "bội số hạ tầng cơ sở".

Có lẽ điều khác thường nhất là: Circle, với tư cách là một doanh nghiệp niêm yết có cấu trúc vốn cổ phần truyền thống, lại có thể huy động được 222 triệu USD thông qua bán trước token cho mạng Blockchain Layer-1 mới tập trung vào stablecoin của mình và đạt được định giá pha loãng hoàn toàn (FDV) 3 tỷ USD.

Trong lĩnh vực tài chính, một số công cụ sẽ vào sổ cổ đông thông thường (Cap Table), trong khi một số khác là token dành riêng cho giao thức. Đáng chú ý là Base, mạng L2 Ethereum của Coinbase, cho đến nay vẫn chưa phát hành token. Một công ty niêm yết có giá trị thị trường hàng chục tỷ USD có thể hoàn thành một vòng huy động token như vậy, có nghĩa là tài sản token đã chính thức đổ bộ lên Phố Wall.

Vòng huy động này do Andreessen Horowitz (a16z) dẫn đầu, cam kết đầu tư 75 triệu USD, với sự tham gia của BlackRock và Apollo. Đợt bán trước này bao gồm thời gian khóa nhiều năm; nhà đầu tư còn có quyền được hoàn tiền nếu không đạt được các cột mốc quan trọng của mạng Arc.

Circle nắm giữ 25% trong tổng cung token ban đầu 10 tỷ token, 60% được phân bổ cho người tham gia mạng, 15% được giữ lại làm dự trữ dài hạn. Mạng chính Arc dự kiến ra mắt vào mùa hè năm 2026, tính đến đầu tháng 5, mạng thử nghiệm của nó đã xử lý 244 triệu giao dịch.

Hiện tại, chức năng tiện ích (Utility) của token ARC vẫn đang trong giai đoạn thăm dò. Điều này có nghĩa là, ngay cả khi không thiết kế Tokenomics hoàn chỉnh, bạn vẫn có thể huy động được hơn 200 triệu USD như ngày hôm nay. Hơn nữa, nếu chúng ta quan sát kỹ sẽ thấy, việc xây dựng một mạng Blockchain Layer-1 thực chất cũng không cần đến 200 triệu USD.

Cùng với việc ra mắt Arc, Circle còn công bố Circle Agent Stack – đây là một bộ công cụ dành cho nhà phát triển để xây dựng "các AI Agent sử dụng USDC để giao dịch", trong đó bao gồm ví, thị trường và một tầng thanh toán nano (Nanopayments layer) có thể hỗ trợ chuyển khoản thấp đến 0,000001 USD.

Công ty này từ đó đã gia nhập hàng ngũ Stripe, Coinbase, Visa, Mastercard, Shopify, Fiserv và Brex, cùng nhau cuốn vào cuộc đua kéo co "cung cấp dịch vụ ngân hàng cho robot".

Arc là một trận chiến phòng thủ

Ngày nay, USDC hoạt động trên hàng chục mạng công khai và ví như Ethereum, Solana,... Circle có thể kiếm được thu nhập từ lãi suất từ tất cả các tài sản dự trữ này. Nhưng vấn đề là, thực chất họ có thể giữ lại bao nhiêu thu nhập trong túi của mình.

Theo "Thỏa thuận Hợp tác" ký kết với Coinbase vào năm 2023 (thỏa thuận này được ký khi liên minh Centre giải thể, lúc đó Coinbase với tư cách là kênh phân phối lớn nhất của Circle, có sức mạnh đàm phán rất lớn), việc phân phối thu nhập từ lãi dự trữ được chia thành ba bước:

- Đầu tiên, Circle trích một khoản phí nhỏ của nhà phát hành ở tầng trên cùng.

- Sau đó, hai bên thu được thu nhập từ lãi dự trữ tương ứng dựa trên tỷ lệ USDC nắm giữ trong sản phẩm lưu ký của mỗi bên.

- Đối với tất cả lợi nhuận còn lại – Coinbase trực tiếp lấy đi 50%.

Kết quả là, ngay cả một số USDC không có bất kỳ mối quan hệ lưu ký nào với Coinbase, Coinbase cũng có thể rút đi một phần thu nhập từ lãi dự trữ.

Năm 2024, trong tổng doanh thu 1,68 tỷ USD của Circle, có tới 908 triệu USD phải nhường cho Coinbase. Thỏa thuận này tự động gia hạn ba năm một lần và Circle không có quyền đơn phương chấm dứt. Do đó, Arc ở một mức độ nào đó là nỗ lực của Circle nhằm xây dựng một hạ tầng cơ sở do chính mình kiểm soát hoàn toàn và trực tiếp kiếm phí.

Nhấn mạnh lại: Coinbase có quyền "cắt lông cừu ròng" một nửa đối với hầu hết mọi khoản thu nhập của Circle, và Circle không có lối thoát nào khác ngoài việc tìm một "cửa sau" thông minh.

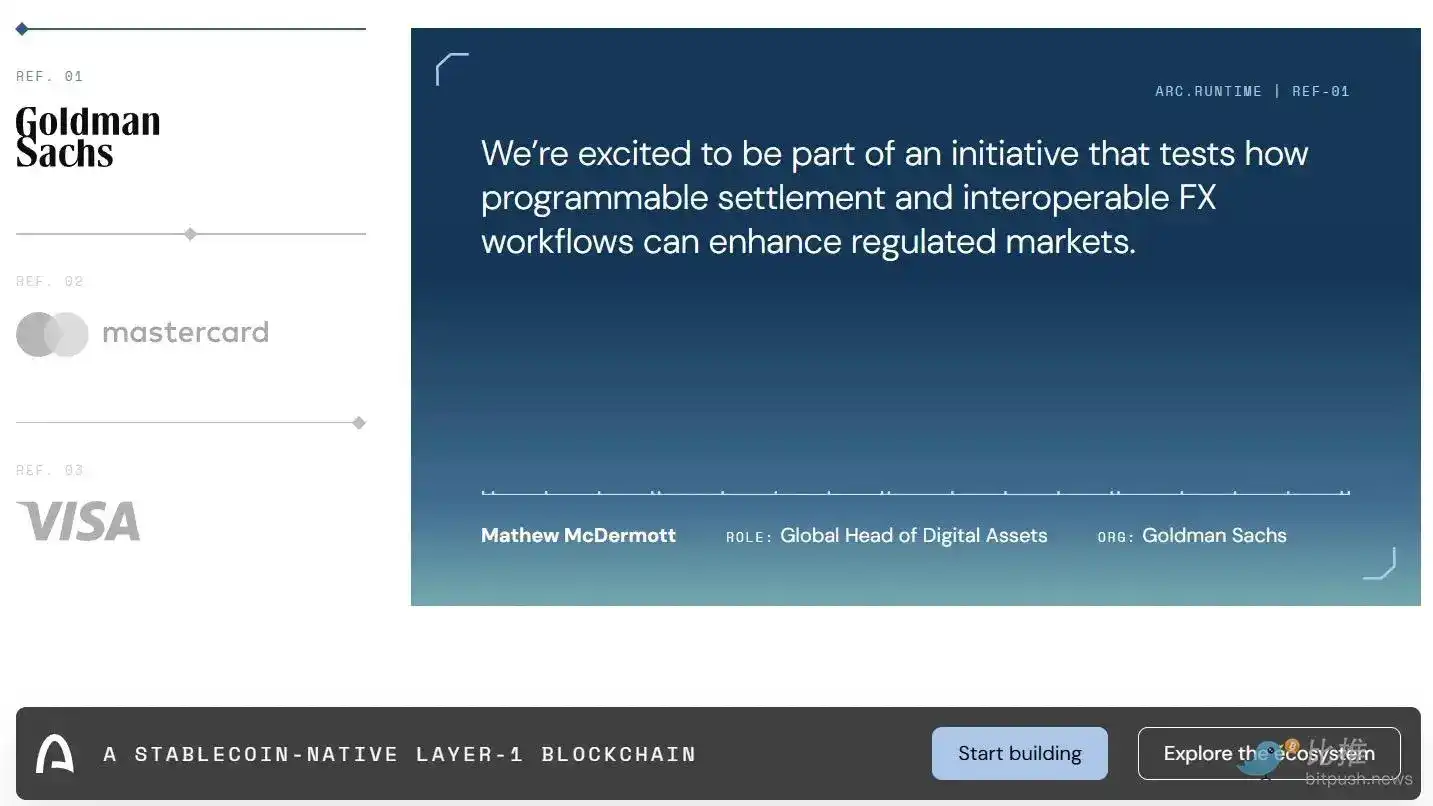

Logic thu hút khách hàng của Arc rất trực tiếp: một mạng Blockchain Layer-1 được xây dựng riêng cho tài chính gốc stablecoin. Nó sử dụng USDC làm token Gas, có tính cuối cùng giao dịch dưới một giây (Sub-second), bảo vệ quyền riêng tư có thể lựa chọn, tương thích EVM (Máy ảo Ethereum) và kiến trúc chống tấn công lượng tử. Đối với những tổ chức mà bản thân công việc là điều động vốn, đây là hạ tầng thanh toán bù trừ thế hệ mới và là sự thay thế cho ACH, SWIFT và chế độ ngân hàng đại lý.

Mạng thử nghiệm này ra mắt vào tháng 10 năm 2025 và hiện đã thu hút hơn 100 tổ chức tham gia, bao gồm BlackRock, Goldman Sachs, Visa và State Street, và đã xử lý 244 triệu giao dịch.

Tuy nhiên, công bằng mà nói, các tổ chức tương tự trước đây cũng đã tham gia vào Tempo và các giao thức thanh toán AI và agent đa dạng mà chúng tôi từng đưa tin. Điều này cho thấy, trong quá trình tái cấu trúc đường ray thanh toán, ngành công nghiệp đang đi theo hướng đa dạng hóa.

Ngược lại, FDV 3 tỷ USD được gắn với đợt bán trước có vẻ khó giải thích hơn. Bởi vì chức năng của token ARC vẫn đang trong giai đoạn thăm dò. Điều mà các nhà đầu tư hiện đang đặt cược, thực chất là giá trị quyền chọn (option value) mà Circle sở hữu "mạng mẹ thanh toán bù trừ stablecoin" – từ đó khép kín toàn bộ hệ sinh thái dọc và bịt các lỗ rò rỉ giá trị cho bên thứ ba hiện tại. Và liệu quyền chọn này có đáng giá 3 tỷ USD hay không, phụ thuộc vào khối lượng giao dịch trong tương lai. Cụ thể, phụ thuộc vào việc Circle có thể di chuyển đủ phần trong số 77 tỷ USD lưu hành hiện tại lên Arc hay không, để tạo ra doanh thu phí dịch vụ đủ để hỗ trợ mức định giá đó.

Đồng thời, bối cảnh quản lý cũng làm tăng thêm sự khẩn cấp này.

Đạo luật GENIUS được ký thông qua vào tháng 7 năm 2025 đã mở đường rõ ràng cho các ngân hàng phát hành stablecoin thanh toán của riêng mình thông qua công ty con và chịu sự giám sát của cơ quan quản lý liên bang hiện có của họ. JPMorgan và Bank of New York đã chạy thí điểm token hóa tiền gửi. Một khi các token USD thuộc hệ thống ngân hàng được quản lý đạt quy mô, nhu cầu thị trường đối với các nhà phát hành stablecoin của bên thứ ba như Circle sẽ thu hẹp lại.

Arc không thể trực tiếp giải quyết vấn đề này, nhưng việc sở hữu cơ sở hạ tầng trên chuỗi tự chủ có thể tạo ra hiệu ứng mạng lưới và chi phí chuyển đổi. Đây là một tuyến phòng thủ, để phòng ngừa rủi ro từ việc tất cả mọi người, từ Canton đến Ripple, cho đến Kinexys của JPMorgan, đến chia sẻ lợi nhuận hoặc tích hợp dọc.

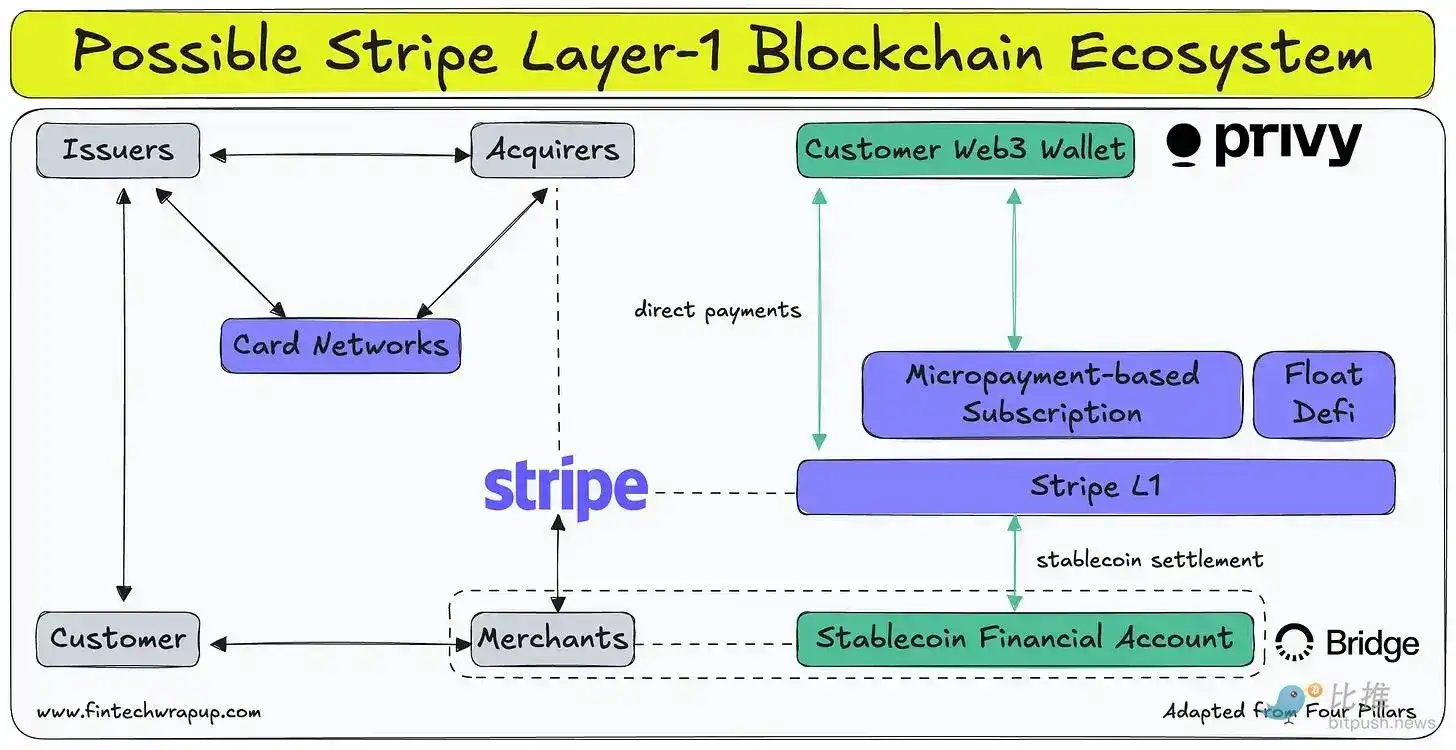

Circle Agent Stack là một trận chiến tấn công

Agent Stack là một bộ công cụ dành cho nhà phát triển để xây dựng các AI Agent có thể sử dụng USDC để giao dịch. Nó bao gồm ví, thị trường và một tầng thanh toán nano có thể thực hiện chuyển khoản thấp đến 0,000001 USD. Logic cốt lõi của nó nằm ở chỗ: khi các AI Agent ngày càng tự chủ đảm nhận nhiều công việc vận hành và tài chính hơn, quy mô và mức độ chi tiết của giao dịch mà chúng cần sẽ vượt quá khả năng hỗ trợ của hạ tầng thanh toán hiện có (như mạng lưới thẻ, ACH, SWIFT,...) do chi phí cố định quá cao (các mạng lưới hiện có khiến giao dịch chia nhỏ xu thành tiền là không khả thi về mặt kinh tế). Trong khi đó, một chuỗi gốc USDC hỗ trợ thanh toán vi mô có thể lập trình thì không tồn tại đường biên chi phí đó. Đối với một AI Agent cần thanh toán theo số lần gọi API, theo giây tính toán hoặc theo lượng truy vấn dữ liệu, hiện tại trên thị trường chưa có giải pháp hoàn hảo.

Ramp đã ra mắt Agent Cards vào tháng 3 năm 2026. Nói ngắn gọn, nó cho phép doanh nghiệp phát hành thẻ ảo cho chi tiêu của các agent tự chủ. Còn Stripe, sau khi mua lại Bridge vào cuối năm 2024, cũng có câu trả lời của riêng mình: phát hành thẻ dành riêng cho agent thông qua Bridge, cung cấp hạ tầng ví thông qua Privy và hỗ trợ thu ngân thanh toán bằng stablecoin tại 32 thị trường.

- Agent Cards của Ramp: Xây dựng chuyên biệt cho việc kiểm soát chi phí doanh nghiệp.

- Agent Stack của Circle: Nhắm đến thanh toán vi mô gốc USDC trên chuỗi Arc.

- Stripe: Định vị mình là tầng toàn diện (cung cấp cả tiền pháp định, stablecoin và hạ tầng ví cùng lúc dưới một API).

Đối đầu giữa Circle và Stripe

Nơi mà Circle có lợi thế cấu trúc chính là bản thân tài sản.

USDC là stablecoin tuân thủ chiếm ưu thế chủ đạo và đã trở thành đơn vị kế toán cho một phần lớn hoạt động trên chuỗi. Trong khi đó, Bridge thuộc sở hữu của Stripe thì phát hành stablecoin của riêng mình thông qua "phát hành mở (Open Issuance)". Một trong những sản phẩm phát hành hàng đầu của Bridge là USDH, do không thể cạnh tranh với 5 tỷ USD USDC trên Hyperliquid, đã tuyên bố đóng cửa vào tuần này, và Coinbase đã nhanh chóng tham gia trở thành nhà triển khai kho bạc USDC chính thức. Việc xây dựng hạ tầng cơ sở agent trên USDC có nghĩa là các agent từ ngày đầu tiên đã có thể kế thừa thanh khoản và độ sâu mạng lưới hiện có. Thực tế đã chứng minh, lợi thế tài sản này khó sao chép hơn nhiều so với vẻ ngoài của nó.

Như đã đề cập trước đó, Stripe còn ấp ủ Tempo – một mạng Blockchain Layer-1 được thiết kế riêng cho thanh toán. Tuy nhiên, Tempo được định vị là thanh toán bù trừ chung hỗ trợ bất kỳ stablecoin nào, trong khi Arc lại được xây dựng hoàn toàn xung quanh USDC. Cả hai công ty đều đang đặt cược: tương lai của thanh toán sẽ được quyết toán trên các chuỗi chuyên biệt được tùy chỉnh, chứ không phải trên các chuỗi chung như Ethereum.

Sự khác biệt về cấu trúc vốn cũng đáng chú ý. Circle đã huy động được 222 triệu USD (FDV 3 tỷ USD) cho Arc thông qua bán trước. Trong khi đó, Stripe là công ty cổ phần tư nhân, liên tục có lãi và có định giá mới nhất lên tới 70 tỷ USD – họ hoàn toàn có thể sử dụng tiền mặt trên bảng cân đối kế toán của chính mình để cung cấp vốn cho sự mở rộng của Tempo và Bridge, mà không cần phải pha loãng vốn cổ phần thông qua token.

Có sự khác biệt cơ bản về cách thức đạn dược mà hai công ty có thể sử dụng khi hấp thụ và trợ cấp chi phí cho hệ sinh thái của một chuỗi mới.

Xét cho cùng, năng lực và xu hướng của "nhà xử lý thanh toán (như Stripe)" và "nhà phát hành công cụ tài chính tương đương tiền mặt (như Circle)" là hoàn toàn khác biệt. Bên trước tinh thông phân phối, trong hệ sinh thái có vô số thương nhân và khách hàng; bên sau thì sở hữu một vị thế tài sản tại mọi sàn giao dịch và ví tiền mã hóa. Chúng tôi cho rằng, việc mù quáng tích hợp dọc và sa lầy vào cuộc chạy đua vũ trang đắt đỏ sẽ là một sai lầm.

Bài toán số học trên sổ sách doanh thu

Mô hình kinh doanh của Circle ngày nay rất đơn giản: 77 tỷ USD USDC đang lưu hành, kiếm được tỷ suất sinh lời từ tài sản dự trữ khoảng 4,1%, trong đó một phần lớn chảy về Coinbase theo thỏa thuận phân phối. Doanh thu cả năm 2025 của họ là 2,75 tỷ USD.

Các nhà phân tích dự báo doanh thu năm 2026 vào khoảng 3,2 tỷ USD, có nghĩa là tăng trưởng khoảng 15%. Con số này khá ôn hòa so với tốc độ tăng trưởng 64% của năm ngoái, phản ánh hai luồng gió ngược thực tế:

- Lãi suất giảm làm thu hẹp tỷ suất sinh lời từ tài sản dự trữ;

- Đạo luật GENIUS đặt ra giới hạn về cách chia sẻ doanh thu dự trữ với đối tác phân phối, khiến thỏa thuận hợp tác với Coinbase đối mặt với sự xem xét của cơ quan quản lý.

Phải hiểu các sản phẩm mới trong bối cảnh như vậy. Circle dự kiến doanh thu phi dự trữ năm 2026 từ 150 đến 170 triệu USD, tuy cao hơn 110 triệu USD của năm 2025 nhưng vẫn chiếm chưa đến 6% tổng doanh thu. Phí giao dịch của Arc, doanh thu từ nhà phát triển của Agent Stack và phí của CPN (Mạng lưới thanh toán Circle) hiện đều ở giai đoạn rất sớm. Để đạt được sự định giá lại từ "công cụ đại diện lãi suất" thành "nền tảng hạ tầng cơ sở", các tuyến kinh doanh này không chỉ cần tăng trưởng về giá trị tuyệt đối mà quan trọng hơn cần có sự cải thiện thực chất về tỷ trọng trong doanh thu. Theo quỹ đạo hiện tại, câu chuyện mà Circle kể đang chạy nhanh hơn các con số tài chính.

Diễn biến cổ phiếu cũng phản ánh sự giằng co này. CRCL IPO vào tháng 6 năm 2025 với giá 31 USD, từng tăng vọt lên gần 300 USD, sau đó giảm và ổn định ở mức khoảng 114 USD. Sau khi công bố kết quả kinh doanh quý I, JPMorgan đã điều chỉnh mục tiêu giá lên 155 USD, Needham lên 150 USD, trong khi Deutsche Bank đưa ra mức 101 USD. Kỳ vọng đồng thuận của thị trường dừng ở mức 125 đến 130 USD, có nghĩa là không gian tăng giá so với mức hiện tại rất thận trọng.

Lý lẽ lạc quan và bi quan

Logic lạc quan cần ba điều kiện đồng thời trở thành hiện thực:

- Lượng USDC lưu hành tăng đủ nhanh để bù đắp tác động của việc tỷ suất sinh lời dự trữ giảm;

- Arc có thể tạo ra doanh thu phí đáng kể và thay thế một phần hoặc thoát khỏi thỏa thuận hợp tác với Coinbase;

- Agent Stack có thể thiết lập vị thế hạ tầng cơ sở trong lĩnh vực thanh toán agent trước khi Stripe dựa vào quy mô để nghiền nát.

Nếu cả ba điểm này đều đạt được, Circle sẽ chuyển đổi thành công thành một công ty hạ tầng thanh toán, hệ số định giá của nó sẽ được thúc đẩy bởi khối lượng giao dịch và hiệu ứng mạng lưới, chứ không bị ràng buộc bởi chu kỳ lãi suất của Cục Dự trữ Liên bang.

Logic bi quan thì đơn giản hơn nhiều:

Lãi suất giảm nhanh hơn tốc độ tăng trưởng lượng lưu hành; thỏa thuận với Coinbase trong quá trình tái cấu trúc làm giảm kênh phân phối nhưng không bù đắp hiệu quả khối lượng giao dịch; Arc không thể di chuyển đủ quy mô USDC lên chuỗi của chính mình; Stripe hoặc Ramp tung ra hạ tầng agent tốt hơn với chi phí thấp hơn, hoàn thành việc bao vây Circle.

Những thông báo này của Circle chắc chắn là những bước đi đúng đắn về mặt chiến lược. Nhưng ở thời điểm hiện tại, chúng vẫn chỉ là những con chip và sự đặt cược, chưa biến thành hoạt động kinh doanh thực sự. Circle đang yêu cầu các nhà đầu tư trả tiền cho giá trị quyền chọn của cả ba điều kiện đồng thời trở thành hiện thực này, trong khi mô hình kinh doanh cốt lõi của họ đang phải đối mặt với những luồng gió ngược cấu trúc thực sự. Yêu cầu này không phải là không hợp lý – chỉ là ở mức định giá hiện tại, nó có vẻ hơi đắt.