Tác giả: CM(X:@cmdefi)

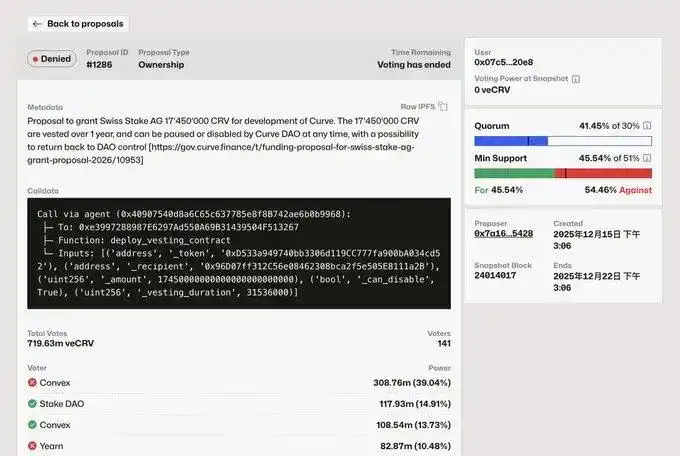

Vài ngày trước, một đề xuất cấp vốn của Curve đã bị từ chối, nội dung là cấp 17 triệu $CRV cho nhóm phát triển (Swiss Stake AG) làm kinh phí phát triển. Cả Convex và Yearn đều bỏ phiếu chống, và tỷ lệ quyền bỏ phiếu này đủ để ảnh hưởng đến kết quả cuối cùng.

Kể từ khi vấn đề quản trị Aave bắt đầu được quan tâm, quản trị đã bắt đầu được thị trường chú ý, và quán tính "cứ xin tiền là cho" này cũng bắt đầu bị phá vỡ. Đề xuất của Curve này có hai điểm then chốt:

1. Một phần cộng đồng không phản đối việc cấp vốn cho AG, nhưng họ muốn biết số tiền trước đó đã được sử dụng như thế nào, sẽ sử dụng trong tương lai ra sao, có bền vững không, có mang lại lợi nhuận cho dự án không. Đồng thời, mô hình grant quá nguyên thủy này dẫn đến việc một khi tiền đã được chi ra thì không có bất kỳ ràng buộc nào. Trong tương lai, DAO cần thành lập Treasury, thu chi cần minh bạch, hoặc tăng cường ràng buộc quản trị.

2. Các holder veCRV lớn không muốn làm loãng giá trị của họ. Đây là xung đột lợi ích khá rõ ràng. Nếu dự án được CRV grant hỗ trợ không thể tạo ra lợi ích dự kiến cho veCRV, thì khả năng cao sẽ không nhận được sự ủng hộ. Tất nhiên, Convex và Yearn cũng có những toan tính và thế lực riêng, vấn đề này tạm thời không bàn đến.

Đề xuất này được khởi xướng bởi người sáng lập Curve, Mich. AG cũng là một trong những nhóm đã bảo trì kho mã nguồn cốt lõi từ năm 2020. Lần cấp vốn này, lộ trình mà AG đưa ra đại khái bao gồm việc tiếp tục thúc đẩy llamalend, bao gồm hỗ trợ PT, LP, ngoài ra là thị trường ngoại hối on-chain và mở rộng crvUSD. Có vẻ đáng để làm, nhưng có đáng để cấp 17 triệu $CRV hay không thì cần tính toán lại. Đặc biệt là quản trị Curve có nhiều điểm khác biệt với Aave, quyền lực của nó phân tán trong tay các nhóm có lập trường rõ ràng,

Hãy so sánh ve với các mô hình quản trị thông thường:

Trước tiên nói kết luận, hầu hết các mô hình quản trị thông thường hiện nay, về mặt thiết kế, về cơ bản không có ưu điểm nào đáng kể. Tất nhiên, nếu DAO đủ trưởng thành, thì cấu trúc truyền thống cũng có thể vận hành tốt, nhưng đáng tiếc là hiện tại Crypto chưa có dự án nào trưởng thành đến mức đó, ví dụ như Aave, được coi là hàng đầu theo đồng thuận thị trường, cũng gặp vấn đề.

Vậy nếu chỉ nói về thiết kế mô hình, ve có chỗ tiên tiến. Đầu tiên, nó có dòng tiền (cashflow), đằng sau nó là quyền kiểm soát thanh khoản. Khi bên ngoài có nhu cầu thanh khoản, họ sẽ "hối lộ" (bribe) cho quyền lực này. Vì vậy, ngay cả khi bạn không muốn khóa dài hạn, bạn cũng có thể ủy quyền token của mình cho các dự án đại diện như Convex/Yearn để kiếm lợi nhuận.

Vì vậy, ve là mô hình gắn quyền bỏ phiếu với dòng tiền. Sự tiến hóa trong tương lai có lẽ sẽ đi theo con đường "chủ nghĩa tư bản quản trị" (governance capitalism). Vetoken gắn quyền bỏ phiếu với "việc khóa dài hạn", bản chất là sàng lọc những người có khối lượng vốn lớn, có khả năng chịu tổn thất thanh khoản, có khả năng thực hiện các chiến lược dài hạn. Vì vậy, kéo dài thời gian, kết quả là những người quản trị sẽ dần dần chuyển từ nhóm người dùng thông thường sang "nhóm tư bản".

Đồng thời, do sự tồn tại của các tầng đại diện như Convex/Yearn, nhiều người dùng thông thường thậm chí là người dùng trung thành, muốn có được lợi nhuận mà không mất tính thanh khoản và linh hoạt, cũng sẽ dần dần lựa chọn gửi vào các dự án này để ủy quyền quản trị.

Từ lần bỏ phiếu này cũng có thể thấy một số manh mối. Trong tương lai, Mich chưa chắc đã là nhân vật chính trong quản trị Curve, mà nằm trong tay những holder quyền bỏ phiếu lớn này. Trước đây, khi quản trị Aave gặp vấn đề, đã có ý kiến đề xuất "ủy quyền quản trị/quản trị tinh anh" (delegated governance/elite governance), thực ra cũng khá giống với cấu trúc hiện tại của Curve. Còn tốt hay xấu, cần thời gian kiểm chứng.