Tác giả gốc / 10x Research

Biên dịch / Odaily Planet Daily Golem(@web 3_golem)

Bài viết này thảo luận về tác động của dự luật CLARITY đối với DeFi và phân tích rủi ro mà các bên thắng và thua tiềm năng có thể phải đối mặt về mặt đầu tư nếu dự luật này được thực thi. Mặc dù có những người hưởng lợi cấu trúc rõ ràng, nhưng kết quả cuối cùng không chỉ có một công ty được hưởng lợi. Đồng thời, các nhà đầu tư cũng nên theo dõi chặt chẽ những yếu tố bất lợi mới có thể ảnh hưởng đến toàn cảnh.

Đề xuất CLARITY mới nhất trên thực tế đã chấm dứt câu chuyện ổn định tiền tệ như một sản phẩm tiết kiệm. Mặc dù chia sẻ lợi nhuận vẫn được cho phép, nhưng con đường chuyển lợi nhuận đến người dùng cuối đã bị cắt đứt. Coinbase có thể tiếp tục kiếm lời thông qua USDC, nhưng nó đã mất đòn bẩy tăng trưởng mạnh mẽ nhất - cung cấp lợi nhuận cho người dùng, điều này tạo thành lực cản cấu trúc đối với mô hình phân phối của nó. Đồng thời, Circle giờ đây cần chứng minh rằng các thỏa thuận của mình là chia sẻ lợi nhuận hợp pháp, chứ không phải là lợi nhuận né tránh, điều này mang lại rủi ro pháp lý cao hơn, tái cấu trúc hợp đồng tiềm năng và giám sát quản lý liên tục.

Về bản chất, đây là vấn đề kiểm soát thị trường tiền tệ. Stablecoin được định nghĩa chặt chẽ là công cụ thanh toán chứ không phải tài sản sinh lãi, việc cách ly hiệu quả lợi nhuận trong các ngân hàng và công cụ tài chính được quản lý (ví dụ: quỹ thị trường tiền tệ và ETF như IQMM) đại diện cho sự tái tập trung hóa lợi nhuận.

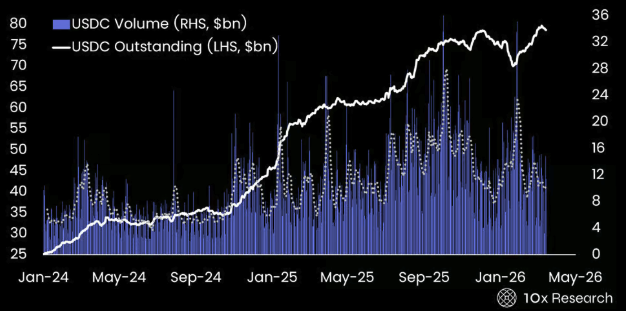

Số dư USDC chưa thanh toán so với khối lượng giao dịch USDC

Việc thực thi dự luật CLARITY sẽ bất lợi cho DeFi

Mặc dù khuôn khổ CLARITY có lợi về cấu trúc cho Circle, hỗ trợ việc áp dụng và định giá USDC, ngay cả với cái giá là tính linh hoạt giảm (ví dụ: chia sẻ lợi nhuận, cơ chế khuyến khích) và nén biên lợi nhuận trong ngắn hạn, nó cũng tạo ra lực cản đáng kể cho DeFi. Nhiều token DeFi và hoạt động có thể sẽ cần đăng ký và xem xét tuân thủ, đặc biệt là khi cơ chế quản trị và tạo phí tương tự như cấu trúc vốn chủ sở hữu.

Một số người cho rằng khuôn khổ CLARITY có thể có lợi cho DeFi vì lệnh cấm lợi nhuận sẽ thúc đẩy người dùng chuyển sang cho vay DeFi. Tuy nhiên, quan điểm này dựa trên tiền đề rằng DeFi không bị ảnh hưởng bởi quy định. Trên thực tế, khuôn khổ CLARITY rất có thể sẽ mở rộng sang giao diện front-end và hạn chế cách thức sử dụng stablecoin trong DeFi.

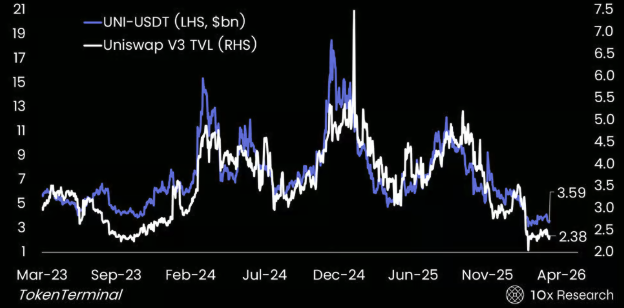

UNI-USDT so với TVL Uniswap V3 – Đà DeFi yếu

Quan điểm của 10x là DeFi không phải là người hưởng lợi, mà là người thua thiệt. Về mặt cấu trúc, đây là tin xấu đối với token DeFi vì tính linh hoạt giảm, tuân thủ tăng cường và việc sử dụng stablecoin có thể bị hạn chế, tất cả đều gây áp lực lên tính thanh khoản, mức độ hoạt động và cuối cùng là định giá.

Điểm trùng lặp chính nằm ở stablecoin. Cả Circle (CRCL) và Uniswap đều phụ thuộc nhiều vào USDC như là tính thanh khoản cốt lõi cho giao dịch và quyết toán. Đối với Uniswap, quy định chặt chẽ hơn có thể gây áp lực lên giao diện front-end, niêm yết token và cơ chế khuyến khích thanh khoản, và có thể giới thiệu lớp KYC và tuân thủ. Điều này sẽ trực tiếp ảnh hưởng đến doanh thu phí, tốc độ luân chuyển token và quyền truy cập không cần cho phép, và có thể dẫn đến khối lượng giao dịch giảm, khả năng kết hợp giảm và các pool thanh khoản thu hẹp.

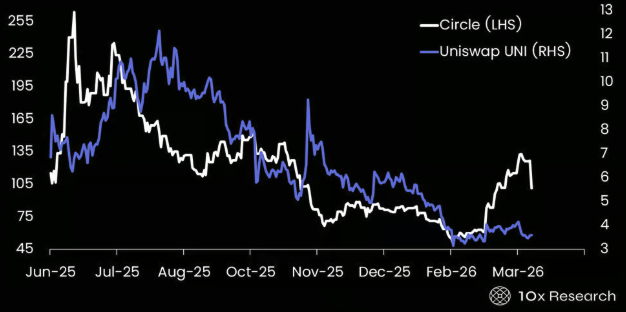

CRCL (trắng) so với UNI-USDT (chàm) – Circle đang tách rời khỏi DeFi

Theo dự luật CLARITY, các tài sản dễ bị ảnh hưởng nhất là các token DeFi và token quản trị được gắn với doanh thu phí. Các token DEX như UNI, SUSHI, DYDX, 1INCH và CAKE phải đối mặt với rủi ro trực tiếp vì mô hình quản trị cộng với lợi nhuận của chúng tương tự như vốn chủ sở hữu, có thể cần front-end được quản lý. Tương tự, các giao thức cho vay và lợi nhuận như AAVE và COMP cũng bị giám sát vì cấu trúc tính lãi và cơ chế chia sẻ lợi nhuận của chúng, có thể được phân loại là sản phẩm tài chính chưa đăng ký.

MKR sẽ trở thành người hưởng lợi trong xu hướng tái tập trung hóa lợi nhuận

Thị trường dường như đã định giá phần lớn các yếu tố này, do đó, việc định giá lại cấu trúc chỉ được thúc đẩy bởi dự luật CLARITY khó có thể xảy ra. MKR đã hoạt động tốt hơn USDT vào năm 2026, nhờ vị thế độc đáo của nó trong bối cảnh lợi nhuận đang phát triển. Không giống như hầu hết các token DeFi, Maker thu lợi nhuận thực thông qua đầu tư vào trái phiếu kho bạc Hoa Kỳ và các tài sản thế giới thực khác, cuối cùng được phân phối cho những người nắm giữ MKR thông qua cơ chế thặng dư.

Trong môi trường quản lý nơi lợi nhuận stablecoin ở cấp độ người dùng ngày càng bị hạn chế, giá trị đang tập trung ở cấp độ nhà phát hành hoặc giao thức, và cấu trúc của Maker đã cho phép nó hưởng lợi từ sự thay đổi này. Do đó, định giá MKR được coi nhiều hơn như một “vốn chủ sở hữu thị trường tiền điện tử” có thể tạo ra lợi nhuận, hơn là một token DeFi đầu cơ. MKR/USDT cũng dường như là một chỉ báo dẫn đầu CRCL.

MKR/USDT (trắng) so với CRCL (chàm)

Đồng thời, MKR tương phản với các stablecoin như USDT, mặc dù có quy mô lớn, nhưng không trực tiếp truyền giá trị kinh tế cho người nắm giữ token. Điều này tạo ra một sự khác biệt cấu trúc, đặc biệt là trong bối cảnh lãi suất cao tiếp tục hỗ trợ dòng doanh thu của Maker.

Điều quan trọng là MKR giống một trường hợp đặc biệt hơn. Mặc dù hầu hết các token DeFi đều phải đối mặt với những tác động bất lợi từ việc thắt chặt quy định và hạn chế sử dụng stablecoin, nhưng việc tích hợp tài sản thế giới thực sớm và cấu trúc bán tuân thủ của Maker đã khiến nó trở thành người hưởng lợi trong xu hướng tái tập trung hóa lợi nhuận.

Nói rộng hơn, hầu hết các giao thức DeFi đều dựa vào USDC làm tài sản thế chấp và cơ sở hạ tầng quyết toán. Nếu quy định hạn chế cách sử dụng USDC trong DeFi, tính thanh khoản có thể giảm, khối lượng giao dịch giảm và định giá token chịu áp lực.

Cuối cùng, dự luật CLARITY có thể không chỉ quản lý tiền điện tử, mà còn định hình lại toàn bộ hệ sinh thái DeFi. Những người hưởng lợi có thể là các nhà cung cấp cơ sở hạ tầng tuân thủ như Circle, các sàn giao dịch và tổ chức lưu ký (BitGo), trong khi những người thua thiệt là các token liên quan đến tài chính không cần cho phép và thu phí. Trong bối cảnh này, bất kỳ token nào hoạt động giống như vốn chủ sở hữu trong một giao thức tài chính (ví dụ: Uniswap) và không được quản lý, sẽ phải đối mặt với rủi ro giảm giá cấu trúc dưới khuôn khổ như vậy.

Circle có còn đáng đầu tư?

Theo thảo luận mới nhất, đề xuất dự luật CLARITY sẽ cấm các nền tảng trực tiếp hoặc gián tiếp cung cấp lợi nhuận cho người nắm giữ stablecoin, đặc biệt là một số cách thức lợi nhuận tương tự như tiền gửi ngân hàng. Hạn chế này sẽ áp dụng rộng rãi cho các nhà cung cấp dịch vụ tài sản kỹ thuật số, bao gồm các sàn giao dịch, nhà môi giới và các công ty liên kết của họ, và nhắm mục tiêu rõ ràng vào bất kỳ cấu trúc nào “tương đương về mặt kinh tế hoặc chức năng” với lãi suất.

Mặc dù dự luật cho phép phần thưởng dựa trên hoạt động, chẳng hạn như chương trình忠诚度, khuyến mại hoặc chương trình đăng ký, nhưng những phần thưởng này không được liên kết theo bất kỳ cách nào với số dư hoặc quy mô giao dịch, do đó bắt chước lợi nhuận lãi suất. Trên thực tế, điều này hạn chế đáng kể cách xây dựng cơ chế khuyến khích và vạch ra rõ ràng một ranh giới: stablecoin không được hoạt động như một tài khoản tiền gửi có lãi.

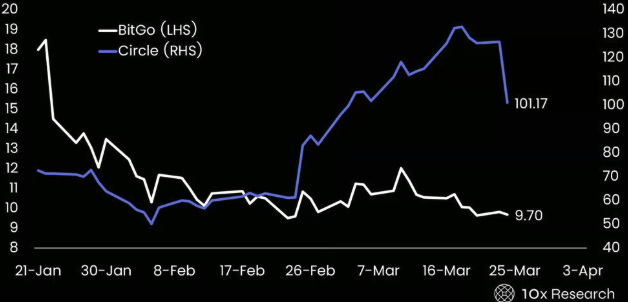

Circle dường như đã trở thành người chiến thắng cấu trúc, trong khi Coinbase phải đối mặt với lực cản cấu trúc, và BitGo ở đâu đó giữa hai bên. Vốn hóa thị trường của BitGo đã giảm từ khoảng 2-2,5 tỷ USD tại thời điểm IPO xuống còn khoảng 1,14 tỷ USD, nhưng định giá của nó do đó trở nên hấp dẫn hơn. Dựa trên hiệu suất 12 tháng qua, công ty kiếm được khoảng 57 triệu USD lợi nhuận, với tỷ lệ P/E là 20 lần, không đắt đối với một nhà cung cấp cơ sở hạ tầng tiền điện tử được quản lý và có vị thế vững chắc với các nhà đầu tư tổ chức.

BitGo so với Circle – Cổ phiếu BitGo giảm nhanh 50% sau IPO

Tuy nhiên, chất lượng lợi nhuận vẫn là một hạn chế then chốt. Doanh thu được báo cáo của nó bị thổi phồng bởi Tổng khối lượng giao dịch, trong khi tỷ suất lợi nhuận thực tế lại thấp (tỷ suất lợi nhuận ròng dưới 1%), điều này khiến cấu trúc của BitGo gần giống với một nền tảng lưu ký và thực thi có tỷ suất lợi nhuận thấp, hơn là một mô hình bảng cân đối kế toán có tỷ suất lợi nhuận cao như Circle hoặc Tether.

Do đó, mặc dù BitGo có định giá hợp lý hơn sau khi giảm, tính bất đối xứng được cải thiện và không gian giảm giá hạn chế hơn, nhưng nó vẫn là một công ty cơ sở hạ tầng hệ số beta thấp, chứ không phải là ứng cử viên định giá lại. Ngược lại, Circle vẫn có cơ hội đầu tư mạnh mẽ hơn, nơi những thay đổi chính sách quản lý có thể thay đổi đáng kể tỷ suất lợi nhuận và định giá của nó.

Việc Tether thuê một cơ quan kiểm toán hàng đầu (cấp Big Four) sẽ đánh dấu một bước tiến quan trọng về uy tín tổ chức, cho thấy mức độ minh bạch, quản trị và sự chuẩn bị hoạt động trong khuôn khổ quản lý tài chính chặt chẽ hơn. Mặc dù điều này không đảm bảo thành công trong việc niêm yết, nhưng nó chắc chắn làm giảm một trong những rào cản niêm yết then chốt và có thể báo trước khả năng niêm yết trong tương lai nếu môi trường quản lý thuận lợi hơn.

Động thái này sẽ có tác động trực tiếp đến Circle: Cạnh tranh gia tăng từ một Tether có tính tổ chức hơn có thể làm giảm phí bảo hiểm định giá tương đối của Circle, nhưng đồng thời cũng sẽ xác thực tính hiệu quả tổng thể của mô hình stablecoin và có khả năng mở rộng quy mô thị trường tiềm năng của nó. Theo nghĩa này, một Tether minh bạch hơn và phù hợp với tổ chức vừa thách thức vị thế thị trường của Circle, vừa củng cố luận điểm rộng hơn rằng stablecoin trở thành cơ sở hạ tầng tài chính cốt lõi.

Ngay cả sau dự luật CLARITY, Circle khó có thể đạt được tỷ suất lợi nhuận như Tether, nhưng khoảng cách giữa hai bên có thể thu hẹp đáng kể. Tether có tỷ suất lợi nhuận cao hơn vì nó giữ lại gần như toàn bộ lợi nhuận dự trữ, chịu ít hạn chế quản lý hơn và có tỷ lệ chia sẻ doanh thu cực thấp. Ngay cả trong khuôn khổ CLARITY hạn chế chuyển nhượng lợi nhuận, Circle vẫn phải đối mặt với chi phí tuân thủ cao hơn, yêu cầu dự trữ chặt chẽ hơn và có thể tiếp tục (mặc dù được đàm phán lại) chia sẻ doanh thu với các đối tác phân phối như Coinbase.

Dự luật CLARITY rõ ràng có thể nâng cao tỷ suất lợi nhuận của Circle. Nếu lợi nhuận không thể chuyển cho người dùng, các nhà phát hành sẽ thu được nhiều lợi ích kinh tế hơn và khả năng thương lượng của Circle trong các cuộc đàm phán lại cũng sẽ được tăng cường. Kết hợp với quy mô và việc áp dụng của người dùng tổ chức, điều này có thể thúc đẩy cải thiện đáng kể tỷ suất lợi nhuận, từ mức hiện tại là hơn mười phần trăm dần dần tăng lên trên 20%.

Nếu USDC tiếp tục tăng trưởng với tốc độ tương tự, định giá của Circle là hợp lý. Trong 18 tháng qua, lượng USDC lưu hành đã tăng khoảng 46 tỷ USD, lên 79 tỷ USD, điều này cho thấy mức độ phổ biến cao của USDC. Là một lớp quyết toán và thanh khoản, Circle hiện tạo ra doanh thu gộp khoảng 3,2 tỷ USD dựa trên tỷ suất lợi nhuận dự trữ 4%, sau khi trừ đi chia sẻ lợi nhuận và chi phí, thu nhập ròng khoảng 2-2,3 tỷ USD.

Nếu quy mô USDC mở rộng lên 120-150 tỷ USD, doanh thu gộp có thể tăng lên 4,8-6 tỷ USD; nếu tỷ suất lợi nhuận tăng lên 20-25%, thu nhập ròng có thể đạt 1-1,4 tỷ USD. Với tỷ lệ P/E 25-30 lần, phạm vi định giá của nó là khoảng 25-42 tỷ USD, cao hơn mức vốn hóa thị trường hiện tại khoảng 24,5 tỷ USD.

Tuy nhiên, khuôn khổ định giá này phụ thuộc nhiều vào sự tăng trưởng liên tục của USDC. Dữ liệu gần đây cho thấy tốc độ tăng trưởng nguồn cung USDC đã bắt đầu trì trệ, cho thấy thị trường đã bắt đầu kỳ vọng tốc độ tăng trưởng của nó sẽ tăng tốc trở lại. Do đó, đầu tư vào Circle không còn chỉ là định giá lại được thúc đẩy bởi các yếu tố thuận lợi về quản lý, mà ngày càng phụ thuộc vào tăng trưởng, sự mở rộng liên tục của USDC và cải thiện hiệu quả kinh tế đều cần được thực hiện để hỗ trợ mức giá hiện tại.

10x dự kiến mục tiêu cơ bản trong 12 tháng tới là 120 USD, với khả năng tăng lên 150 USD nếu tăng trưởng USDC tăng tốc trở lại và tỷ suất lợi nhuận được cải thiện đáng kể; nhưng có rủi ro giảm xuống 80 USD nếu tăng trưởng trì trệ và tình hình kinh tế hiện tại vẫn tiếp diễn.

Tóm tắt

Dự luật CLARITY đẩy nhanh xu hướng chuyển đổi stablecoin sang sản phẩm được quản lý, đặc biệt khi kết hợp với các phát triển như khuôn khổ ETF GENIUS và cấu trúc hỗ trợ trái phiếu kho bạc. Kết quả cuối cùng là dự trữ stablecoin chuyển sang các sản phẩm thị trường tiền tệ được quản lý. Động thái này là thuận lợi về cấu trúc cho các tác nhân cơ sở hạ tầng như Circle, nhưng bất lợi cho các token và giao thức DeFi phụ thuộc vào lợi nhuận.

Trước dự luật CLARITY (nếu được thông qua), stablecoin là một công cụ lai, vừa là công cụ thanh toán, vừa tạo ra lợi nhuận, đồng thời là tài sản thế chấp cốt lõi của DeFi. Trong khuôn khổ đề xuất, mô hình này thay đổi cơ bản: stablecoin được định nghĩa chỉ là công cụ thanh toán, trong khi lợi nhuận bị giới hạn trong các sản phẩm được quản lý.

Điều này tạo ra sự phân bổ lại giá trị rõ rệt. Những người chiến thắng tiềm năng bao gồm Circle, các cấu trúc ETF hỗ trợ trái phiếu kho bạc và các tổ chức lưu ký hoặc cơ sở hạ tầng tài chính tuân thủ khác; mặt khác, tính linh hoạt kiếm tiền của Coinbase giảm, trong khi các giao thức lợi nhuận DeFi và sản phẩm “kiếm tiền” phải đối mặt với lực cản cấu trúc.

Trên thực tế, Văn phòng Kiểm soát Tiền tệ (OCC) không chỉ giới hạn lợi nhuận, mà còn định nghĩa lại ai có thể nhận được lợi nhuận. Kết quả là giá trị kinh tế chuyển từ các kênh gốc tiền điện tử (Coinbase và DeFi) sang cơ sở hạ tầng tài chính được quản lý.

Người hưởng lợi chính của dự luật CLARITY có thể là Circle, MKR và BitGo, mặc dù tỷ suất lợi nhuận của BitGo vẫn thấp, nhưng mức giảm khoảng 50% sau khi niêm yết khiến định giá của nó hấp dẫn hơn. Mặt khác, Coinbase và một loạt giao thức DeFi, bao gồm 1inch, Aave, COMP, dYdX, Sushi và Uniswap, ở thế bất lợi về cấu trúc. Ở một mức độ nào đó, thị trường đã bắt đầu định giá những thay đổi này, dự luật CLARITY không phải là chất xúc tác mới, mà là sự củng cố cho xu hướng hiện có.

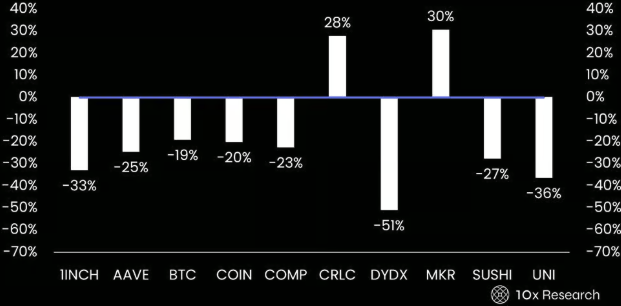

Hiệu suất chính của tiền điện tử DeFi từ đầu năm – Người thắng và kẻ thua