Vàng tiếp tục tăng vọt lên mức cao mới trong khi Bitcoin vật lộn để lấy lại các mức giá cao hơn, củng cố sự phân kỳ ngày càng gia tăng trên các thị trường toàn cầu. Theo một báo cáo gần đây của CryptoQuant, bối cảnh đầu tư hiện tại đã trở thành một câu chuyện của hai thế giới.

Một mặt, kim loại quý và chứng khoán Mỹ đang thu hút dòng tiền chảy vào ổn định khi các nhà đầu tư tìm kiếm các tài sản có đà tăng rõ ràng hơn và được coi là ổn định. Mặt khác, Bitcoin đang có dấu hiệu mệt mỏi, với dữ liệu on-chain báo hiệu thị trường đang mất sức mạnh hơn là chuẩn bị cho một sự phục hồi ngay lập tức.

CryptoQuant nêu bật một sự trùng hợp đáng lo ngại của các chỉ báo cho thấy thị trường tiền mã hóa đang bước vào một giai đoạn mong manh hơn. Mặc dù giá vẫn tương đối cao so với các mức thị trường giảm giá trong lịch sử, các số liệu cơ bản chỉ ra nhu cầu suy yếu và sự tham gia giảm dần từ các phân khúc thị trường then chốt. Sự tách biệt này ngụ ý rằng cuộc vật lộn của Bitcoin không thuần túy là kỹ thuật, mà là cấu trúc, bắt nguồn từ sự thay đổi sở thích vốn và mức độ chấp nhận rủi ro.

Sự tương phản thật nổi bật. Khi vàng hưởng lợi từ sự không chắc chắn vĩ mô và thị trường cổ phiếu tăng cao hơn dựa trên kỳ vọng thanh khoản, Bitcoin dường như bị mắc kẹt trong sự hợp nhất, không thể thu hút cùng dòng tiền được thúc đẩy bởi niềm tin. Sự phân kỳ ngày càng tăng này đặt ra những câu hỏi quan trọng về vai trò của Bitcoin trong chu kỳ hiện tại và liệu nó có thể tự khẳng định lại như một tài sản cạnh tranh giữa các điều kiện thắt chặt và hành vi nhà đầu tư thay đổi hay không.

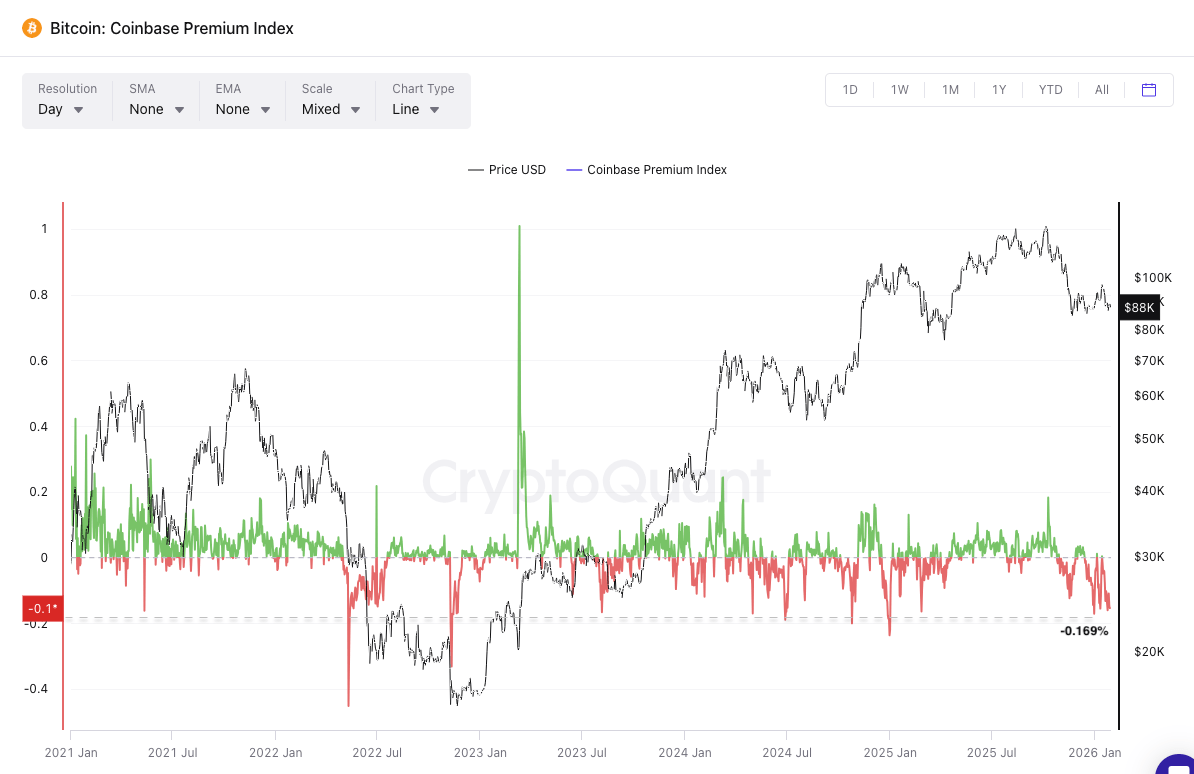

Báo cáo chỉ ra một sự rút lui thể chế rõ ràng đang đè nặng lên cấu trúc thị trường của Bitcoin. Chỉ số Coinbase Premium, một đại diện chính cho nhu cầu thể chế của Mỹ, vẫn ở mức âm sâu và gần đây đã chạm mức thấp định kỳ là -0,169%. Điều này báo hiệu rằng áp lực bán trong giờ giao dịch ở Mỹ mạnh hơn đáng kể so với mức trung bình toàn cầu.

Đáng chú ý, chỉ số này chỉ chuyển sang dương hai lần trong suốt tháng Một, củng cố quan điểm cho rằng các tổ chức và những người tham gia có giá trị tài sản ròng cao đang chủ động giảm bớt đòn bẩy hơn là tích lũy tiếp xúc. Về mặt lịch sử, mức phí bảo hiểm âm kéo dài với quy mô như vậy có xu hướng trùng khớp với các giai đoạn phân phối, không phải là giai đoạn phục hồi ban đầu.

Làm trầm trọng thêm điểm yếu này là sự bốc hơi của "thuốc súng" thị trường. Vốn hóa thị trường kết hợp của 12 stablecoin hàng đầu đã giảm 2,24 tỷ USD gần đây, kéo dài mức giảm từ đỉnh xuống đáy khoảng 5,6 tỷ USD.

Hành vi này khác với sự luân chuyển thông thường vào stablecoin được thấy trước các giai đoạn mua vào khi giá giảm. Thay vào đó, nó phản ánh một động lực đáng lo ngại hơn: vốn rời khỏi hệ sinh thái tiền mã hóa hoàn toàn và chuyển trở lại thành tiền pháp định. Không có tính thanh khoản nằm ngoài lề sẵn sàng quay trở lại, các phản ứng tăng giá trở nên yếu hơn về cấu trúc và ngắn ngủi.

Bị kẹt giữa việc bán ra của các tổ chức và tính thanh khoản thu hẹp, xu hướng ngắn hạn của Bitcoin vẫn nghiêng về chiều giảm. Trong một kịch bản giảm giá, các mức then chốt cần theo dõi bao gồm Giá Trung bình Thực (True Mean Price) gần 81.000 USD, mức cao năm 2024 khoảng 70.000 USD và cuối cùng là đường trung bình động 200 tuần gần 58.000 USD.

Ngược lại, một kết quả tăng giá có lẽ sẽ đòi hỏi một giai đoạn hợp nhất đi ngang kéo dài, cho phép nguồn cung trên đầu được hấp thụ trong khi dòng tiền vào stablecoin phục hồi và vốn mới dần dần quay trở lại.