Khi thị trường bước vào quý 3, thời điểm không thể biến động hơn.

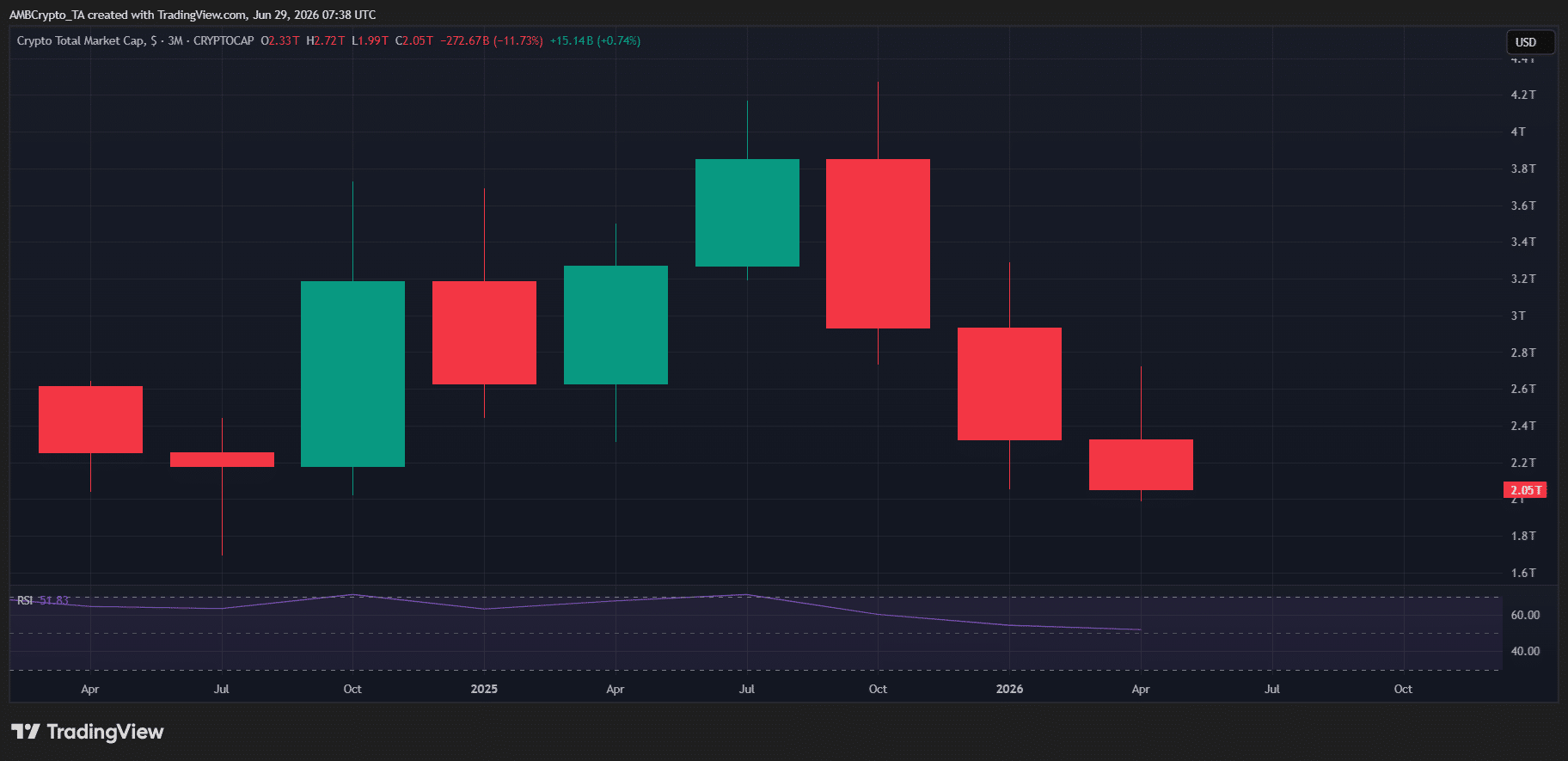

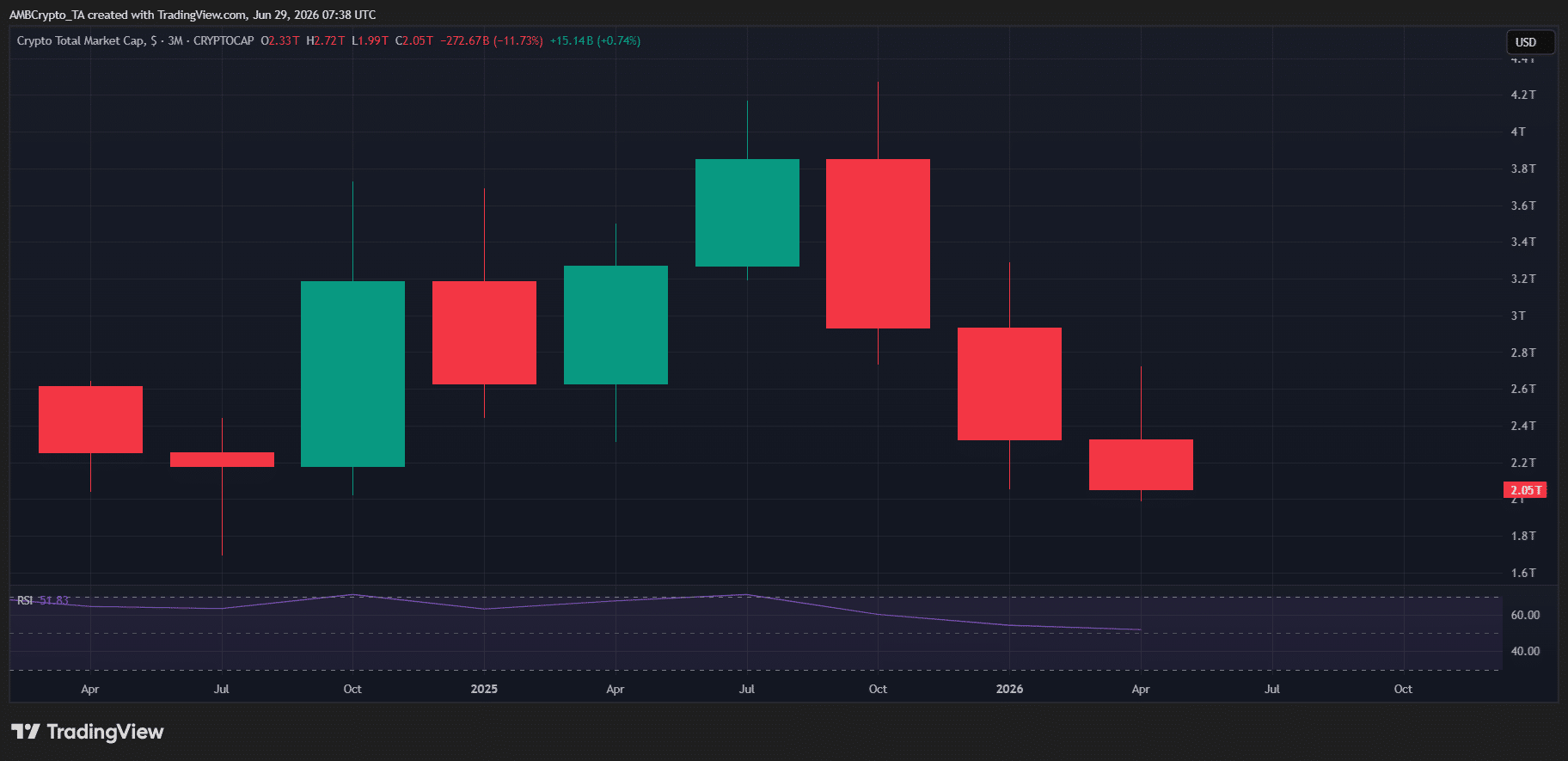

Về mặt vĩ mô, tâm lý FUD (Sợ hãi, Không chắc chắn, Nghi ngờ) chưa hoàn toàn tan biến, với sự bất ổn địa chính trị vẫn khiến các nhà đầu tư thận trọng. Điều này tiếp tục đè nặng lên thị trường tiền mã hóa, đặc biệt khi thị trường đã trong đợt điều chỉnh giảm ổn định hàng quý kể từ đỉnh hồi tháng 10, khi tổng vốn hóa thị trường đạt kỷ lục 4,7 nghìn tỷ USD và hiện đã giảm xuống khoảng 2,05 nghìn tỷ USD.

Áp lực đó tiếp tục thể hiện qua cơ cấu đầu tư.

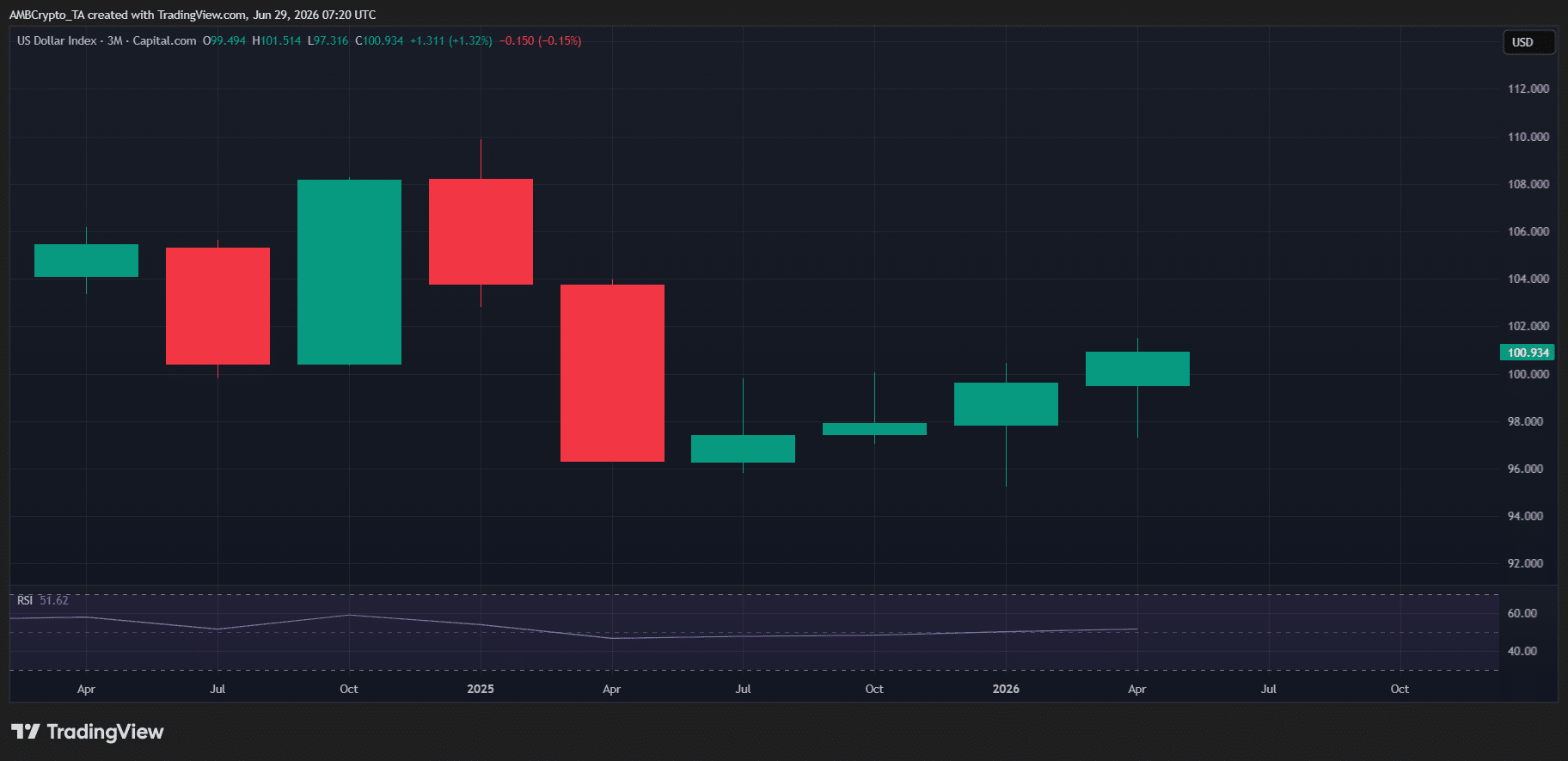

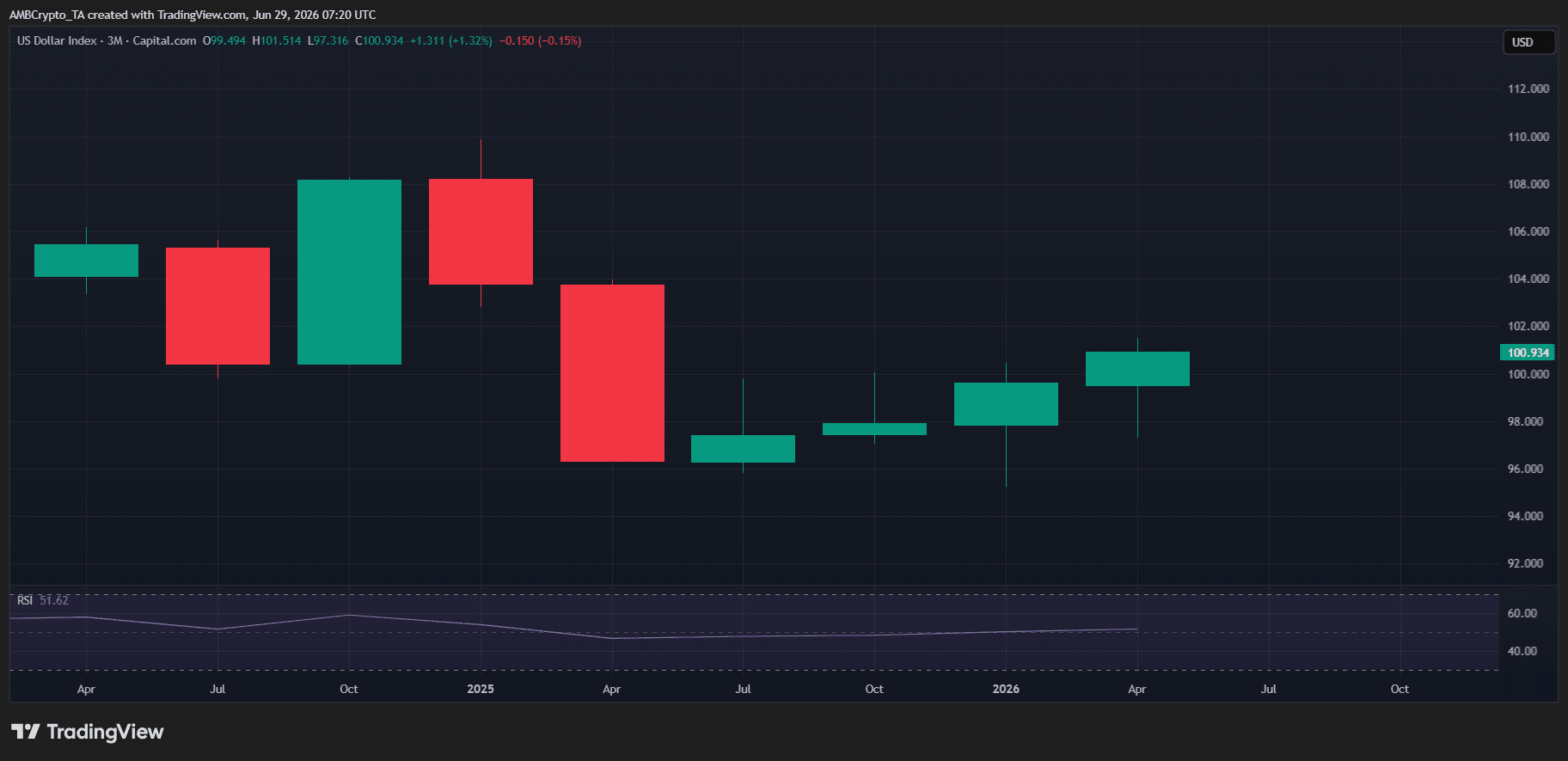

Như biểu đồ dưới đây nổi bật, Chỉ số Đồng Đô la Mỹ (DXY) đã vượt trên mức 100 lần đầu tiên kể từ đầu quý 2 năm 2025. Quan trọng hơn, động thái này diễn ra sau bốn quý liên tiếp tăng giá, tạo ra một sự phân kỳ khó có thể phớt lờ.

Về mặt kỹ thuật, nó cho thấy một động thái "chạy trốn đến nơi an toàn" kinh điển, khi các nhà đầu tư luân chuyển vốn vào các tài sản trú ẩn an toàn thay vì tài sản rủi ro. Điều này phần lớn được thúc đẩy bởi sự không chắc chắn vĩ mô đang diễn ra xung quanh địa chính trị, sự rõ ràng về quy định và kỳ vọng về việc cắt giảm lãi suất của Fed.

Nhưng bối cảnh này không chỉ là về kỹ thuật. Thay vào đó, các yếu tố cơ bản cũng đang trông không ổn định.

Theo CryptoRank, các nền tảng DeFi đã phải hứng chịu 121 vụ hack trong năm nay, với 942 triệu USD bị đánh cắp. Hơn nữa, chỉ riêng quý 2 đã ghi nhận 85 vụ khai thác lỗ hổng và tổn thất 775 triệu USD, biến nó trở thành quý sôi động nhất từ trước đến nay cho các vụ hack tiền mã hóa.

Trong khi đó, TVL (Tổng giá trị bị khóa) của DeFi đã giảm từ 115 tỷ USD hồi tháng 1 xuống khoảng 70 tỷ USD vào cuối tháng 6.

Tổng hợp lại, tất cả chỉ ra sự suy yếu niềm tin trên cả dòng vốn lẫn các yếu tố cơ bản trên chuỗi. Trong bối cảnh này, có thể nói một cách hợp lý rằng tiền mã hóa đang bước vào quý 3 với một thiết lập đã nghiêng về phe giảm.

Tiền mã hóa đối mặt với áp lực vĩ mô mới vào đầu quý 3

Quý 3 sắp bắt đầu, và áp lực vĩ mô đã bắt đầu đè nặng lên tiền mã hóa.

Theo Kobeissi Letter, có sáu bản phát hành dữ liệu vĩ mô chính được lên lịch trong tuần này, với trọng tâm chính là dữ liệu lạm phát và việc làm sẽ giúp định hình triển vọng cắt giảm lãi suất trong những tháng tới.

Tuy nhiên, các nhà đầu tư đã có xu hướng ít thiên về chính sách nới lỏng hơn, với xác suất gần 30% hiện đang định giá một lần tăng lãi suất thay vì cắt giảm.

Trong bối cảnh này, việc DXY tăng không giống một động thái ngắn hạn.

Củng cố thêm cho điều này, lợi suất trái phiếu Kho bạc kỳ hạn 30 năm đã tăng từ 4,82% lên 4,86% trong chưa đầy một tháng, củng cố một môi trường mạnh mẽ hơn được thúc đẩy bởi lợi suất.

Trong khi đó, NASDAQ tăng hơn 23%, cho thấy rõ ràng rằng tiền mã hóa đã tụt hậu trong việc thu hút vốn, khiến cho đợt sụt giảm gần đây của nó trông ít bị thúc đẩy bởi thị trường chung mà mang tính đặc thù của tiền mã hóa hơn, vì cả yếu tố kỹ thuật lẫn cơ bản vẫn yếu.

Về bản chất, thiết lập vĩ mô sắp tới cho đến nay không ủng hộ tiền mã hóa.

Do đó, thời điểm khó có thể tồi tệ hơn đối với tài sản kỹ thuật số. Với Bitcoin [BTC] đã ghi nhận mức điều chỉnh giảm lần lượt 22% và 11% trong quý 1 và quý 2, một đợt giảm điểm nữa trong quý 3 ngày càng có khả năng xảy ra khi các nhà đầu tư tiếp tục luân chuyển sang các tài sản khác, đặc biệt là khi tâm lý FUD vĩ mô tiếp tục gia tăng.

Tóm tắt cuối cùng

- Quý 3 bắt đầu với áp lực vĩ mô mạnh lên tiền mã hóa, khi DXY tăng, lợi suất duy trì ở mức cao và kỳ vọng cắt giảm lãi suất suy yếu.

- Bản thân tiền mã hóa đã yếu về mặt cơ bản, với TVL giảm, số vụ hack gia tăng và hiệu suất tụt hậu so với các thị trường khác.