Bài gốc | Odaily星球日报(@OdailyChina)

Tác giả | Ding Dang(@XiaMiPP)

Sau khi mạnh mẽ vượt qua ngưỡng kháng cự quan trọng 95.000 USD vào ngày hôm qua, sáng sớm nay BTC tiếp tục đà tăng, chạm mức cao nhất 97.924 USD, hiện tạm báo 96.484 USD; ETH vượt 3.400 USD, hiện tạm báo 3.330 USD; SOL tăng lên mức cao nhất 148 USD, hiện tạm báo 145 USD. So với BTC, ETH và SOL vẫn đang dao động quanh vùng kháng cự quan trọng, chưa hình thành một sự bứt phá xu hướng rõ ràng.

Về phái sinh, theo dữ liệu từ Coinglass, ngày hôm qua toàn mạng ghi nhận mức thanh lý lên tới 680 triệu USD, trong đó các lệnh short bị thanh lý 578 triệu USD, các lệnh long bị thanh lý 101 triệu USD; Glassnode đăng bài cho biết, đợt phục hồi thị trường đã khiến quy mô thanh lý lệnh short đạt mức cao nhất kể từ sau "vụ sụp đổ 1011".

Theo dữ liệu từ msx.com, thời điểm đóng cửa thị trường chứng khoán Mỹ, ba chỉ số chính đồng loạt giảm, nhưng các cổ phiếu liên quan đến crypto lại tăng mạnh, ALTS tăng hơn 30.94%, BNC tăng hơn 11.81%. Tình huống này không phổ biến, vậy động lực nào đang hỗ trợ cho thị trường crypto tăng mạnh mẽ như vậy?

Chuyển Hướng Dòng Tiền ETF

Về mặt dòng tiền, kể từ giữa tháng 10 năm 2025, ETF spot BTC nhìn chung ở trong trạng thái dòng ra ròng hoặc dòng vào ròng quy mô nhỏ, thiếu tín hiệu rõ ràng về dòng tiền gia tăng. Tuy nhiên, sau bốn phiên giao dịch liên tiếp dòng ra ròng trong tuần gần đây, ETF spot BTC đã chuyển thành dòng vào ròng trong hai ngày liên tiếp, trong đó ngày 13 tháng 1 ghi nhận dòng vào ròng lên tới 750 triệu USD trong một ngày, trở thành tín hiệu quan trọng mang tính giai đoạn. Ngược lại, ETF spot ETH vẫn thể hiện sự yếu kém.

Xét về hành vi giá, một thay đổi đáng chú ý đang diễn ra. Tỷ suất lợi nhuận tích lũy của Bitcoin trong phiên giao dịch Bắc Mỹ vào khoảng 8%, trong khi phiên châu Âu chỉ ghi nhận mức tăng nhẹ khoảng 3%, và phiên giao dịch châu Á thậm chí còn kéo theo hiệu suất chung.

Hiện tượng này tương phản rõ rệt với cuối năm 2025. Khi đó, Bitcoin tích lũy giảm tới 20% trong phiên Bắc Mỹ, giá từng giảm xuống vùng lân cận 80.000 USD. Trong quý IV, thời điểm mở cửa thị trường Mỹ thường đi kèm với áp lực bán, và ETF Bitcoin spot hầu như ngày nào cũng phải đối mặt với dòng tiền ra.

Hiện nay, tỷ suất lợi nhuận mạnh mẽ nhất lại xuất hiện ngay sau khi thị trường chứng khoán Mỹ mở cửa không lâu, trong khi sáu tháng qua, khoảng thời gian này lại là lúc Bitcoin thể hiện yếu kém nhất.

Dữ Liệu Vĩ Mô: Không Có Tin Xấu, Nhưng Thiếu Chất Xúc Tác Nới Lỏng

Về mặt vĩ mô, số liệu CPI tháng 12 được công bố trong tuần này duy trì ở mức 2.7% so với cùng kỳ năm trước) (bằng với giá trị trước đó, phù hợp với kỳ vọng thị trường), lõi CPI tăng nhẹ lên 2.7% (so với 2.6% trước đó, cao hơn một chút so với một số dự báo), cho thấy áp lực lạm phát vẫn còn một độ dai dính nhất định; nhưng PPI tháng 11 tăng bất ngờ lên 3.0% (cao hơn dự báo 2.7%), doanh số bán lẻ hàng tháng cũng ghi nhận mức tăng trưởng mạnh (vượt dự báo thị trường), dữ liệu tiêu dùng thể hiện mạnh mẽ, điều này ở một mức độ nào đó hỗ trợ quan điểm rằng tăng trưởng kinh tế vẫn có sức chống chịu.

Mặc dù dữ liệu CPI tháng 12 nhìn chung khá ôn hòa (tăng 0.3% so với tháng trước, phù hợp kỳ vọng, tỷ lệ năm không tăng tốc thêm), nhưng lạm phát vẫn chưa giảm rõ rệt về vùng thoải mái của Fed, kết hợp với báo cáo việc làm trước đó cho thấy sức chống chịu của thị trường lao động, thị trường phổ biến cho rằng khả năng Fed tiếp tục duy trì lãi suất không đổi tại cuộc họp chính sách cuối tháng 1 là cực kỳ cao, hầu như không còn kỳ vọng giảm lãi suất. Điều này cũng có nghĩa là chất xúc tác nới lỏng chính sách trong ngắn hạn vẫn còn thiếu. Theo CME "FedWatch", xác suất Fed duy trì lãi suất không đổi vào tháng 1 đạt 95%.

Tuy nhiên, kỳ vọng giảm lãi suất năm 2026 đáng được mong đợi, thành viên Hội đồng Fed Milan nhắc lại rằng năm nay cần giảm lãi suất 150 điểm cơ bản.

Tiến Trình Lập Pháp Quy Định: Đạo Luật CLARITY Trở Thành Tâm Điểm

Ngoài biến động ngắn hạn, biến số trung và dài hạn đáng chú ý nhất gần đây là tiến trình lập pháp của Đạo luật CLARITY. Đạo luật này nhằm thiết lập một khuôn khổ quản lý toàn diện cho thị trường crypto Mỹ, với các mục tiêu chính bao gồm:

- Làm rõ ranh giới quản lý giữa SEC (tài sản dạng chứng khoán) và CFTC (tài sản kỹ thuật số dạng hàng hóa);

- Phân loại rõ ràng tài sản kỹ thuật số (chứng khoán, hàng hóa, stablecoin, v.v.);

- Đưa ra các yêu cầu nghiêm ngặt hơn về công bố thông tin, chống rửa tiền và bảo vệ nhà đầu tư, đồng thời dành không gian cho đổi mới sáng tạo.

Với việc Ủy ban Ngân hàng Thượng viện sửa đổi và lên lịch bỏ phiếu vào ngày 15 tháng 1, lập pháp crypto Mỹ chính thức bước vào "giai đoạn nước rút". Chủ tịch Ủy ban Tim Scott (Đảng Cộng hòa) đã công bố văn bản sửa đổi dài 278 trang vào ngày 13 tháng 1, văn bản này trước đó đã trải qua nhiều tháng đàm phán kín giữa hai đảng và nhanh chóng châm ngòi cho hơn 70 (theo một số thống kê là 137) đề xuất sửa đổi, những bất đồng xoay quanh lợi nhuận stablecoin và quản lý DeFi nhanh chóng gia tăng, với sự tham gia toàn diện của ngành công nghiệp crypto, các nhóm vận động hành lang ngân hàng và các tổ chức bảo vệ người tiêu dùng.

Hơn nữa, trong nội bộ ngành crypto cũng không hình thành một lập trường thống nhất. Ngày 14 tháng 1, CEO Coinbase Brian Armstrong công khai tuyên bố rút lại sự ủng hộ, cho rằng sau khi xem xét văn bản, đạo luật "có quá nhiều vấn đề về lệnh cấm DeFi, bóp nghẹt cơ chế phần thưởng stablecoin, giám sát quá mức của chính phủ, v.v., tệ hơn hiện trạng". Ông nhấn mạnh Stand With Crypto sẽ chấm điểm cuộc bỏ phiếu sửa đổi vào thứ Năm, kiểm tra xem các thượng nghị sĩ "đứng về phía lợi nhuận ngân hàng hay phần thưởng cho người tiêu dùng/sự đổi mới". Các nguồn tin trong ngành cho rằng, sự phản đối công khai của Coinbase "có ảnh hưởng lớn", có thể quyết định số phận của dự luật.

Sau khi Coinbase công khai phản đối, nhiều tổ chức và hiệp hội hàng đầu như a16z, Circle, Kraken, Digital Chamber, Ripple, Coin Center đã công khai bày tỏ ủng hộ phiên bản của Đảng Cộng hòa tại Thượng viện, cho rằng "bất kỳ quy tắc rõ ràng nào cũng tốt hơn hiện trạng", có thể bơm sự chắc chắn dài hạn vào thị trường và định vị nước Mỹ là "thủ đô crypto toàn cầu".(Đọc thêm《Xem xét CLARITY bị hoãn đột ngột, tại sao giới công nghiệp lại chia rẽ nghiêm trọng như vậy?》)

Quan Sát Khác: Nhu Cầu Staking Ethereum Mạnh Mẽ và Strategy Tiếp Tục Gia Tăng Mua Vào

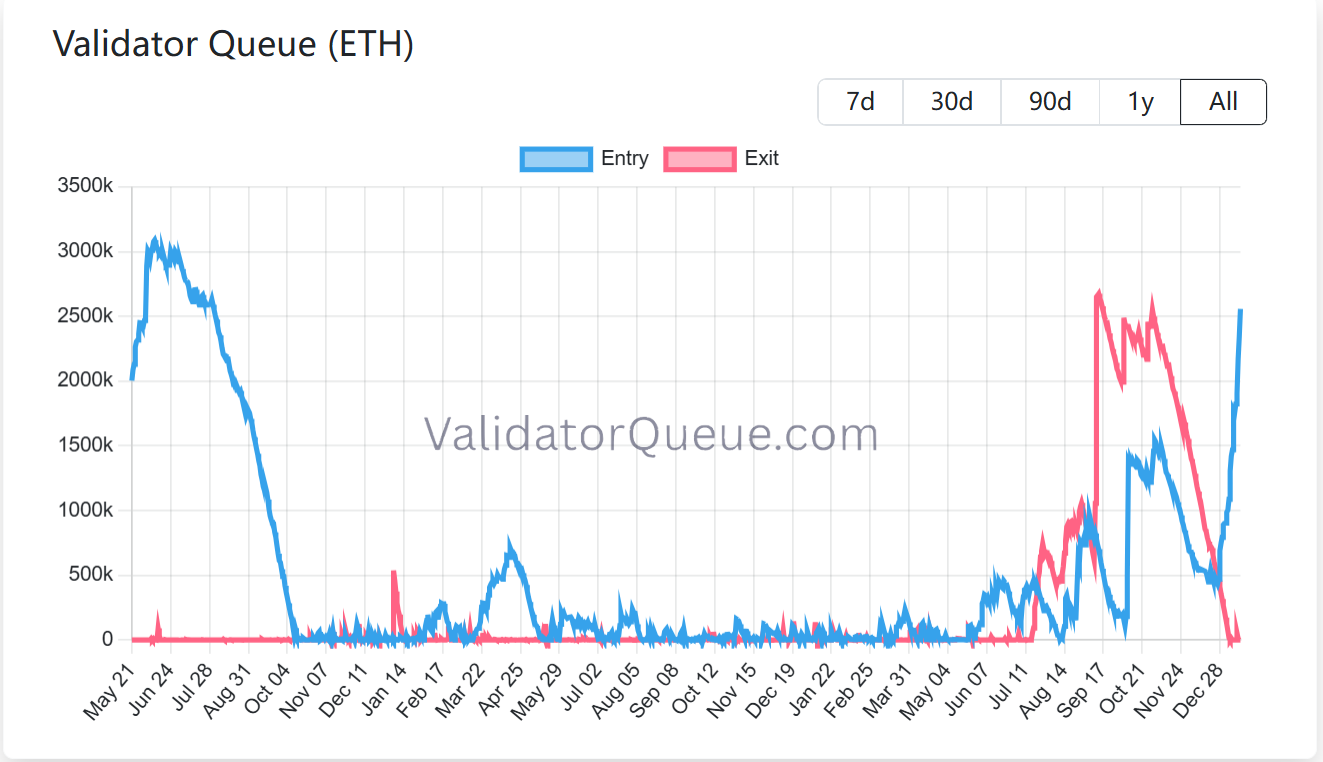

Nhu cầu staking Ethereum tiếp tục mạnh mẽ. Hiện tại, lượng ETH bị khóa trong Beacon Chain đã vượt quá 36 triệu coin, chiếm gần 30% nguồn cung lưu hành của mạng, tương ứng với giá trị staking vượt 118 tỷ USD, liên tục lập kỷ lục mới. Tỷ lệ cao nhất trước đó là 29.54%, xuất hiện vào tháng 7 năm 2025. Mạng Ethereum hiện có khoảng 900 nghìn trình xác thực hoạt động, đồng thời vẫn còn khoảng 2.55 triệu ETH đang xếp hàng chờ được vào hàng đợi staking. Điều này có nghĩa là, ít nhất từ góc độ quan sát hành vi trên chain, ý định bán ra trong ngắn hạn của những người staking hiện có vẫn còn hạn chế, toàn mạng nhìn chung có xu hướng "khóa lại hơn là giải phóng".

Ngoài ra, hoạt động của nhà phát triển và khối lượng giao dịch stablecoin trên Ethereum đều đạt mức cao kỷ lục. Đọc thêm《Dữ liệu staking ETH đảo chiều: Thoát về 0 VS Vào tăng mạnh 1.3 triệu coin, khi nào mua vào?》

Công ty nắm giữ Bitcoin Strategy (trước đây là MicroStrategy) tuần này tiếp tục thực hiện chiến lược gia tăng mua vào dài hạn, chi khoảng 1.25 tỷ USD để mua 13.627 BTC với giá khoảng 91.519 USD/BTC. Nhờ đó, tổng lượng nắm giữ Bitcoin của họ đã tăng lên 687.410 coin, trị giá khoảng 65.89 tỷ USD, với giá vốn bình quân toàn bộ danh mục vào khoảng 75.353 USD.

Gần đây, ngân hàng đầu tư TD Cowen đã hạ mục tiêu giá một năm từ 500 USD xuống 440 USD, lý do là hiệu ứng pha loãng từ việc liên tục phát hành cổ phiếu thường và cổ phiếu ưu đãi, khiến kỳ vọng tỷ suất lợi nhuận từ Bitcoin suy yếu. Các nhà phân tích dự đoán, Strategy có thể sẽ mua thêm khoảng 155.000 Bitcoin trong năm tài chính 2026, cao hơn dự báo trước đó, nhưng tỷ lệ huy động vốn cổ phần cao hơn sẽ làm giảm mức tăng nắm giữ Bitcoin trên mỗi cổ phiếu.

TD Cowen đồng thời chỉ ra, mặc dù tỷ suất lợi nhuận ngắn hạn chịu áp lực, nhưng cùng với sự phục hồi giá Bitcoin, các chỉ số liên quan trong năm tài chính 2027 có khả năng được cải thiện. Báo cáo cũng nhấn mạnh, Strategy vẫn lựa chọn tiếp tục gia tăng mua vào trong giai đoạn giá Bitcoin điều chỉnh gần đây, và phần lớn số tiền huy động được trực tiếp dùng để mua Bitcoin, cho thấy mục tiêu chiến lược của họ không hề dao động. Nhìn chung, các nhà phân tích vẫn giữ thái độ tương đối tích cực đối với giá trị dài hạn của Strategy với tư cách là "công cụ tiếp xúc Bitcoin", và cho rằng một số cổ phiếu ưu đãi của họ có sức hấp dẫn nhất định ở khía cạnh thu nhập và tăng trưởng vốn. Về vấn đề đưa vào chỉ số, MSCI hiện chưa loại bỏ các công ty nắm giữ Bitcoin khỏi hệ thống chỉ số, điều này được coi là yếu tố tích cực trong ngắn hạn, nhưng về trung và dài hạn vẫn còn nhiều bất định.

Arthur Hayes cũng cho biết, trong quý này, chiến lược giao dịch cốt lõi nhất của ông là mua long Strategy (MSTR) và Metaplanet (3350), coi đây là các tài sản đòn bẩy để đặt cược vào đà tăng trở lại của BTC.

Triển Vọng Thị Trường: Thay Đổi Cấu Trúc và Điều Kiện Phục Hồi

Tổng hợp lại, thị trường crypto đang đứng trước một bước ngoặt quan trọng, việc liệu "chu kỳ bốn năm" truyền thống có còn hiệu lực hay không sẽ được hé lộ trong vài tháng tới.

Nhà tạo lập thị trường crypto Wintermute trong bản đánh giá thị trường giao dịch OTC tài sản số mới nhất của mình phân tích: Năm 2025, Bitcoin đã không thể hiện các đặc điểm mạnh mẽ như trong chu kỳ bốn năm điển hình, trong khi chu kỳ altcoin gần như biến mất. Theo quan điểm của họ, hiện tượng này không phải là biến động ngắn hạn hay lệch nhịp, mà là một sự thay đổi cấu trúc sâu sắc hơn.

Trong tiền đề này, Wintermute cho rằng, để một đợt phục hồi thực sự mạnh mẽ xuất hiện vào năm 2026, các điều kiện kích hoạt của nó sẽ cao hơn rõ rệt so với các chu kỳ trước và không còn phụ thuộc vào một biến số duy nhất. Cụ thể, ít nhất một trong ba kết quả sau đây cần được xác minh.

Thứ nhất, phạm vi phân bổ của ETF và các công ty kho bạc crypto (DAT) phải được mở rộng ra ngoài Bitcoin và Ethereum. Hiện tại, ETF spot BTC và ETH của Mỹ trên thực tế đã tập trung một lượng lớn thanh khoản mới vào một số ít tài sản vốn hóa lớn, điều này mặc dù nâng cao tính ổn định của các tài sản hàng đầu, nhưng cũng làm giảm đáng kể độ rộng thị trường, dẫn đến hiệu suất tổng thể phân hóa nghiêm trọng. Chỉ khi nhiều tài sản crypto hơn được đưa vào sản phẩm ETF hoặc bảng cân đối kế toán cấp doanh nghiệp, thị trường mới có khả năng giành lại được mức độ tham gia và nền tảng thanh khoản rộng rãi hơn.

Thứ hai, các tài sản cốt lõi như BTC, ETH cũng như BNB, SOL, v.v., cần một lần nữa xuất hiện đà tăng mạnh mẽ và bền vững, đồng thời tạo ra hiệu ứng giàu có đủ rõ rệt. Năm 2025, cơ chế truyền dẫn truyền thống "Bitcoin tăng - vốn lan tỏa sang altcoin" về cơ bản đã thất bại, chu kỳ tăng trung bình của altcoin bị nén xuống còn khoảng 20 ngày (so với khoảng 60 ngày của năm trước đó), một lượng lớn token tiếp tục suy yếu dưới áp lực bán giải ngân. Trong điều kiện thiếu sự kéo dài liên tục từ các tài sản hàng đầu, vốn khó có động lực tràn xuống dưới,行情 altcoin tự nhiên khó được kích hoạt.

Thứ ba, và cũng là điểm mang tính quyết định nhất, sự chú ý của nhà đầu tư cá nhân cần thực sự quay trở lại thị trường crypto. Mặc dù nhà đầu tư cá nhân không hoàn toàn rời đi, nhưng dòng tiền mới của họ hiện đang chảy nhiều hơn vào các chủ đề tăng trưởng cao như S&P 500, AI, robot, tính toán lượng tử, v.v. Ký ức về đợi rút lui cực đoan năm 2022-2023, sự phá sản của các nền tảng và thanh lý, cộng với thực tế là tài sản crypto năm 2025 nhìn chung thua kém thị trường chứng khoán truyền thống, đã làm suy yếu đáng kể sức hấp dẫn của tuyên truyền "crypto = làm giàu nhanh". Chỉ khi nhà đầu tư cá nhân một lần nữa tin tưởng rằng thị trường crypto có tiềm năng mang lại lợi nhuận vượt trội và quay trở lại với quy mô lớn, thị trường mới có khả năng giành lại được động năng tăng trưởng mang tính cảm xúc cao, gần như cuồng nhiệt như trước đây.

Nói cách khác, trong bối cảnh thay đổi cấu trúc đã xảy ra, sự phục hồi trong tương lai không còn là "liệu có đến hay không", mà là "với điều kiện nào, thông qua con đường nào sẽ được thắp sáng lại".