Tác giả: Darko, IOSG

Dòng tiền vào ETF thường được xem là "nhiệt kế" đo lòng tin của tiền lớn tổ chức vào Bitcoin. Nhưng xét theo từng tuần, nó đo lường một điều khác nhiều hơn: một giao dịch lãi suất ẩn, được bật tắt liên tục. Bài viết này làm rõ cách phân biệt nó, giao dịch này thực sự lớn bao nhiêu, và tại sao nó đang âm thầm rút lui.

TÓM TẮT (TL;DR)

-

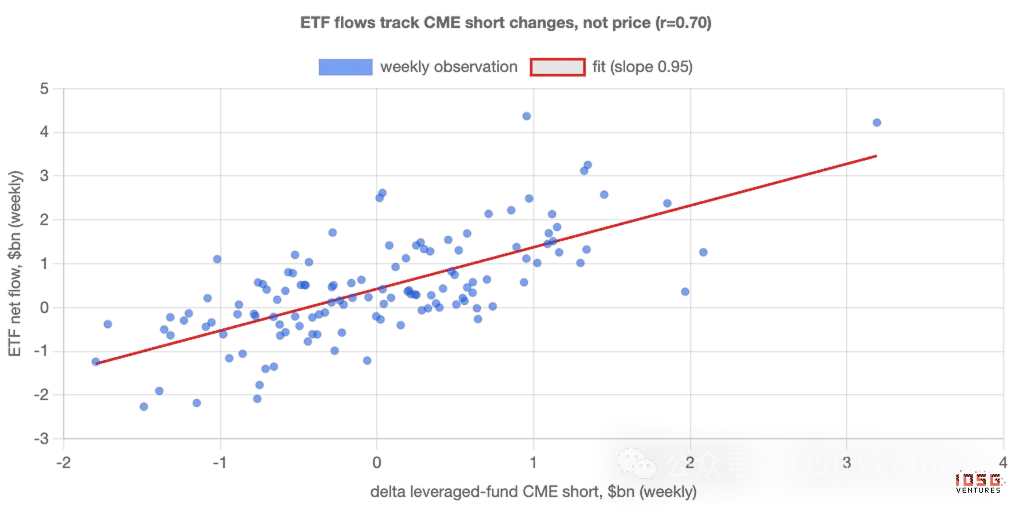

Xét theo từng tuần, dòng tiền ETF chủ yếu được thúc đẩy bởi một giao dịch chênh lệch ẩn, không phải bởi niềm tin. Những người giao dịch chênh lệch kỳ hạn-giao ngay (cash-and-carry) mua ETF đồng thời bán khống hợp đồng tương lai trên CME, phòng ngừa rủi ro giá, nhưng trong dữ liệu thì không thể phân biệt với những người thực sự kỳ vọng tăng giá. Khoảng một nửa biến động trong dòng tiền hàng tuần có thể được giải thích chỉ bằng một yếu tố: số hợp đồng tương lai bán khống mới của các quỹ đầu cơ. Mối tương quan giữa hai yếu tố này lên tới 0.70.

-

Biến động giá Bitcoin trong tuần hầu như không giải thích được dòng tiền. Sử dụng tỷ suất sinh lợi giá để dự đoán dòng tiền ETF, kết quả không khác biệt thống kê so với số không. Dòng tiền hàng tuần không đuổi theo biểu hiện giá, mà tiến thoái cùng nhịp với một giao dịch lãi suất đã được phòng ngừa rủi ro.

-

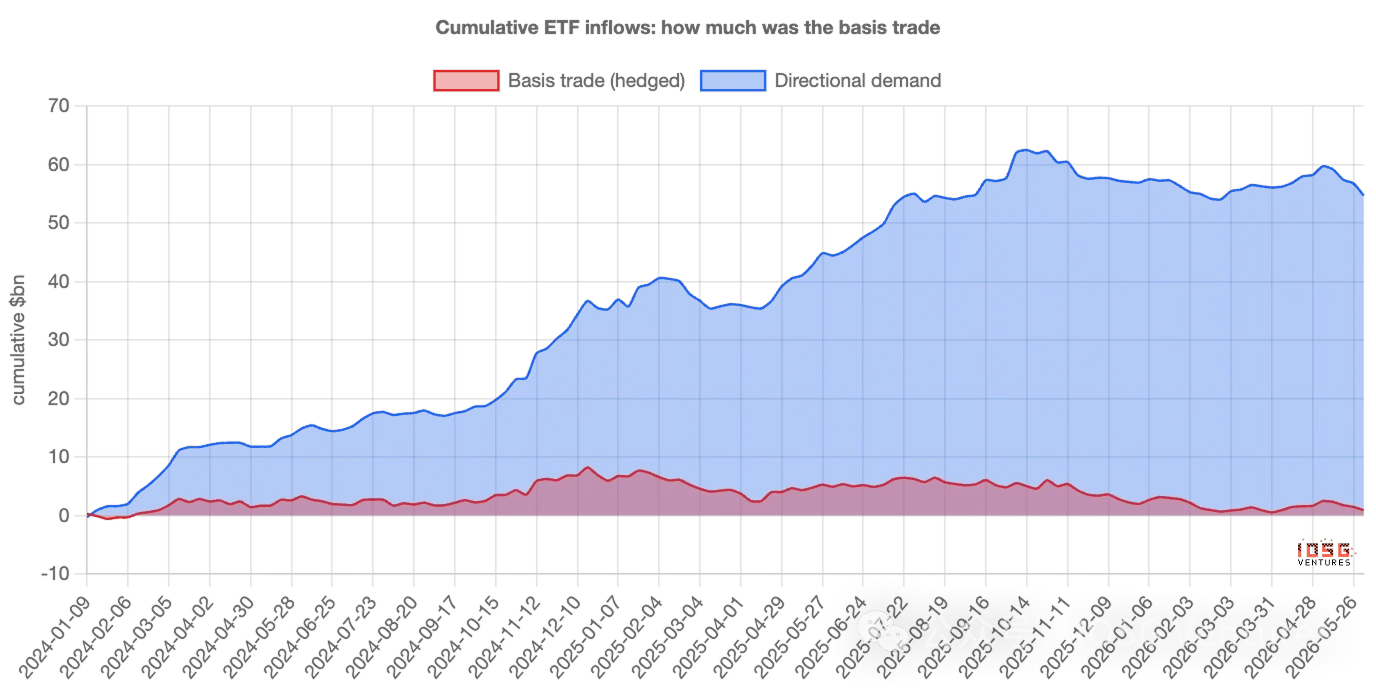

Giao dịch chênh lệch chi phối biến động "từng tuần", nhưng chưa bao giờ là chủ thể của "lượng tồn kho". Trong tổng dòng tiền chảy vào ETF khoảng 55 tỷ USD, giao dịch chênh lệch hiện tại chỉ chiếm khoảng 1 tỷ USD; phần còn lại là lực mua ổn định, có định hướng, khoảng 400 triệu USD mỗi tuần, sau hai năm lãi kép đã tạo nên gần như toàn bộ "khối núi".

-

Cách nói chính xác là: Dòng tiền ETF đang đánh giá quá cao "độ biến động" của niềm tin, chứ không phải "mức độ" của nó. Sự lên xuống hàng tuần phần lớn là "thuê mướn" - vốn chênh lệch đến rồi đi; còn tài sản thực sự lắng đọng lại, phần lớn là "sở hữu".

-

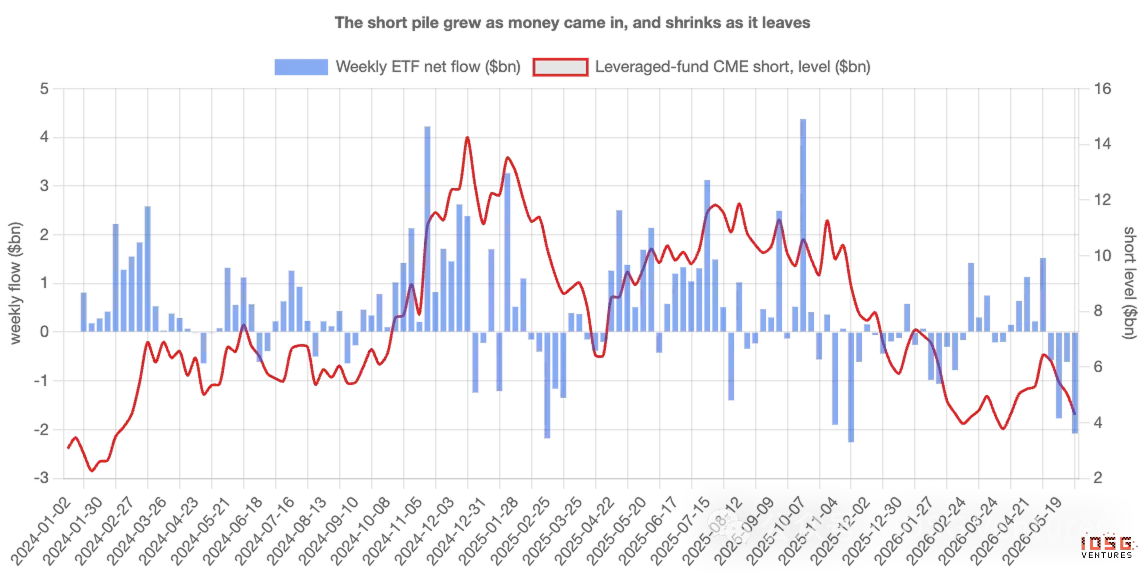

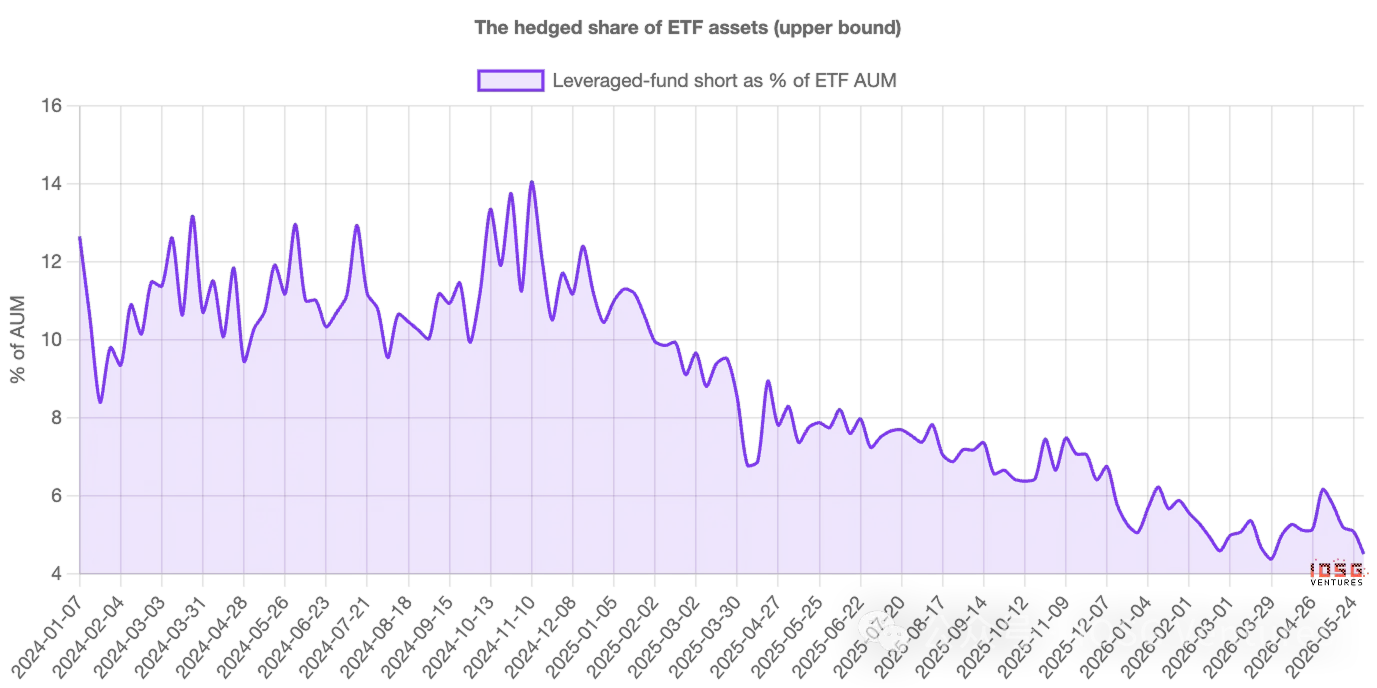

Giao dịch này đang rút lui, và đã tiếp diễn trong hai năm. Vị thế bán khống của các quỹ có đòn bẩy từ mức khoảng 3 tỷ USD khi phát hành đã tăng lên khoảng 14 tỷ USD vào cuối năm 2024, sau đó giảm dần ổn định xuống khoảng 4.5 tỷ USD. Một khi chênh lệch giá (basis) bị thu hẹp đến mức không còn lợi nhuận, dòng tiền vào và vị thế bán khống sẽ cùng nhau giảm bớt – đừng diễn giải sai dòng tiền ra do đó là bản án dành cho Bitcoin.

Một. Con số mà mọi người đều theo dõi

Hàng tuần, dữ liệu dòng tiền vào/ra của Bitcoin ETF được công bố, và con số này thường bị coi như một bản án. Dòng tiền lớn vào có nghĩa là tổ chức đang đổ xô vào; dòng tiền ra có nghĩa là niềm tin lung lay. Dữ liệu dòng tiền đã âm thầm trở thành chỉ số hàng đầu để thị trường đo lường niềm tin.

Vấn đề là, không phải tất cả người mua ETF đều đang đặt cược vào Bitcoin. Một số người mua lớn nhất hoàn toàn không quan tâm giá đi đâu – một khi tính đến họ, con số dòng tiền hàng tuần đo lường nhiều hơn hoạt động của họ, chứ không phải niềm tin của bất kỳ ai. Để hiểu lý do, trước hết cần biết một loại người mua hoàn toàn khác biệt.

Một loại người mua không quan tâm giá

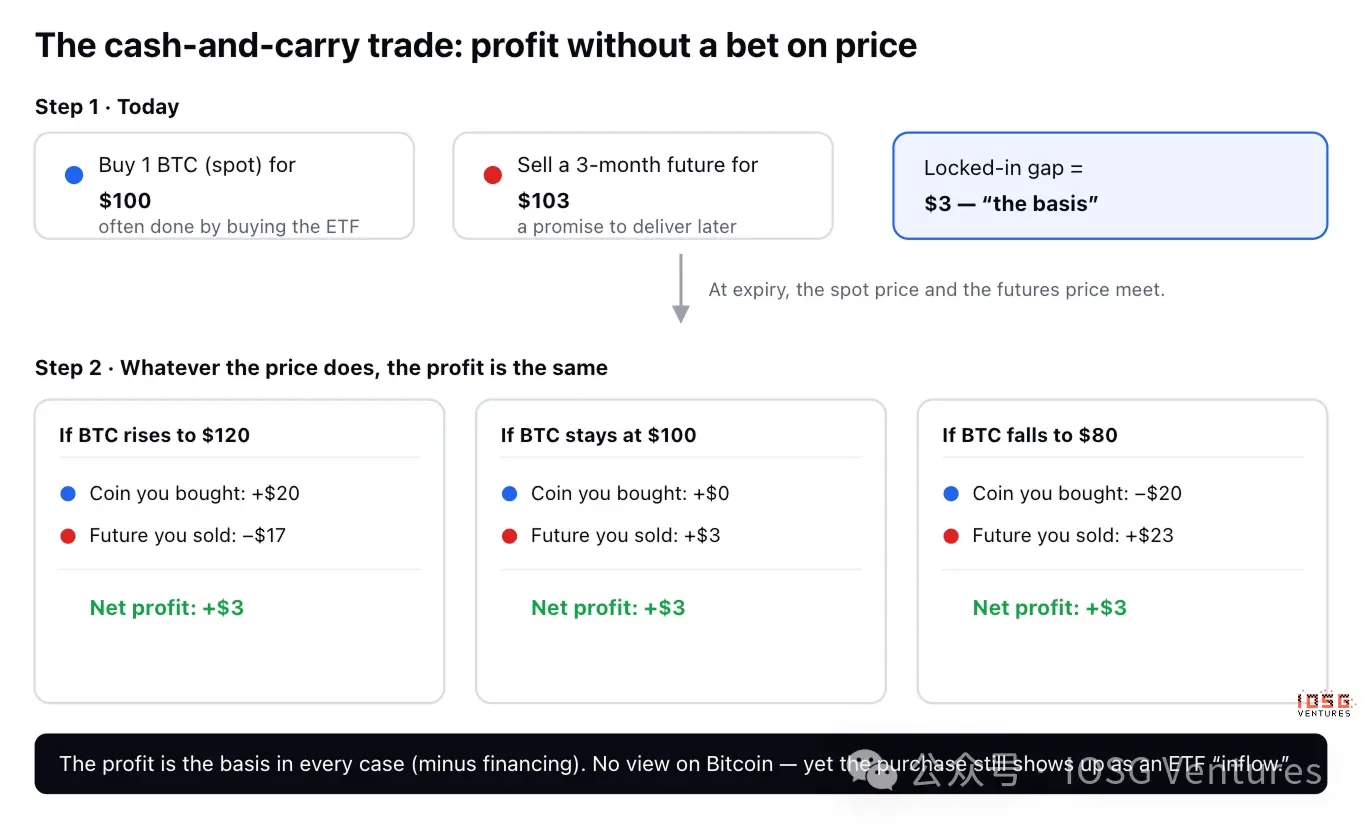

Có một giao dịch kinh điển và tẻ nhạt, gọi là chênh lệch kỳ hạn-giao ngay (cash-and-carry). "Hợp đồng tương lai" Bitcoin chỉ đơn giản là một hợp đồng mua/bán Bitcoin theo một mức giá định trước vào một ngày trong tương lai, và hầu hết thời gian, giá tương lai sẽ hơi cao hơn giá giao ngay hiện tại – ví dụ, Bitcoin hiện tại là 100 USD, nhưng hợp đồng hết hạn sau ba tháng được bán với giá 103 USD.

Nhà giao dịch có thể thu về chênh lệch 3 USD này mà không cần có bất kỳ quan điểm nào về giá cả:

-

Mua 1 Bitcoin, chi 100 USD hôm nay (thường thực hiện bằng cách mua ETF).

-

Bán hợp đồng tương lai, giá 103 USD, cam kết giao hàng sau ba tháng.

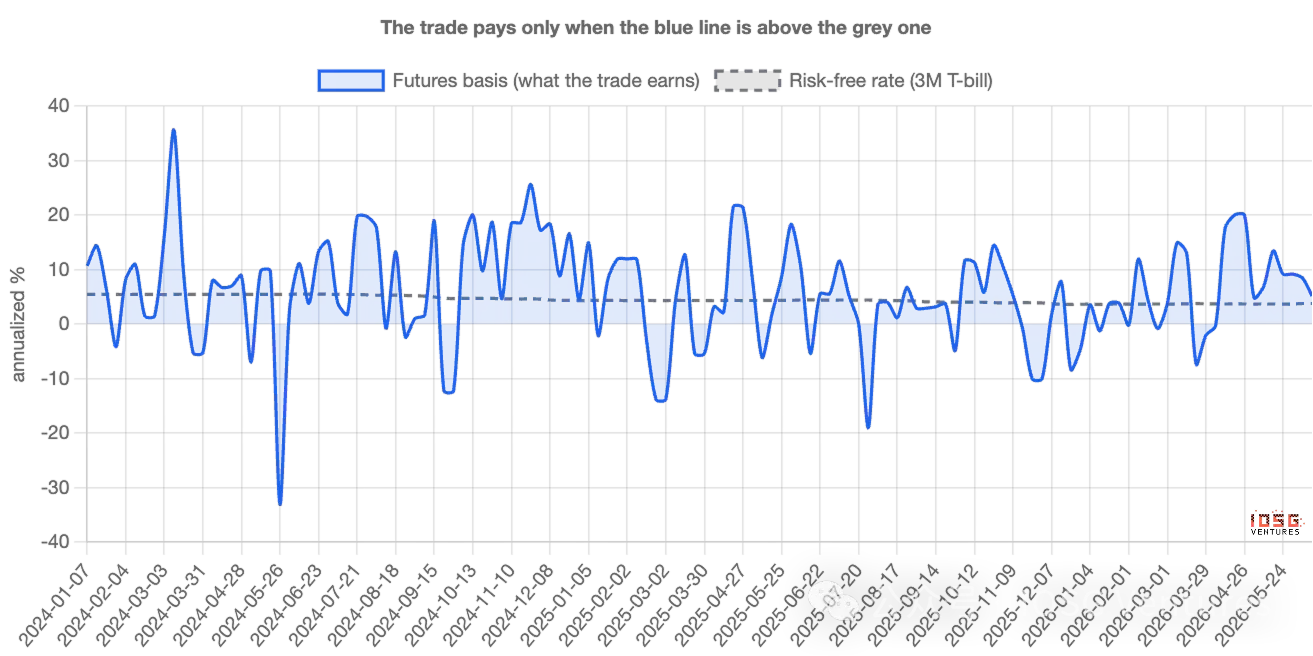

Hãy xem điều gì xảy ra khi đáo hạn. Nếu Bitcoin tăng vọt lên 120 USD, nhà giao dịch kiếm được 20 USD trên đồng tiền, nhưng mất 17 USD trên hợp đồng – lợi nhuận ròng 3 USD. Nếu giảm mạnh xuống 80 USD, mất 20 USD trên đồng tiền, kiếm 23 USD trên hợp đồng – vẫn lãi ròng 3 USD. Nếu giá đứng yên, vẫn là 3 USD. Trong mọi tình huống, lợi nhuận đều giống nhau. Xu hướng được phòng ngừa, nhà giao dịch gọi đây là "delta trung tính". Chênh lệch giá 3 USD này, biểu thị theo năm, chính là chênh lệch giá (basis) – về bản chất là lãi suất mà nhà giao dịch kiếm được khi để vốn nằm trong giao dịch này; chỉ cần nó cao hơn mức lợi nhuận phi rủi ro có thể kiếm được từ trái phiếu kho bạc Mỹ (T-bill), giao dịch này là đáng làm.

Tại sao điều này làm ô nhiễm con số tiêu đề

Điểm mấu chốt ở đây. Chân đầu tiên – mua 1 Bitcoin – cách làm rất phổ biến chính là mua ETF. Do đó, một nhà giao dịch delta trung tính, không có quan điểm gì về Bitcoin, trong dữ liệu lại biểu hiện thành một dòng tiền vào ETF, bề ngoài không khác gì một tín đồ thực sự.

Khi nhiều giao dịch chênh lệch kỳ hạn-giao ngay được thiết lập, dòng tiền vào trông rất mạnh, câu chuyện "các tổ chức đang tăng vị thế" tự nhiên thành lập – mặc dù những dòng tiền này đã được phòng ngừa rủi ro, và sẽ lập tức đảo chiều một khi giao dịch không còn sinh lời. Nói cách khác, con số dòng tiền đo lường không chỉ là niềm tin, nó đo lường mức độ hoạt động của các bàn giao dịch chênh lệch. Vấn đề là làm thế nào tách biệt hai thứ – và mỗi thứ thực sự lớn bao nhiêu.

Làm thế nào để phân biệt chúng

Nhà giao dịch chênh lệch kỳ hạn-giao ngay để lại dấu chân thứ hai. Mỗi khi họ mua Bitcoin trị giá 1 USD, họ sẽ bán khống hợp đồng tương lai trị giá 1 USD trên CME (sàn giao dịch được quản lý của Mỹ, nơi các tổ chức giao dịch hợp đồng tương lai Bitcoin). Tín đồ thực sự chỉ để lại dấu chân đầu tiên; nhà giao dịch chênh lệch để lại cả hai.

Và dấu chân thứ hai là công khai. Cơ quan quản lý phái sinh Mỹ hàng tuần đều công bố báo cáo, tiết lộ quy mô vị thế mua/bán của các loại nhà giao dịch khác nhau trên CME. Một trong số đó – Các quỹ có đòn bẩy (leveraged funds), về bản chất là các quỹ đầu cơ – chính là nơi tụ tập của những người tham gia chênh lệch kỳ hạn-giao ngay. Do đó, bạn có thể từng tuần một, đối chiếu dòng tiền chảy vào ETF với các vị thế bán khống mới mà các quỹ này thiết lập. Nếu "cầu" thực sự là niềm tin, hai yếu tố này không nên có liên hệ lớn; nếu một phần đáng kể trong đó là giao dịch ẩn đó, chúng sẽ di chuyển cùng hướng.

Hai. Dữ liệu nói gì: Xét theo từng tuần, dòng tiền đi theo hợp đồng tương lai, không phải đi theo giá

Chúng di chuyển cùng hướng chặt chẽ. Trong mỗi tuần kể từ khi ETF ra mắt, tuần nào các quỹ bán khống hợp đồng tương lai mới nhiều hơn thì dòng tiền vào ETF tuần đó cũng nhiều hơn – gần như một đối một. Khoảng một nửa biến động dòng tiền hàng tuần có thể được giải thích chỉ bằng một điều này: các quỹ đã bán khống mới bao nhiêu. Mối tương quan là 0.70, là mức liên hệ mạnh mà bạn thường thấy giữa hai thứ rõ ràng có liên quan, không phải ngẫu nhiên.

Điều đáng cảnh báo nhất cho các tín đồ: Bản thân giá cả hầu như không giải thích được gì. Kiểm tra xem tỷ suất sinh lợi của Bitcoin trong tuần có thể dự đoán dòng tiền ETF hay không, câu trả lời không khác biệt thống kê so với số không. Dòng tiền hàng tuần không đuổi theo biểu hiện; nó bước đi cùng nhịp với một giao dịch lãi suất đã được phòng ngừa rủi ro.

Vì vậy, như một tín hiệu từng tuần, "cầu" ETF chủ yếu là chênh lệch. Con số dòng tiền là một nhiệt kế tồi để đo niềm tin, vì sự lên xuống của nó là kết quả của việc giao dịch chênh lệch giá bị bật tắt liên tục, không phải vì bất kỳ ai thay đổi quan điểm về Bitcoin.

Nhưng bao nhiêu phần trăm trong dòng tiền là giao dịch này?

Chính ở điểm này, lập luận đơn giản thô thiển – "tất cả đều giả" – không đứng vững, và câu chuyện thực tế thú vị hơn. Giao dịch chênh lệch giá chi phối biến động từng tuần, nhưng chưa bao giờ là chủ thể của lượng tồn kho.

Chia dòng tiền vào hàng tuần thành phần có thể được giải thích bằng vị thế bán khống hợp đồng tương lai (đã phòng ngừa) và phần còn lại (có định hướng), sau đó cộng dồn kể từ khi phát hành. Trong tổng dòng tiền chảy vào ETF khoảng 55 tỷ USD, giao dịch chênh lệch giá hiện tại chỉ chiếm khoảng 1 tỷ USD – phần còn lại đều là lực mua ổn định, có định hướng. Lực mua này vào khoảng 400 triệu USD mỗi tuần, tuần này qua tuần khác, bất kể chênh lệch giá hay giá cả thế nào, sau hai năm lãi kép, đã tạo nên gần như toàn bộ ngọn núi.

Xét theo tỷ lệ tài sản thay vì dòng tiền, bức tranh vẫn vậy: Phần đã phòng ngừa từng tiến gần 14% tài sản ETF vào năm 2024, hiện nay vào khoảng 4%–5%. Ở đỉnh điểm, nó là một thiểu số không thể bỏ qua, nhưng ngày nay chỉ là một phần nhỏ.

Vì vậy, cách nói chính xác hơn là: Dòng tiền ETF đang đánh giá quá cao độ biến động của niềm tin, chứ không phải mức độ của nó. Sự lên xuống hàng tuần phần lớn là "thuê mướn" – vốn chênh lệch đến rồi đi; nhưng tài sản thực sự lắng đọng lại, phần lớn là "sở hữu". Giao dịch này khuấy động trong dữ liệu dòng tiền, nhưng chưa bao giờ là chủ thể của số dư.

Và giao dịch này đang rút lui

Phần đã phòng ngừa không chỉ luôn nhỏ – nó đã thu hẹp trong hai năm. Vị thế bán khống của các quỹ có đòn bẩy từ mức khoảng 3 tỷ USD khi phát hành, đã tích lũy lên khoảng 14 tỷ USD vào cuối năm 2024, sau đó giảm dần ổn định xuống khoảng 4.5 tỷ USD. Giao dịch chênh lệch này đã và đang được đóng trong suốt khoảng thời gian, không chỉ gần đây.

Điều này quan trọng khi diễn giải hiện tại. Bước vào tháng 6, vị thế phòng ngừa lại giảm khoảng một nửa – vị thế bán khống của các quỹ từ khoảng 6.4 tỷ USD co lại còn 4.3 tỷ USD – đồng thời ETF chảy ra 300 đến 500 triệu USD mỗi ngày. Chỉ nhìn vào con số bề mặt, điều này giống như một sự đầu hàng hoảng loạn. Nhưng kết hợp với dữ liệu hợp đồng tương lai, đây chỉ là việc dọn dẹp thông thường của một giao dịch lãi suất không còn sinh lời. Cùng một con số dòng tiền ra, hai câu chuyện hoàn toàn khác biệt.

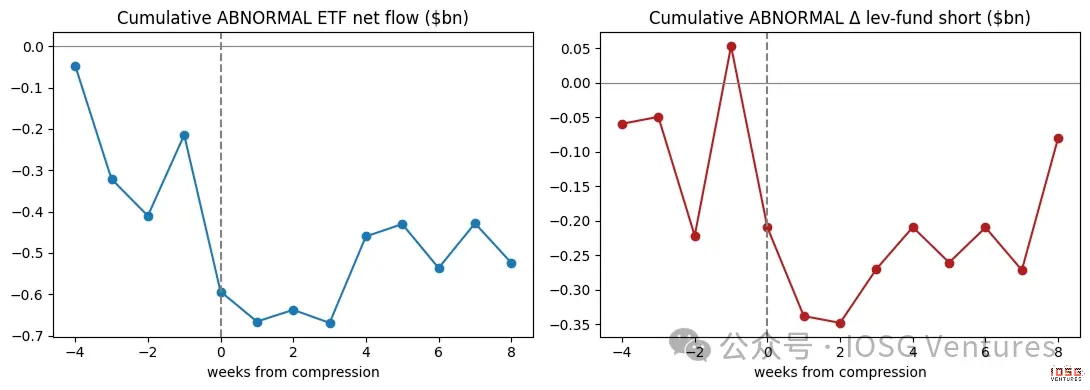

Khi chênh lệch giá thu hẹp, cầu cũng giảm theo

Bằng chứng rõ ràng nhất là điều gì xảy ra khi giao dịch này không còn sinh lời. Khi chênh lệch giá 3 USD đó thu hẹp đến gần mức mà nhà giao dịch có thể kiếm được phi rủi ro, giao dịch này không đáng để làm. Nếu một phần lớn trong nhu cầu hàng tuần thực sự là giao dịch này, thì nhu cầu hàng tuần sẽ suy yếu ngay khi chênh lệch giá bị nén – đó chính xác là những gì xảy ra. Loại bỏ xu hướng khỏi mỗi chuỗi, quan sát khoảnh khắc trước và sau một lần nén: Dòng tiền vào ETF giảm xuống dưới nhịp độ bình thường của nó, các quỹ đồng thời mua lại vị thế bán khống, cả hai xảy ra đồng thời. Cầu và giao dịch cùng hô hấp.

Tín đồ thực sự sẽ không quan tâm đến chênh lệch giá hợp đồng tương lai. Và "cầu" hàng tuần này rõ ràng có quan tâm.

Ba. Cái gì đến trước, và ai thực sự đang thao túng

Thứ nhất, mối liên hệ này là đồng thời – chặt chẽ nhất trong cùng một tuần, không có sự dẫn đầu hay trễ rõ ràng; và bằng chứng về hướng duy nhất, thực tế chỉ ra hướng ngược lại: dòng tiền ETF thúc đẩy vị thế bán khống, không phải ngược lại. Điều này phù hợp với logic của một giao dịch ghép đôi: mua ETF trước, phòng ngừa bằng hợp đồng tương lai theo sau, chứ không phải việc bán khống tự nhiên "tạo ra" dòng tiền vào. Thứ hai, nhóm giao dịch chênh lệch không phải là động lực duy nhất. Dòng tiền theo sát vị thế bán khống của các quỹ có đòn bẩy nhất, nhưng nó cũng cộng hưởng với vị thế của các tổ chức có định hướng – cả hai loại người mua đều đang hoạt động. Luận điểm của bài viết này không phải là mọi dòng tiền vào đều được phòng ngừa; mà là, giao dịch phòng ngừa là yếu tố thúc đẩy chặt chẽ và đáng tin cậy nhất trong biến động hàng tuần.

Ethereum: Cùng một giao dịch, nhưng hầu như không tính toán được

Áp dụng cùng phép kiểm tra cho Ethereum ETF, đặc điểm vẫn còn, nhưng yếu hơn – mối liên hệ với vị thế bán khống hợp đồng tương lai lỏng lẻo hơn, và lực mua có định hướng ổn định bên dưới gần như bằng không. Lý do rất rõ ràng. Nắm giữ Ethereum giao ngay thay vì hợp đồng tương lai có nghĩa là từ bỏ lợi nhuận staking mà Ethereum cung cấp, khoảng 3%–4% mỗi năm. Sau khi trừ đi phần này, chênh lệch giá của Ethereum thường là âm – giao dịch chênh lệch thường thậm chí không vượt qua được ngưỡng lợi nhuận của nó. Vì vậy, Ethereum ETF không có lực mua niềm tin mạnh mẽ, cũng không được hỗ trợ bởi vị thế chênh lệch vững chắc; chúng chỉ nhỏ hơn và nhiễu loạn hơn so với loại hình tương tự của Bitcoin.

Bốn. Từ nay về sau, nên diễn giải dòng tiền ETF như thế nào

Điểm mấu chốt không phải là phán đoán về giá, mà là một phương pháp diễn giải dòng tiền. Khi chênh lệch giá phong phú, hãy kỳ vọng "cầu tổ chức" sẽ trông mạnh mẽ, và phần lớn được phòng ngừa – đừng nhầm lẫn sự mạnh mẽ này là niềm tin. Khi chênh lệch giá bị nén, hãy kỳ vọng dòng tiền vào và vị thế bán khống sẽ cùng nhau giảm bớt – đừng diễn giải sai dòng tiền ra do đó là bản án dành cho Bitcoin. Hai con số đáng theo dõi là: mức lợi nhuận hàng năm của chênh lệch giá so với lãi suất T-bill, và vị thế bán khống ròng của các quỹ có đòn bẩy trong báo cáo hàng tuần của CME. Chúng sẽ cho bạn biết bao nhiêu phần trong tiêu đề "cầu" tiếp theo là thật.

Chúng tôi đã tính toán như thế nào

Một vài hạn chế cần thành thật. Chênh lệch giá được xây dựng từ hợp đồng tương lai CME gần nhất so với giá giao ngay, và loại bỏ vài ngày cuối trước mỗi lần đáo hạn (thời gian đến hạn cực ngắn của nó có thể phóng đại sai số làm tròn thành các đỉnh giả). Xây dựng chuỗi từng hợp đồng có thể làm các con số chính xác sắc nét hơn, nhưng không thay đổi kết luận. Mối quan hệ giữa dòng tiền và vị thế bán khống là một mối quan hệ mạnh mẽ cùng hướng, không phải bằng chứng một thứ gây ra thứ kia – trọng tâm là chúng là hai nửa của cùng một giao dịch. Số liệu vị thế bán khống hợp đồng tương lai là giới hạn trên của tỷ lệ vị thế mua ETF được phòng ngừa, vì một phần vị thế bán khống phòng ngừa cho Bitcoin được nắm giữ ở nơi khác.

Những điều này không thay đổi phần chính. Xét theo từng tuần, "cầu" của Bitcoin ETF chủ yếu là một giao dịch lãi suất ẩn, không phải niềm tin – dòng tiền đo lường mức độ hoạt động tham gia giao dịch chênh lệch chính xác hơn nhiều so với việc đo lường niềm tin. Và lực mua thực sự đó là có thật, kiên nhẫn, và giờ đây đã chiếm phần lớn còn lại, bởi vì phần "thuê mướn" đó, đã dành hai năm để lần lượt trở về nhà.