Tác giả: Glassnode

Biên dịch: AididiaoJP, Foresight News

Tóm tắt

- Giá Bitcoin vẫn mắc kẹt gần mức giá chi phí trên chuỗi then chốt, các mức hỗ trợ đang bị thử thách. Cần có đủ niềm tin từ thị trường để tránh cấu trúc tiếp tục suy yếu.

- Tâm lý của những người nắm giữ ngắn hạn rất mong manh. Nếu giá không thể phục hồi trên đường hòa vốn then chốt, các nhà đầu tư mua vào gần đây có thể đối mặt với áp lực bán tháo mới.

- Nhìn chung, hành vi của người nắm giữ vẫn thiên về thận trọng. Điều này cho thấy thị trường hiện tại đang trong giai đoạn hấp thụ筹码 (chips), chứ không phải là giai đoạn mở rộng tăng giá.

- Thanh khoản vẫn là biến số then chốt. Mặc dù mức độ tham gia giảm, nhưng giá vẫn ổn định. Tuy nhiên, để duy trì đà bứt phá, vẫn cần có sự theo sau của lực mua.

- Dòng tiền ETF spot đang bằng trở lại. Sau một thời gian dài chảy ra liên tục, dòng tiền trung bình 30 ngày đã quay trở lại gần mức trung lập, áp lực bán cơ học giảm bớt.

- CVD (Chênh lệch Khối lượng Giao dịch Tích lũy) spot trên các sàn giao dịch có xu hướng cải thiện, dẫn đầu là Binance, cho thấy áp lực mua biên đang quay trở lại. Coinbase thì tương đối ổn định.

- Mức đòn bẩy của hợp đồng vĩnh cửu (perpetual futures) vẫn không cao, funding rate về cơ bản là trung lập. Vị thế đầu cơ vẫn thận trọng và dễ bị quét ra khỏi thị trường (stop out) bởi biến động.

- Thị trường quyền chọn (options) đang chuyển hướng sang tìm kiếm sự bảo vệ trước sự sụt giảm: skew của quyền chọn bán (put skew) tăng, biến động ngụ ý (implied volatility) ngắn hạn tăng lên, Gamma của nhà tạo lập thị trường (dealer gamma) chuyển sang âm, làm tăng độ nhạy cảm với xu hướng giảm giá.

Góc nhìn On-chain

Suy yếu trở lại

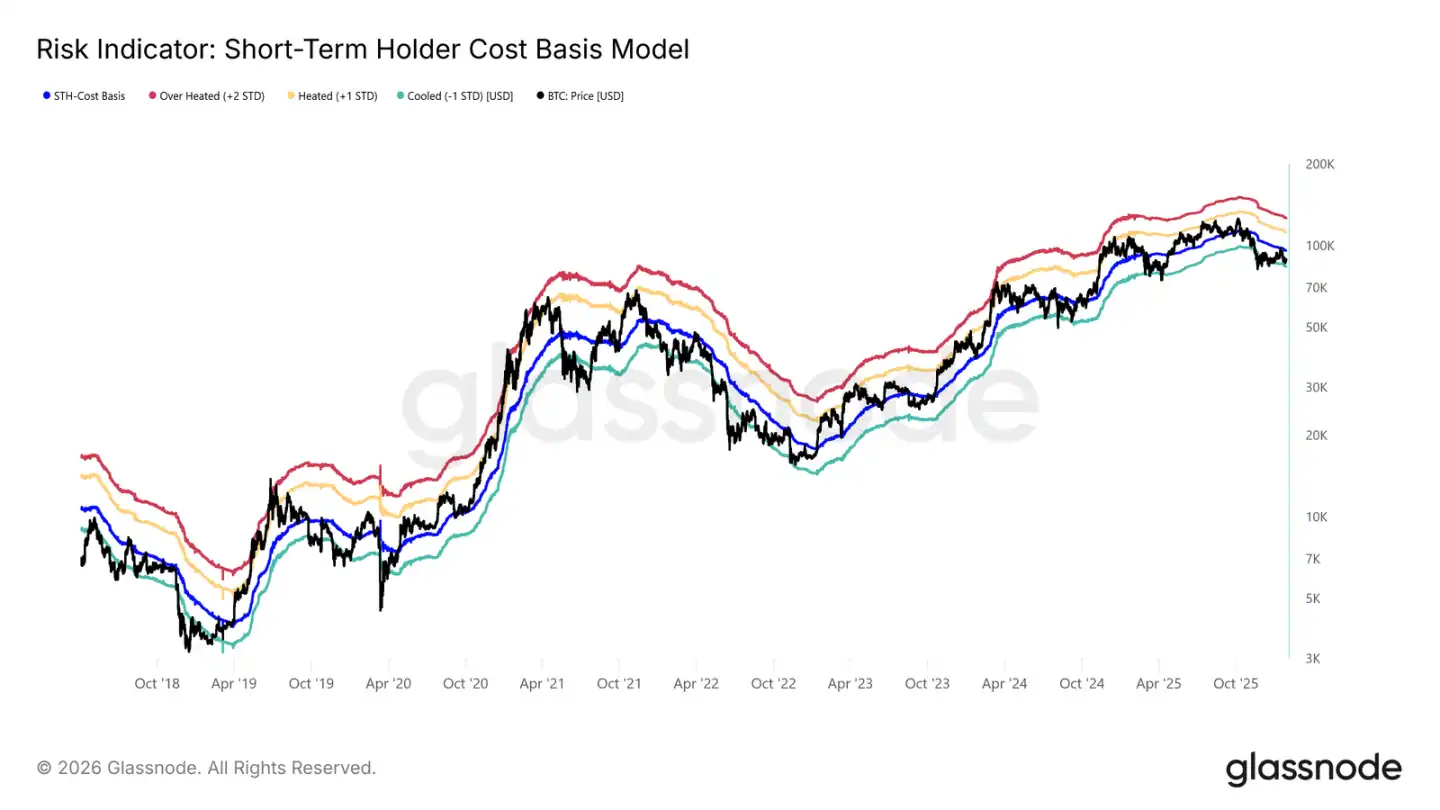

Sau khi không thể duy trì giá spot trên mức chi phí của người nắm giữ ngắn hạn, thị trường đã bước vào một đợt điều chỉnh nhỏ.

Hiện tại, giá đang nằm dưới mức phân chia bull-bear then chốt là 96,500 USD, cấu trúc thị trường này rất giống với tình hình trong Quý 1/2022 và Quý 2/2018.

Như biểu đồ cho thấy, đáy dưới của vùng tích lũy hiện tại (-1 độ lệch chuẩn) nằm ở mức 83,400 USD. Đây là mức hỗ trợ then chốt gần đây, nếu bị phá vỡ, có thể kích hoạt một đợt điều chỉnh sâu hơn, xuống tới mức trung bình thực của thị trường là 80,700 USD.

Độ nhạy của mức hỗ trợ

Lý do thị trường nhạy cảm với vùng dưới mức chi phí của người nắm giữ ngắn hạn và mức trung bình thực của thị trường là vì tỷ lệ thua lỗ trong số筹码 (coin/token) được mua gần đây khá cao. Trong tình huống này, những người nắm giữ ngắn hạn vốn nhạy cảm với giá theo lịch sử dễ dàng bán ra khi thua lỗ hơn, từ đó làm tăng áp lực bán.

Do đó, các mức giá này là phòng tuyến cuối cùng để ngăn thị trường trượt dài vào thị trường gấu sâu như năm 2022-2023.

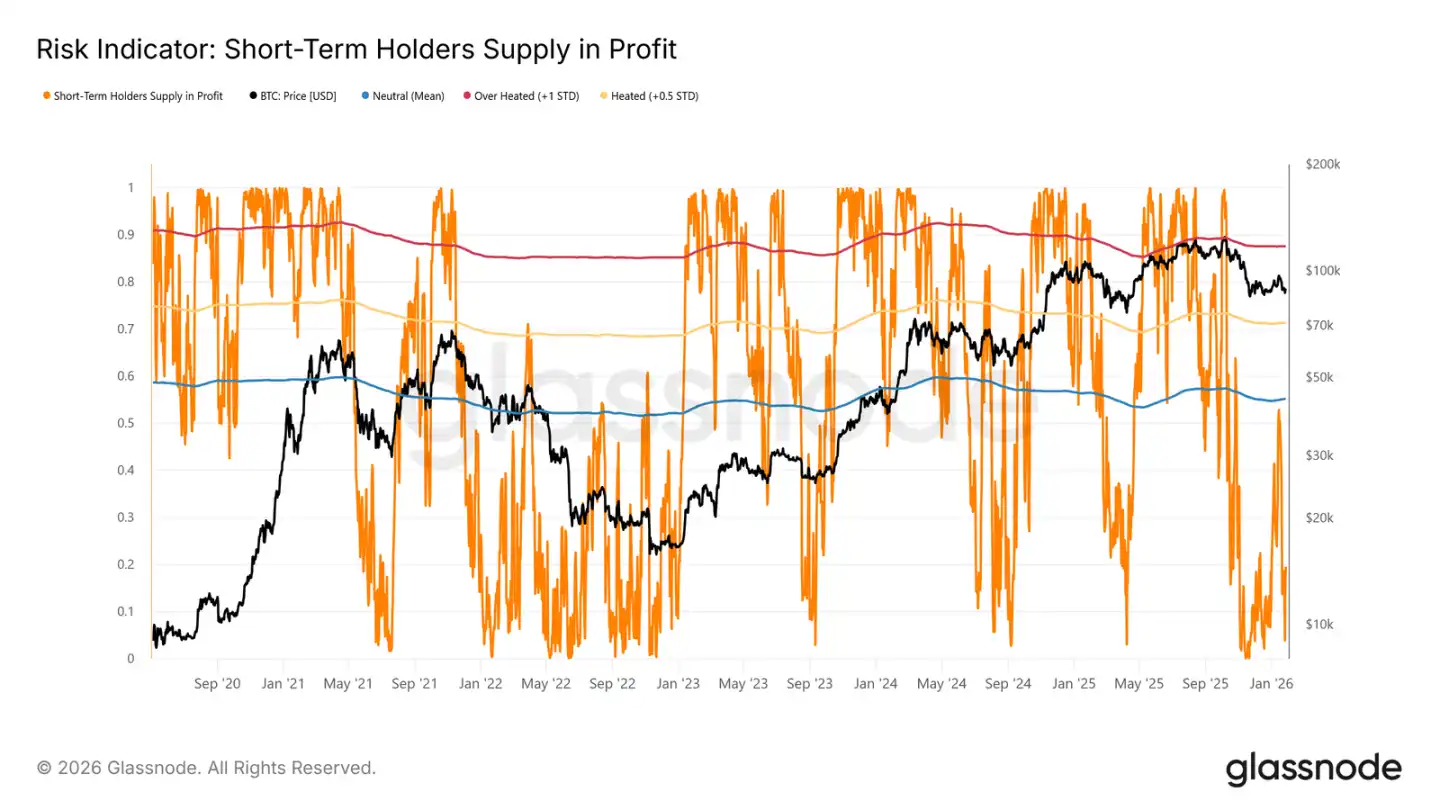

Hiện tại, tỷ lệ筹码 thua lỗ của người nắm giữ ngắn hạn đã giảm xuống 19.5%, thấp hơn nhiều so với ngưỡng trung lập là 55%. Điều này cho thấy, mặc dù rủi ro giảm giá vẫn tồn tại, nhưng cuộc bán tháo hoảng loạn quy mô lớn từ những người nắm giữ ngắn hạn vẫn chưa xảy ra.

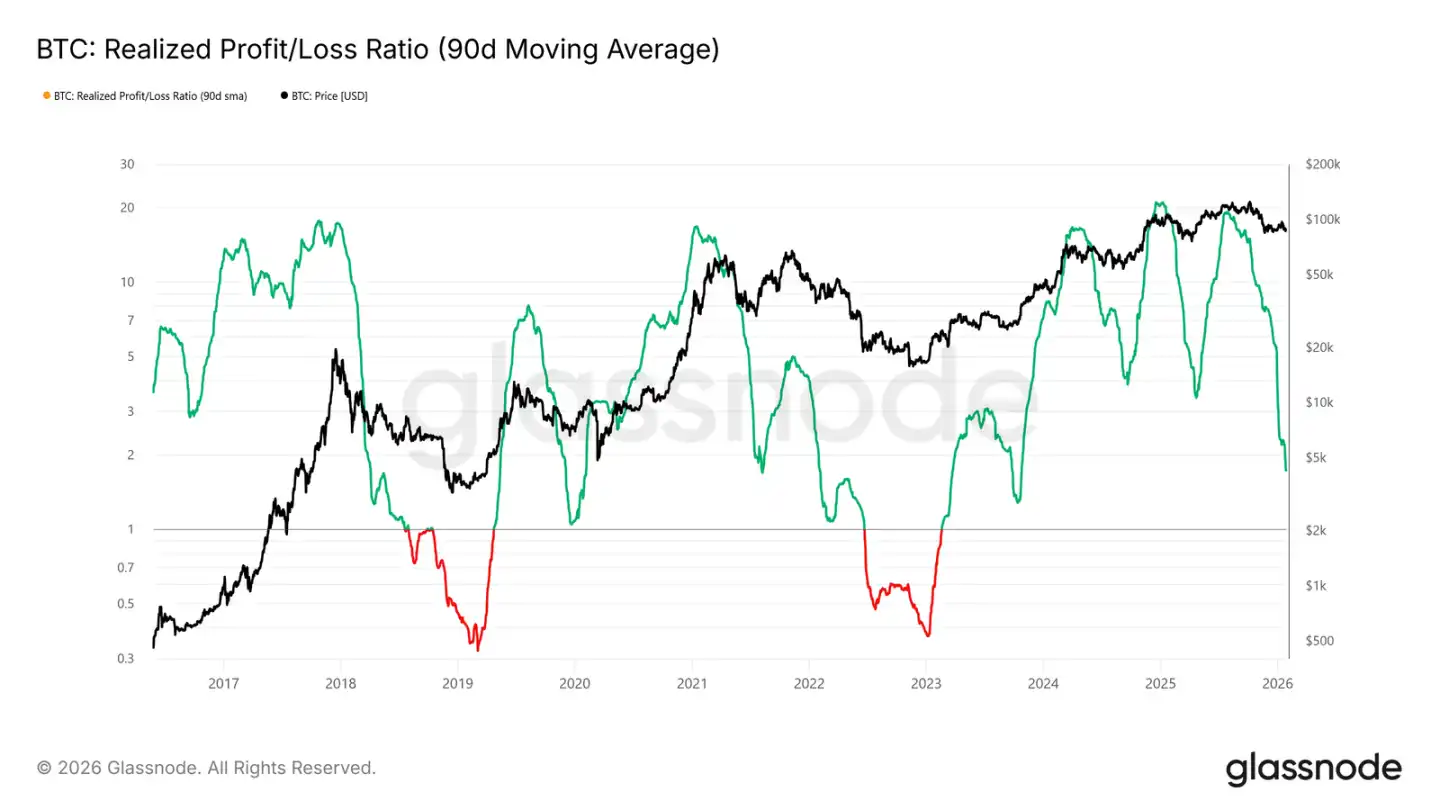

Thanh khoản là chìa khóa

Xét đến tầm quan trọng của việc giữ vùng hỗ trợ then chốt từ 80,700 đến 83,400 USD, tình trạng thanh khoản trở thành trọng tâm hiện tại. Bất kỳ sự chuyển đổi thực chất nào hướng tới một đợ phục hồi bền vững đều nên được phản ánh trong các chỉ báo nhạy cảm với thanh khoản, chẳng hạn như "Tỷ lệ Lợi nhuận/Thua lỗ Thực hiện (trung bình động 90 ngày)".

Về mặt lịch sử, bao gồm cả các đợt phục hồi chu kỳ trong hai năm qua, các giai đoạn tăng mạnh đều đòi hỏi chỉ báo này tăng lên và duy trì ở mức khoảng 5. Điều này đánh dấu dòng tiền mới đang chảy trở lại thị trường.

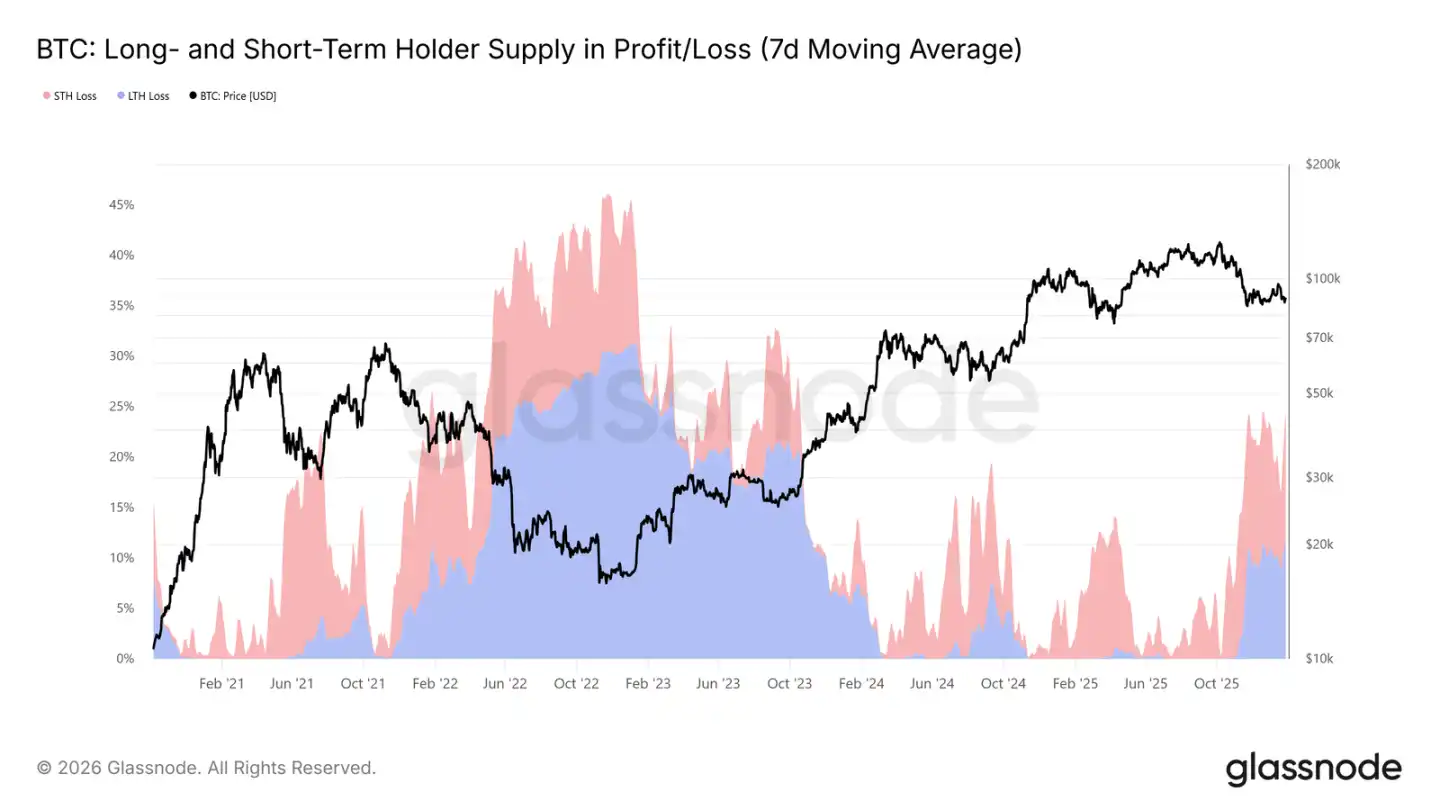

Nguồn cung chịu áp lực

Một chỉ báo on-chain cốt lõi khác ảnh hưởng đến cấu trúc thị trường trung hạn là "Khối lượng cung có lời / lỗ của người nắm giữ dài hạn / ngắn hạn". Dữ liệu này cho thấy hiện có hơn 22% nguồn cung lưu thông đang ở trạng thái thua lỗ, tương tự như tình hình Quý 1/2022 và Quý 2/2018.

Khi các筹码 mua ở đỉnh dần "lắng đọng" thành nắm giữ dài hạn và các nhà đầu tư chọn cách giữ lại những coin đã mua trong đợt tăng giá trước đó, tỷ lệ thua lỗ của người nắm giữ dài hạn tăng lên theo thời gian.

Những người nắm giữ kiên định này hiện đang chịu áp lực kép về thời gian và giá cả. Nếu giá phá vỡ vùng hỗ trợ then chốt nói trên (vùng dưới mức chi phí của người nắm giữ ngắn hạn và mức trung bình thực của thị trường), có thể khiến ngay cả những người nắm giữ dài hạn cũng chọn cắt lỗ, làm tăng rủi ro giảm giá trung hạn.

Góc nhìn Off-chain

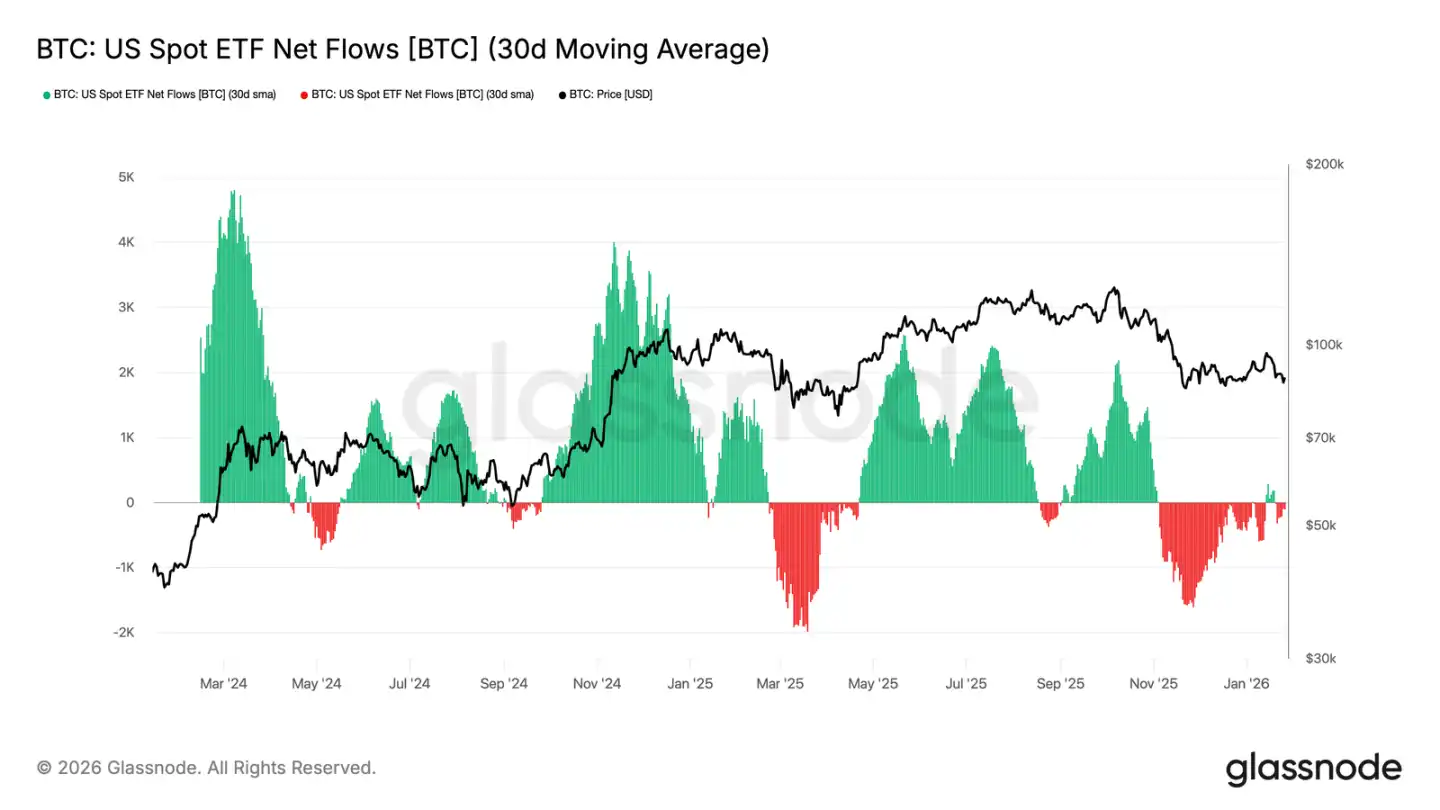

Dòng chảy ETF spot chậm lại

Dòng tiền ròng của các quỹ ETF Bitcoin spot tại Mỹ đã trở lại trạng thái cân bằng. Sau một thời gian dài chảy ra ròng, mức trung bình động 30 ngày của nó đã tiến gần đến đường zero. Điều này cho thấy áp lực bán cấu trúc từ ETF đã giảm đáng kể.

Đáng chú ý là sức mạnh phục hồi của dòng tiền vào gần đây không bằng các làn sóng tích lũy vào đầu năm 2024 và cuối năm. Điều này cho thấy nhu cầu từ các tổ chức vẫn thận trọng, chứ không tích cực đuổi theo đà tăng. Trong bối cảnh động lực dòng tiền vào suy yếu, giá BTC vẫn có thể duy trì ở vùng cao hơn, dường như phụ thuộc nhiều hơn vào niềm tin của những người nắm giữ spot, chứ không phải nhu cầu mới từ ETF.

Nếu dòng tiền có thể quay trở lại trạng thái chảy vào ròng liên tục, nó sẽ có lợi cho việc tiếp tục xu hướng tăng. Ngược lại, nếu không thể, BTC có thể tiếp tục điều chỉnh, vì thị trường thiếu đi sự bơm thanh khoản bên ngoài vốn đã thúc đẩy đà tăng trước đó.

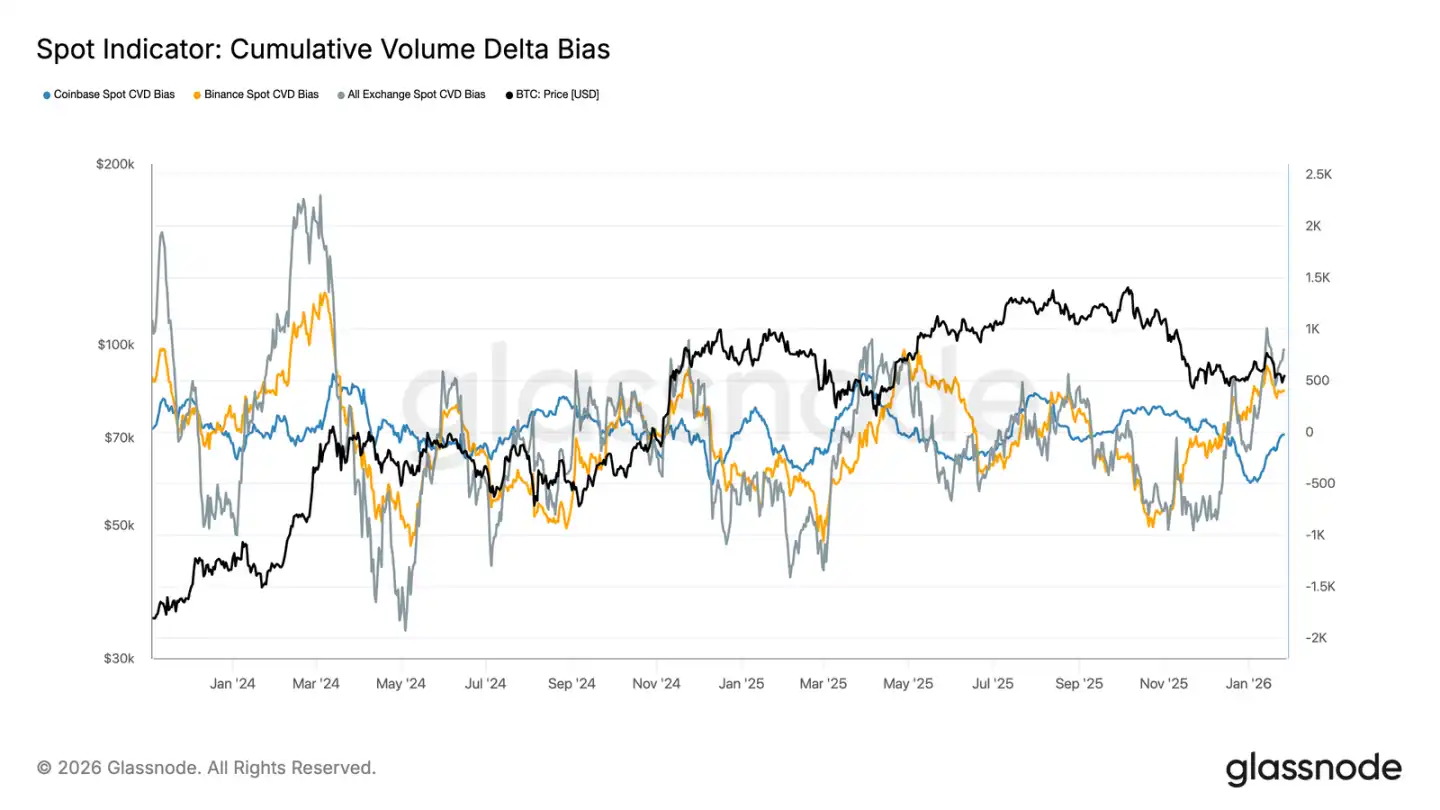

Dòng tiền spot được cải thiện

CVD spot trên các sàn giao dịch chính đang có thiên hướng tăng lên, cho thấy áp lực mua đang bắt đầu quay trở lại sau thời gian dài trì trệ. Binance dẫn đầu đà phục hồi, tăng nhanh từ mức âm sâu; thiên hướng CVD tổng hợp trên tất cả các sàn giao dịch cũng đã chuyển sang dương.

Tuy nhiên, thiên hướng CVD của Coinbase vẫn dao động trong một phạm vi, cho thấy nhu cầu spot trong nước Mỹ tương đối ổn định, nhưng không sôi động bằng thị trường ngoài khơi (offshore). Sự khác biệt này chỉ ra rằng lực mua biên đang quay trở lại, nhưng động lực chính của nó là sự ưa thích rủi ro toàn cầu, chứ không phải lực mua quyết định trong nước Mỹ.

Nếu sự chi phối của lực mua có thể duy trì, nó sẽ hỗ trợ giá ổn định hơn nữa hoặc thậm chí tăng lên. Nhưng trong chu kỳ này, thị trường nhiều lần không thể duy trì xu hướng CVD tích cực, vì vậy việc lực mua tiếp theo có thể tiếp tục hay không sẽ là then chốt.

style="text-align: start;">

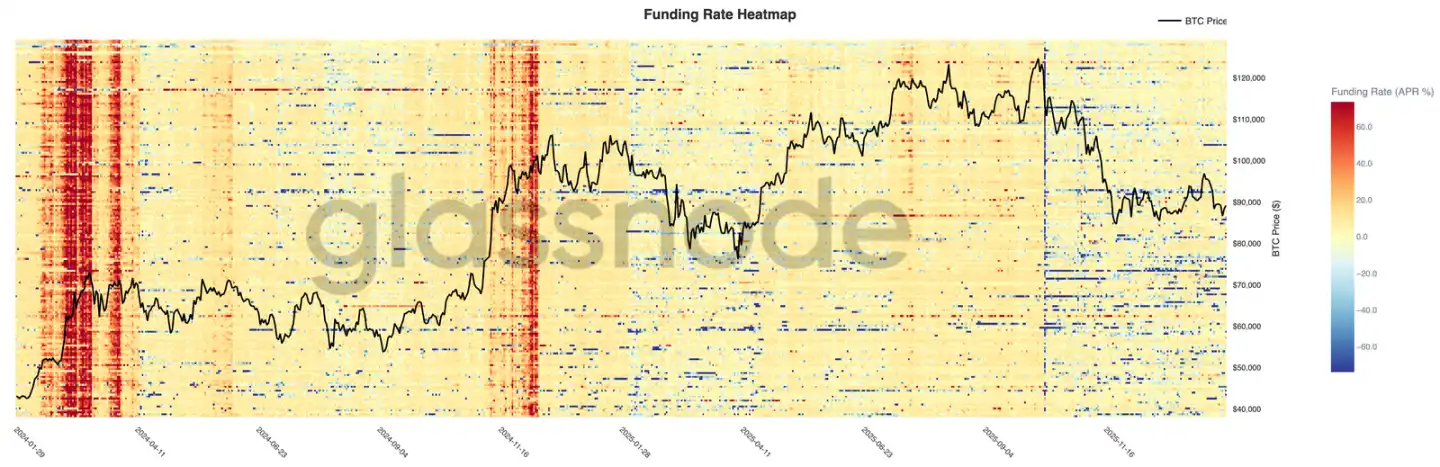

Thị trường Hợp đồng tương lai vĩnh cửu vẫn yên tĩnh

Funding rate vĩnh cửu trên hầu hết các sàn giao dịch vẫn giữ ở mức trung lập, mặc dù biến động giá khá lớn. Điều này cho thấy đòn bẩy đã được thanh lọc, vị thế long và short tương đối cân bằng, và không bên nào liên tục trả funding rate cao.

Đáng chú ý là trong các đợt phục hồi cục bộ vẫn xuất hiện các đỉnh funding rate dương ngắn hạn, phản ánh hành vi đuổi theo đà tăng (FOMO) ngắn hạn của phe mua. Nhưng những đỉnh này không duy trì được, củng cố cho quan điểm rằng tâm lý đầu cơ mong manh và dễ phai nhạt.

Trong bối cảnh funding rate bị nén và không cân bằng, thị trường ngày càng phụ thuộc vào nhu cầu spot để thúc đẩy xu hướng. Nếu funding rate có thể duy trì ở mức dương, nó cho thấy đòn bẩy được xây dựng lại và sự ưa thích rủi ro quay trở lại; nếu duy trì trung lập, nó có nghĩa là thị trường có thể bước vào giai đoạn điều chỉnh chậm và đầy biến động.

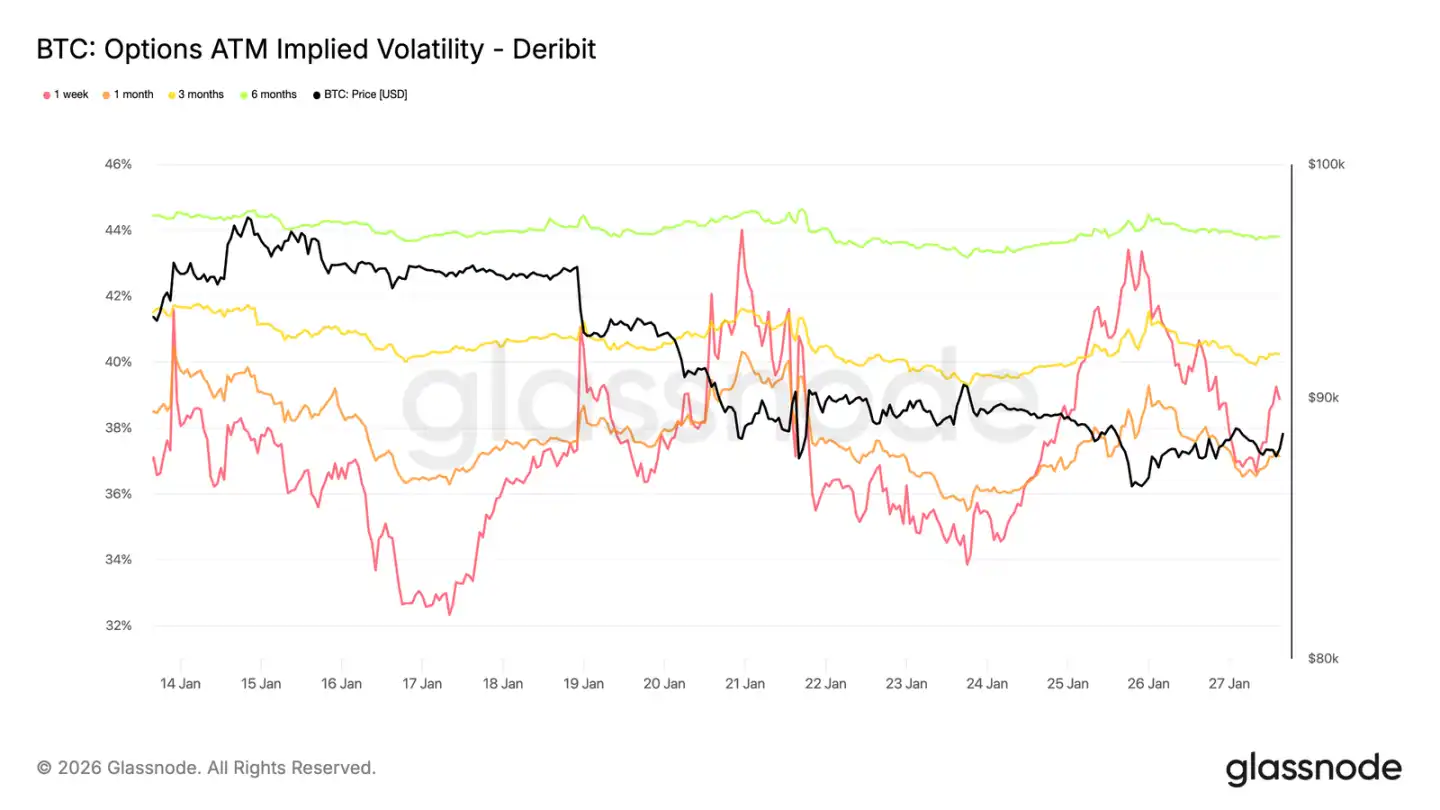

Biến động ngụ ý (IV): Ngắn hạn tăng, Dài hạn ổn định

Cuối tuần trước, biến động ngụ ý (implied volatility - IV) ngang giá (at-the-money) ngắn hạn đã tăng mạnh, phản ánh sự nhạy cảm ngày càng tăng của thị trường đối với môi trường rủi ro tổng thể ngắn hạn (chứ không chỉ riêng tiền mã hóa).

Sự thay đổi này xảy ra đồng thời với sự gia tăng bất ổn địa chính trị và rủi ro vĩ mô, những loại rủi ro này thường ảnh hưởng đầu tiên đến phần đầu gần của đường cong biến động (volatility curve). Việc định giá lại biến động tập trung chủ yếu vào quyền chọn ngắn hạn, trong khi biến động của quyền chọn dài hạn vẫn tương đối ổn định.

Điều này cho thấy thị trường đang đánh giá lại sự không chắc chắn ngắn hạn, chứ không thay đổi kỳ vọng rủi ro dài hạn, là một phản ứng với rủi ro bên ngoài và không có dấu hiệu của áp lực nội bộ hoặc mất cân bằng cấu trúc.

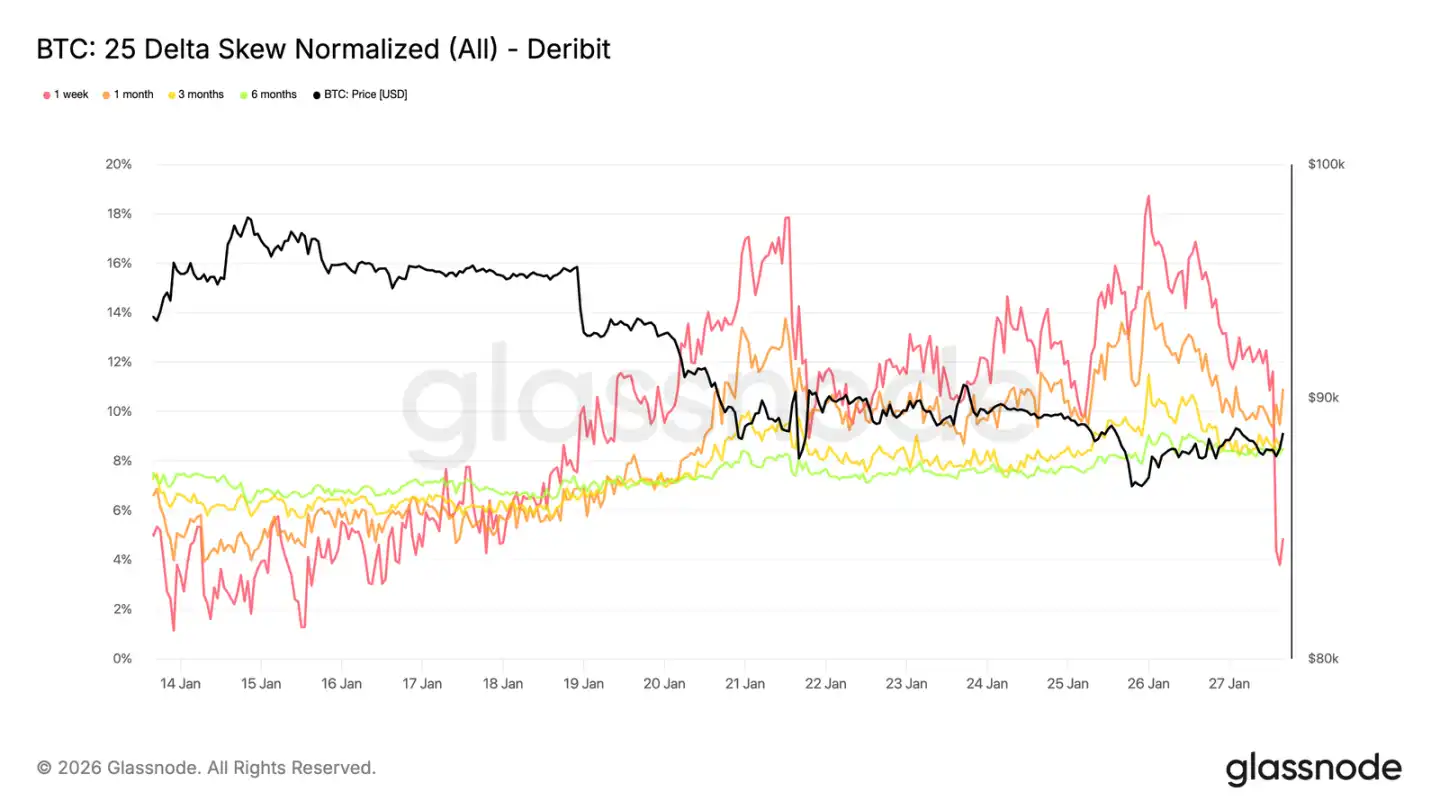

Độ nghiêng Delta 25: Tâm lý giảm giá lan rộng

Khi biến động được điều chỉnh, độ nghiêng (skew) có thể phản ánh rõ ràng hơn tâm lý thị trường. Độ nghiêng Delta 25 ở tất cả các kỳ hạn đã chuyển sang xu hướng giảm (bearish), cho thấy nhu cầu bảo vệ trước sự sụt giảm tương đối tăng lên.

Sự thay đổi này ngụ ý rằng cái nhìn của thị trường về trung và dài hạn trở nên thận trọng hơn, mặc dù hành động giá spot vẫn có trật tự. Sự điều chỉnh là dần dần, cho thấy đây là hành vi phòng ngừa rủi ro (hedging) có kế hoạch, chứ không phải là mua quyền chọn bán (puts) trong hoảng loạn.

Độ nghiêng ngắn hạn (đặc biệt là kỳ hạn một tuần) biến động mạnh, trong khi toàn bộ đường cong hơi nghiêng về giảm giá so với tuần trước. Sự khác biệt này cho thấy thị trường đang thể hiện sự thận trọng ở tất cả các khung thời gian, nhưng chưa rơi vào tình trạng cực kỳ căng thẳng.

Biến động ngụ ý cho sự sụt giảm: Có bảo vệ, nhưng chưa định giá sự sụp đổ

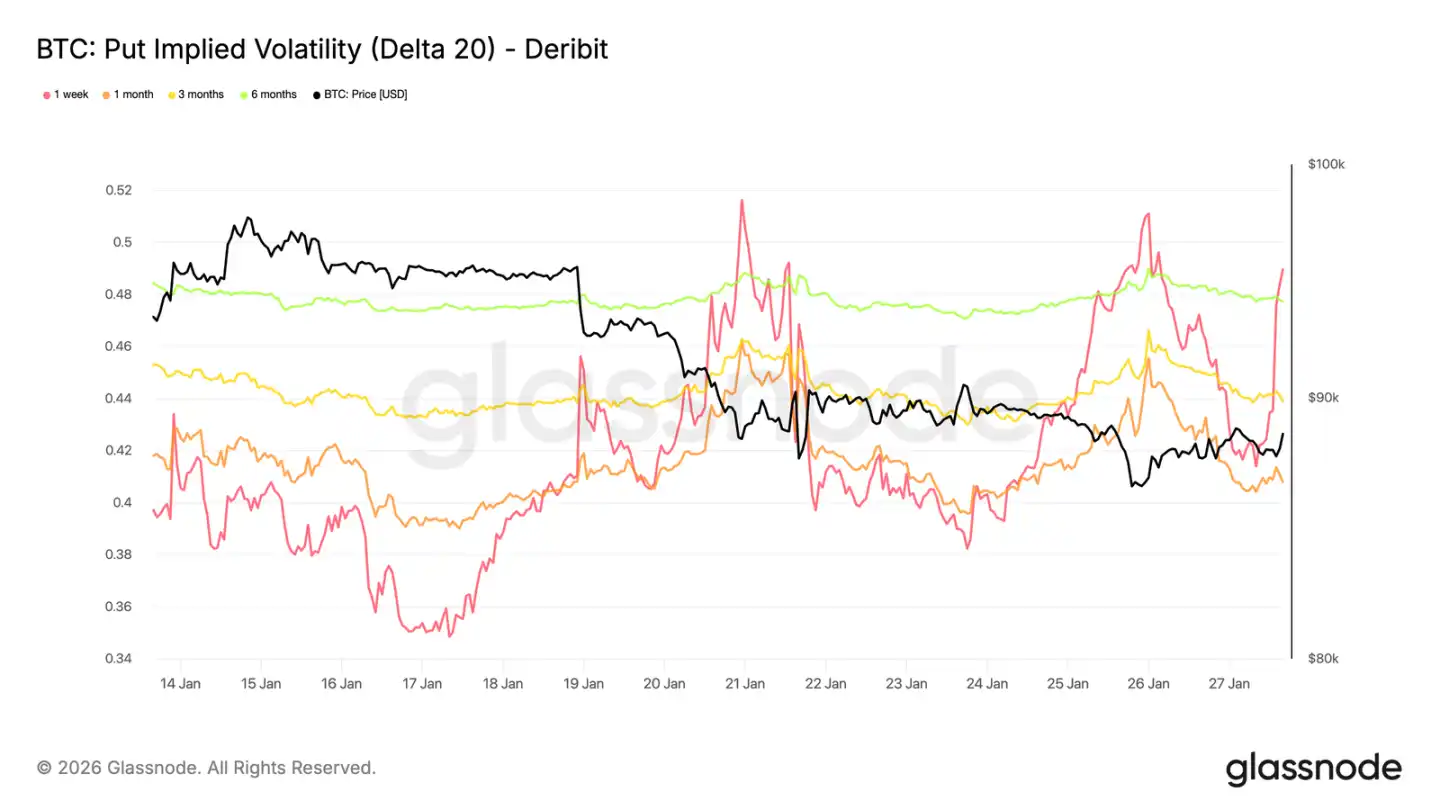

Bằng cách nội suy biến động ngụ ý cho một delta cụ thể, chúng ta có thể quan sát một cách trơn tru bề mặt biến động (volatility surface) trên các kỳ hạn. Ở đây chúng ta tập trung vào quyền chọn bán delta 20, nó phản ánh rõ ràng nhu cầu bảo vệ giảm giá dài hạn.

Mặc dù độ nghiêng nghiêng về giảm giá, nhưng biến động ngụ ý cho sự sụt giảm trên tất cả các kỳ hạn vẫn tương đối ôn hòa. Ngay cả khi xem xét các quyền chọn đến cuối năm 2026, thị trường chỉ định giá cho khả năng giảm giá nhẹ.

Điều này tiết lộ một chi tiết quan trọng: những người tham gia sẵn sàng trả phí cao hơn cho quyền chọn bán so với quyền chọn mua để được bảo vệ trước sự sụt giảm, nhưng họ không nghĩ rằng một sự sụt giảm mạnh sẽ xảy ra. Tâm lý thị trường rõ ràng là phòng thủ, nhưng kỳ vọng về mức độ sụt giảm vẫn còn hạn chế.

Điều này phù hợp với đặc điểm "sụt giảm có trật tự chứ không phải bán tháo hoảng loạn" mà thị trường spot gần đây thể hiện.

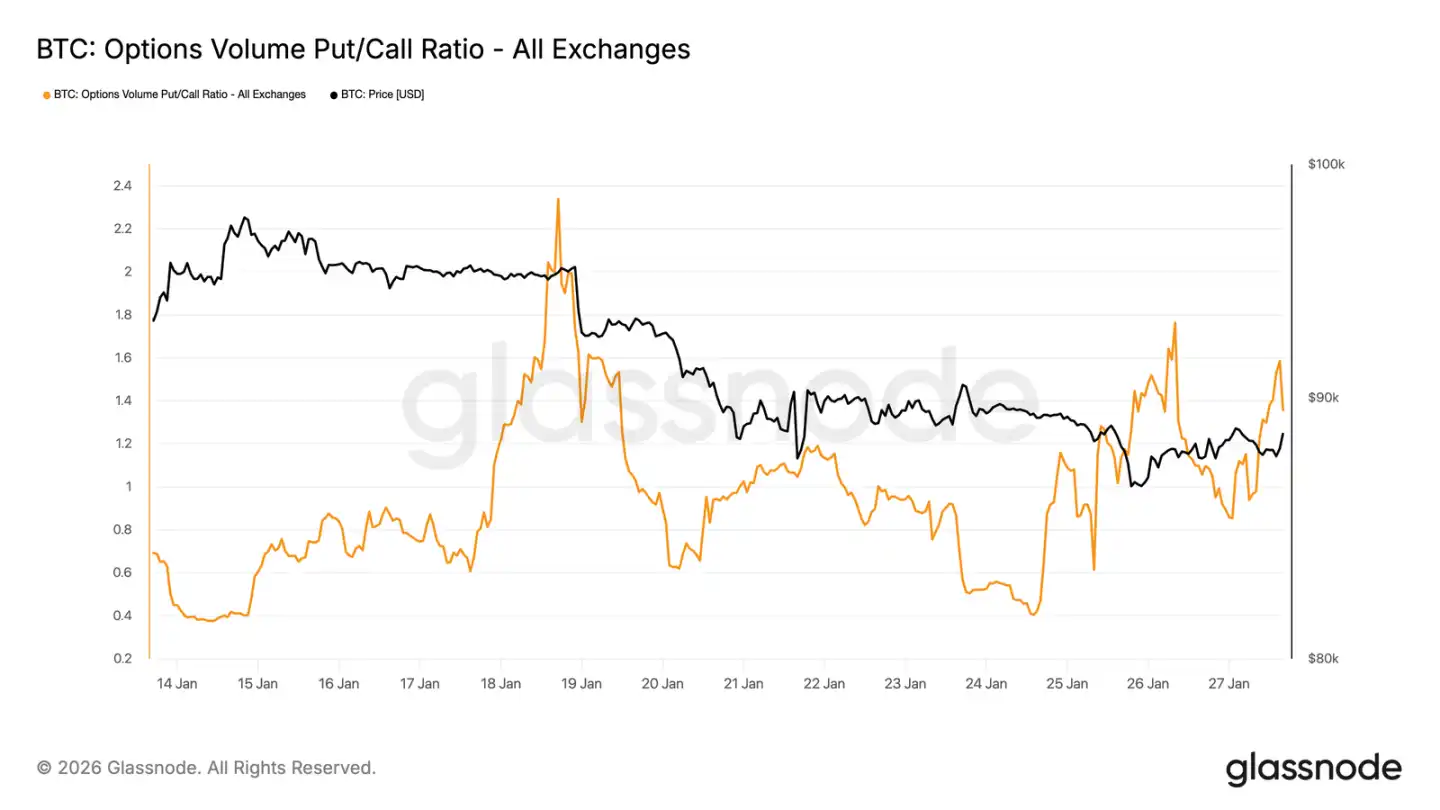

Khối lượng quyền chọn bán dẫn đầu

Xét về khối lượng giao dịch, tỷ lệ Khối lượng Quyền chọn Bán / Quyền chọn Mua (Put/Call Volume Ratio) trên thị trường quyền chọn cũng xác nhận tư thế phòng thủ này. Khối lượng quyền chọn bán tăng lên so với quyền chọn mua, nhưng không có sự bùng nổ khối lượng giao dịch thường liên quan đến việc phòng ngừa rủi ro (hedging) trong hoảng loạn.

Khối lượng giao dịch tích cực nhưng có trật tự, cho thấy các trader đang điều chỉnh vị thế một cách từ từ, chứ không phải là mua bán theo cảm xúc. Điều này phù hợp với tông điệu thận trọng của thị trường, thừa nhận rủi ro giảm giá đồng thời giảm dần một cách có kiểm soát.

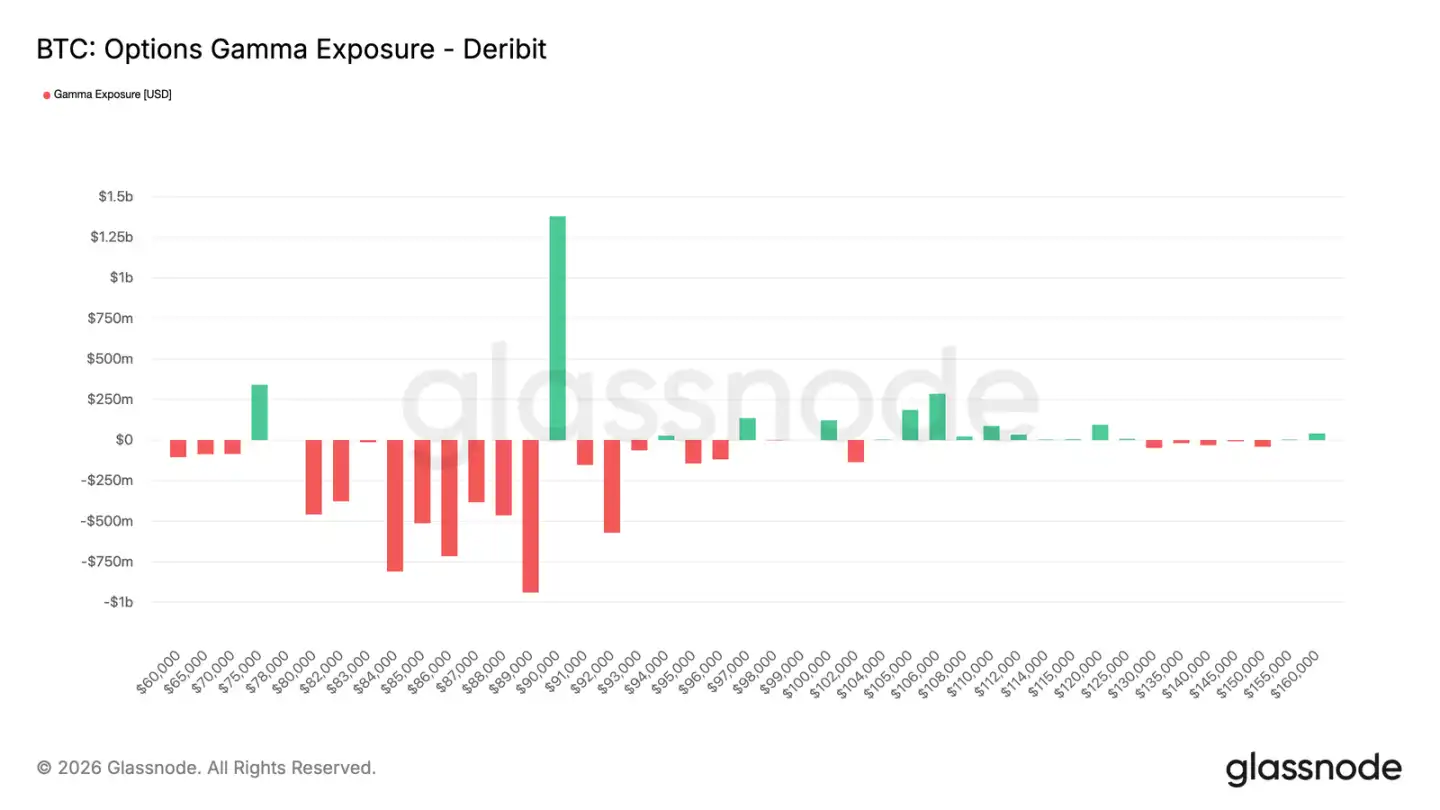

Gamma của Nhà tạo lập thị trường (Dealer Gamma): Dưới 90,000 USD có lợi cho giảm giá

Mức tiếp xúc Gamma của nhà tạo lập thị trường (dealer gamma exposure) tiết lộ một đặc điểm cấu trúc quan trọng của thị trường hiện tại. Các nhà tạo lập thị trường đang nắm giữ gamma ngắn (short gamma) trong một phạm vi rộng từ 90,000 USD xuống đến khoảng 75,000 USD. Phạm vi này trùng khớp với một vành đai hỗ trợ quan trọng.

Trong môi trường gamma ngắn, hành vi phòng ngừa rủi ro (hedging) của các nhà tạo lập thị trường sẽ khuếch đại biến động giá. Khi giá spot giảm, để phòng ngừa rủi ro từ các quyền chọn bán ngắn hạn của mình, các nhà tạo lập thị trường sẽ bán hợp đồng tương lai hoặc spot, từ đó về mặt cơ học làm trầm trọng thêm đà giảm. Điều này giải thích tại sao ngay cả khi không có lượng bán tháo lớn, việc điều chỉnh vẫn có thể trở nên sâu hơn.

Đồng thời, vẫn còn một khu vực tập trung gamma dương (long gamma) đáng kể gần mức 90,000 USD. Điều này có nghĩa là để break vượt qua mức giá này đi lên, cần có lực mua liên tục và mạnh mẽ, chứ không phải là những đợt mua lẻ tẻ.

Trước khi các điều kiện trên xuất hiện, cấu trúc thị trường có lợi hơn cho việc giá giảm một cách chậm, có kiểm soát, chứ không phải là đảo chiều nhanh chóng.

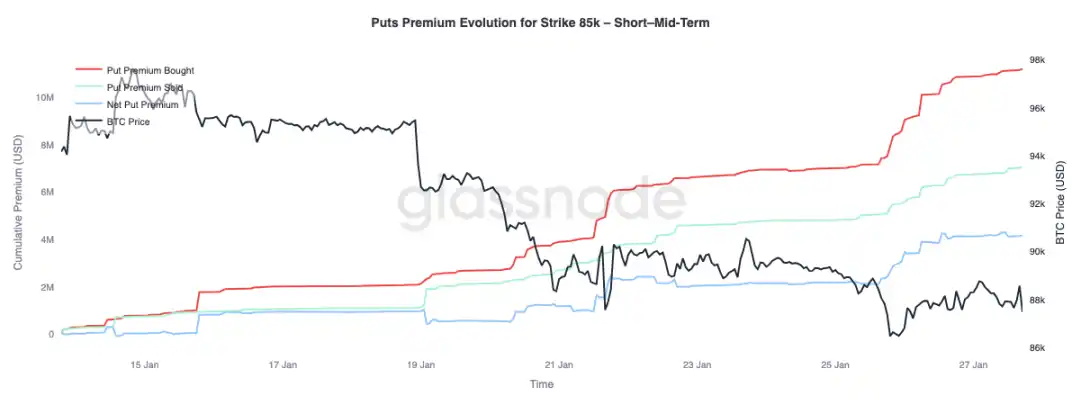

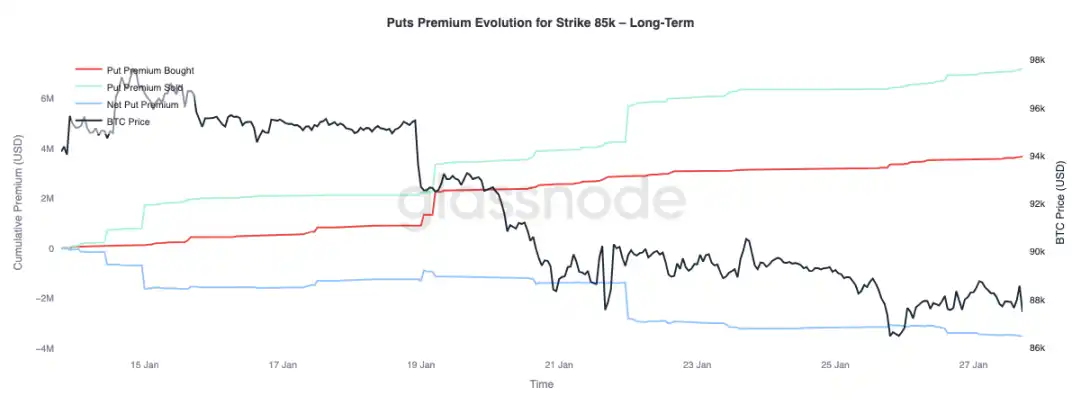

Phí quyền chọn bán (Put Premium): Mua ngắn hạn, Bán dài hạn

Tập trung vào sự thay đổi phí quyền chọn bán (put premium) với mức giá thực hiện (strike price) 85,000 USD, có thể thấy hành vi phân hóa theo kỳ hạn: đối với quyền chọn ngắn hạn dưới ba tháng, việc mua premium ròng chiếm ưu thế, thúc đẩy premium ròng tăng lên; đối với quyền chọn dài hạn trên ba tháng, thì lại thể hiện việc bán premium ròng.

Điều này phản ánh phản ứng của thị trường trước việc Bitcoin giảm từ vùng giữa 90,000 USD xuống vùng cao của 80,000 USD: phòng ngừa rủi ro giảm giá ngắn hạn, nhưng đồng thời sẵn sàng bán sự bảo vệ giảm giá cho kỳ hạn xa. Cấu trúc này cho thấy thị trường chỉ thận trọng trong ngắn hạn, kỳ vọng rủi ro dài hạn không xấu đi.

Kết luận

Bitcoin tiếp tục điều chỉnh gần các mức giá on-chain then chốt, cuộc chơi giữa niềm tin của người nắm giữ và nhu cầu biên đang ở trạng thái cân bằng tinh tế. Trạng thái của những người nắm giữ ngắn hạn vẫn mong manh, nếu các mức hỗ trợ thất thủ, có thể dẫn đến một làn sóng bán tháo mới.

Tuy nhiên, dòng tiền tổng thể đã ổn định trở lại: áp lực bán từ ETF giảm bớt, vị thế thị trường spot (đặc biệt là thị trường ngoài khơi) có dấu hiệu cải thiện ban đầu, cho thấy sự quan tâm mua vào đang hồi phục. Đồng thời, thị trường phái sinh thể hiện sự kiềm chế, funding rate trung lập có nghĩa là đòn bẩy thị trường thấp và giá ít phụ thuộc hơn vào tiền đầu cơ.

Vị thế quyền chọn củng cố thái độ thận trọng của thị trường: độ nghiêng chuyển sang giảm giá, nhu cầu bảo vệ ngắn hạn tăng lên, gamma của nhà tạo lập thị trường chuyển sang âm làm tăng rủi ro biến động giá gia tăng.

Hướng đi trong tương lai phụ thuộc vào việc liệu nhu cầu từ kênh spot và ETF có thể duy trì hay không. Nếu dòng tiền có thể quay trở lại trạng thái chảy vào ròng liên tục và lực mua spot tăng cường, nó sẽ hỗ trợ xu hướng tiếp tục; ngược lại, nếu tính dễ tổn thương của thị trường kéo dài và nhu cầu phòng ngừa rủi ro giảm giá tăng lên, thì có thể phải đối mặt với việc điều chỉnh sâu hơn hoặc điều chỉnh thêm.