Biên tập: Macro_Lin

Gần đây tôi đọc được một báo cáo chuyên đề do Ngân hàng Trung ương Hàn Quốc (BoK) phát hành, có tiêu đề "Kiểm tra tính bền vững của sự mở rộng chu kỳ bán dẫn toàn cầu". Báo cáo này rất đặc biệt.

Hàn Quốc là một quốc gia xuất khẩu chip nhớ lớn trên toàn cầu, báo cáo tài chính của Samsung và SK Hynix ở một mức độ nào đó chính là báo cáo kinh tế quốc dân của BoK. Khi ngân hàng trung ương này trực tiếp tham gia, nghiêm túc thảo luận về việc chu kỳ siêu bán dẫn được thúc đẩy bởi AI lần này cuối cùng có thể đi được bao xa, thì thái độ của họ đã đáng để suy ngẫm. Báo cáo nghiên cứu của bên bán có lập trường, báo cáo bán khống có cảm xúc, còn báo cáo của BoK này từ đầu đến cuối đều mang giọng điệu chừng mực của ngân hàng trung ương, mật độ lập luận cao hơn nhiều so với mật độ cảm xúc.

Quan điểm cốt lõi

Ngân hàng Trung ương Hàn Quốc đánh giá rằng mức độ mất cân bằng cung cầu và thời gian kéo dài của chu kỳ bộ nhớ lần này đều vượt xa ba chu kỳ trước đó một cách rõ rệt, ít nhất là đến nửa đầu năm 2026, sự mở rộng chắc chắn sẽ tiếp tục. Nhưng bắt đầu từ năm 2027, năm biến số sẽ cùng nhau quyết định thời điểm đảo chiều, trong đó hai tín hiệu đáng cảnh giác nhất đã xuất hiện.

1. Chu kỳ này và ba chu kỳ trước, rốt cuộc khác nhau ở chỗ nào

BoK chia chu kỳ bán dẫn từ năm 2010 trở lại đây thành bốn chu kỳ: phổ cập điện thoại thông minh (2013-2015), mở rộng điện toán đám mây (2017-2018), không tiếp xúc do dịch bệnh (2020-2021), và chu kỳ hiện tại là sự lan tỏa của AI (2024 đến nay).

Kịch bản của ba chu kỳ trước là giống nhau. Công nghệ mới kéo theo nhu cầu, nguồn cung chậm theo kịp, sau khi công suất sản xuất mở rộng được tập trung giải phóng thì nguồn cung vượt quá nhu cầu, hàng tồn kho tích lũy, giá giảm, chu kỳ đảo chiều. Sau năm 2017, điểm đảo chiều này trùng khớp cao với điểm uốn trong CAPEX (chi tiêu vốn) của các công ty công nghệ lớn của Mỹ.

Chu kỳ lần này có ba điểm khác biệt.

Thứ nhất, tốc độ tăng trưởng nhu cầu nhanh nhất trong lịch sử. HBM bùng nổ cùng với lượng lắp đặt bộ tăng tốc AI, DRAM thông thường cũng được kéo theo bởi nhu cầu suy luận, là sự mở rộng đồng bộ của tất cả các loại sản phẩm.

Thứ hai, độ co giãn nguồn cung kém nhất trong lịch sử. Công nghệ HBM khó, chu kỳ mở rộng sản xuất dài. Các nhà máy bộ nhớ trải qua đợt tàn sát năm 2022-2023, nên mở rộng sản xuất thận trọng. Dây chuyền sản xuất DRAM thông thường được chuyển sang làm HBM, càng làm trầm trọng thêm tình trạng thiếu hụt hàng thông thường.

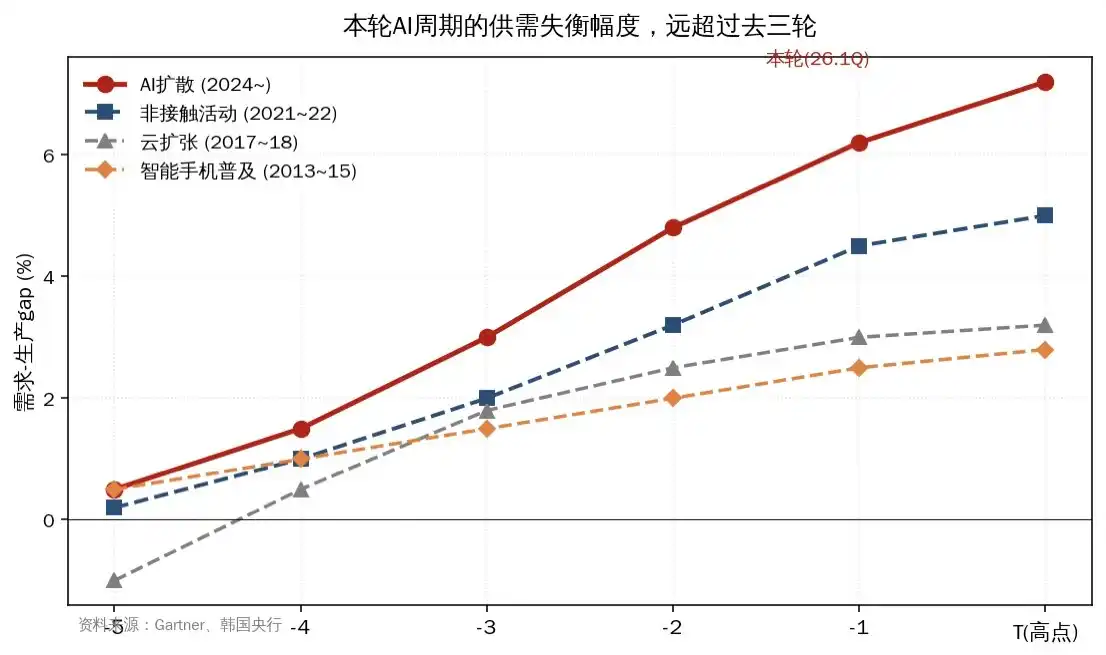

Thứ ba là kết quả. BoK đã vẽ một biểu đồ then chốt, đặt khoảng cách giữa nhu cầu và sản xuất (demand-production gap) của bốn chu kỳ vào cùng một hệ tọa độ, mức độ mất cân bằng và thời gian kéo dài của chu kỳ lần này đều vượt xa rõ rệt ba chu kỳ trước. Mức tồn kho ở phía sản xuất và phía nhu cầu của DRAM đều đang giảm, không có dấu hiệu tích lũy nào.

Hình 1: So sánh khoảng cách nhu cầu-sản xuất qua các chu kỳ bán dẫn, quy mô chu kỳ AI lần này vượt trội đáng kể so với lịch sử

2. Năm biến số quyết định chu kỳ có thể đi bao xa

BoK đưa ra một khuôn khổ rõ ràng với năm yếu tố: ba về phía nhu cầu, hai về phía cung. Tôi sẽ trình bày theo thứ tự quan trọng.

1. Thời điểm xác minh tính sinh lời của đầu tư AI. Hiện tại OpenAI, Anthropic đều đang thua lỗ, cái giữ được định giá và đầu tư là kỳ vọng của thị trường về quyền chi phối trong tương lai. Đánh giá của BoK rất tinh tế, điểm quan tâm của thị trường từ năm sau sẽ chuyển từ giành giật thị phần sang liệu có kiếm được tiền hay không. Cộng thêm các rủi ro như nút thắt năng lượng của trung tâm dữ liệu, khấu hao GPU tăng tốc, tỷ lệ sử dụng không đủ, tốc độ tăng trưởng CAPEX khó có thể duy trì nhịp độ hiện tại.

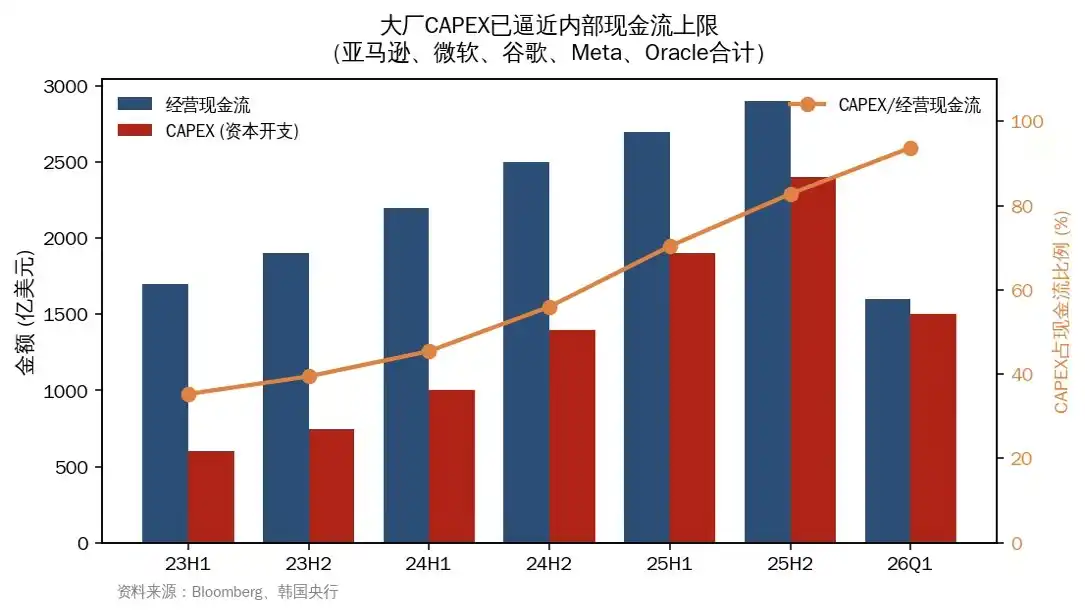

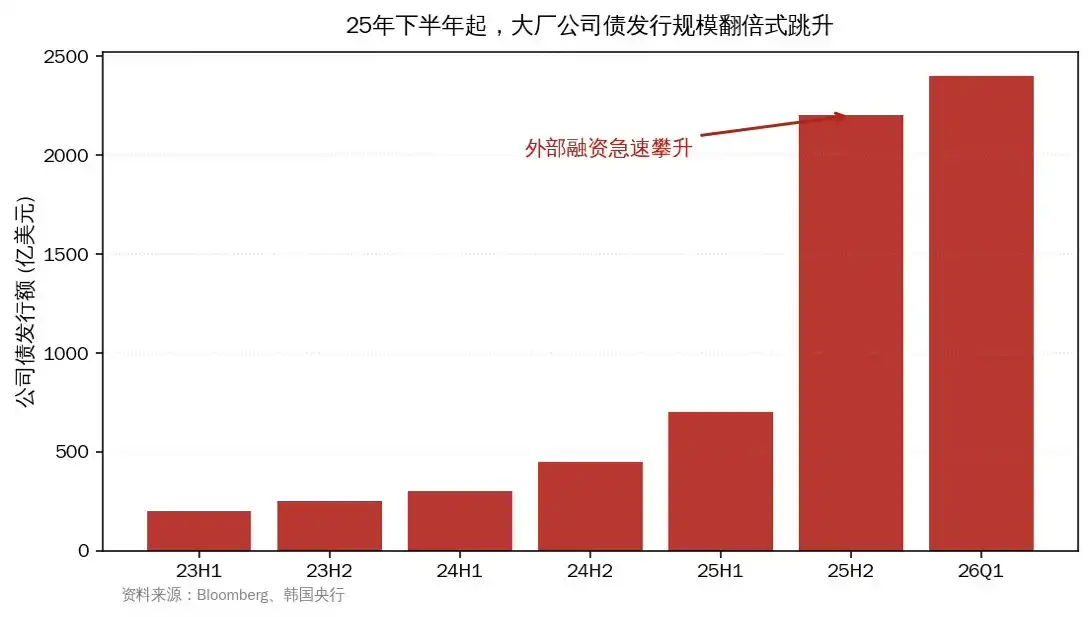

2. Liệu các ông lớn có tiếp tục huy động được tiền hay không. Đoạn này là phần chứa nhiều thông tin nhất của toàn bộ báo cáo. BoK so sánh rõ ràng hiện tại với bong bóng viễn thông cuối những năm 1990, và chỉ ra một sự thật đang xấu đi, dòng tiền nội bộ của các ông lớn đã không thể chống đỡ được quy mô CAPEX này nữa. Từ nửa cuối năm ngoái, các ông lớn giảm mua lại cổ phiếu, phát hành trái phiếu công ty với quy mô lớn, chênh lệch CDS của một số công ty đã mở rộng.

Hình 2: Dòng tiền hoạt động kinh doanh của các ông lớn không còn đủ để trang trải CAPEX, tỷ lệ tăng từ 25% lên gần 100%

Hình 3: Quy mô phát hành trái phiếu công ty tăng vọt từ nửa cuối năm 2025, tài trợ bên ngoài trở thành nguồn bổ sung chính

Đáng cảnh giác hơn là chính hành vi tài trợ. Các doanh nghiệp Neocloud (ví dụ: CoreWeave) có quy mô nhỏ hơn nhiều so với các ông lớn, nhưng lại phải không ngừng mua GPU và xây dựng trung tâm dữ liệu AI, NVIDIA cung cấp hỗ trợ tín dụng cho họ để thúc đẩy doanh số bán GPU của chính mình. Cơ cấu này rất giống với việc Cisco, Lucent cung cấp tài trợ nhà cung cấp (vendor financing) cho các công ty viễn thông mới thành lập ngày trước.

Lại thêm một tầng nữa là tài trợ ngoại bảng. Trung tâm dữ liệu Hyperion của Meta thông qua SPV và phương thức tín dụng tư nhân, 29,5 tỷ USD nợ không được đưa vào bảng cân đối kế toán của Meta. Stargate của Oracle quy mô 66 tỷ USD, Colossus của xAI 20 tỷ USD, đều sử dụng cấu trúc tương tự. BoK đề cập một chi tiết, vào tháng 2-3/2026, các tổ chức như Blue Owl, BlackRock, Morgan Stanley, Cliffwater đã tạm dừng mua lại một số quỹ tín dụng tư nhân do lo ngại về gián đoạn AI. Đây là một vết nứt.

3. Tiến triển về hiệu suất của mô hình AI. Sau DeepSeek, các công nghệ tiết kiệm bộ nhớ như nén lượng tử hóa, MoE, Mamba, CMX của NVIDIA, TurboQuant của Google đã nhanh chóng xuất hiện. BoK thừa nhận thẳng thắn ảnh hưởng hai chiều là không chắc chắn. Nâng cao hiệu quả công nghệ vừa có thể làm giảm nhu cầu đơn vị, vừa có thể mở rộng tổng nhu cầu do nghịch lý Jevons. Mục này trong bảng tổng đánh giá của BoK được vẽ một mũi tên hai chiều, là yếu tố duy nhất trong năm yếu tố không thể định hướng.

4. Tốc độ mở rộng sản xuất của các nhà sản xuất bộ nhớ chính. Năm nay, P4 của Samsung, M15X của SK Hynix đã sử dụng hết phòng sạch hiện có, nhưng vẫn không đủ. Cửa sổ giải phóng nguồn cung thực sự là vào nửa cuối năm 2027. Nhà máy mới Yongin của SK Hynix, nhà máy mới của Micron sẽ đi vào hoạt động vào H2/2027, P5 của Samsung đi vào hoạt động năm 2028. Đây là ràng buộc cứng có thể đưa vào lịch trình ở phía cung.

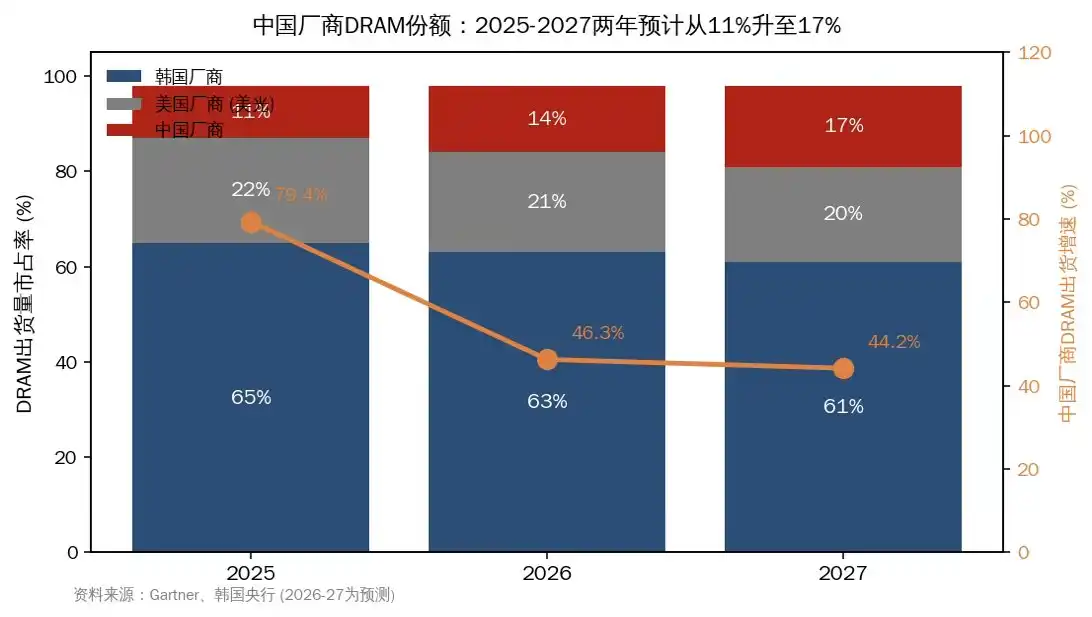

5. Tốc độ đuổi kịp của các nhà sản xuất Trung Quốc. BoK đánh giá khoảng cách công nghệ giữa Trung Quốc và Hàn Quốc khoảng 4 năm, cả HBM và DRAM thông thường. Vì vậy, cơ cấu cao cấp trong ngắn hạn không dao động. Nhưng có một con số đáng chú ý, thị phần xuất khẩu DRAM của các nhà sản xuất Trung Quốc có thể tăng từ 10,5% năm 2025 lên 17% năm 2027, tốc độ tăng trưởng trong hai năm tới cao gấp 3 lần trở lên so với các nhà sản xuất bộ nhớ chính. Phần thị phần này sẽ đè nặng lên giá DRAM thông thường, đẩy nhanh thời điểm giải quyết mất cân bằng.

Hình 4: Thị phần DRAM của các nhà sản xuất Trung Quốc tăng từ 11% lên 17%, tốc độ tăng trưởng xuất khẩu vượt xa các nhà sản xuất bộ nhớ chính

3. Về chiến tranh Trung Đông, đánh giá của BoK tỉnh táo hơn tưởng tượng

Hiện tại không thấy bất kỳ dấu hiệu nào về việc hoãn xây dựng trung tâm dữ liệu, hoặc làm chậm nguồn cung bộ nhớ. Chu kỳ đầu tư AI do các ông lớn Mỹ dẫn dắt, 74% trung tâm dữ liệu đang xây dựng nằm ở châu Mỹ, mối tương quan giữa kinh tế toàn cầu và bán dẫn trong hai năm qua đã suy yếu đáng kể.

Nhưng BoK đã liệt kê một số chuỗi truyền dẫn tiềm năng. Giá dầu tăng cao làm tăng chi phí vận hành trung tâm dữ liệu, điều kiện tài chính thắt chặt làm tăng khó khăn trong huy động vốn của các ông lớn, gián đoạn cung cấp nguyên liệu và thiết bị (brom, helium) từ Trung Đông, Đài Loan nếu gặp vấn đề năng lượng ảnh hưởng đến sản xuất chip hệ thống thì sẽ kéo lùi bộ nhớ. Sự phản ứng trực tiếp nhất là ở phía tiêu dùng, Gartner đã dự báo năm 2026 do giá bộ nhớ tăng, lượng xuất khẩu PC sẽ giảm 10,4%, điện thoại thông minh giảm 8,4%.

4. Ghép lại lịch trình thời gian

BoK ở phần cuối đã sử dụng một ma trận khối màu, trực quan hóa cường độ ảnh hưởng của năm yếu tố trong ba năm 2026, 2027, 2028. Tôi dịch hàm ý của bảng này thành tường thuật thời gian.

Năm 2026, mô hình nhu cầu chiếm ưu thế, nguồn cung hạn chế tiếp tục. Đây là năm chắc chắn nhất.

Năm 2027, mâu thuẫn bắt đầu tích lũy. Áp lực huy động vốn của các ông lớn tăng, mở rộng sản xuất của Trung Quốc tăng tốc, nhà máy mới chưa đi vào hoạt động nhưng tính dễ tổn thương ở đầu tài trợ đã lộ ra.

Năm 2028, P5 của Samsung, Yongin của SK Hynix, nhà máy mới của Micron tập trung giải phóng, rủi ro phía cung được khuếch đại đáng kể.

Một chút mở rộng

Điều thực sự thú vị của báo cáo này nằm ở cách trình bày của nó. Một ngân hàng trung ương lấy bộ nhớ làm gốc rễ quốc gia, không ca ngợi cho ngành công nghiệp nước mình, đã dành nhiều篇幅 để lập luận về tính dễ tổn thương của cấu trúc tài trợ, sự không chắc chắn hai chiều của hiệu quả công nghệ, và điểm uốn tinh tế vào năm 2027 trên lịch trình. Sự chừng mực này bản thân nó đã là một thái độ.

So sánh của nó với bong bóng viễn thông là phần tôi đã đọc đi đọc lại nhiều lần trong báo cáo này. Kịch bản ngày đó là, nhu cầu ban đầu mạnh mẽ cộng với mở rộng sản xuất cạnh tranh, lại thêm một đổi mới công nghệ nhanh hơn dự kiến (ghép kênh phân chia theo bước sóng WDM), cuối cùng đẩy ngành vào tình trạng dư thừa nguồn cung nhanh chóng. Ngành công nghiệp AI ngày nay có cả ba điều kiện, chỉ khác là chưa xuất hiện công nghệ tới hạn tương đương với WDM.

Khi các nhà đầu tư trong nước quan tâm đến chuỗi công nghiệp bộ nhớ, tiêu điểm thường rơi vào những việc phía cung như tỷ lệ sản phẩm tốt của HBM, tiến độ của CXMT. Báo cáo này của BoK kéo tầm mắt trở về phía bên kia, biến số thực sự của chu kỳ lần này nằm ở phía nhu cầu, chính xác hơn là ẩn giấu trong tính bền vững về tài trợ của ngành công nghiệp AI. Tài trợ nhà cung cấp của Neocloud, đòn bẩy ngoại bảng của SPV, gián đoạn mua lại quỹ tín dụng tư nhân, những tín hiệu này cần được theo dõi sát sao hơn bất kỳ lịch trình mở rộng sản xuất nào.

Ít nhất là đến nửa đầu năm 2026, câu chuyện vẫn tiếp tục. Kịch bản sau đó sẽ phụ thuộc vào diễn biến của năm biến số nêu trên.