Tác giả: FinTax

1 Giới thiệu

Trong bối cảnh thị trường tài sản kỹ thuật số toàn cầu phát triển nhanh chóng, Pháp, với tư cách là một quốc gia thành viên cốt lõi của Liên minh châu Âu, đã hình thành một hệ thống giám sát và thuế đối với tài sản mã hóa vừa phù hợp với khuôn khổ thống nhất của EU, vừa giữ được đặc điểm riêng của hệ thống thuế quốc gia. Từ việc ban hành Luật Kế hoạch Hành động vì Tăng trưởng và Chuyển đổi Doanh nghiệp (PACTE Law) năm 2019, đến việc triển khai đầy đủ Quy định về Thị trường Tài sản Mã hóa (MiCAR) của EU vào tháng 12 năm 2024, khuôn khổ thể chế của Pháp đã trải qua quá trình phát triển từ thăm dò đi đầu ở cấp quốc gia đến các quy phạm thống nhất trong phạm vi EU. Đồng thời, việc thúc đẩy Chỉ thị Hợp tác Hành chính số 8 (DAC8) của EU và Khuôn khổ Báo cáo Tài sản Mã hóa (CARF) của OECD cũng đánh dấu thời đại minh bạch hóa thuế đối với tài sản mã hóa đã bắt đầu. Trong bài viết này, chúng tôi tổng hợp các cấu trúc giám sát hiện có, chính sách thuế và con đường kết nối với các tiêu chuẩn quốc tế của Pháp.

2 Tổng quan về cục diện giám sát và thuế tài sản mã hóa tại Pháp

Quản trị tài sản mã hóa của Pháp thể hiện đặc điểm giám sát đi trước và tính thuế theo phân loại. Ở cấp độ giám sát, Pháp đã đi đầu trong việc quản lý tuân thủ các tổ chức dịch vụ mã hóa trong phạm vi EU thông qua việc thiết lập hệ thống đăng ký cho Nhà cung cấp Dịch vụ Tài sản Kỹ thuật số (DASP). Kể từ ngày 30 tháng 12 năm 2024, khuôn khổ DASP chính thức chuyển đổi sang khuôn khổ CASP (Nhà cung cấp Dịch vụ Tài sản Mã hóa) để đáp ứng yêu cầu của MiCAR EU. Sự chuyển đổi này đánh dấu bước chuyển của việc giám sát mã hóa ở Pháp từ chế độ đăng ký tự nguyện sang chế độ cấp phép bắt buộc, đặt ra các yêu cầu nghiêm ngặt hơn về vốn, quản trị và quản lý rủi ro đối với các nhà cung cấp dịch vụ như sàn giao dịch, tổ chức lưu ký.

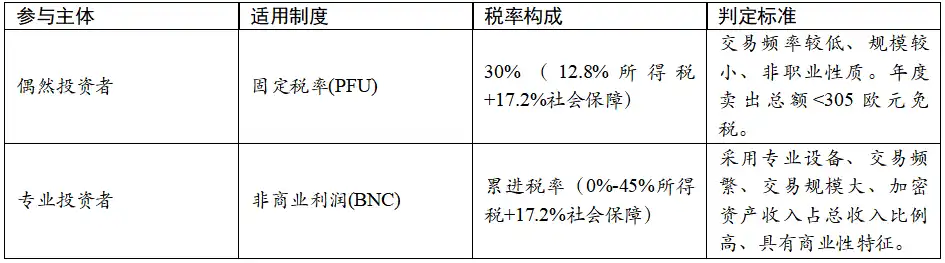

Về mặt thuế, Tổng cục Thuế Pháp (DGFiP) chia các chủ thể tham gia thành nhiều loại dựa trên bản chất và tần suất giao dịch của họ, áp dụng các logic và mức thuế suất tính thuế khác nhau. Nhà đầu tư ngẫu nhiên áp dụng mức thuế suất cố định 30%, trong khi nhà đầu tư chuyên nghiệp áp dụng mức thuế suất lũy tiến từ 0%-45%. Ngoài ra, các chủ thể tham gia khác nhau như doanh nghiệp khai thác mỏ mã hóa, người tham gia DeFi, người giao dịch NFT, sàn giao dịch, do sự khác biệt về bản chất kinh tế, lần lượt áp dụng các chế độ thuế khác nhau như lợi nhuận phi thương mại (BNC), thuế thu nhập doanh nghiệp. Hệ thống tính thuế tinh vi theo phân loại này vừa thể hiện sự công nhận của Pháp đối với tính đa dạng của hoạt động mã hóa, vừa cung cấp kỳ vọng về thuế tương đối minh bạch cho các chủ thể tham gia khác nhau.

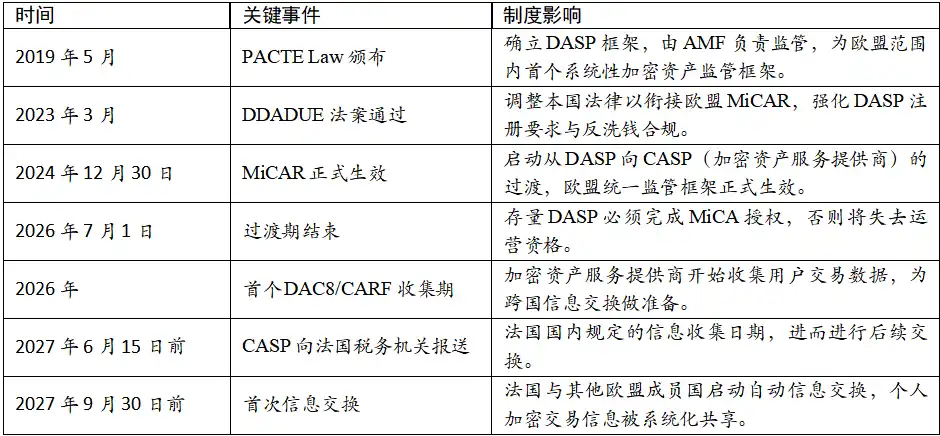

Trong quá trình phát triển của chế độ thuế mã hóa ở Pháp, Đạo luật PACTE năm 2019 đã thiết lập địa vị pháp lý của tài sản mã hóa, năm 2023 chế độ thuế cho nhà đầu tư chuyên nghiệp đã được điều chỉnh từ lợi nhuận thương mại và công nghiệp (BIC) sang khuôn khổ lợi nhuận phi thương mại, cùng với việc triển khai khuôn khổ DAC8/CARF, năm 2026 trở thành năm đầu tiên thực hiện trao đổi tự động thông tin giao dịch mã hóa xuyên biên giới, thời đại trốn thuế dựa vào tính ẩn danh của tài sản mã hóa có thể sẽ kết thúc. Một loạt thay đổi thể chế phản ánh sự điều chỉnh liên tục của Pháp trong việc cân bằng giữa hỗ trợ đổi mới và tuân thủ thuế. Bảng dưới đây tổng hợp các mốc thời gian quan trọng về giám sát và thuế tài sản mã hóa tại Pháp:

Bảng 1: Dòng thời gian giám sát và thuế tài sản mã hóa tại Pháp

3 Hệ thống giám sát hiện hành: Bước nhảy vọt thể chế từ DASP sang CASP

3.1 Cơ quan giám sát cốt lõi và phân công

Việc giám sát tài sản mã hóa ở Pháp được thực hiện phối hợp bởi hai cơ quan: Cơ quan Quản lý Thị trường Tài chính (AMF) và Cơ quan Giám sát và Giải quyết Thận trọng (ACPR). AMF là chủ thể giám sát cốt lõi, chịu trách nhiệm đăng ký, cấp phép cho các nhà cung cấp dịch vụ tài sản kỹ thuật số và phê duyệt phát hành token lần đầu (ICO), trọng tâm giám sát của họ là tiếp cận thị trường, tiết lộ thông tin và bảo vệ nhà đầu tư. ACPR tập trung vào việc tuân thủ chống rửa tiền và chống tài trợ khủng bố, đảm bảo giao dịch tài sản mã hóa không bị sử dụng cho mục đích bất hợp pháp.

3.2 Khuôn khổ pháp lý và kết nối với MiCAR

Trước khi MiCAR có hiệu lực, thị trường mã hóa của Pháp chủ yếu vận hành theo Luật PACTE. Luật này định nghĩa tài sản mã hóa là tài sản kỹ thuật số và yêu cầu các tổ chức cung cấp dịch vụ như lưu ký, chuyển đổi tiền pháp định tại Pháp phải đăng ký với AMF. Ngày 30 tháng 12 năm 2024, MiCAR chính thức có hiệu lực, Pháp hiện đang trong giai đoạn chuyển đổi then chốt từ khuôn khổ DASP sang khuôn khổ CASP thống nhất của EU.

Theo Đạo luật DDADUE của Pháp, các tổ chức DASP đã được AMF đăng ký trước ngày 30 tháng 12 năm 2024, có thể được hưởng thời gian chuyển đổi tối đa đến ngày 1 tháng 7 năm 2026. Trong thời gian này, các tổ chức này có thể tiếp tục hoạt động trong lãnh thổ Pháp, nhưng nếu cần có Giấy thông hành EU (Passporting) để hoạt động trên toàn EU, họ phải nộp đơn xin trước và được ủy quyền theo MiCA. CASP theo MiCAR phải đáp ứng các yêu cầu về vốn, quy định quản trị, quản lý rủi ro và biện pháp bảo vệ khách hàng nghiêm ngặt hơn.

3.3 Khuôn khổ hợp tác quốc tế: DAC8/CARF và Minh bạch hóa Thuế

Để nâng cao hơn nữa tính minh bạch của thị trường tài sản mã hóa, Pháp đang triển khai DAC8 của EU và CARF của OECD. Theo kế hoạch hiện hành, CASP cần bắt đầu thu thập dữ liệu giao dịch của người dùng từ năm 2026 và nộp báo cáo thường niên đầu tiên cho cơ quan thuế Pháp trước ngày 15 tháng 6 năm 2027.

Điều này có nghĩa là từ năm 2027, cơ chế trao đổi thông tin tự động giữa Pháp và các quốc gia thành viên EU khác sẽ được kích hoạt, khiến thông tin giao dịch mã hóa xuyên biên giới của cá nhân sẽ được chia sẻ một cách có hệ thống cho cơ quan thuế tương ứng. Sự thay đổi này đánh dấu sự kết thúc của tính ẩn danh trong giao dịch tài sản mã hóa thông qua các nền tảng tập trung, việc tuân thủ thuế chuyển từ dựa vào kê khai chủ động của người nộp thuế sang dựa vào việc báo cáo có hệ thống của CASP và chia sẻ thông tin xuyên biên giới.

4 Chế độ thuế tài sản mã hóa: Logic tính thuế và kê khai theo phân loại

4.1 Nguyên tắc đánh thuế và điều kiện kích hoạt

Đối với cá nhân, việc đánh thuế tài sản mã hóa của Pháp tuân theo nguyên tắc chỉ kích hoạt khi chuyển đổi thành tiền pháp định hoặc mua hàng hóa vật chất, tức là chỉ khi tài sản mã hóa được bán để đổi lấy tiền tệ pháp định, được sử dụng để mua hàng hóa hoặc dịch vụ, thì mới phát sinh sự kiện chịu thuế. Việc hoán đổi giữa các tài sản mã hóa (Crypto-to-Crypto) theo chế độ hiện hành không phát sinh nghĩa vụ thuế ngay lập tức, chính sách này thúc đẩy đáng kể sự sôi động của hệ sinh thái trên chuỗi.

Đối với nhà đầu tư tổ chức và công ty, việc đánh thuế tài sản mã hóa của Pháp tuân theo nguyên tắc thực hiện của chuẩn mực kế toán doanh nghiệp. Giao dịch Crypto-to-Crypto thường cần xác nhận lãi lỗ theo biến động giá trị hợp lý, ngay cả khi chưa chuyển đổi thành tiền pháp định, cũng có thể phát sinh nghĩa vụ thuế ngay lập tức. Cách xử lý này phù hợp với chuẩn mực kế toán của tài sản tài chính truyền thống, yêu cầu doanh nghiệp định giá tài sản mã hóa nắm giữ vào cuối mỗi kỳ kế toán và ghi nhận lãi vốn chưa thực hiện hoặc lỗ vào thu nhập chịu thuế trong kỳ. Ngoài ra, khoản lỗ vốn của nhà đầu tư tổ chức có thể được chuyển sang để bù trừ tổng lợi nhuận công ty trong các năm tương lai, cung cấp không gian lập kế hoạch thuế lớn hơn cho doanh nghiệp.

4.2 Phân loại chủ thể tham gia và cấu trúc thuế suất

Luật thuế Pháp chia các chủ thể tham gia thành nhiều loại dựa trên tính chất và đặc điểm hoạt động của họ, mỗi loại áp dụng các quy tắc tính thuế khác nhau. Dưới đây thảo luận về nhà đầu tư ngẫu nhiên, nhà đầu tư chuyên nghiệp và nhà giao dịch chuyên nghiệp, doanh nghiệp khai thác mỏ mã hóa và người vận hành mining pool, người tham gia DeFi và nhà cung cấp thanh khoản, người giao dịch NFT, sàn giao dịch mã hóa và tổ chức lưu ký, cũng như nhà đầu tư tổ chức và người quản lý quỹ.

4.2.1 Nhà đầu tư ngẫu nhiên

Nhà đầu tư ngẫu nhiên là những nhà đầu tư cá nhân có tần suất giao dịch thấp, quy mô nhỏ, không mang tính chuyên nghiệp. Cơ quan thuế Pháp sử dụng tiêu chí định tính chứ không phải định lượng để xác định, thường xem xét các yếu tố tổng hợp sau: độ phức tạp của giao dịch, công cụ sử dụng, tần suất giao dịch, quy mô giao dịch và tỷ trọng của nó trong tổng thu nhập của người nộp thuế.

Nhà đầu tư ngẫu nhiên áp dụng mức thuế suất cố định (PFU, Prélèvement Forfaitaire Unique). Thuế suất là 30%, bao gồm 12.8% thuế thu nhập và 17.2% phí đóng bảo hiểm xã hội. Ngoài ra, phần tổng giá trị bán ra dưới 305 euro mỗi năm được miễn thuế, khoản lỗ phát sinh từ giao dịch mã hóa trong năm có thể được khấu trừ vào thu nhập cùng năm. Lãi vốn của nhà đầu tư ngẫu nhiên được tính bằng Phương pháp Tỷ lệ Chi phí Tổng thể (Portfolio Method). Công thức cụ thể là:

Lãi vốn ròng = Giá bán - (Tổng chi phí mua × Giá bán) / (Tổng giá trị tài sản tại ngày giao dịch)

Phương pháp này cho phép người nộp thuế xem xét cơ sở chi phí của toàn bộ danh mục đầu tư khi tính lãi, thay vì tính toán từng giao dịch, điều này trong thực tế đã đơn giản hóa đáng kể quy trình kê khai. Đồng thời, nhà đầu tư ngẫu nhiên có thể chọn từ bỏ mức thuế suất cố định và chuyển sang tính thuế theo thuế suất thu nhập lũy tiến (0%-45%) cộng với 17.2% phí đóng bảo hiểm xã hội. Sự lựa chọn này cung cấp không gian tối ưu hóa thuế tiềm năng cho người nộp thuế có thu nhập trung bình và thấp.

4.2.2 Nhà đầu tư chuyên nghiệp và Nhà giao dịch chuyên nghiệp

Nhà đầu tư chuyên nghiệp là những cá nhân hoặc thực thể có tần suất giao dịch cao, quy mô giao dịch lớn, thu nhập từ tài sản mã hóa chiếm tỷ trọng cao trong tổng thu nhập, sử dụng thiết bị chuyên nghiệp, có đặc điểm thương mại. Kể từ ngày 1 tháng 1 năm 2023, chế độ thuế cho nhà đầu tư chuyên nghiệp đã được điều chỉnh từ lợi nhuận thương mại và công nghiệp sang khuôn khổ lợi nhuận phi thương mại.

Nhà đầu tư chuyên nghiệp áp dụng thuế suất thu nhập lũy tiến (0%-45%) cộng với 17.2% phí đóng bảo hiểm xã hội. Điều này có nghĩa là gánh nặng thuế tăng lên khi tổng thu nhập tăng, mức thuế suất thu nhập cao nhất có thể lên tới 45%. Thu nhập chịu thuế của nhà đầu tư chuyên nghiệp là lãi vốn ròng, tức tổng thu nhập trừ tổng lỗ. Khác với nhà đầu tư ngẫu nhiên, nhà đầu tư chuyên nghiệp có thể khấu trừ lỗ trong cùng năm tính thuế, nhưng lỗ không được chuyển sang các năm tiếp theo.

Bảng 2: So sánh Nhà đầu tư ngẫu nhiên và Nhà đầu tư chuyên nghiệp

Việc phân biệt chuyên nghiệp và ngẫu nhiên sử dụng tiêu chí định tính chứ không phải định lượng. Cơ quan thuế Pháp thường xem xét các yếu tố tổng hợp như độ phức tạp của giao dịch, công cụ sử dụng, tần suất giao dịch, quy mô giao dịch và tỷ trọng của nó trong tổng thu nhập của người nộp thuế.

4.2.3 Doanh nghiệp khai thác mỏ mã hóa và Người vận hành Mining Pool

Thu nhập khai thác mỏ của doanh nghiệp mã hóa được xử lý theo quy tắc lợi nhuận phi thương mại (BNC) và phải được tính vào tổng thu nhập hàng năm theo giá trị thị trường tại thời điểm nhận. Theo hướng dẫn của DGFiP công bố vào tháng 8 năm 2019, thu nhập khai thác mỏ không phát sinh nghĩa vụ thuế giá trị gia tăng (VAT).

Thu nhập khai thác mỏ được xác nhận là thu nhập chịu thuế theo giá thị trường vào ngày thợ mỏ nhận được tài sản mã hóa. Ví dụ, nếu một thợ mỏ nhận được 1 Bitcoin vào một ngày nào đó, thì nên sử dụng giá thị trường của Bitcoin vào ngày đó làm thu nhập chịu thuế. Doanh nghiệp khai thác mỏ có thể khấu trừ các chi phí liên quan trực tiếp đến hoạt động khai thác, bao gồm nhưng không giới hạn ở chi phí điện, khấu hao thiết bị phần cứng, chi phí bảo trì, chi phí vận hành hệ thống làm mát, v.v. Việc khấu trừ các chi phí này tuân theo nguyên tắc khấu trừ chi phí kinh doanh chung.

Theo hướng dẫn của DGFiP, trong trường hợp không cung cấp dịch vụ cá nhân hóa cho người thụ hưởng cụ thể, hoạt động khai thác mỏ không được coi là giao dịch chịu thuế VAT. Do đó, thợ mỏ không cần nộp thuế VAT cho phần thưởng tài sản kỹ thuật số nhận được, và cũng không được hưởng quyền khấu trừ thuế VAT. Cách xử lý thuế đối với cá nhân hoặc thực thể tham gia mining pool giống như đối với thợ mỏ độc lập, tức là tính thuế theo quy tắc BNC. Người vận hành mining pool, với tư cách là tổ chức trung gian, cần cung cấp hồ sơ phân bổ lợi nhuận chi tiết cho người tham gia để họ kê khai chính xác.

Bảng 3: Biểu thuế suất lũy tiến thu nhập ròng BNC năm 2026 của Pháp

4.2.4 Sàn giao dịch mã hóa và Tổ chức lưu ký

Sàn giao dịch mã hóa và tổ chức lưu ký tại Pháp chịu sự giám sát chặt chẽ. Kể từ ngày 30 tháng 12 năm 2024, các tổ chức này cần chuyển đổi từ khuôn khổ DASP sang khuôn khổ CASP để đáp ứng yêu cầu của MiCAR EU.

Là các thực thể kinh doanh, thu nhập của sàn giao dịch mã hóa và tổ chức lưu ký (bao gồm phí giao dịch, phí lưu ký, lãi suất, v.v.) phải được tính thuế theo quy tắc thuế thu nhập doanh nghiệp của Pháp. Thuế suất thu nhập doanh nghiệp tiêu chuẩn là 25% (từ năm 2022). Theo quy định về thuế VAT của EU và Pháp, việc trao đổi tài sản mã hóa thường được coi là dịch vụ tài chính và có thể được miễn thuế VAT. Tuy nhiên, một số dịch vụ hỗ trợ (như tư vấn, lưu ký, v.v.) có thể phải chịu thuế VAT.

CASP cần đáp ứng các yêu cầu về vốn, quy định quản trị, quản lý rủi ro và biện pháp bảo vệ khách hàng nghiêm ngặt hơn. Tuy nhiên, chúng tôi dự đoán rằng các chi phí tuân thủ này có thể được khấu trừ như chi phí kinh doanh.

4.2.5 Nhà đầu tư tổ chức và Người quản lý quỹ

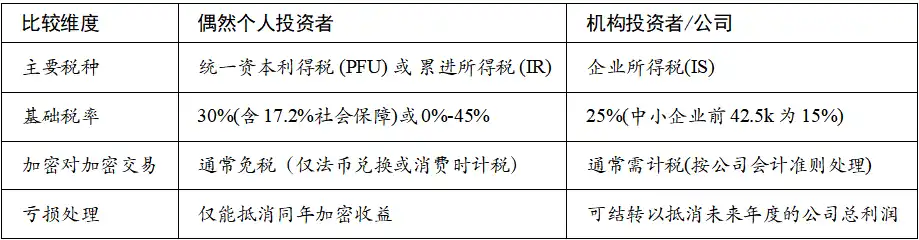

Lợi nhuận từ giao dịch tài sản mã hóa của nhà đầu tư tổ chức phải được tính thuế theo quy tắc thuế thu nhập doanh nghiệp của Pháp. Các công ty hoặc quỹ đăng ký tại Pháp khi thực hiện giao dịch tài sản mã hóa, lợi nhuận tăng thêm phải được tính vào lợi nhuận hàng năm của họ. Thu nhập được coi là thu nhập kinh doanh thông thường, thuế suất tiêu chuẩn là 25%. Tùy thuộc vào cấu trúc cụ thể của quỹ (như UCITS, AIF, v.v.), việc xử lý thuế có thể khác nhau. Một số loại quỹ cụ thể có thể được hưởng chế độ thuế đặc biệt; đối với các tổ chức theo một số chuẩn mực kế toán cụ thể, có thể còn phải áp dụng chế độ "Định giá theo thị trường" (Mark-to-Market), tức là định giá lợi nhuận chưa thực hiện vào cuối mỗi năm tài chính và tính thuế.

Khác với mức thuế thống nhất 30% (PFU) áp dụng cho nhà đầu tư cá nhân, đối với các doanh nghiệp vừa và nhỏ (SME) có doanh thu dưới một hạn mức nhất định (thường là 7.630.000 euro) và đáp ứng các điều kiện, 42.500 euro lợi nhuận đầu tiên được áp dụng mức thuế suất ưu đãi 15%, phần vượt quá tính thuế 25%.

Bảng 4: So sánh Nhà đầu tư cá nhân và Nhà đầu tư tổ chức

Đồng thời, khi nhà đầu tư tổ chức thực hiện giao dịch mã hóa xuyên biên giới, cần xem xét các thỏa thuận thuế của quốc gia liên quan và nghĩa vụ trao đổi thông tin theo khuôn khổ CARF/DAC8 (xem chi tiết tại 3.3).

4.2.6 DeFi và NFT: Danh mục chịu thuế chưa được làm rõ trong Luật thuế Pháp

Người tham gia DeFi bao gồm tất cả những người tham gia nhận được thu nhập bằng cách khóa tài sản mã hóa trong hợp đồng thông minh, như người stake, người tham gia khai thác thanh khoản (Yield Farming), người dùng nền tảng cho vay. Việc định tính pháp lý đối với Staking và Yield Farming trong luật thuế Pháp vẫn chưa rõ ràng, thiếu các điều khoản pháp lý hoặc hướng dẫn thuế chuyên biệt. Theo hướng dẫn thuế hiện hành, do Staking và Yield Farming có đóng góp vào việc bảo trì hệ thống blockchain, thu nhập từ chúng có thể được tính thuế theo quy tắc BNC, cần xác nhận theo giá thị trường khi thu nhập được ghi nhận, nhưng cách giải thích này vẫn cần được xác nhận thêm.

Trước khi có quy định pháp lý rõ ràng, người tham gia DeFi nên lưu giữ hồ sơ giao dịch chi tiết, bao gồm thời gian stake, số tiền thu nhập, giá thị trường tại ngày nhận thu nhập, v.v., và tham khảo ý kiến cố vấn thuế chuyên nghiệp khi kê khai.

Việc định tính thuế đối với NFT ở Pháp có sự không chắc chắn đáng kể, thiếu các điều khoản pháp lý hoặc hướng dẫn thuế chuyên biệt. Tùy thuộc vào định tính pháp lý cụ thể của NFT, mức thuế suất có thể khác biệt rất lớn: nếu được định tính là tài sản kỹ thuật số (như tiền mã hóa), thì tùy theo chủ thể tham gia khác nhau mà áp dụng mức thuế suất cố định 30% hoặc thuế suất lũy tiến (0%-45%); nếu được định tính là tác phẩm nghệ thuật, thì áp dụng mức thuế suất cố định chỉ 6.5% với cơ sở tính thuế là tổng giá bán. Mức thuế suất đơn giản hóa và rất ưu đãi này của Pháp là chế độ đặc biệt dành cho các động sản cụ thể như tác phẩm nghệ thuật, nhằm khuyến khích giao dịch nghệ thuật.

Do sự không chắc chắn về định tính, người giao dịch NFT nên lưu giữ hồ sơ giao dịch chi tiết, bao gồm giá mua, giá bán, ngày giao dịch, đặc điểm cụ thể của NFT, v.v., và tham khảo ý kiến cố vấn thuế chuyên nghiệp khi kê khai thuế để xác định phương án định tính hợp lý nhất.

5 Tổng kết và Triển vọng

Việc xây dựng thể chế của Pháp trong lĩnh vực tài sản mã hóa thể hiện tư duy coi trọng cả quy phạm và khuyến khích. Thông qua việc triển khai MiCAR và thúc đẩy DAC8/CARF, Pháp đang chuyển đổi lợi thế giám sát đi đầu của mình thành lợi thế cạnh tranh trong phạm vi EU. Tuy nhiên, quá trình này cũng đánh dấu sự kết thúc của thời đại ẩn danh trong giao dịch tài sản mã hóa, toàn bộ thị trường đang dần tiến tới công khai và minh bạch. Để thích ứng với những thay đổi về giám sát, nhà đầu tư cá nhân và tổ chức có những con đường ứng phó khác nhau:

Nhà đầu tư cá nhân nên thiết lập sổ sách giao dịch hoàn chỉnh, sử dụng phần mềm thuế chuyên nghiệp để ghi chép từng giao dịch. Ngoài mức miễn thuế 305 euro, cần đảm bảo kê khai chính xác, tránh rủi ro tuân thủ phát sinh từ việc bỏ sót tài khoản nước ngoài. Đồng thời, nên theo dõi tiến trình triển khai DAC8/CARF, tìm hiểu trước tác động của việc trao đổi thông tin tự động vào năm 2027.

Các tổ chức dịch vụ mã hóa nên đẩy nhanh quá trình chuyển đổi từ DASP sang CASP, tập trung tăng cường quy trình kiểm toán AML/CFT nội bộ để đáp ứng các yêu cầu về vốn và quy định vận hành nghiêm ngặt hơn theo MiCAR. Đồng thời, nên thiết lập hệ thống thu thập và báo cáo dữ liệu hoàn chỉnh, chuẩn bị sẵn sàng cho việc thu thập dữ liệu DAC8/CARF bắt đầu từ năm 2026. Đồng thời, các tổ chức và cá nhân cũng nên luôn theo dõi sự định tính pháp lý của DeFi và NFT bởi các nhà hoạch định chính sách, tính phối hợp với các quốc gia thành viên EU khác và tính nhất quán, hiệu quả trong việc triển khai DAC8/CARF.