Tác giả: Thejaswini M A

Biên dịch: Saoirse, Foresight News

Trong phim "Goodfellas", Ray Liotta có câu thoại: "Đừng luyên thuyên, đưa tiền đây." Câu nói này xé toang bức màn lãng mạn hóa đạo nghĩa băng đảng trong các tác phẩm như "Bố già", phơi bày bản chất lạnh lùng, ký sinh và chỉ chạy theo lợi nhuận của tội phạm có tổ chức. Tiếp theo, tôi sẽ sử dụng logic tương tự để nói về các công ty công nghệ lớn.

Kiểm soát lợi nhuận, bạn mới kiểm soát được giá trị. Để đạt được điều này, thậm chí bạn không cần phải xây dựng một giao thức chuỗi công khai hay một dự án. Đây là một cuộc chiến giành lợi nhuận không có luật lệ. Nhưng chúng ta không thể trách Coinbase, Stripe hay Kraken vì đã lựa chọn như vậy.

Theo logic kinh doanh cơ bản nhất, hành động của họ giống như một bước đi khôn ngoan trong bất động sản: chiếm lấy kênh phân phối lưu lượng trước. Giờ đây, họ nắm quyền phát ngôn trên kênh, đặt câu hỏi từ trên cao: "Rốt cuộc ai nắm quyền thương lượng?"

Coinbase tự xây dựng blockchain; Stripe bỏ ra 1,1 tỷ USD để mua lại cơ sở hạ tầng, một tài sản mà lẽ ra họ có thể thuê; Kraken chi 1,5 tỷ USD mua lại sàn giao dịch phái sinh; Apple xây dựng App Store. Logic của chiến lược này là: để người khác mở rộng thị trường, chịu rủi ro giai đoạn đầu, khi không gian lợi nhuận của ngành đủ hấp dẫn, thì thu tóm cơ sở hạ tầng cốt lõi. Vấn đề cốt lõi bài viết này thảo luận: Khi kênh phân phối lưu lượng không còn giá trị cốt lõi, ngành sẽ đi về đâu?

Coinbase sở hữu 110 triệu người dùng đã xác minh danh tính. Trong nhiều năm, sản phẩm cho vay mà họ ra mắt người dùng luôn được xây dựng dựa trên giao thức mã nguồn mở Morpho, tất cả phí giao thức đều thuộc về Morpho. Sau đó, Coinbase ra mắt blockchain lớp hai riêng Base. Morpho chọn triển khai trên Base, chỉ vì lượng người dùng khổng lồ của Coinbase có thể mang lại khối lượng giao dịch. Giờ đây, mọi khoản phí sắp xếp (sequencing fee) phát sinh từ mỗi giao dịch trên Base đều chảy vào túi Coinbase, chứ không phải Morpho.

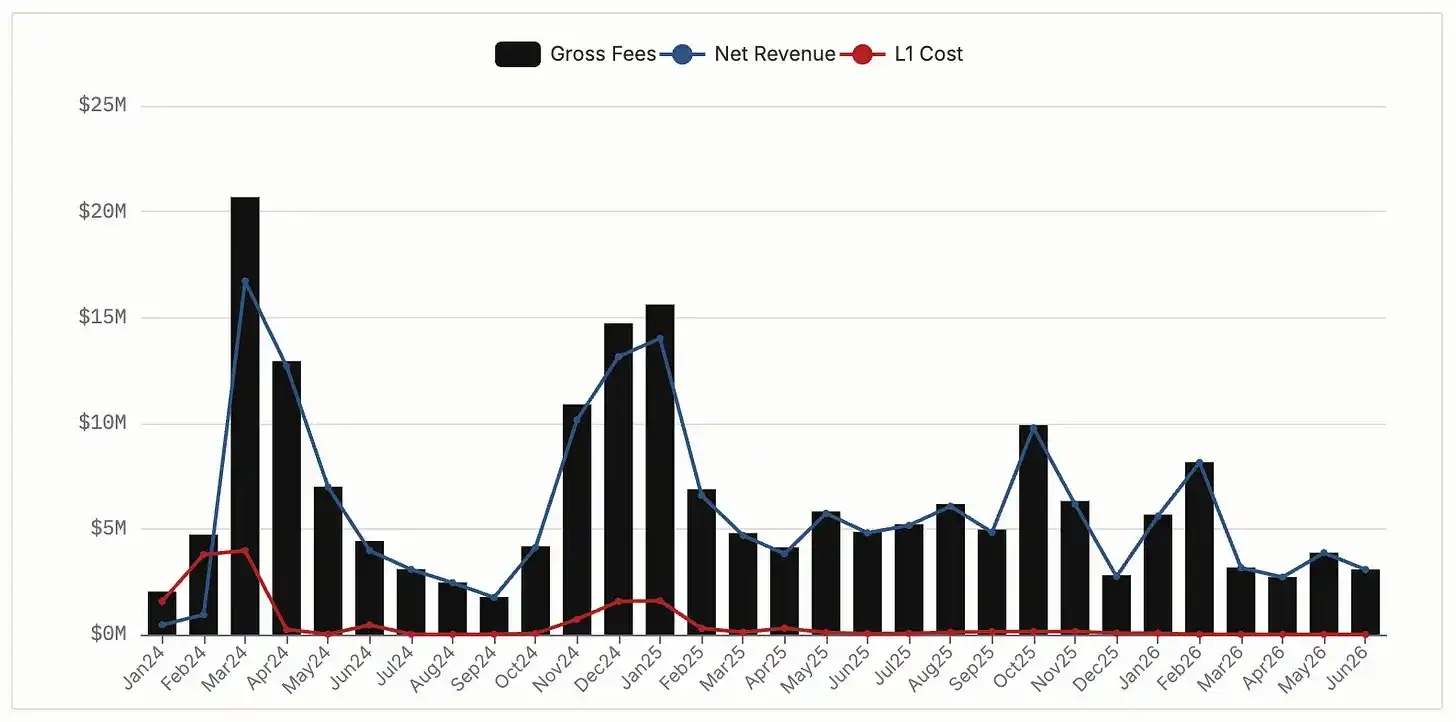

Base tạo ra 76 triệu USD doanh thu phí sắp xếp ròng năm 2024, 74 triệu USD năm 2025. Trước tháng 2/2026, theo thỏa thuận ủy quyền, Coinbase cần chia sẻ một phần doanh thu cho Optimism. Nhưng cuối cùng Coinbase cắt đứt hợp tác, chuyển sang kiến trúc cốt lõi tự phát triển, giờ đây 64 triệu USD lợi nhuận hoàn toàn tự giữ lại. Trong khi đó, Morpho vẫn bám trụ trên Base, phát triển tốt, tổng giá trị tài sản khóa (TVL) đạt 2,5 tỷ USD. Chỉ có điều, mỗi nghiệp vụ Morpho xử lý đều phải chia lợi nhuận cho Coinbase.

Doanh thu phí sắp xếp hàng tháng của Base, nguồn DeFiLlama

Coinbase dựa trên kiến trúc cốt lõi của Morpho để ra mắt sản phẩm cho vay thế chấp Bitcoin trị giá 300 triệu USD. Bitcoin được đóng gói (wrapped) của họ, cbBTC, là tài sản thế chấp lớn nhất trong Morpho, chiếm 38% tổng TVL của giao thức. Điều này tạo thành một cấu trúc kiềm chế lẫn nhau: Morpho nắm năng lực cốt lõi cấp dưới của sản phẩm tín dụng Coinbase, Coinbase thì có thể thu phí chia sẻ từ tất cả nghiệp vụ của Morpho, cả hai bên đều khó có thể dễ dàng cắt đứt hợp tác.

Nhìn vào ví dụ của Stripe: Đầu năm 2025, họ chi 1,1 tỷ USD mua lại Bridge. Trước đó, hoạt động stablecoin của Stripe luôn được triển khai dựa trên cơ sở hạ tầng của Circle. Circle nắm quyền phát hành stablecoin, đồng thời kiếm được lợi nhuận từ lãi suất thả nổi của tài sản thế chấp dự trữ. Khi đó, tất cả lợi nhuận từ hàng nghìn tỷ giao dịch stablecoin của Stripe đều chảy về Circle. Việc mua lại Bridge đã hoàn toàn đảo ngược tình thế. Bridge phát hành stablecoin riêng USDB, tài sản thế chấp là quỹ thị trường tiền tệ của BlackRock. Sau khi chuyển sang USDB, toàn bộ lợi tức từ khoản dự trữ khổng lồ này được giữ lại trong hệ sinh thái Stripe. Quy mô giao dịch thanh toán hàng năm của Stripe lên tới 1,4 nghìn tỷ USD, việc thuê dài hạn cơ sở hạ tầng lợi nhuận của đối thủ khiến họ mất hàng trăm triệu USD lợi nhuận mỗi năm.

Patrick Collison từng gọi stablecoin là "chất siêu dẫn nhiệt độ phòng của ngành tài chính". Bỏ ra 1,1 tỷ USD để sở hữu toàn bộ công cụ cốt lõi này, rõ ràng kinh tế hơn nhiều so với việc liên tục nộp phí qua đường cho đối thủ.

Sàn giao dịch chỉ có spot có trần tăng trưởng tự nhiên, người dùng chỉ có thể giao dịch vài trăm loại token. Nhưng Kraken muốn thu hút nhà đầu tư tổ chức và nhà đầu tư bán lẻ chuyên nghiệp, nhóm này chủ yếu giao dịch thông qua hợp đồng tương lai và các sản phẩm phái sinh. Vận hành nghiệp vụ phái sinh cần có đăng ký với Ủy ban Giao dịch Hàng hóa Tương lai Hoa Kỳ (CFTC), tư cách thành viên Hiệp hội Giao dịch Hàng hóa Tương lai Quốc gia (NFA), giấy phép môi giới - kinh doanh (broker-dealer), toàn bộ hệ thống tuân thủ cần vài năm để xây dựng; ngay cả khi tự xây từ đầu, cơ quan quản lý cũng có thể từ chối cấp phép vì nhiều lý do không kiểm soát được.

Đây cũng là lý do Kraken nhắm đến NinjaTrader. Vụ mua lại trị giá 1,5 tỷ USD vào ngày 15 tháng 1 năm 2025 không chỉ mang về 1,7 triệu tài khoản giao dịch đã nạp tiền, mà quan trọng hơn là trực tiếp có được toàn bộ giấy phép môi giới - kinh doanh mà Kraken khó có thể tự phát triển nhanh chóng.

Thông qua việc mua lại tư cách pháp lý tuân thủ có sẵn, Kraken hoàn toàn thoát khỏi sự phụ thuộc vào các đối tác bên ngoài. Giờ đây họ sở hữu toàn bộ hệ thống công nghệ và giấy phép, không cần phụ thuộc vào ai, cũng không cần chờ đợi hàng năm trời để được phê duyệt quản lý.

Có người sẽ nói: Doanh nghiệp lớn thôn tính giao thức nhỏ, đây không phải là điều bình thường trong ngành sao? Có gì mới?

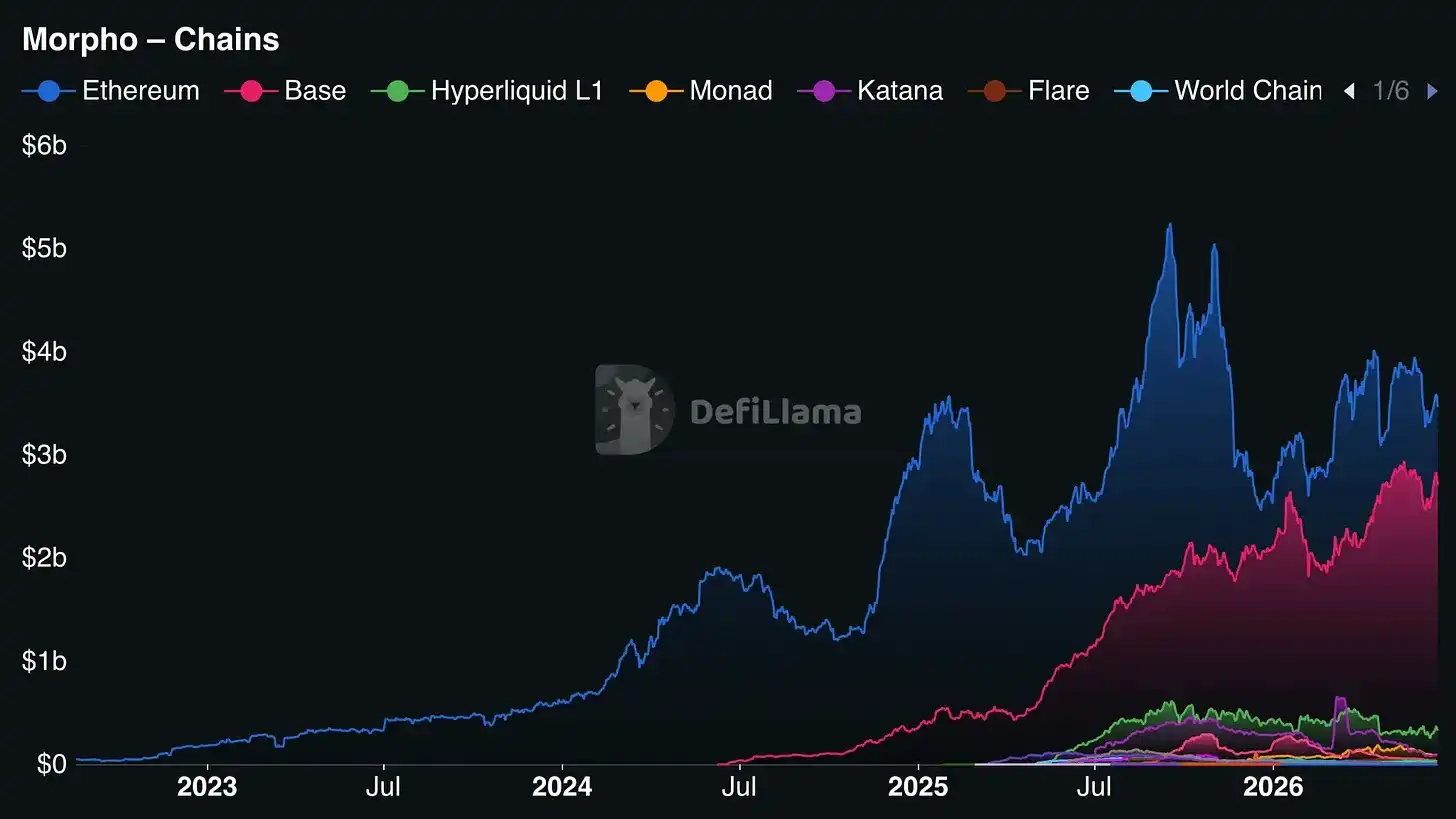

Tổng TVL của Morpho là 6,4 tỷ USD, trong đó 3,308 tỷ USD được triển khai trên Ethereum, 2,488 tỷ USD trên Base. Nếu Coinbase quyết định gỡ Morpho, chuyển sang sử dụng giao thức cho vay tự phát triển, Morpho sẽ mất ngay 39% TVL; nhưng trên Ethereum vẫn giữ lại 52% lượng hiện có, đồng thời tiếp tục mở rộng sang nhiều chuỗi công khai như Hyperliquid L1, Monad, Arbitrum, toàn bộ hoạt động vẫn có thể vận hành ổn định.

Phân bổ TVL của Morpho trên các chuỗi công khai, nguồn DeFiLlama

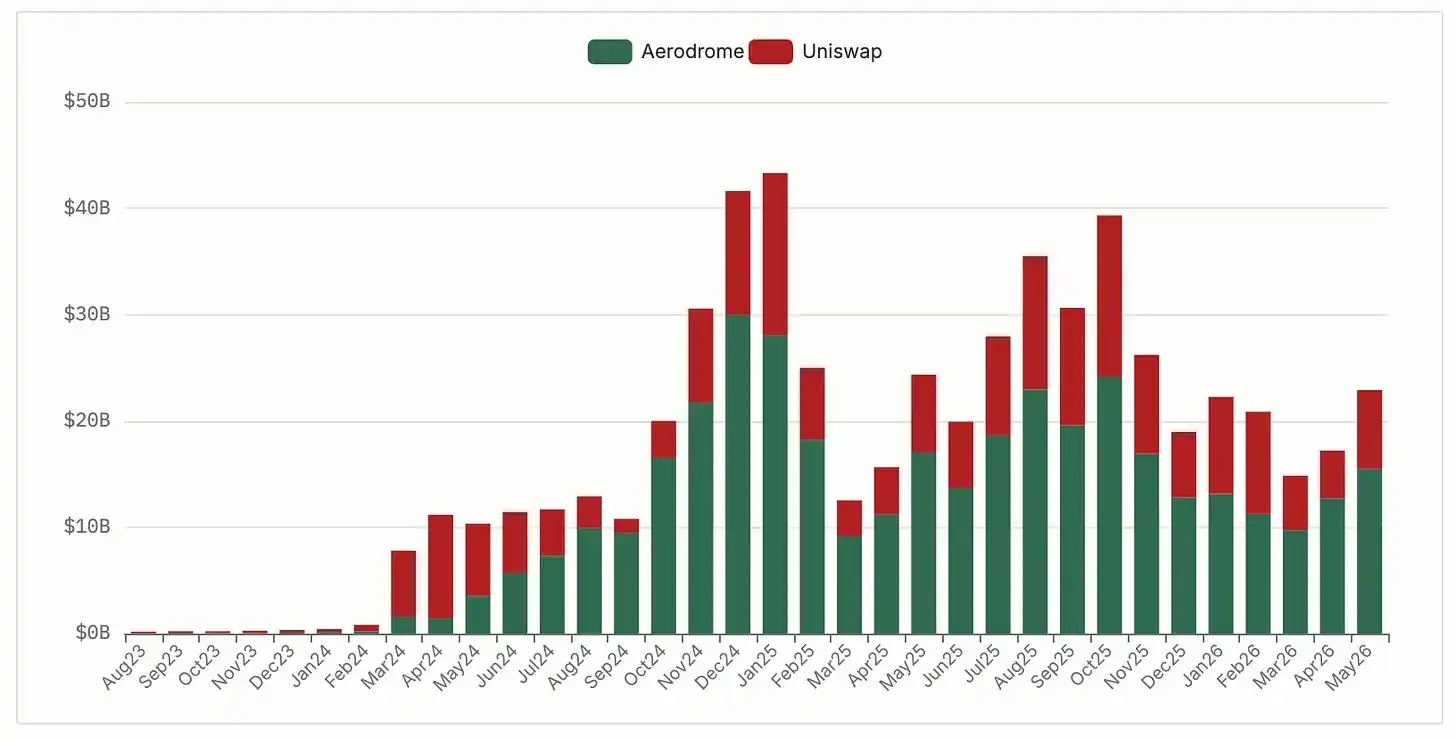

Ví dụ về Aerodrome trên chuỗi Base minh họa trực quan tác động của việc bên vận hành chuỗi hỗ trợ đối thủ cạnh tranh riêng. Aerodrome là sàn giao dịch phi tập trung (DEX) gốc trên Base, kiến trúc được tối ưu hóa cho Base. Coinbase Ventures nắm giữ khoảng 20 triệu USD token AERO, đây là khoản đầu tư token thanh khoản lớn nhất của họ; đồng thời, đội ngũ dự án thông qua việc khóa token AERO để bỏ phiếu, định hướng thanh khoản chảy vào các sản phẩm của Coinbase, bao gồm pool thanh khoản cbBTC. Aerodrome đảm nhận khoảng 51% khối lượng giao dịch DEX trên Base, đỉnh điểm tháng 9/2024 chiếm 77%. Uniswap triển khai trên 44 chuỗi công khai là DEX lớn thứ hai trên Base, chiếm 30% khối lượng giao dịch. Ngay cả khi mất vị thế dẫn đầu trên một chuỗi duy nhất, Uniswap cũng không biến mất: năm 2025, họ hoàn thành 212 tỷ USD khối lượng giao dịch trên Base, khối lượng giao dịch trung bình hàng tháng trên toàn chuỗi ước tính 73 tỷ USD.

Tỷ lệ khối lượng giao dịch trên các sàn DEX của Base, nguồn DeFiLlama

Ví dụ này xác nhận: Triển khai đa chuỗi là hào phòng thủ tự nhiên của giao thức. Dự án chỉ triển khai trên một chuỗi công khai duy nhất, số phận hoàn toàn bị kiểm soát bởi bên vận hành chuỗi — đối phương có thể bất cứ lúc nào hỗ trợ đối thủ cạnh tranh để ép không gian sống của bạn; trong khi giao thức triển khai đa chuỗi, ngay cả khi mất thị trường một chuỗi, hoạt động trên các lĩnh vực khác vẫn có thể vận hành bình thường. Morpho sau khi chứng kiến Uniswap bị Aerodrome phân chia lưu lượng trên Base, đã nhanh chóng mở rộng triển khai trên nhiều chuỗi công khai. Nền tảng lưu lượng lớn có thể thâm nhập xuống bố trí cơ sở hạ tầng cấp dưới, trong khi giao thức mã nguồn mở có thể mở rộng theo chiều ngang trên nhiều chuỗi để phân tán rủi ro.

Nếu bạn phụ thuộc vào cơ sở hạ tầng cốt lõi không thuộc về mình, bạn không thực sự kiểm soát công việc kinh doanh của mình. Bên nắm quyền kiểm soát cốt lõi nắm quyền thương lượng có thể đè bẹp bạn, có thể định nghĩa trải nghiệm sản phẩm của bạn, cuối cùng chi phối sự ổn định vận hành của bạn. Đối với doanh nghiệp quy mô này, mối quan hệ phụ thuộc này mỗi ngày đều làm hao hụt lợi nhuận thực tế. Logic kinh doanh này không phải chỉ riêng ngành công nghiệp mật mã: Amazon dựa vào AWS để xây dựng rào cản, Apple khi xưa bị hạn chế bởi lộ trình chip của Intel, đã mất nhiều năm tự nghiên cứu chip tùy chỉnh để thoát khỏi sự trói buộc.

Mọi người đều có thể tra cứu thời gian thực Coinbase kiếm được bao nhiêu lợi nhuận từ phí sắp xếp của Base, cũng có thể xem rõ ràng quy mô TVL của Morpho trên từng chuỗi công khai. Sự chiếm đoạt giá trị này diễn ra hoàn toàn minh bạch, điều mà lợi nhuận cơ sở hạ tầng nội bộ của doanh nghiệp internet truyền thống như Amazon không thể làm được.

Ngành có một xu hướng tiềm ẩn: Tương lai thị trường do Coinbase, Stripe, Kraken và một số ít ngân hàng vài gã khổng lồ kiểm soát toàn bộ. Họ thông suốt toàn bộ chuỗi công nghiệp từ giao thức cốt lõi đến thẻ thanh toán, giao thức mã nguồn mở chỉ được dùng để lấp đầy các phân khúc ngách mà gã khổng lồ chưa bố trí. Đây là một con đường phát triển hoàn toàn có thể triển khai của fintech. Công nghệ mã nguồn mở không còn là vùng đất sáng tạo rộng mở tự do, mà chỉ trở thành miếng băng dính vá víu trong những khe hở nhỏ mà doanh nghiệp khổng lồ chưa nghĩ ra cách kiếm tiền. Giống như một câu nói đùa: "Nhìn giao thức mã nguồn mở nhỏ chất lượng này, chúng ta trực tiếp xây một hệ thống thương mại hóa trên nó để thu hoạch lưu lượng."

Nhưng tôi thiên về nhận định lạc quan: Kết hợp với nhiều vụ mua lại hiện nay, xác suất của cấu trúc độc quyền toàn diện này không cao như trông thấy. Giao thức cốt lõi rất khó bị gã khổng lồ độc chiếm như kênh lưu lượng. Morpho chỉ cần vài tuần để hoàn thành việc triển khai trên một chuỗi công khai mới; một giao thức cho vay đã qua thử thách thực tế, được nhúng sâu vào nghiệp vụ tổ chức, chi phí thay thế cực kỳ cao, người ngoài khó có thể cảm nhận trực quan. Sản phẩm cho vay Bitcoin trị giá 300 triệu USD của Coinbase vẫn dựa trên Morpho, bởi vì việc sao chép hệ thống an ninh của Morpho từ đầu cần nhiều năm, còn mang lại rủi ro an ninh mà Coinbase không muốn chịu.

Giao thức có thể sống sót qua làn sóng hợp nhất của gã khổng lồ này đều đáp ứng một điều kiện cốt lõi: Hoàn thành bố trí toàn đa chuỗi trước khi gã khổng lồ lưu lượng xây dựng hệ sinh thái riêng, nhúng sâu vào hệ thống hậu kỳ của các doanh nghiệp lớn, khiến chi phí kinh tế để thay thế bản thân cao đến mức không thể chịu được. Ngay cả Robinhood, gã khổng lồ lưu lượng nắm lượng người dùng khổng lồ, cũng chọn kết nối với sàn giao dịch hợp đồng vĩnh cửu bằng chứng không kiến thức (zk-proof perpetual) của bên thứ ba Lighter làm nền tảng giao dịch. Robinhood Ventures tham gia vòng gọi vốn 68 triệu USD của Lighter, người sáng lập Vlad Tenev duy trì liên lạc chặt chẽ với đội ngũ dự án.

Nếu chỉ có kênh lưu lượng mới có thể xây dựng rào cản, Robinhood lẽ ra có thể tự nghiên cứu toàn bộ nền tảng cốt lõi như Coinbase. Nhưng họ đã không làm vậy: Kết hợp tốc độ giao dịch của sàn tập trung và logic khớp lệnh có thể xác minh bằng chứng không kiến thức là một vấn đề kỹ thuật phân khúc khó khăn cực cao, đội ngũ Lighter mất hơn một năm mới chinh phục; Robinhood tính toán sau cho rằng, mua quyền sử dụng công nghệ trưởng thành trực tiếp, kinh tế hơn nhiều so với việc tự nghiên cứu từ đầu.

Hiện tại Morpho chiếm vị trí thuận lợi của sự kiềm chế hai chiều này, Uniswap là người đi tiên phong trên con đường này. Tốc độ mở rộng của tổ chức và tốc độ mở rộng theo chiều ngang đa chuỗi của giao thức mã nguồn mở cạnh tranh lẫn nhau, kết quả cuối cùng sẽ quyết định hướng đi của cấu trúc ngành.

Nghiệp vụ cốt lõi của gã khổng lồ như Stripe, Coinbase, giai đoạn hiện tại vẫn dựa trên công nghệ mã nguồn mở. Trong ngắn hạn, giao thức mã nguồn mở vẫn có thể đứng vững an toàn, hai năm sau cấu trúc ngành ra sao, chúng ta hãy xem xét lại.