Tác giả:Nick Prince

Biên dịch:Deep Wave TechFlow

Giới thiệu Deep Wave: Một agent AI đã tự hoàn thành công việc mà một đội ngũ nhà phân tích đầu tư cần vài ngày: đọc xong tệp SpaceX S-1 226MB, dùng USDC trên chuỗi Base để mua dữ liệu thị trường thời gian thực, tạo ra bản ghi nhớ hội đồng đầu tư bao gồm lập luận đa chiều, mô hình định giá và ma trận rủi ro. Toàn bộ chi phí chỉ 1.87 đô la. Đây không phải là bản demo, mà là bản ghi cuộc gọi API trả phí thực tế. Khi agent AI có thể tự trả tiền để lấy dữ liệu, tự quyết định đường đi phân tích, cách làm việc của Phố Wall đang bị tái cấu trúc.

Một agent AI đã đọc xong tệp SpaceX S-1 226MB được nộp vào thứ Hai, dùng USDC trên chuỗi Base để mua dữ liệu thị trường thời gian thực, sau đó trong 12 phút đã tạo ra bản ghi nhớ hội đồng đầu tư này. Tổng chi phí: 6 lần gọi API trả phí, 1.87 đô la USDC, không cần API key.

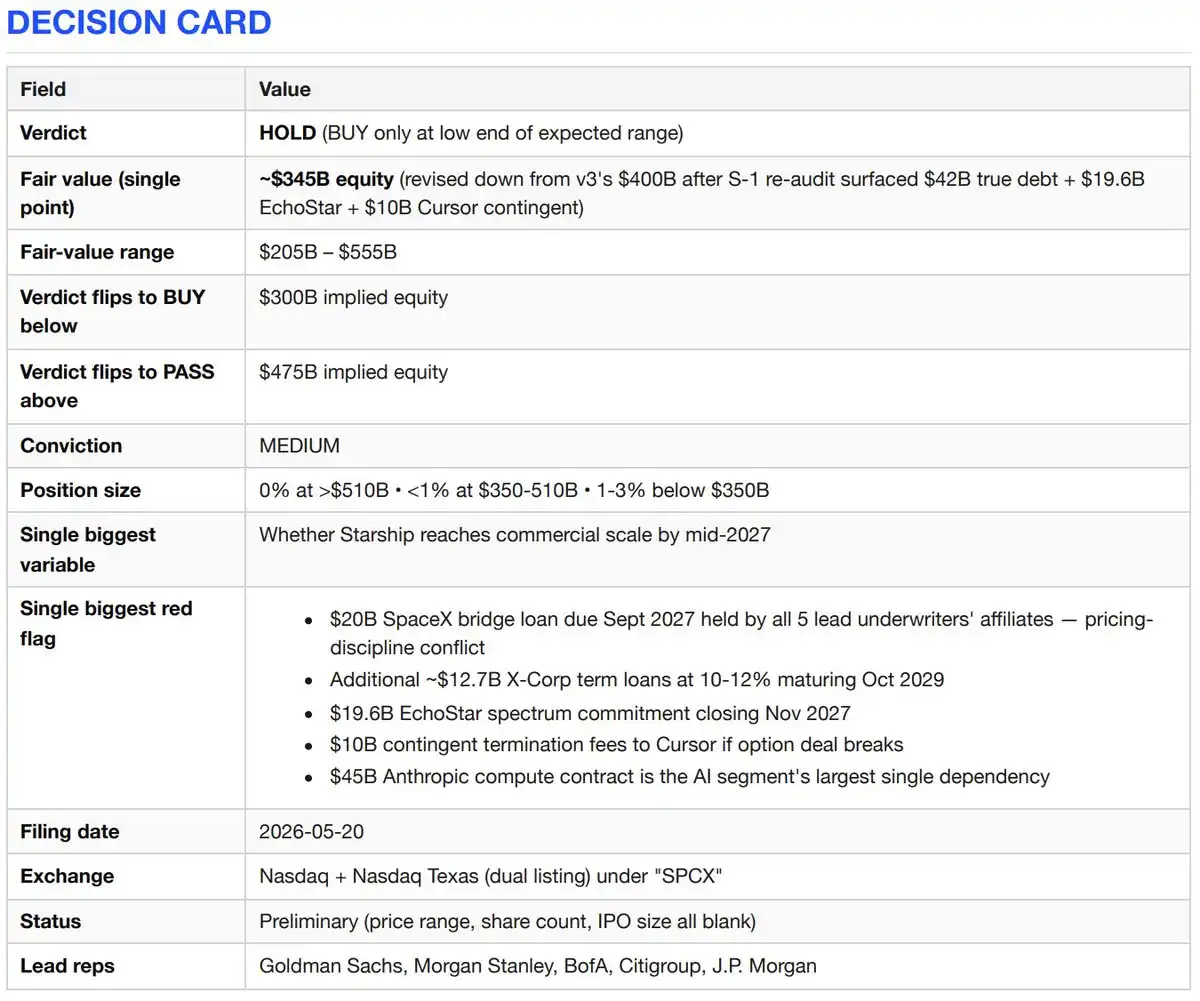

Thẻ Quyết Định (Kết luận = Giữ và Quan sát)

Lập Luận Đa Chiều

SpaceX sở hữu ba mảng kinh doanh mà đối thủ không thể sao chép. Thứ nhất là vị thế gần như độc quyền trong tiếp cận vũ trụ thương mại – chiếm 80% khối lượng lên quỹ đạo toàn cầu từ năm 2023 trở lại đây, tỷ lệ thành công nhiệm vụ Falcon 99%, công nghệ tái sử dụng dẫn trước 10 năm. Thứ hai là mạng lưới băng thông rộng quỹ đạo thấp duy nhất được triển khai toàn cầu – Starlink có 10.3 triệu thuê bao tại 164 quốc gia, tăng trưởng 49.8% so với cùng kỳ, EBITDA điều chỉnh phân khúc đạt 7.2 tỷ đô la. Thứ ba, kể từ khi mua lại xAI vào tháng 2/2026, đây là phòng thí nghiệm AI duy nhất được tích hợp dọc tới mức tên lửa đẩy, tương lai sẽ triển khai năng lực tính toán trên quỹ đạo. Dù dùng phương pháp định giá hợp lý nào, đây cũng là một tài sản cấp thế hệ.

Lập Luận Phản Bác

Mảng kinh doanh Kết nối là có thật và sinh lời. Nhưng mọi thứ khác hoặc đang đốt tiền với tốc độ kinh khủng – Bộ phận AI năm 2025 lỗ 6.4 tỷ đô la trên doanh thu 3.2 tỷ đô la – hoặc đặt cược vào Starship, thứ đã hoàn thành 11 lần thử nghiệm bay nhưng chưa đưa tải trọng lên quỹ đạo. Lần IPO này một phần là sự kiện tái cấp vốn. SpaceX đã vay 20 tỷ đô la nợ cầu nối để mua xAI, đáo hạn vào tháng 9/2027, và bên cho vay cầu nối chính là nhóm bảo lãnh phát hành cho đợt IPO này. Nếu định giá vượt 500 tỷ đô la, bạn đang trả cho năng lực thực thi chưa hiện thực hóa, quản trị công ty bạn không có quyền can thiệp, và giao dịch tái cấp vốn mà nhóm bảo lãnh phải thành công.

Luận Điểm Đầu Tư

Starlink là một mảng kinh doanh độc lập xuất sắc. Năm 2025 doanh thu 11.4 tỷ đô la (+49.8%), thu nhập hoạt động 4.4 tỷ đô la (+120%), EBITDA điều chỉnh phân khúc 7.2 tỷ đô la (+86%). Dịch vụ thuê bao cao cấp, 10.3 triệu người dùng trả phí.

Mảng kinh doanh phóng độc nhất vô nhị. Chiếm trên 80% khối lượng lên quỹ đạo toàn cầu kể từ năm 2023, tỷ lệ thành công của Falcon trên 99%, tầng đầu tiên Falcon 9 đã bay tối đa 34 lần.

Tích hợp dọc là có thật và tạo hiệu ứng lợi thế cộng dồn. Tên lửa → Vệ tinh → Phổ tần (Giao dịch phổ EchoStar AWS-4/H đã được FCC chấp thuận) → Năng lực tính toán AI (hai cụm COLOSSUS khoảng 1GW).

Sự phụ thuộc của chính phủ là hào rào bảo vệ chứ không phải rủi ro. Nhà cung cấp phóng chính an ninh quốc gia Mỹ: năm 2025 thực hiện 11 trong 12 nhiệm vụ phóng không gian an ninh quốc gia, cả 5 chuyến bay có người và chở hàng của NASA.

Giá trị quyền chọn của năng lực tính toán AI trên quỹ đạo, kế hoạch triển khai năm 2028. Nếu Starship đạt được dù chỉ 50% tính kinh tế đặt ra – chi phí phóng giảm 99% – thị trường tiếp cận được sẽ mở rộng gấp một bậc.

Phản Luận Điểm

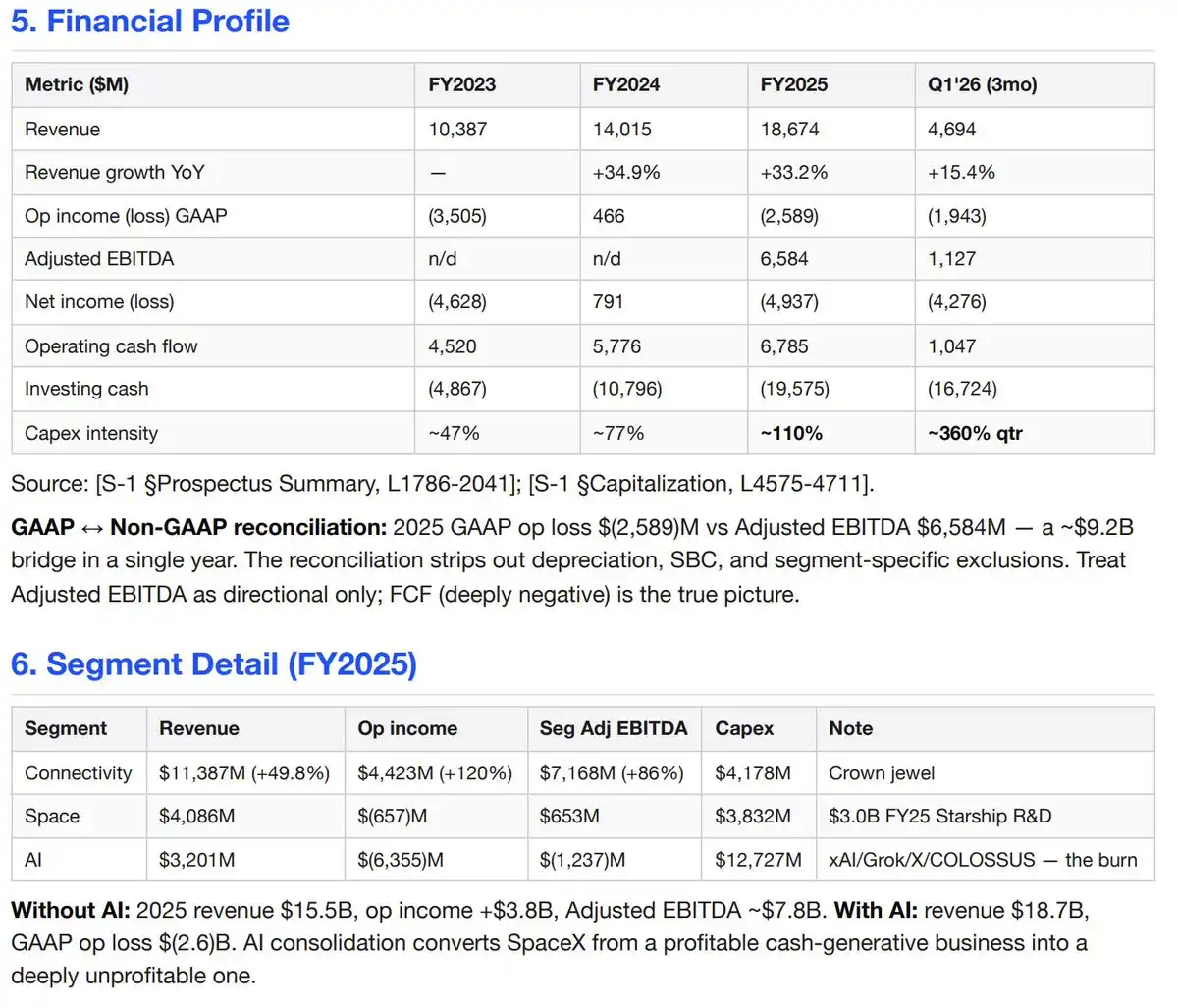

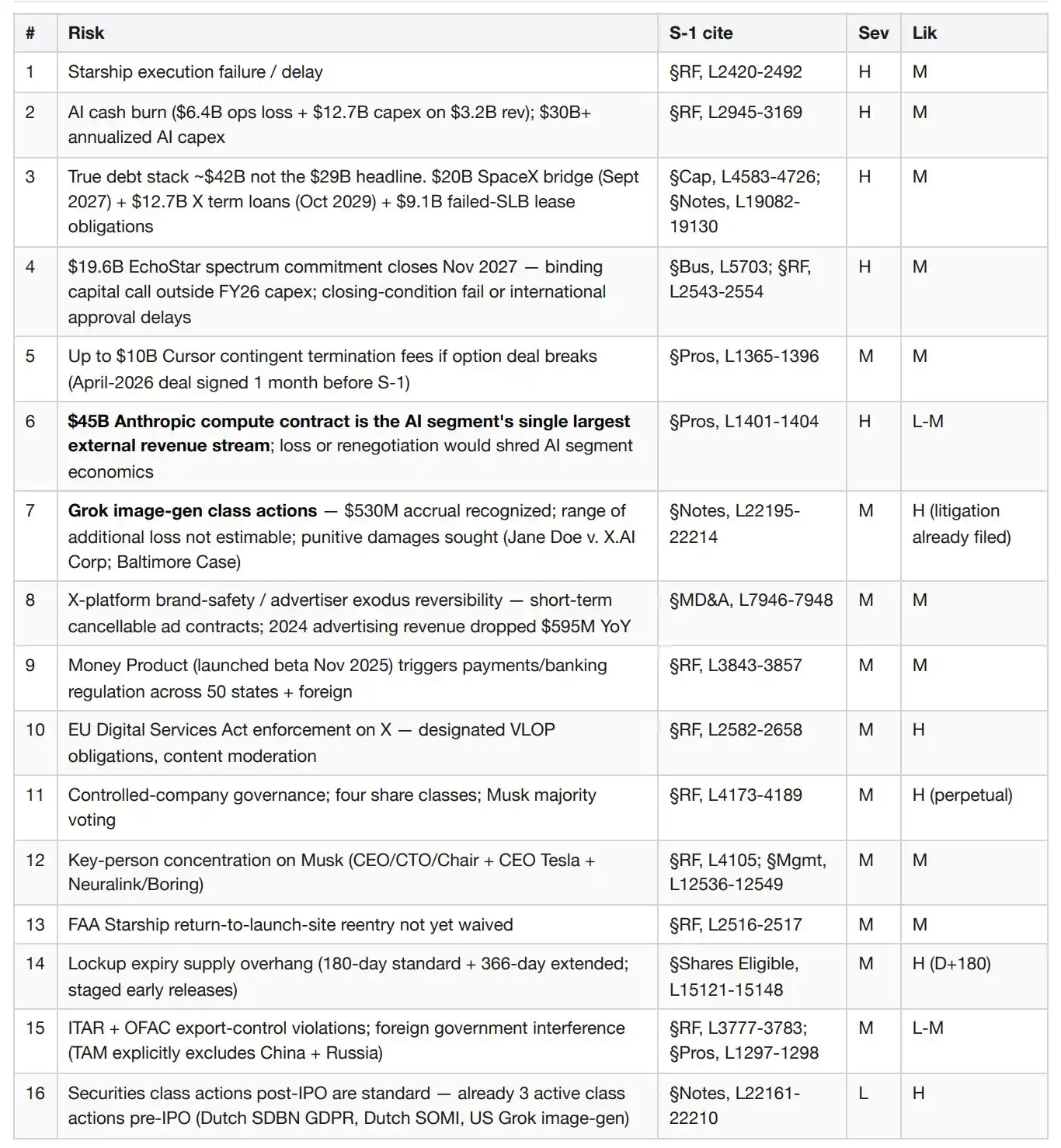

Bộ phận AI là chiếc hố đốt tiền không đáy hơn 6 tỷ đô la mỗi năm. 2025: Doanh thu 3.2 tỷ đô la so với lỗ hoạt động 6.4 tỷ đô la, EBITDA điều chỉnh phân khúc âm 1.2 tỷ đô la, chi tiêu vốn 12.7 tỷ đô la. Chỉ Q1/2026: Doanh thu 818 triệu đô la so với lỗ hoạt động 2.5 tỷ đô la, chi tiêu vốn 7.7 tỷ đô la. Chi tiêu vốn AI hàng năm hóa hiện đã vượt 30 tỷ đô la, trong khi doanh thu AI chỉ 3.2 tỷ đô la.

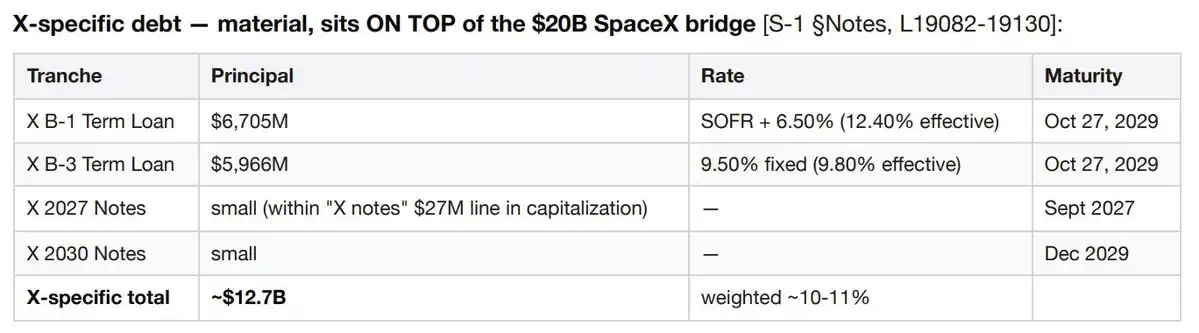

Quy mô nợ thực tế khoảng 42 tỷ đô la, không phải con số 29 tỷ đô la trên trang bìa. Cấu thành: khoảng 20 tỷ đô la nợ cầu nối SpaceX (đáo hạn 9/2027), khoảng 6.7 tỷ đô la khoản vay có kỳ hạn X Company B-1 và khoảng 6 tỷ đô la khoản vay có kỳ hạn X Company B-3 (đều đáo hạn 10/2029, lãi suất thực 10-12%), cùng khoảng 9.1 tỷ đô la "các khoản tài trợ khác", bao gồm nghĩa vụ từ thất bại của thỏa thuận cho thuê lại cơ sở hạ tầng AI. Chỉ riêng các khoản vay liên quan X đã tạo ra khoảng 1.2-1.3 tỷ đô la chi phí lãi vay hàng năm, được tính vào bộ phận AI.

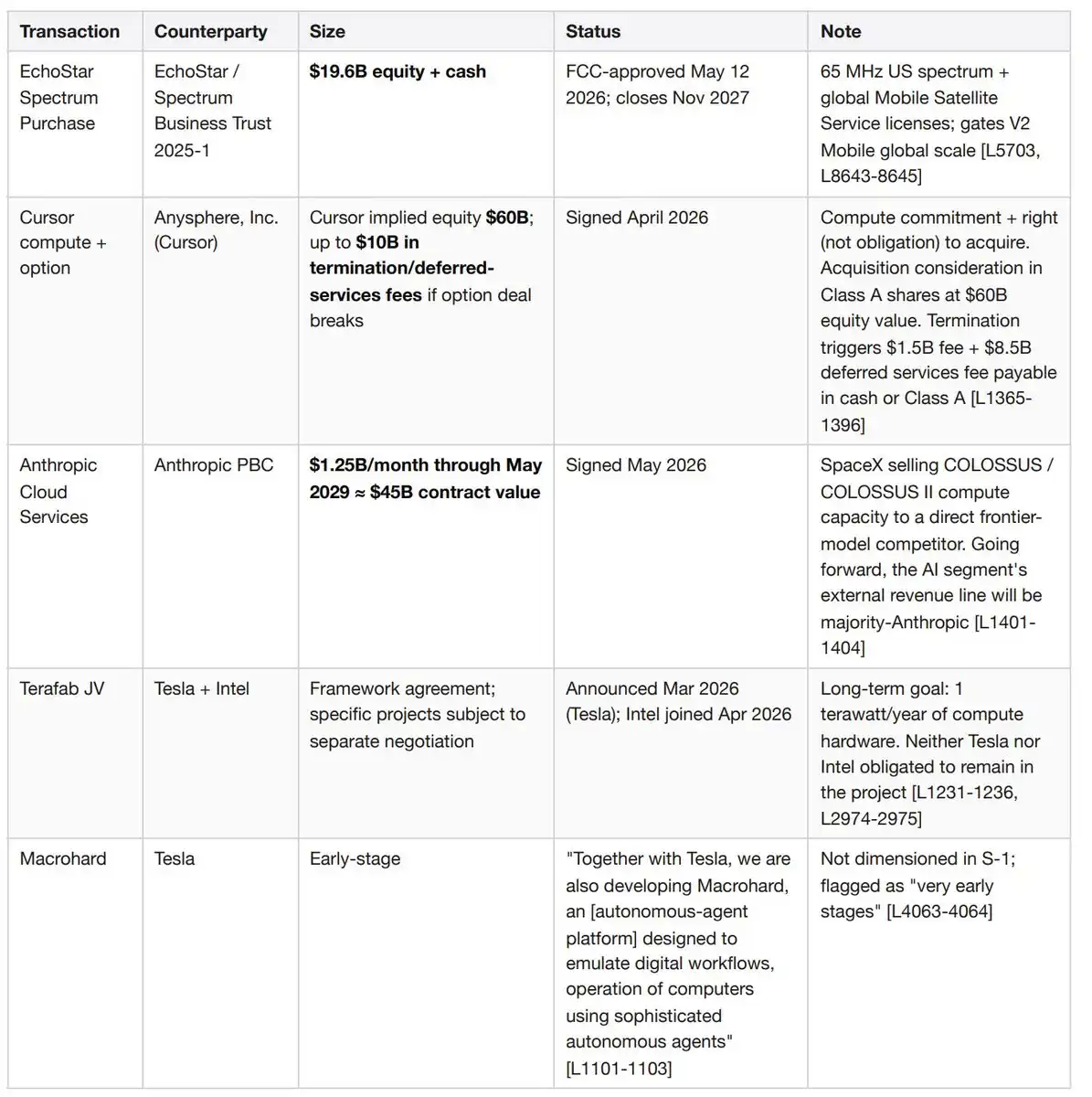

Cam kết phổ tần EchoStar 19.6 tỷ đô la sẽ hoàn tất vào tháng 11/2027. Đối giá bằng cổ phiếu cộng tiền mặt để đổi lấy 65MHz phổ tần Mỹ và giấy phép dịch vụ vệ tinh di động toàn cầu. Đây là cam kết vốn ràng buộc ngoài nợ cầu nối và chi tiêu vốn tài khóa 2026.

Thỏa thuận quyền chọn với Cursor có thể kích hoạt phí chấm dứt lên tới 10 tỷ đô la. SpaceX vào tháng 4/2026 – một tháng trước khi nộp bản S-1 này – đã ký thỏa thuận năng lực tính toán và quyền chọn với Anysphere (Cursor), ngụ ý định giá Cursor 60 tỷ đô la. Nếu bên nào đó chấm dứt, SpaceX phải trả cho Cursor 1.5 tỷ đô la phí chấm dứt cộng 8.5 tỷ đô la phí dịch vụ hoãn lại, bằng tiền mặt hoặc cổ phiếu hạng A.

Hợp đồng Anthropic 45 tỷ đô la là nguồn doanh thu bên ngoài duy nhất lớn nhất của bộ phận AI. Thỏa thuận dịch vụ đám mây ký tháng 5/2026 quy định Anthropic thanh toán 1.25 tỷ đô la mỗi tháng cho tới tháng 5/2029. SpaceX đang bán năng lực tính toán COLOSSUS cho các công ty mô hình tiên phong cạnh tranh trực tiếp, tạo rủi ro tập trung đối tác cực cao.

Bảng cân đối kế toán đã ghi nhận dự phòng kiện tụng 530 triệu đô la cho vụ kiện tập thể tạo hình ảnh Grok – Jane Doe kiện X.AI Corp (1/2026), Jane Doe 1 (3/2026) và vụ Baltimore (3/2026). Nguyên đơn yêu cầu bồi thường bù đắp, theo luật định và trừng phạt. S-1 nêu rõ không thể ước tính phạm vi tổn thất thêm.

Tốc độ tăng trưởng doanh thu Q1/2026 giảm xuống 15.4% (4.69 tỷ đô la so với 4.07 tỷ đô la cùng kỳ), thấp hơn mức 33.2% của cả năm 2025.

SpaceX sẽ là một công ty được kiểm soát với bốn loại cổ phiếu. Musk nắm đa số quyền biểu quyết sau IPO. Công ty sẽ dựa vào miễn trừ công ty được kiểm soát của Nasdaq, loại bỏ yêu cầu về ủy ban lương độc lập và ủy ban đề cử độc lập.

EBITDA điều chỉnh làm đẹp khoảng 9 tỷ đô la. Con số chính của ban lãnh đạo năm 2025 là 6.6 tỷ đô la "EBITDA điều chỉnh", trong khi lỗ hoạt động theo GAAP là âm 2.6 tỷ đô la. Các khoản điều chỉnh loại bỏ khấu hao, ưu đãi cổ phiếu và các khoản loại trừ đặc thù phân khúc.

Tổng Quan Công Ty

SpaceX (Space Exploration Technologies Corp; SEC CIK 0001181412) thiết kế và vận hành tên lửa tái sử dụng, chòm sao vệ tinh LEO lớn nhất toàn cầu (khoảng 9600 vệ tinh băng thông rộng cộng khoảng 650 vệ tinh kết nối trực tiếp điện thoại), và – sau khi mua lại xAI vào tháng 2/2026 – cơ sở hạ tầng huấn luyện AI cấp gigawatt. Ba phân khúc báo cáo: Không gian, Kết nối (10.3 triệu thuê bao Starlink) và AI (mô hình Grok, nền tảng mạng xã hội X với 550 triệu người dùng hoạt động hàng tháng, và các cụm năng lực tính toán COLOSSUS/COLOSSUS II). Doanh thu 2025: 18.7 tỷ đô la; Lỗ hoạt động GAAP: âm 2.6 tỷ đô la; Tiền mặt trong tay 15.85 tỷ đô la so với 29.1 tỷ đô la nợ dài hạn được liệt kê trên trang bìa bảng vốn hóa.

X (Nền Tảng Mạng Xã Hội) Là Một Đơn Vị Kinh Doanh Chứ Không Phải Ghi Chú

Chuỗi doanh nghiệp đáng để truy ngược lại. SpaceX đã mua lại xAI vào tháng 2/2026. xAI đã mua lại X Holdings vào tháng 3/2025. X Holdings đã mua lại Twitter vào tháng 10/2022. Kết quả: Twitter/X giờ được sáp nhập vào phân khúc AI của SpaceX, có các hạng mục bảng cân đối kế toán riêng, vụ kiện riêng và cấu trúc nợ riêng.

Quy mô. 12 tháng qua hỗ trợ 1.3 tỷ tài khoản, 550 triệu người dùng hoạt động hàng tháng (cao hơn mức 520 triệu vào 12/2025), 350 triệu bài đăng mỗi ngày. Trong số người dùng hoạt động hàng tháng này có 117 triệu người dùng tính năng Grok – X là kênh phân phối chính của mô hình này. Sản phẩm Money (thanh toán, ngân hàng, dịch vụ tài chính) ra mắt bản beta 11/2025 và đang tiến tới khả dụng toàn diện. X Ads Manager bắt đầu ra mắt theo giai đoạn vào 4/2026.

Đóng góp tài chính. Doanh thu phân khúc AI các năm 2023-2024 hầu hết đến từ X – quảng cáo, thuê bao X Premium và cấp phép dữ liệu. Chỉ riêng năm 2024, doanh thu quảng cáo đã giảm 595 triệu đô la so với cùng kỳ do "X mất đối tác quảng cáo", một phần được bù đắp bởi tăng 157 triệu đô la doanh thu thuê bao X Premium và tăng 90 triệu đô la từ cấp phép dữ liệu.

Cộng thêm 20 tỷ đô la nợ cầu nối SpaceX (9/2027) và 9.1 tỷ đô la hạng mục "các khoản tài trợ khác", tổng nợ dài hạn khoảng 42 tỷ đô la – chứ không phải con số 29 tỷ đô la trên trang bìa bảng vốn hóa.

Các rủi ro đặc thù X không tồn tại trong các hoạt động kinh doanh khác của SpaceX. Việc thực thi Đạo luật Dịch vụ Số của EU đối với các nền tảng trực tuyến siêu lớn. Tính có thể đảo ngược của an toàn thương hiệu nhà quảng cáo trên các hợp đồng quảng cáo ngắn hạn có thể hủy bất cứ lúc nào – cuộc rút lui lớn năm 2024 có thể tái diễn chỉ trong một chu kỳ tin tức. Sản phẩm Money kích hoạt quy định thanh toán/chuyển tiền/ngân hàng tại tất cả 50 tiểu bang Mỹ và mọi khu vực pháp lý nước ngoài. Việc đảo ngược chính sách kiểm duyệt nội dung có thể đồng thời kích hoạt tạm dừng của nhà quảng cáo và di chuyển người dùng.

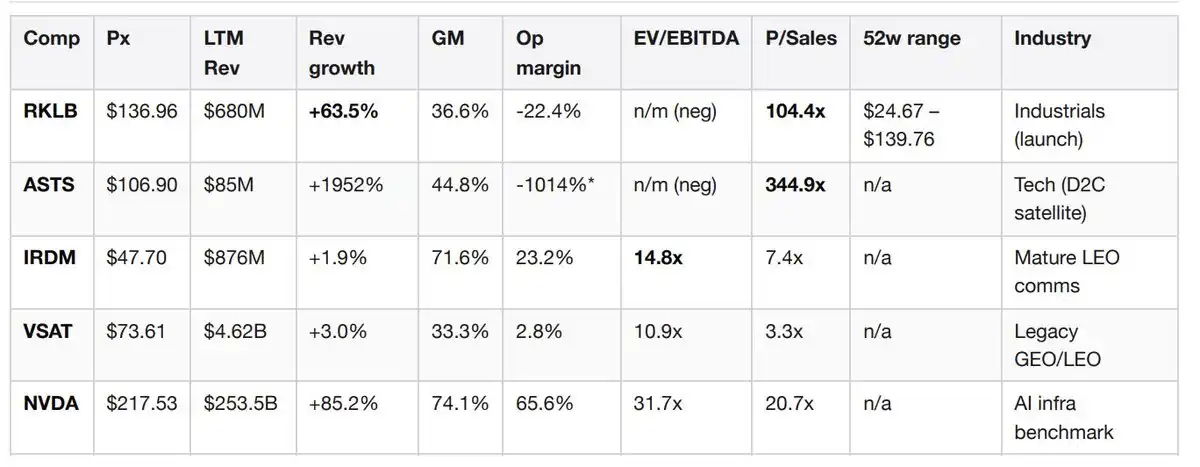

Vị Thế Thị Trường – Dữ Liệu So Sánh Thời Gian Thực

Bảng so sánh này được lắp ráp thời gian thực trong quá trình phân tích, bằng cách trả 0.10 đô la để lấy dữ liệu cơ bản hàng loạt của cả năm công ty so sánh từ điểm cuối GraphQL của Jintel. Không cần Bloomberg Terminal, không cần hợp đồng FactSet.

Biên lợi nhuận hoạt động của ASTS phản ánh đầu tư quy mô lớn trước khi có doanh thu. Nguồn: Lấy từ Jintel entitiesByTickers qua x402 trên chuỗi Base, truy xuất ngày 2026-05-22.

Giải thích nhóm so sánh. Tỷ lệ giá/doanh thu 104x của Rocket Lab là so sánh theo câu chuyện gần nhất – nhà đầu tư sẵn sàng trả bội số cực cao cho khả năng phóng tái sử dụng có quy mô cộng với giá trị quyền chọn LEO, ngay cả khi biên lợi nhuận âm. SpaceX lẽ ra phải được hưởng bội số cao hơn RKLB, nhưng việc áp dụng mù quáng bội số 104x cho doanh thu 11.4 tỷ đô la chỉ riêng mảng Kết nối của SpaceX nghĩa là giá trị vốn chủ sở hữu 1.2 nghìn tỷ đô la, điều không thể neo vào bất cứ thứ gì. 345x của AST SpaceMobile thuần túy là định giá theo câu chuyện trước khi có doanh thu, chỉ để tham chiếu giới hạn trên cho giá trị quyền chọn kết nối trực tiếp điện thoại. Tỷ lệ doanh thu 7.4x và EBITDA 14.8x của Iridium đại diện cho diện mạo của truyền thông LEO sinh lời trưởng thành – áp dụng 7.4x cho 11.4 tỷ đô la của Starlink cho giá trị kinh doanh độc lập Starlink 84 tỷ đô la (điểm neo của phía phản bác). EV/EBITDA 31.7x của NVIDIA tương ứng với tăng trưởng doanh thu 85%, đây là mức phân khúc AI cần tăng trưởng tới để xứng đáng với định giá dựa trên cơ bản. Hiện vẫn chưa đạt tới đó.

Tín hiệu đáng chú ý. Rocket Lab đã nộp bản bổ sung hồ sơ phát hành 424B5 vào ngày 20/5/2026 – đúng ngày SpaceX công bố S-1. RKLB phát hành thêm cổ phiếu thứ cấp trong chu kỳ tin tức của SpaceX, cho thấy ban lãnh đạo nghĩ rằng cửa sổ IPO đang mở và áp lực cung cạnh tranh đang cận kề.

Các Giao Dịch Lớn Đang Chờ Xử Lý Và Nghĩa Vụ Có Điều Kiện

Bốn mục này mỗi cái đều có tầm quan trọng và chồng chéo lên nhau. Hai trong số đó được ký trong vòng 60 ngày trước khi nộp S-1 này.

Tại sao điều này quan trọng với định giá. Góc nhìn rõ ràng về "nghĩa vụ ròng điều chỉnh" là: Tổng nợ 42 tỷ đô la cộng cam kết EchoStar 19.6 tỷ đô la cộng nghĩa vụ có điều kiện Cursor lên tới 10 tỷ đô la, trừ đi 15.85 tỷ đô la tiền mặt trong tay, bằng khoảng 55 tỷ đô la nghĩa vụ ròng, chưa tính bất kỳ khoản tiền huy động từ IPO nào. Đây gấp ba đến bốn lần con số thu được từ việc đọc đơn giản trang bìa bảng vốn hóa, thay đổi đáng kể tình huống phản bác.

Định Giá

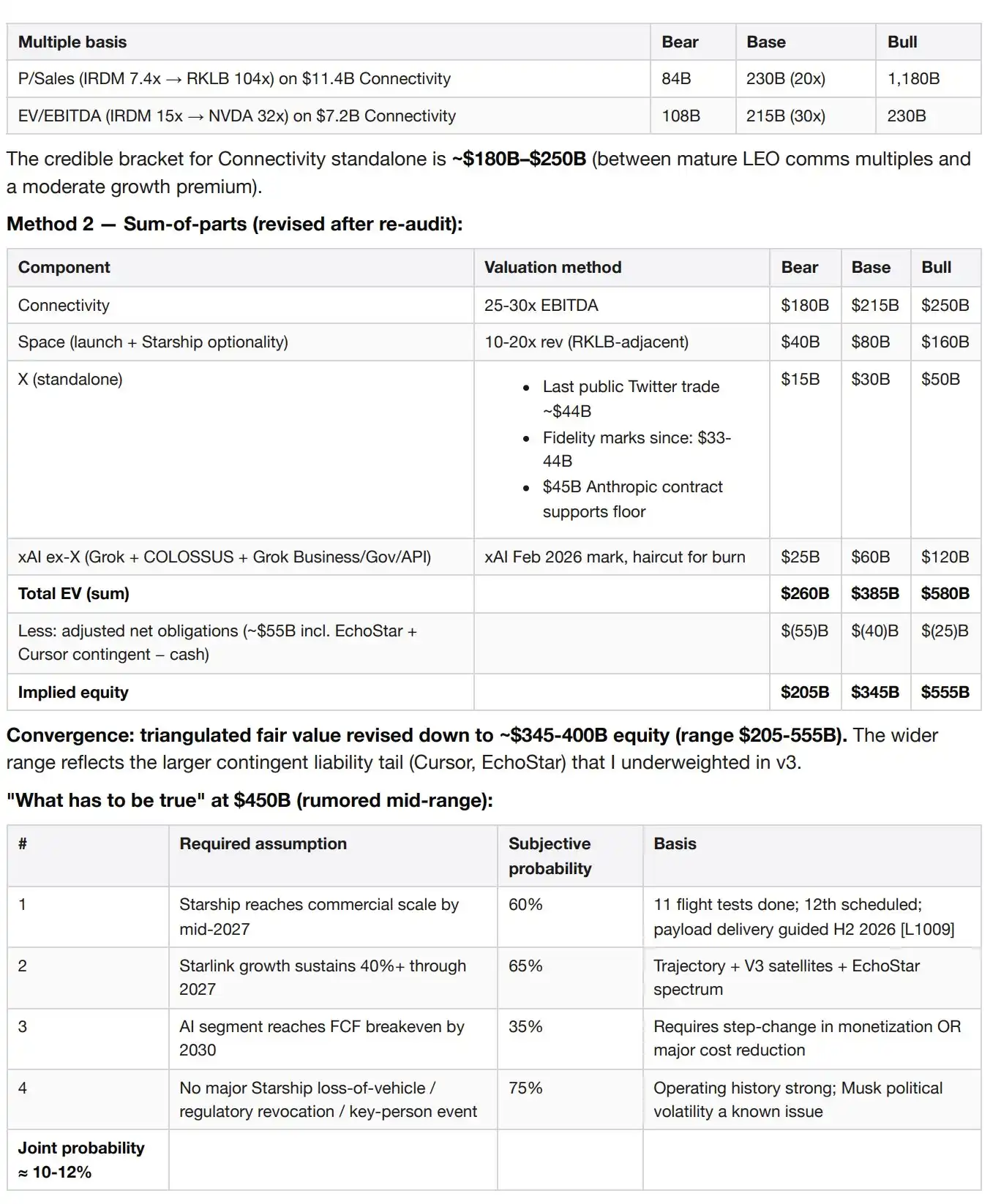

Phương pháp 1 – Dựa trên bội số giao dịch độc lập của phân khúc Kết nối, vì nó là phân khúc duy nhất có hiệu quả kinh tế độc lập dương.

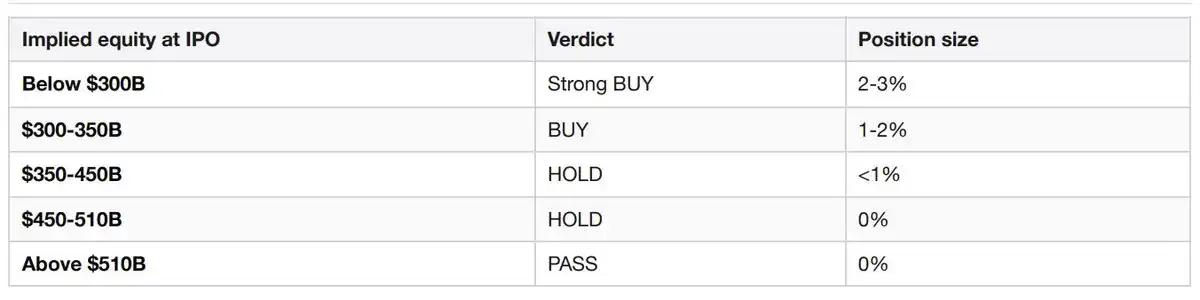

Thang Quy Mô Vị Thế

Rủi Ro Chính (Mức Độ Nghiêm Trọng × Khả Năng Xảy Ra)

Xung Đột Lợi Ích Của Nhà Bảo Lãnh

Điểm này ẩn sâu trong phần bảo lãnh phát hành, ít được báo chí đề cập, nhưng có tầm quan trọng. Các bên liên quan của năm nhà bảo lãnh chính (Goldman Sachs, Morgan Stanley, BofA, Citi, JPMorgan) cộng thêm năm nhà quản lý sổ bổ sung (Barclays, Deutsche Bank, RBC, UBS, Wells Fargo) đều là bên cho vay của khoản nợ cầu nối SpaceX 20 tỷ đô la, và họ hiện đang định giá cho đợt IPO để tái cấp vốn cho khoản vay đó. Morgan Stanley ngoài ra còn làm cố vấn cho việc SpaceX mua lại xAI (được tài trợ bởi nợ cầu nối). Nhóm bảo lãnh có lợi ích tài chính trực tiếp trong việc tối đa hóa số tiền huy động từ IPO. Điều này nên khiến hội đồng đầu tư cảnh giác về kỷ luật định giá.

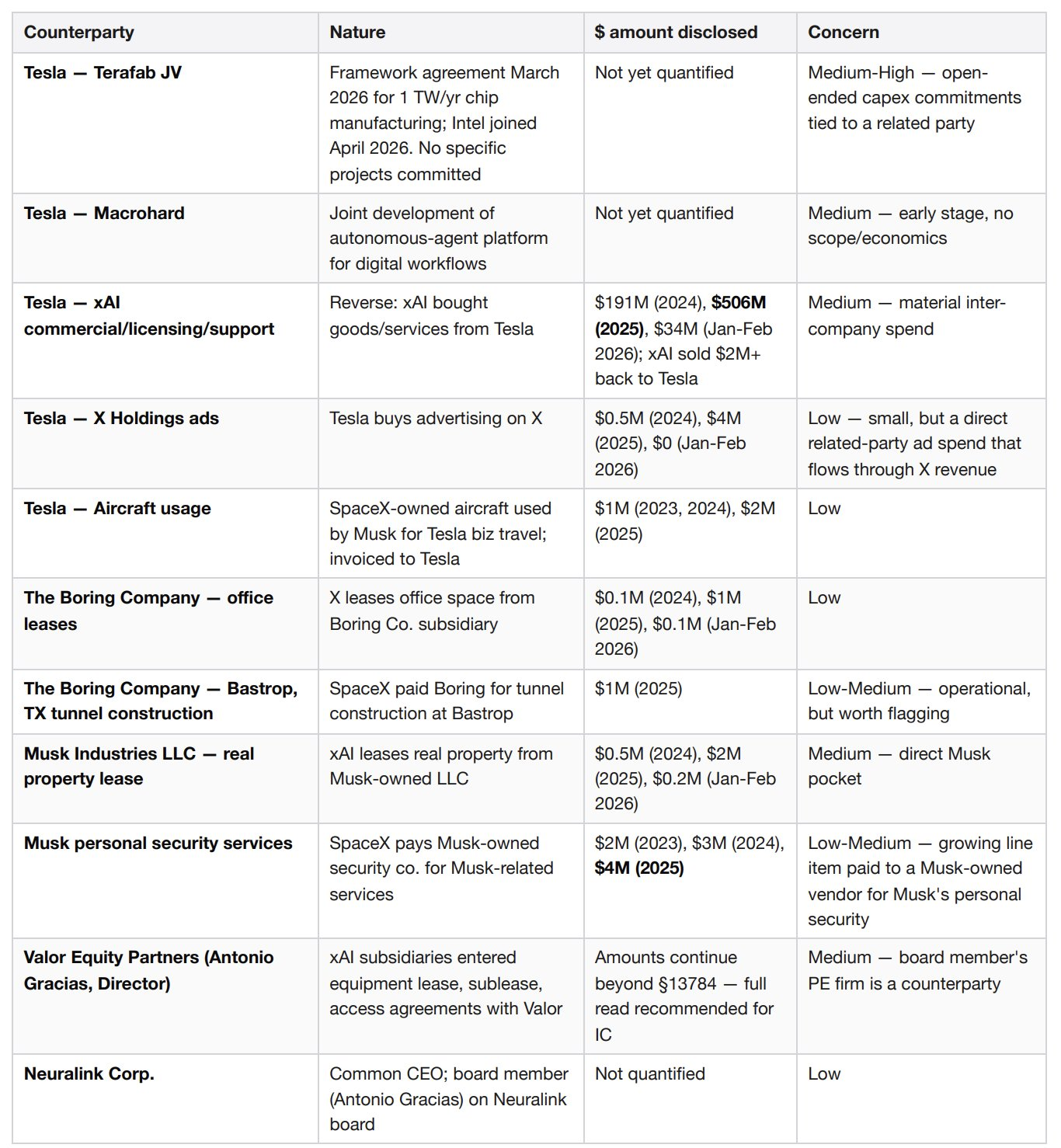

Mật Độ Các Bên Liên Quan

Không có mục nào riêng lẻ trông đáng lo ngại. Điều đáng lo ngại là mật độ – mạng lưới thực thể do Musk kiểm soát có ít nhất chín điểm tiếp xúc tài chính khác nhau với SpaceX. Ủy ban quản trị công ty đại chúng thường xem xét một hoặc hai mối quan hệ như vậy. Ở đây nhiều hơn một bậc.

Điểm Kích Hoạt Quyết Định

Nếu giao dịch được định giá ở mức vốn chủ sở hữu ngầm định 350 tỷ đô la trở xuống, VÀ Starship trong nửa cuối năm 2026 thực hiện giao hàng tải trọng thương mại như hướng dẫn, VÀ tăng trưởng doanh thu mảng Kết nối Q2/2026 vượt 40% so với cùng kỳ, thì nâng cấp lên mức Siêu Cân.

Nếu giao dịch định giá vượt 510 tỷ đô la, HOẶC Starship xảy ra sự cố mất phương tiện dẫn đến việc triển khai vệ tinh V3 bị trì hoãn tới sau năm 2027, HOẶC việc đốt tiền của phân khúc AI trong Q2-Q3/2026 tăng tốc lên mức lỗ hoạt động hàng năm hóa trên 8 tỷ đô la, HOẶC FAA áp lệnh đình chỉ bay dài hạn với Starship, thì hạ cấp xuống mức Bỏ.

Danh Sách Theo Dõi 180 Ngày Đầu Tiên và Nhiều Năm

Ngày D+1: Mức tăng ngày đầu tiên so với IPO so sánh

Ngày D+30: Báo cáo tài chính quý đầu tiên (Q2/2026) – Kích hoạt nhóm khóa phát hành sớm (giải phóng ngay 20%, thêm 10% nếu giá cổ phiếu +30% so với giá phát hành)

Ngày D+70, +90, +105, +120, +135: Nhóm khóa phát hành sớm giải phóng theo giai đoạn, mỗi đợt 7%

Ngày D+90: Thời kỳ im lặng kết thúc, nhà phân tích bên bán bắt đầu phân tích phủ sóng

Ngày D+180: Toàn bộ nhóm khóa phát hành tiêu chuẩn đáo hạn

Nửa cuối 2026: Hướng dẫn Starship thực hiện giao hàng tải trọng thương mại

Q2-Q3/2026: Cột mốc thủ tục của vụ kiện tập thể tạo hình ảnh Grok (theo dõi dự phòng 530 triệu đô la có tăng không)

Tháng 4/2027: Kỷ niệm một năm thỏa thuận quyền chọn Cursor – theo dõi tín hiệu thực hiện quyền chọn hoặc chấm dứt

Tháng 9/2027: 20 tỷ đô la nợ cầu nối SpaceX đáo hạn (phải tái cấp vốn hoặc trả)

Tháng 11/2027: Hoàn tất giao dịch phổ tần EchoStar 19.6 tỷ đô la – Việc ra mắt toàn cầu V2 Mobile bị ràng buộc bởi điều này

Tháng 5/2029: Hợp đồng năng lực tính toán Anthropic 45 tỷ đô la kết thúc; Các điều khoản gia hạn sẽ định nghĩa hiệu quả kinh tế của phân khúc AI trong những năm sau đó

Tháng 10/2029: Tổng cộng 12.7 tỷ đô la khoản vay có kỳ hạn X Company B-1 và B-3 đáo hạn

Nguồn

SpaceX S-1, SEC số đăng ký 0001628280-26-036936, ngày nộp 2026-05-20

Dữ liệu cơ bản so sánh thời gian thực qua Jintel GraphQL entitiesByTickers, qua x402 trên chuỗi Base, truy xuất ngày 2026-05-22

Hồ sơ tổng hợp SEC thời gian thực qua x402helper /companies/profile, cho RKLB, IRDM, VSAT, truy xuất ngày 2026-05-22

Bối cảnh IPO ngành qua Parallel Search, qua x402 trên chuỗi Base, truy xuất ngày 2026-05-22

Bốn kịch bản cho IPO SpaceX – Acadian Asset Management

Được tạo bởi gói phân tích IPO trên agentic.market. 6 lần gọi x402 trả phí. 1.87 đô la USDC trên chuỗi Base. Không cần API key. Không cần đăng ký. Trả theo yêu cầu.

Một chỗ ngồi Bloomberg Terminal hàng năm 24000 đô la. Bản ghi nhớ này cho thấy những gì agent có thể tạo ra khi chúng có thể tự trả tiền để lấy dữ liệu.