Vào ngày 6 tháng 2 năm 2026, Ngân hàng Nhân dân Trung Quốc cùng tám bộ ngành một lần nữa ban hành Văn kiện [Ngân phát (2026) số 42], thị trường đã có nhiều cách hiểu khác nhau, bài viết này muốn phân tích chuyên sâu hơn về RWA kết hợp với tình hình thị trường trên chuỗi hiện nay.

Nhìn từ dữ liệu trên chuỗi, từ đầu năm 2025 đến đầu năm 2026, tài sản loại RWA trên chuỗi đã tăng gấp 5 lần, đạt quy mô 23,7 tỷ USD, đã là một thị trường không thể xem thường.

1. Cách hiểu Văn kiện số 42

Theo quan điểm của tác giả, khi kết hợp đọc văn bản gốc với tệp đính kèm "Hướng dẫn giám sát về chứng chỉ quyền lợi hoặc trái phiếu được mã hóa phát hành ra nước ngoài của tài sản trong nước" thì rất có ý nghĩa. Cốt lõi là, vì Văn kiện số 42 đã sử dụng nhiều phần để định nghĩa và quy phạm "mã hóa tài sản thế giới thực" (RWA), điều này tương đương với việc cơ quan quản lý chính thức thừa nhận sự tồn tại của RWA như một hình thức kinh doanh, và đưa ra con đường ứng dụng và đăng ký phù hợp.

Quan trọng là 3 thông tin, tôi sử dụng nguyên văn để trình bày, sau đó giải thích mạch lạc.

Trước tiên RWA được định tính chính xác:

"Mã hóa tài sản thế giới thực là việc sử dụng công nghệ mã hóa và sổ cái phân tán hoặc công nghệ tương tự, để chuyển đổi quyền sở hữu, quyền hưởng lợi, v.v. của tài sản thành token (thông chứng) hoặc các quyền lợi, chứng chỉ trái phiếu khác có đặc tính token (thông chứng), và tiến hành các hoạt động phát hành và giao dịch."

Đã có định nghĩa, vậy ứng dụng như thế nào? Vì vậy văn bản tiếp tục nói:

"Ngoại trừ các hoạt động kinh doanh liên quan được triển khai dựa trên cơ sở hạ tầng tài chính cụ thể được sự đồng ý theo quy định của cơ quan chủ quản nghiệp vụ."

Vậy cụ thể ai có thể tham gia? Vì vậy cũng có quy định trình tự rõ ràng cho việc ứng dụng và đăng ký tài sản RWA:

Cần chủ thể trong nước thực tế kiểm soát tài sản cơ sở đăng ký với Ủy ban Chứng khoán Trung Quốc, nộp báo cáo đăng ký, toàn bộ tài liệu phát hành nước ngoài, v.v., giải trình đầy đủ thông tin chủ thể đăng ký trong nước, thông tin tài sản cơ sở, phương án phát hành token, v.v.

Vì vậy, theo quan điểm của tác giả, kết hợp cả hai, có thể nói, đã tách biệt rõ ràng tài sản RWA với tiền ảo vốn bị nghiêm trị, hai loại này không phù hợp với một cách quản lý.

Lý do ý nghĩa lớn, còn nằm ở chỗ hoàn toàn xử lý vùng xám quản lý từng tồn tại, xét cho cùng trở ngại lớn nhất mà tài sản trong nước Trung Quốc phải đối mặt khi mã hóa RWA ra nước ngoài không phải là vấn đề kỹ thuật, cũng không phải vấn đề thị trường.

Và việc mã hóa RWA hầu như kế thừa khung giám sát chứng khoán hiện có. Điều này cũng có lợi cho các tổ chức tài chính, vì họ có thể hợp pháp và hợp quy làm nghiệp vụ RWA tuân thủ, và khách quan mà nói, RWA do các tổ chức tài chính tiêu chuẩn phát hành mới là cách tốt để ngăn ngừa rủi ro.

Dưới sự ràng buộc như ở Đại lục, có thể tránh việc phát hành tài sản tùy tiện, nếu coi RWA như Meme để chơi, ngược lại sẽ phá hoại thị trường.

2. Sự phát triển tiêu chuẩn RWA toàn cầu

Cùng với sự định tính chế độ của Đại lục, tình hình phát triển thị trường RWA toàn cầu hiện nay như thế nào? Khi vấn đề quản lý được giải tỏa, ứng dụng tiếp theo trở thành vấn đề thực tế cần đối mặt.

Thực ra thị trường hiện nay, trong thời gian dài đã ở trong kỷ nguyên hỗn chiến tiêu chuẩn Token.

Sự phức tạp này mang lại khó khăn tương thích cấp ngành cho RWA, hãy cùng xem sâu các tiêu chuẩn ứng dụng token RWA chủ lưu hiện nay.

Bài viết này sẽ bắt đầu từ HK ABT (asset-backed token) năm 2022, đến ERC-3525 và ERC-3475 xoay quanh trái phiếu, rồi đến Atoken của AAVE, stETH và AMPL thời Defi, và cách nền tảng cổ phiếu trên chuỗi hàng đầu mới nhất Ondo và xStock ứng phó với đặc tính chuyển dịch của mã hóa cổ phiếu.

2.1 HK và ABT

Chính quyền Hồng Kông trong Tuyên bố chính sách về phát triển tài sản ảo Hồng Kông ngày 31 tháng 10 năm 2022 đã đề cập trọng điểm đến token được hỗ trợ bằng tài sản (asset-backed token, hoặc ABT).

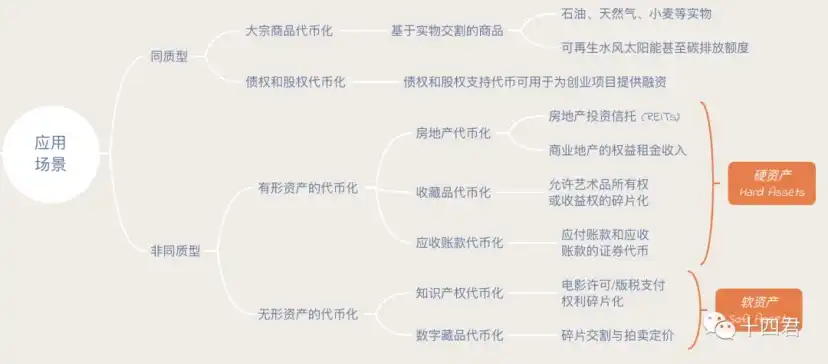

Thông thường, token được phân biệt 4 loại lớn, cách phân biệt là thông qua mục đích sử dụng và nguồn giá trị của token để xác định

Thực ra suy nghĩ trong văn kiện Đại lục và thực tiễn HK từng tiến hành là tư duy kế thừa, đều tất yếu có tài sản thực hoặc quyền lợi dưới chuỗi làm mục tiêu giá trị.

Như vậy, thông qua mã hóa tuân thủ, đặc tính trên chuỗi đối với tài sản có lợi ích gia tăng:

- Phân mảnh: chỉ việc chia quyền sở hữu thành nhiều phần nhỏ để bán, dễ giao dịch định giá lưu thông hơn

- Tính thanh khoản: tính thanh khoản được định nghĩa bởi tốc độ chuyển đổi tài sản thành tiền mặt, sổ lệnh phát sóng chia sẻ trên chuỗi

- Hiệu quả chi phí: khi giao dịh hợp đồng thông minh dựa trên blockchain, chi phí của các bên thứ ba bên ngoài này sẽ được loại bỏ hoặc giảm đáng kể

- Tự động hóa: hợp đồng thông minh dựa trên blockchain không cần những tương tác thủ công này, có cơ sở kỹ thuật đáng tin cậy

- Tính minh bạch: một trong những đặc trưng nổi bật của giao dịch trên chuỗi là lưu trữ hồ sơ không thể sửa đổi

Từ góc độ người dùng

- Đối với tổ chức, việc chia nhỏ chuyển đổi đơn hàng lớn mang lại hiệu quả thanh khoản phân mảnh và lợi ích về chi phí

- Đối với người dùng, có môi trường đáng tin cậy về tính minh bạch và tự động hóa để đảm bảo quyền lợi của mình

Hiện nay có giá trị ứng dụng trực quan nhất, chính là cổ phiếu và trái phiếu, vì cả hai đều có thể thích ứng hoàn hảo với đặc điểm tính thanh khoản, tự động hóa, phân mảnh nêu trên.

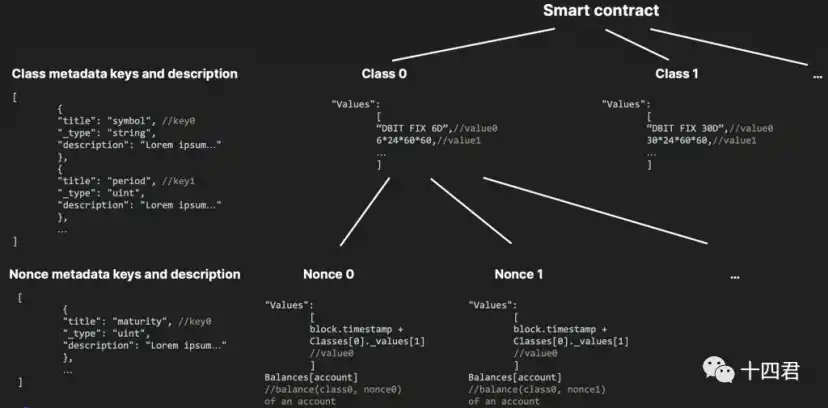

3. Tiêu chuẩn cho trường hợp trái phiếu: ERC-3525 và ERC-3475

Loại tài sản này trước và sau HKABT có nhiều bùng nổ, hình thành tiêu chuẩn ngành có ERC-3525 và ERC-3475:

- ERC-3525 tập trung vào quản lý Token bán đồng nhất, hoàn thiện ở tầng số liệu cho việc kết hợp tách rời tài sản, tập trung vào tài sản tài chính truyền thống lên chuỗi

- ERC-3475 tập trung vào định nghĩa Token bán đồng nhất, định nghĩa hợp đồng hợp đồng có độ tiêu chuẩn thấp hơn được quy phạm hơn, tập trung vào hợp đồng thương mại truyền thống lên chuỗi

Khách quan mà nói, hai tiêu chuẩn thực tế được ứng dụng không nhiều, lý do là bản thân chúng là có tiêu chuẩn trước, rồi mới có nghiệp vụ, chứ không phải dựa trên nghiệp vụ hiện có rồi mới tổng kết thành tiêu chuẩn. Vì vậy thực tế tiếng nói ngày càng thấp (thấp xa so với Atoken và stEth sẽ đề cập sau).

Theo quan điểm của tác giả vẫn là do ý đồ thiết kế tiêu chuẩn loại này, đều muốn đại mà toàn, ví dụ ERC-3475 (như hình dưới), đại diện tiêu biểu cho sự bao dung vạn vật, điều này trực tiếp dẫn đến ngưỡng hiểu cao cho người dùng, và ngưỡng thích ứng cao cho app.

Cuối cùng bước chân quá lớn, viết cái gì cũng bằng không viết, trên thị trường không có ứng dụng cũng dễ hiểu.

Chi tiết giải thích có thể xem: Điểm danh năm tiêu chuẩn Token, đủ hỗ trợ phát triển thí điểm Web3 Hồng Kông không?

4. Ứng dụng trường hợp trái phiếu: AToken & seEth

So với loại tiêu chuẩn trước, ứng dụng sau, hãy xem điển hình ứng dụng trước, tiêu chuẩn sau.

4.1 Mô hình lãi kép thời gian thực: Atoken của AAve

Aave là cơ sở hạ tầng Defi hàng đầu trong ngành web3, làm kinh doanh cho vay thế chấp tài sản trên chuỗi sinh lãi, mà Atoken là chứng chỉ thế chấp, tác dụng cốt lõi như sau:

- Chứng minh tiền gửi: Nắm giữ aToken tương đương với người dùng sở hữu số lượng tài sản tương ứng trong giao thức Aave, và những tài sản này theo thời gian tự động nhận được lãi suất.

- Cơ chế cho vay: aToken có thể được sử dụng để đánh giá lượng tiền gửi của người dùng và quyết định hạn mức cho vay mà người dùng có thể vay.

- Phân bổ lãi suất tự động: Số lượng aToken sẽ tự động tăng trưởng theo lãi suất tiền gửi hiện tại.

- Tính chuyển nhượng và thanh khoản: Người dùng có thể chuyển nhượng hoặc thế chấp aToken vào các giao thức khác để nhận thêm thu nhập hoặc sử dụng trong các sản phẩm DeFi khác.

Nhìn vậy có thể nói, mỗi điểm cũng là con đường tương lai của RWA.

Xem hiện trạng thị trường của nó, cũng luôn phát triển mạnh mẽ, tổng tài sản Atoken đã đạt quy mô khoảng 30 tỷ USD.

Tại sao Atoken thành công như vậy?

Rõ ràng, tốc độ tăng gần 100% mỗi năm, có thể coi là điển hình thành công.

Xét cho cùng, vì atoken đã rất phù hợp với thị trường hiện có, xét cho cùng bắt nguồn từ Aave, họ rất hiểu tính tương thích trong thị trường blockchain là con đường then chốt của phát triển, hai tiêu chuẩn nêu trên cuối cùng cũng mắc ở tính tương thích, bảng hiện tài sản và ví hiện có đều không dễ kết nối loại tài sản này.

Tương thích không phải là từ đơn giản, vì có một vấn đề then chốt cần giải quyết, tài sản trên chuỗi nếu không sinh lãi, thì ý nghĩa thực tế giảm đi một nửa.

Nhưng nếu muốn sinh lãi, lãi suất này nên đưa cho người dùng như thế nào?

Xét cho cùng thời gian thế chấp của mỗi người đều khác nhau, lãi suất thế chấp của mỗi khoảng thời gian cũng khác nhau. Nhu cầu thị trường của các tài sản khác nhau khác nhau, chênh lệch lãi suất cho vay tương ứng cũng khác nhau.

Nếu đơn giản thông qua chu kỳ chuyển lãi cho người dùng, thì rõ ràng chi phí và độ phức tạp quản lý của bên dự án sẽ tăng mạnh, cuối cùng lông cừu ra từ cừu.

Có người nói, đây là vấn đề hiệu năng chuỗi, vì vậy đã làm các public chain hiệu năng cao mới để sánh ngang hiệu năng server web2, nhưng họ lại mắc ở chi phí di chuyển người dùng.

Câu trả lời của aave là, giấu lãi suất trong giao dịch hàng ngày của người dùng.

AToken về bản chất sử dụng cơ chế số dư tỷ lệ (Scaled Balance) để tính toán số dư thực tế của người dùng:

Chỉ số thanh khoản = Chỉ số ban đầu × (1 + lãi suất × thời gian)

Logic này sẽ khiến lãi suất khi chuyển khoản (dù gửi hay nhận) đều tự động tính toán và tích lũy, trong chuyển khoản kích hoạt sự kiện đúc mới để phát hành thêm.

Như vậy đối với bên dự án, là giảm một giao dịch chi trả cổ tức, và lãi suất của người dùng được nhìn thấy trong vô thức, dù không được nhìn thấy, cũng có thể trong lần thao tác sau, được tính vào, từ đó không có tổn thất.

Thiết kế khéo léo chỉ vài dòng code này, là tư duy rất native.

Và loại tư duy này mở ra sự kế thừa và tiến hóa của các tiêu chuẩn tài sản trên chuỗi seEth và ondo, xStock sau này.

4.2 Mô hình Rebase: seETH của lido

seEth trên cơ sở lãi suất từng có, không tính toán logic thế chấp và rút tiền bằng lãi suất + thời gian tích lũy nữa, mà đơn giản hóa hơn thành phần chia.

stETH = Số lượng ETH người dùng thế chấp * (Tổng tài sản giao thức / Tổng phần chia nội bộ)

Bạn sẽ thấy kỳ lạ, tại sao nó có thể không có lãi suất? Đều là thế chấp sinh lãi, người khác gửi 1 năm, tôi gửi 1 ngày, vậy phần chia không nên có thay đổi sao?

Đây là do cơ chế rebase tự động hàng ngày của Lido, ví dụ

- Giả sử tôi mua 1 ETH cách đây 1 năm, tham gia vào tổng thế chấp 100 ETH, phần chia của tôi là 1%.

- Lido mỗi ngày sẽ lấy phần thưởng thế chấp từ Ethereum beacon chain, sau đó thực hiện rebase cho giao thức.

- Như vậy một năm sau khi tôi rút tiền, tôi nhận được tự nhiên là 4% rồi.

- Và nếu tôi mua phần chia 1% này vào ngày cuối cùng, là dựa trên phần chia đã tích lũy 364 ngày gần như áp sát chi phí 104% để mua, chỉ có thể ăn 1 lần rebase.

Tại sao phải thiết kế như vậy?

Vì làm thu nhập của stETH thành tự động đến tài khoản mỗi ngày, không cần chờ đợi cũng không cần nhận thủ công, đây là tiện lợi lớn nhất của nó.

Atoken phía trước còn cần làm một giao dịch mới có thể đổi lấy, mà nó có thể thực hiện cập nhật số dư tự động mỗi ngày, từ đó khiến các wallet dễ dàng tương thích.

Cuối cùng mới khiến người dùng có thể nhìn thấy sự gia tăng lãi suất trên sổ sách, điều này mới phù hợp với khái niệm gửi tiền quen thuộc của chúng ta, lãi suất tự động đến tài khoản mỗi ngày, yên tâm.

So sánh cả hai xét cho cùng, vẫn là do bối cảnh khác nhau.

Aave là cho vay, lãi suất biến động thời gian thực lớn, có thời kỳ lãi suất cao, một ngày bằng một tháng, còn Lido lợi tức cố định, thì êm dịu mượt mà, không quá quan tâm lãi 1 ngày, vì vậy có thể tối ưu hóa trải nghiệm hơn nữa.

Vậy hai loại này có phù hợp làm cách thức tiêu chuẩn Token thời đại RWA nhập cuộc không?

Theo quan điểm của tác giả đều không phù hợp, nhưng có thể tham khảo. Hãy xem nhân vật chính cuối cùng hôm nay mô hình cổ phiếu trên chuỗi.

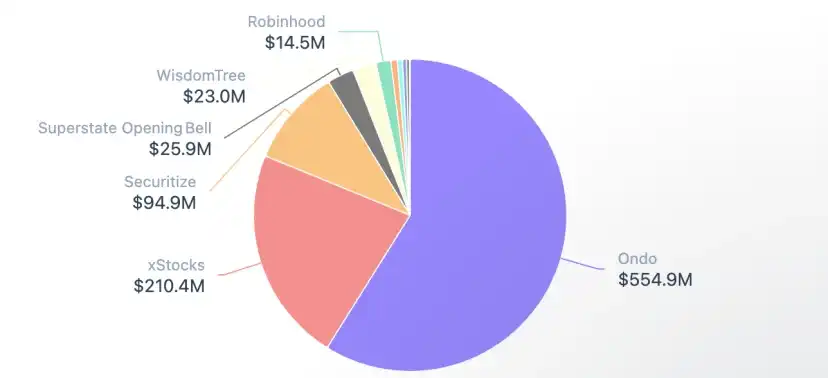

5. Trường hợp RWA cổ phiếu trên chuỗi

Mặc dù trên thị trường tổng giá trị RWA không lớn (900 triệu so với 27 tỷ), nhưng do đặc tính cổ phiếu, là một trong những trường hợp có tính thanh khoản giao dịch và mơ tưởng ứng dụng trên chuỗi nhất.

Người chơi chính ở đây là: Ondo, xStock.

Chúng ta có thể thấy nửa năm qua, một số dex và wallet hàng đầu trên thị trường đang đầu tư vào đây. Khách quan mà nói, những nền tảng hàng đầu này trong phán đoán xu hướng tương lai, dường như có sự thống nhất đáng kinh ngạc.

- 2025.7.1 Jupipter hỗ trợ giao dịch xStock và bắt đầu tuyên truyền quy mô lớn.

- 2025.9.25 Solana chính thức phát hành tài khoản twitter RWA mới.

- 2026.1.22 Jupiter hợp tác với Ondo Finance lên sàn hơn 200 loại token hóa cổ phiếu.

- 2026.1.24 Binance Wallet hỗ trợ giao dịch tài sản Ondo trong chế độ chuyên nghiệp.

- 2026.2.3 MetaMask lên sàn cổ phiếu và ETF được token hóa, và tuyên bố thị trường đang chuyển hướng lên chuỗi.

Họ thực tế dựa trên mô hình Rebase phần chia, là cơ chế Rebase "phần chia trên chuỗi + Tỷ lệ nhân (Multiplier)".

Trên chuỗi Solana, cơ chế này là một mở rộng trong tiêu chuẩn token2022 chủ lưu của nó, mỗi token có thể được bên dự án thiết lập một tham số gọi là Multiplier, số dư bản thân người dùng nhận được gọi là raw amount, nghĩa là phần chia.

Sau đó bên dự án nếu trong các trường hợp hợp nhất cổ phiếu, tách cổ phiếu, chi trả cổ tức, v.v., đều điều chỉnh động tham số Multiplier trong token, sửa đổi bội số số tiền hiển thị.

Như vậy, thực ra cũng chia ra một ranh giới, người dùng nếu sử dụng wallet không hỗ trợ tham số này, sẽ cảm thấy tài sản của mình dường như có chút không ổn. Trường hợp hỗ trợ sẽ thấy UI amount, tức số tiền hiển thị trên client.

6. Tổng kết và suy nghĩ

Văn trên thao thao bất tuyệt đã bốn nghìn chữ, điểm danh một vòng các người chơi hàng đầu và lộ trình tiến hóa của mã hóa tài sản trên chuỗi chủ lưu và mã hóa tài sản thực.

Các suy nghĩ cục bộ cũng đặt ở các mô-đun đề cập đến, vì vậy bây giờ cần quay về "suy nghĩ lạnh" trong đề mục.

Vì kéo dài thời gian xem, thực ra mảng RWA này đã gần 10 năm rồi.

- Giai đoạn thăm dò sớm, 2016-2019: Giai đoạn thử nghiệm tài sản lên chuỗi chủ yếu là stablecoin.

- Giai đoạn đầu tổ chức, 2020-2022: RWA vào lĩnh vực cho vay DeFi, tức Tokenised Stocks mà BN/FTX từng thử, không bao lâu sau đã đóng

- Giai đoạn tuân thủ, 2023-nay: Tuân thủ bắt đầu rõ ràng/ một số tài sản RWA mở rộng nhanh (stablecoin, trái phiếu kho bạc Mỹ) v.v., và loại tài sản mới và nền tảng đều có khởi sắc.

Vì vậy theo quan điểm của tác giả, Đại lục định tính RWA khách quan mà nói là có lợi, nhưng không hoàn toàn có lợi, thậm chí có thể nói là một thông báo muộn màng, và từng HK cũng đưa ra chế độ tương tự ABT, nhưng nó có phát triển lên không?

Rõ ràng so với tình trạng bán cầu khác mà nói, không khởi sắc mấy, điều này liên quan mật thiết với việc quản lý giấy phép rất thận trọng của HK. Là lên có thể đại đao khoát phủ, hay từng chút thăm dò và ràng buộc, dưới hai cái đó có thể dọa chạy bao nhiêu nền tảng hy vọng xây dựng.

Chế độ mới là có tính mở, nhưng mở ra không nhất định là cái người dùng thực sự dùng, và thị trường cần.

Chúng ta có thể thấy Atoken của Aave rất thành công, vì nó đáp ứng vấn đề công dụng của tài sản trên chuỗi nhàn rỗi, để người dùng có thể cho vay ra.

seETH cũng tuyệt vời, vì nó giải quyết thông lộ của POS (bằng chứng cổ phần), mặc dù có nguy hiểm Lido tập trung số tiền (quyền lợi) quá cao, nhưng nó thực sự khiến thế chấp có thu nhập ổn định, tương tự, có thể đọc bài Jito này của tác giả cũng là một mô hình thế chấp khác.

Và họ đều rất quan tâm trải nghiệm người dùng, khéo léo xử lý từng chút tương thích và chi phí bên dự án.

Vì vậy phát hành bản thân không phải mục đích, để tính thanh khoản trên chuỗi, phân mảnh, minh bạch, tự động hóa ứng dụng vào token, mới là giá trị.

Vừa không phải lên就先 định nghĩa một tiêu chuẩn hoàn hảo, mà là kính sợ quy tắc kính sợ đồng thuận, từng bước mượn lực đánh lực.

Như cổ phiếu thông thường, các sở giao dịch không phải 24/7, mà trên chuỗi thì có.

Vàng các thị trường, có thời gian mở cửa riêng, nhưng trên chuỗi thì không.

Khoảng trống thời gian Gap này, là giá trị thực sự của trên chuỗi, vì có thể giải quyết phát hiện giá trị trong thị trường không giao dịch. So với giao dịch trước giờ, nó nhạy bén hơn, so với chênh lệch giá across sở, hao mòn thấp hơn. Và tính thanh khoản vượt toàn cầu, là phát hiện giá trị dưới góc nhìn giao thoa hoàn toàn khác, định giá công ty tương lai, chưa chắc đã là trên chuỗi dựa vào NYSE, mà ngược lại có thể NYSE niêm yết先 xem trên chuỗi.

Tuyên bố miễn trừ trách nhiệm

Bài viết này thông tin rất dày đặc, vì nhiều tổng quan kiến trúc đều cô đặc cao độ, và công nghệ chưa hoàn toàn mã nguồn mở, phân tích源于 thông tin đã công bố

Ngoài ra, thảo luận thuần túy từ góc độ giải pháp kỹ thuật, không có ý đánh giá tích cực/tiêu cực sản phẩm của các nhà.