Tác giả: Jae, PANews

Khi Aave hứng chịu cuộc rút lui trăm tỷ USD, Spark đã đón nhận thanh khoản trời giáng.

Thảm họa trên chuỗi do lỗ hổng cross-chain của Kelp DAO và LayzerZero gây ra đã xé thị trường cho vay DeFi thành hai thế giới riêng biệt.

Tài sản "độc hại" rsETH tràn vào Aave, khiến nó phải gánh chịu khoảng 200 triệu USD nợ xấu, tính thanh khoản toàn mạng cạn kiệt và hàng trăm tỷ vốn tháo chạy hoảng loạn.

Tuy nhiên, giữa lúc tiếng gió thổi và hạc kêu, giao thức cho vay lớn khác là Spark lại đón nhận thời khắc rực rỡ của mình. TVL (Tổng giá trị bị khóa) tăng nhanh 1,3 tỷ USD, lãi suất tiền gửi ETH từng lên mức 130%/năm, trở thành bến cảng an toàn được cá voi lựa chọn để chuyển tài sản.

Một con thiên nga đen đã kiểm định lại chủ nhân của ngai sắt DeFi.

Aave tháo chạy máu chảy thành sông, Spark thừa cơ hút 1,3 tỷ USD

Cầu nối cross-chain của rsETH vỡ, toàn bộ thị trường cho vay Aave bị đóng băng.

Hacker dùng rsETH đúc trái phép để thế chấp trên Aave vay lượng lớn WETH, rút sạch tài sản sạch, để lại một bể nợ xấu.

Bài đọc thêm: KelpDAO cross-chain sụp đổ, AAVE thành "kẻ trả tiền", ngành kêu gọi định giá lại rủi ro

Khủng hoảng lan nhanh như virus: 15,1 tỷ USD đã rút khỏi Aave trong 3,5 ngày qua, tổng tiền gửi từ 48,5 tỷ USD giảm xuống 30,7 tỷ USD, khoảng 1/3 vốn tháo chạy; tỷ lệ sử dụng WETH trên nhiều chuỗi chạm mức 100%; người gửi không thể rút tiền, người thanh lý không có tiền để vay.

Thao tác nổi bật nhất đến từ Justin Sun, anh nhanh chóng rút 65.584 ETH từ Aave, trị giá khoảng 154 triệu USD.

Hành động "rút trước là thắng" này tạo hiệu ứng bầy đàn trên thị trường. Đối với nhà đầu tư, lợi suất hàng năm cao đến đâu cũng không bù đắp được nỗi hoảng loạn khi không thể rút tiền gốc.

Khi Aave trở thành lối thoát thanh khoản của hacker, Spark trở thành lối thoát cho người dùng.

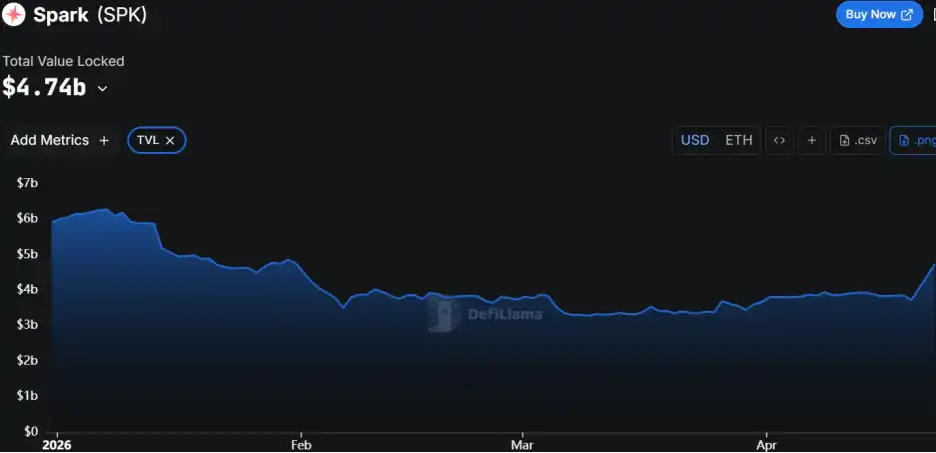

TVL của Spark không giảm mà tăng 1,3 tỷ USD, tổng quy mô đạt 4,74 tỷ USD. Số tiền này là phiếu tín nhiệm được thị trường bỏ ra bằng tiền thật.

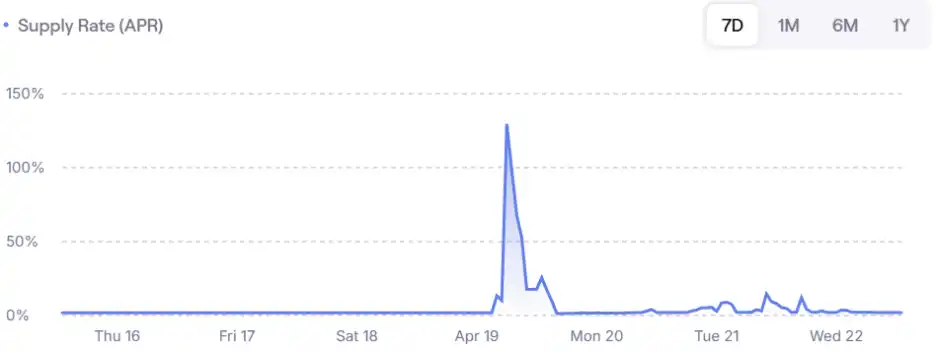

Do lượng lớn nhu cầu vay đổ vào Spark, cộng với thanh khoản khan hiếm cao, lãi suất tiền gửi ETH trên Spark trải qua một đợt tăng vọt kỳ lạ, từng lên mức 130%/năm, điều này cũng phản ánh trực tiếp mức phí bảo hiểm cực cao của tài sản an toàn.

Spark có thể đón nhận làn sóng nhu cầu này nhờ cấu trúc sinh thái độc đáo. Khác với Aave, nó là động cơ cho vay của hệ sinh thái Sky, dựa vào kho dự trữ USDS khổng lồ. Là tiền đồn thanh khoản của Sky, Spark không chỉ dựa vào tiền gửi bên ngoài, mà còn có thể nhận bổ sung stablecoin trực tiếp thông qua hạn mức tín dụng của Sky.

Hậu thuẫn thanh khoản "cấp ngân hàng trung ương" này cho phép nó luôn duy trì kênh rút tiền thông suốt ngay cả khi thị trường biến động mạnh.

Từ bỏ lòng tham TVL, Spark ngược dòng gỡ rsETH

Spark tránh được hố rsETH nhờ lựa chọn ngược dòng cách đây 3 tháng.

Cùng ngày khác số phận. Ngày 29/1, hai nền tảng cho vay lớn có logic xử lý token tái ký gửi thanh khoản (LRT) trái ngược nhau.

Aave ra sức toàn lực. Giao thức chính thức ra mắt rsETH E-Mode, cho phép người dùng vay đòn bẩy với tỷ lệ thế chấp cao (LTV) 93%. Mục tiêu của Aave là thu hút dòng chảy rsETH dự kiến 10 tỷ USD, khôi phục tỷ lệ sử dụng WETH và tăng tốc TVL cùng doanh thu.

Spark thận trọng rút lui. Giao thức thông qua hoạt động quản trị Spell ngừng hoàn toàn việc cung cấp mới rsETH và dần lượt loại bỏ nó khỏi danh sách tài sản.

Hành động này của Spark từng gây bất bình mạnh mẽ từ người dùng đòn bẩy vòng lặp ETH, họ thường thế chấp lặp lại các tài sản loại staking như stETH hoặc rsETH để chênh lệch lãi suất, việc gỡ bỏ của Spark buộc họ phải di chuyển vị thế, phần lớn trong số đó chảy sang Aave có chính sách nới lỏng hơn và lãi suất thấp hơn.

Lúc đó, cộng đồng nghi ngờ đội ngũ Spark "quá bảo thủ" hoặc "từ bỏ tăng trưởng". Không ai ngờ, bước đi này sau này có thể cứu cả giao thức.

Sau sự việc, Trưởng phòng chiến lược Spark monetsupply.eth chỉ ra trong bài phân tích, quyết định gỡ rsETH dựa trên cơ chế thắt chặt định hướng an toàn.

- Chi phí biên so với lợi ích biên: Nếu chi phí duy trì một tài sản vượt quá lợi ích sau điều chỉnh rủi ro mà nó mang lại cho giao thức, loại tài sản này sẽ bị dọn dẹp;

- Mức độ tập trung rủi ro: Tỷ lệ sử dụng rsETH trên Spark cực thấp, hầu như bị một địa chỉ ví độc quyền, rủi ro khó phân tán;

- Khảo sát sở thích người dùng: Người dùng cá voi duy nhất của rsETH bày tỏ sẵn sàng chủ động chuyển sang tài sản thế chấp trưởng thành hơn như wstETH hoặc weETH, tạo cơ hội cho giao thức dọn dẹp tài sản suôn sẻ.

Chính tính minh bạch và kỷ luật trong quyết định "không chạy theo TVL mù quáng" này đã giúp Spark tránh được mọi tổn thất tiềm ẩn có thể phát sinh từ việc hacker lợi dụng rsETH.

Hệ thống kiểm soát rủi ro đa tầng: Giới hạn tốc độ + Đệm lãi suất + Kiến trúc cách ly

PANews cho rằng, ngay cả khi không gỡ rsETH, kiến trúc của Spark cũng đủ để chống đỡ loại rủi ro này. So với Aave theo đuổi hiệu suất vốn mà hy sinh dự phòng an toàn, Spark xây dựng một hệ thống phòng thủ sâu đa tầng.

Spark triển khai giới hạn tốc độ gửi/vay nghiêm ngặt (Rate-Limited Caps), tức hạn mức vốn gửi và vay trong thời gian cố định tăng dần. Ngay cả rsETH vẫn chưa bị gỡ, kẻ tấn công cũng không thể gửi một lúc 290 triệu USD tài sản thế chấp như trên Aave. Thiết kế này ép buộc giới hạn quy mô rủi ro tối đa của một sự kiện đơn lẻ, đàn áp cứng tổn thất trong phạm vi có thể chịu đựng.

Spark duy trì trần lãi suất tương đối cao trong thời gian dài. Trong điều kiện thị trường ổn định, lãi suất vay cao mặc dù sẽ làm nản lòng người vay quá mức (vay đắt thì không vay), mặt khác thu hút nhiều người gửi tiền hơn (người gửi kiếm được nhiều hơn). Kết quả là bể luôn có thanh khoản, không "vay hết" dẫn đến mọi người muốn rút tiền cũng không rút được. Đặc biệt khi thị trường lao dốc, sẽ không bị tháo chạy vì thanh khoản cạn kiệt.

Khi tỷ lệ sử dụng bể vốn tăng, độ dốc đường cong lãi suất của Spark sẽ dốc hơn Aave, điều này tạo hai hậu quả rõ rệt:

-

Giảm đòn bẩy bắt buộc: Chi phí lãi vay cao ngất sẽ ép buộc người vay chủ động tìm thanh khoản trả nợ.

-

Thu hút bổ sung thanh khoản: Lợi suất tiền gửi năm cao sẽ nhanh chóng thu hút vốn đầu cơ bên ngoài vào, từ đó tháo gỡ nút chết tỷ lệ sử dụng 100%.

Kiến trúc mô-đun cách ly của Spark có khả năng kiểm soát mạnh trong quản lý rủi ro. Khi xử lý tài sản tổng hợp rủi ro cao như USDe, Spark cũng áp dụng thái độ thận trọng, cách ly chúng trong kho rủi ro sơ cấp cụ thể, đảm bảo ngay cả khi tài sản phân khúc nào đó gặp vấn đề, cũng không ảnh hưởng đến bể cho vay chính trên nền tảng.

Cuộc di cư thanh khoản từ Aave sang Spark, có nghĩa là vốn chuyển hướng từ theo đuổi lợi nhuận sang ổn định an toàn.

Dòng chảy trăm tỷ USD từ Aave, gióng chuông cảnh báo cho tất cả giao thức theo đuổi hiệu suất vốn cao. Trong điều kiện biên an toàn bị hy sinh, bất kỳ rủi ro liên quan bên ngoài nhỏ nào cũng có thể diễn biến thành khó khăn toàn cục của giao thức.

Sự trỗi dậy của Spark chứng minh, trong môi trường thị trường không chắc chắn, quyết định quản trị rủi ro thận trọng cùng việc thực thi chiến lược "ưu tiên rủi ro" mới là hào thành giá trị lâu dài hơn.