Tác giả: Zhou, ChainCatcher

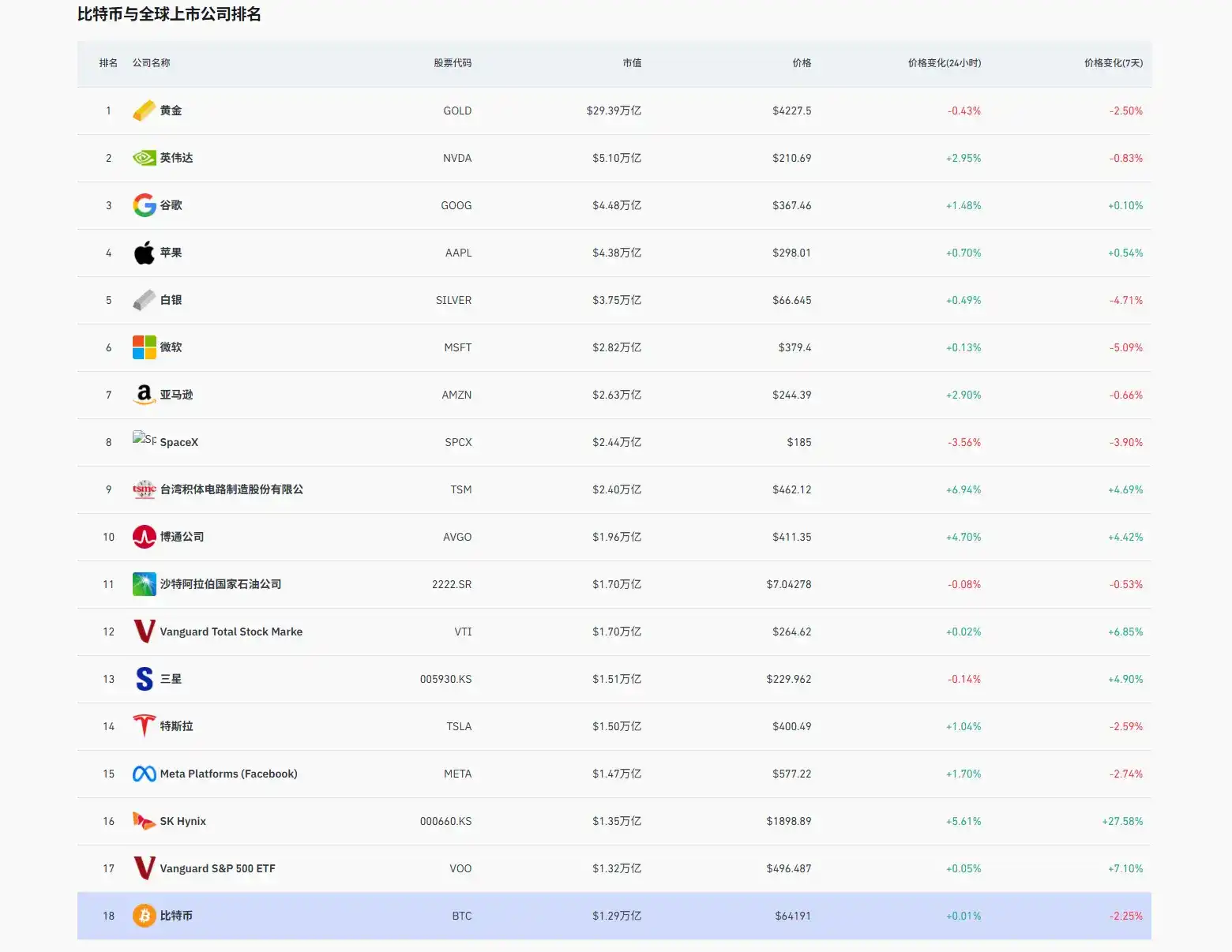

Ngày 22/6, giá cổ phiếu SK Hynix tăng mạnh đưa vốn hóa thị trường của công ty lên 1,35 nghìn tỷ USD, vượt qua tổng vốn hóa thị trường của Bitcoin vào khoảng 1,29 nghìn tỷ USD, và trong phiên đã có lúc vượt qua Samsung Electronics để trở thành doanh nghiệp có giá trị vốn hóa cao nhất Hàn Quốc.

Theo dữ liệu từ Coinglass, trong bảng xếp hạng tài sản toàn cầu, SK Hynix đã tăng lên vị trí thứ 16, còn Bitcoin đã tụt xuống vị trí thứ 18.

HBM và một ván cược kéo dài 13 năm

Động lực chính thúc đẩy đà tăng này của SK Hynix nằm ở HBM (Bộ nhớ băng thông cao). Việc đào tạo và suy luận AI đòi hỏi băng thông bộ nhớ cực cao, và SK Hynix là nhà cung cấp HBM chính cho NVIDIA, chiếm thị phần hơn 60%.

Số liệu báo cáo tài chính cho thấy, doanh thu Q1 của SK Hynix đạt 52,58 nghìn tỷ won, lợi nhuận hoạt động 37,61 nghìn tỷ won, với tỷ suất lợi nhuận lên tới 72%. Các nhà phân tích hiện dự đoán lợi nhuận hoạt động Q2 của SK Hynix sẽ vào khoảng 62~65 nghìn tỷ won, một số công ty chứng khoán lạc quan đã điều chỉnh dự báo lên trên 68 nghìn tỷ won.

Đầu tháng 4 năm nay, hầu hết kỳ vọng của thị trường cho Q2 vẫn trong khoảng 50 nghìn tỷ won, nhưng sau đó khi giá bộ nhớ tiếp tục mạnh, các công ty chứng khoán đã phổ biến điều chỉnh tăng mạnh. Ban lãnh đạo cho biết trong cuộc họp báo cáo tài chính rằng tình trạng thiếu hụt bộ nhớ cấu trúc do AI gây ra sẽ kéo dài ít nhất vài năm, và có kế hoạch tăng đáng kể chi tiêu vốn để mở rộng năng lực sản xuất tiên tiến.

Được biết, SK Hynix đã bắt đầu đặt cược vào công nghệ HBM từ năm 2009, khi đó thị trường hầu như không ai quan tâm đến công nghệ phức tạp và nhu cầu ban đầu còn hạn chế này. Từ HBM thế hệ đầu tiên đến HBM3E, ván cược đặt hết vào một thứ này đã kéo dài gần 13 năm, cho đến khi ChatGPT xuất hiện mới đến thời khắc đăng quang.

Nguồn ảnh: AI tạo

SK Hynix có được ngày hôm nay không thể thiếu một sự hỗ trợ then chốt từ bên ngoài. Sau khi bong bóng dot-com vỡ vào năm 2001, Hynix chìm sâu trong khủng hoảng nợ, giá cổ phiếu từng giảm xuống mức cổ phiếu rác, thậm chí từng đàm phán bán công ty với Micron Technology nhưng cuối cùng thất bại. Mười năm sau đó, công ty về cơ bản nằm dưới sự kiểm soát của các chủ nợ.

Năm 2012, Chủ tịch Tập đoàn SK, Choi Tae-won, bất chấp sự phản đối của hội đồng quản trị, thông qua công ty con đầu tư nắm giữ SK Square để mua lại với giá khoảng 3 tỷ USD, đổi tên thành SK Hynix, và bơm một lượng vốn nghiên cứu phát triển lớn. Chính khoản đầu tư này đã giúp công ty tiếp tục theo đuổi công nghệ HBM khi đó vẫn còn là một lĩnh vực ngách lạnh lẫm. Hiện tại SK Square nắm giữ khoảng 20% cổ phần của SK Hynix, là cổ đông đơn lẻ lớn nhất.

Đáng chú ý là, bản thân SK Square cũng từng thử bước vào thị trường tiền mã hóa. Năm 2021, họ mua 35% cổ phần của sàn giao dịch tiền mã hóa Hàn Quốc Korbit với giá khoảng 90 tỷ won, và lên kế hoạch phát hành token riêng SK Coin. Theo các báo cáo công khai, sau khi thị trường nguội lạnh mạnh do sự sụp đổ của Terra/LUNA năm 2022, kế hoạch phát hành SK Coin đã bị hoãn lại và từ đó không có tiến triển thực chất nào.

Theo nguồn tin của Reuters, SK Hynix có kế hoạch niêm yết trên Nasdaq sớm nhất vào tháng 8 năm nay, điều này sẽ giảm rào cản giao dịch cho các quỹ tổ chức và quỹ chỉ số thụ động của Mỹ, có thể thu hút thêm dòng vốn chảy vào. CEO NVIDIA, Jensen Huang, gần đây cũng cho biết, sự hợp tác giữa NVIDIA và SK Hynix trong tương lai có thể mang lại cơ hội thương mại trị giá hàng nghìn tỷ USD cho Hàn Quốc.

Vốn đầu tư vì sao chấp nhận trả giá? Crypto AI trong tấm gương

Trong làn sóng AI lần này, thị trường sẵn sàng trả mức phí bảo hiểm cao hơn cho các mắt xích đã có đơn đặt hàng thực tế và tồn tại nút thắt cung cấp có thể thấy rõ. Sức mạnh tính toán, bộ nhớ, điện năng - những tài sản tham gia trực tiếp vào cung cấp AI - vì doanh thu có thể định lượng và rào cản có thể kiểm chứng, đã được ưu tiên phân bổ vốn.

Năng lực sản xuất HBM tập trung cao độ trong tay ba công ty SK Hynix, Samsung và Micron, với chu kỳ mở rộng sản xuất kéo dài 2 đến 3 năm. Sự khan hiếm ở tầng vật lý này không được xây dựng bằng câu chuyện, mà bị khóa chặt bởi chu kỳ năng lực sản xuất và rào cản kỹ thuật. Logic định giá của ngành lưu trữ cũng đang chuyển từ "cổ phiếu chu kỳ" sang "cổ phiếu tăng trưởng".

Việc vốn hóa thị trường của SK Hynix vượt qua Bitcoin là một tuyên bố công khai của thị trường vốn về hai loại khan hiếm. Tầng vật lý đã hình thành rào cản cao như vậy, tình thế của Crypto AI cũng đáng được xem xét lại.

Lĩnh vực Crypto AI hai năm nay luôn kể một câu chuyện: sức mạnh tính toán phi tập trung sẽ định hình lại cơ sở hạ tầng AI, mạng lưới mở sẽ vượt qua các trung tâm dữ liệu doanh nghiệp khép kín. Tiềm năng của hướng đi này là có thật, nhưng đứng trước con số vốn hóa thị trường của SK Hynix hôm nay, có vài thực tế đáng phải đối diện.

Báo cáo IC3 do Đại học Cornell cùng 12 trường đại học khác công bố chỉ ra rằng, sự hội tụ giữa Crypto và AI hiện vẫn ở giai đoạn đầu, sự ồn ào xung quanh lĩnh vực giao thoa này đã lấn át tiến triển thực tế. Sức mạnh tính toán phi tập trung, thị trường dữ liệu và quản trị, phần lớn vẫn dừng ở giai đoạn ý tưởng.

Cụ thể đến cấp độ dự án, lấy dự án tiêu biểu nhất trong lĩnh vực Crypto AI là Bittensor làm ví dụ, token TAO của họ đã giảm 20% trong 3 tháng qua. Đồng sáng lập Bittensor, const, đã đăng trên nền tảng X rằng, tầng khuyến khích kinh tế của dự án vẫn do đội ngũ lõi dẫn dắt, họ chọn đánh đổi bằng cách duy trì tính tập trung để đổi lấy vòng lặp phát triển nhanh, dự kiến cần thêm một năm rưỡi nữa mới hoàn thành xây dựng cơ chế lõi. Nói cách khác, cơ chế nền tảng của họ vẫn đang được sửa chữa.

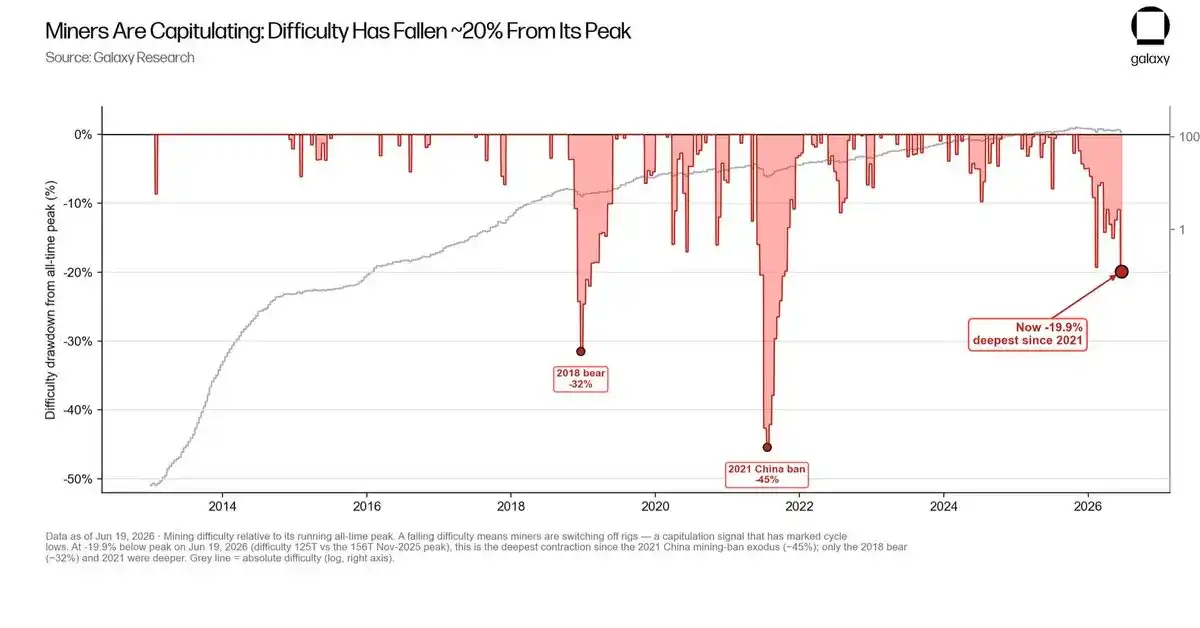

Các doanh nghiệp khai thác tiền mã hóa gần với tầng phần cứng hơn, tình thế cũng không dễ dàng. Theo dữ liệu từ Galaxy Research, các thợ đào Bitcoin đang bước vào "thời kỳ đầu hàng", độ khó khai thác hiện tại của mạng lưới đã giảm hơn 20% so với mức cao lịch sử, mức sụt giảm lớn nhất kể từ đợt đàn áp khai thác Bitcoin của Trung Quốc năm 2021, một số thợ đào liên tục rút khỏi mạng lưới hoặc tắt thiết bị.

Để tìm cách chuyển đổi, các công ty khai thác như Core Scientific, TeraWulf, Hut 8 đều công bố tham gia vào lĩnh vực AI và điện toán hiệu suất cao. Nhưng theo báo cáo của VanEck, sự chuyển đổi này đối mặt với khoảng cách vốn ngắn hạn khoảng 50 tỷ USD, nhu cầu vốn dài hạn khoảng 2210 tỷ USD, và hiện ngành chỉ mới giao được khoảng 25% công suất AI đã cho thuê - những công ty bỏ lỡ cột mốc xây dựng đã phải đối mặt với việc bị nhà đầu tư hạ xếp hạng.

Báo cáo IC3 do Đại học Cornell cùng 12 trường đại học khác công bố cũng đề cập rằng, sự hội tụ giữa Crypto và AI hiện vẫn ở giai đoạn đầu, sự ồn ào xung quanh lĩnh vực giao thoa này đã lấn át tiến triển thực tế. Sức mạnh tính toán phi tập trung, thị trường dữ liệu và quản trị, phần lớn vẫn dừng ở giai đoạn ý tưởng.

Về phương diện vốn, Arthur Hayes trong bài viết gần đây "Reality Test" chỉ ra rằng, kể từ khi ChatGPT ra mắt năm 2022, ngành AI đã phát hành tổng cộng khoảng 1,5 nghìn tỷ USD nợ, tương đương với mức tăng M2 của USD trong cùng kỳ - AI gần như đã hút hết toàn bộ thanh khoản mới tăng, Bitcoin chưa từng có cơ hội. Hayes cho rằng đây không phải là logic "AI giảm thì vốn sẽ chảy về Crypto". Các đợt IPO với quy mô lớn sắp tới của Anthropic và OpenAI sẽ tiếp tục hút vốn trên thị trường, một khi bong bóng AI vỡ, việc ngân hàng thắt chặt tín dụng sẽ đồng thời siết chặt thanh khoản, Bitcoin sẽ bị bán tháo cùng với AI.

Từ nửa cuối năm ngoái, không ít nhà giao dịch vốn hoạt động tích cực trên thị trường tiền mã hóa đã bắt đầu chuyển sự chú ý sang thị trường chứng khoán Mỹ và Hàn Quốc, đuổi theo cơn sốt phần cứng AI. Logic dòng vốn chảy vào cơ sở hạ tầng AI cũng rất đơn giản và trực tiếp: đơn hàng thực, rào cản vật lý, tỷ suất lợi nhuận có thể định lượng.

Tính xác định này chính là lý do cơ bản khiến vốn sẵn sàng trả mức phí bảo hiểm cao vào lúc này, trong khi câu chuyện AI của thị trường tiền mã hóa thiếu chính thứ xác định đó.

Nói cách khác, lợi nhuận từ cơ sở hạ tầng AI hiện có xu hướng được thu về bởi các chủ thể có rào cản kỹ thuật và năng lực cung cấp thực sự. Trong quá trình này, mạng lưới tiền mã hóa cần xác định rõ hơn vị trí của mình trong chuỗi giá trị.