Tác giả: Chloe, ChainCatcher

Tuần trước, Open Standard giới thiệu stablecoin USD OpenUSD (OUSD), và trình làng một danh sách "đội hình" hùng hậu, với hơn 140 doanh nghiệp cùng lúc đứng ra ủng hộ, từ Visa, Mastercard, Stripe, American Express, đến BlackRock, BNY, Standard Chartered, rồi Google, Shopify, Samsung, Coinbase, Solana, Ripple. Tin tức vừa ra, cổ phiếu Circle ngay hôm đó đã giảm giá, nhưng chỉ vài ngày sau, danh sách hào nhoáng này bắt đầu xuất hiện những vết nứt.

Nhiều doanh nghiệp Hàn Quốc lên tiếng phủ nhận

OUSD do Zach Abrams, đồng sáng lập Bridge (Bridge bị Stripe mua lại vào năm 2024), dẫn dắt, chủ trương ba điều khác biệt so với các stablecoin hiện có: tạo và mua lại với phí bằng không, không có giới hạn khối lượng giao dịch, và phân phối phần lớn lợi nhuận từ tài sản dự trữ cho các đối tác thúc đẩy việc áp dụng, thay vì do bên phát hành độc chiếm. Về quản trị, nó không có một bên kiểm soát duy nhất, mà được quyết định tập thể bởi một hội đồng quản trị gồm các đối tác, cấu trúc giống mạng lưới thanh toán như Visa, Mastercard hơn, kế hoạch ban đầu sẽ ra mắt trên bốn blockchain: Solana, Polygon, Aptos, Stellar.

Nhưng theo báo cáo của tờ Chosun Biz (Hàn Quốc) vào ngày 3 tháng 7, nhiều trong số 13 doanh nghiệp Hàn Quốc có trong danh sách đã lên tiếng phủ nhận. Samsung Electronics cho biết, hai bên chưa từng có bất kỳ thương lượng chính thức nào, công ty thậm chí không rõ mình sẽ đóng vai trò gì trong liên minh. Shinhan Financial Group, Dunamu (công ty mẹ của Upbit) và K Bank đều có tuyên bố gần như giống hệt nhau: Open Standard chỉ đến hỏi "có sẵn lòng tham gia không", câu trả lời của họ chỉ là "sẽ đánh giá xem", nhưng tên lại trực tiếp xuất hiện trong danh sách thành viên chính thức. Thậm chí lúng túng hơn, một công ty cho biết, họ phát hiện ra mình được liệt kê thông qua tin tức địa phương, và phản hồi ban đầu của họ chỉ là "nếu mọi thứ suôn sẻ sẽ xem xét", và cảm thấy bất ngờ khi được đưa vào liên minh.

Sự nghi ngờ này không chỉ ở Hàn Quốc. Gabor Gurbacs, người sáng lập OpenAssets của Mỹ, cho biết, một số khách hàng của ông trong danh sách nói rằng họ chưa từng ký kết hoặc đồng ý bất cứ điều gì, chỉ có thể suy đoán rằng "hoặc là truyền thông bóp méo nghiêm trọng, hoặc là danh sách người tham gia này có tính chất gây hiểu nhầm". Một cách khách quan mà nói, danh sách này không hoàn toàn là hư cấu, các công ty như Mastercard, Stripe, Visa, Coinbase, BlackRock, BNY, Adyen thực sự có các lãnh đạo cấp cao đứng tên ủng hộ, Stripe thậm chí bày tỏ ý định để OUSD trở thành stablecoin mặc định cho các thương nhân trên nền tảng của mình.

Sự tranh cãi thực sự nằm ở chỗ mô hình của OUSD là chia sẻ lợi nhuận dự trữ, việc được liệt kê là đối tác đồng nghĩa với việc ngầm chỉ được hưởng lợi ích kinh tế, điều này khiến việc có tham gia chính thức hay không không còn chỉ là vấn đề văn bản quan hệ công chúng, mà là vấn đề kinh doanh và uy tín thực sự.

Danh tiếng chất đống thành thói quen marketing, quá khứ cũng từng có "liên minh toàn sao" từ thiên đường rơi xuống

Việc sử dụng danh tiếng của các gã khổng lồ để xây dựng thanh thế là thói quen marketing lâu đời trong ngành công nghiệp tiền mã hóa.

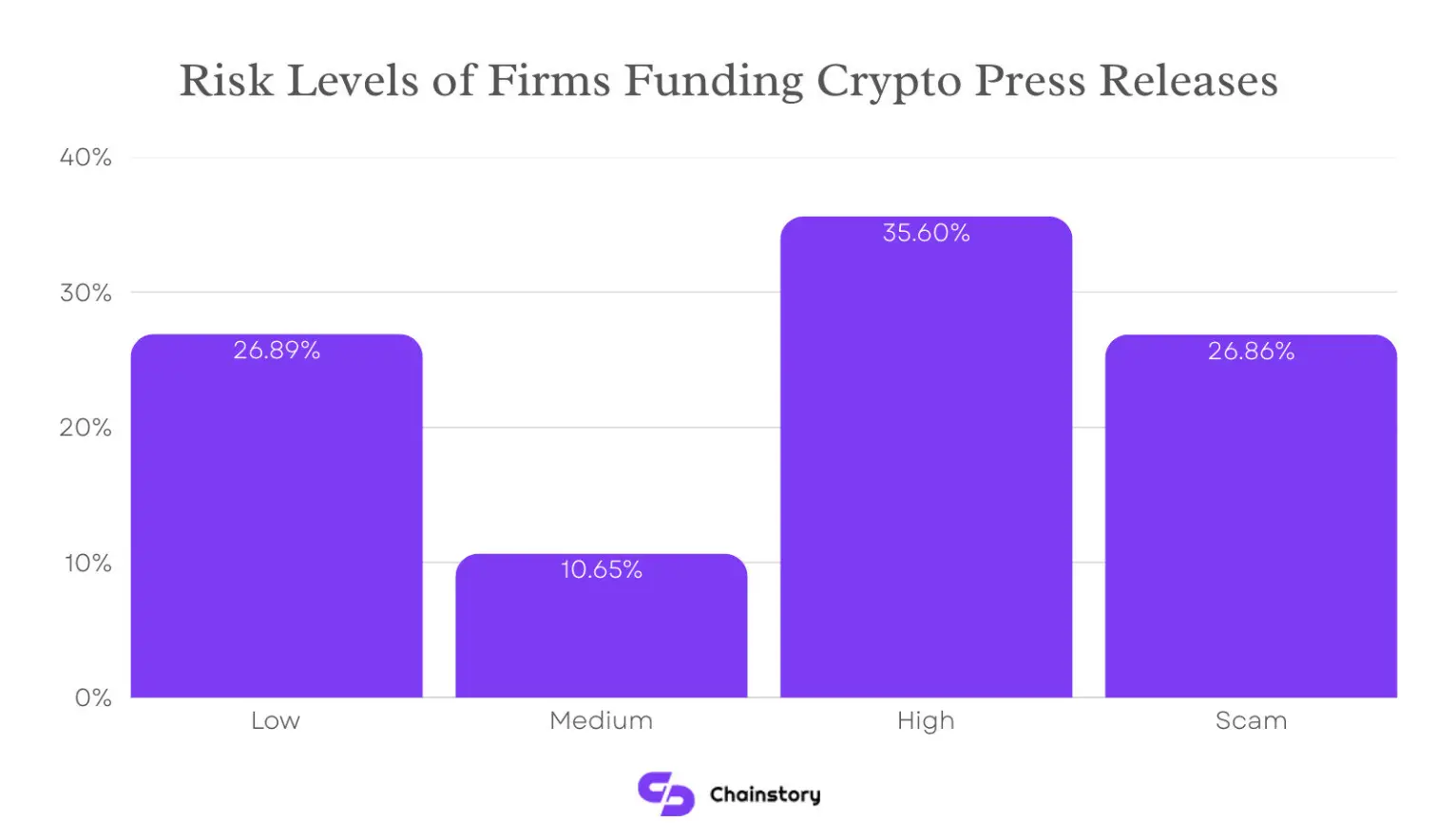

Chainstory phân tích gần ba nghìn thông cáo báo chí về tiền mã hóa trong nửa cuối năm 2025, các dự án được đánh giá là rủi ro cao chiếm 35.6% tổng số dự án công bố, các dự án bị đánh dấu là lừa đảo chiếm 26.9%. Những hạng mục đáng ngờ này cộng lại chiếm hơn 62% tổng số thông cáo báo chí. Đồng thời, các dự án rủi ro thấp chỉ chiếm khoảng 27% tổng số thông cáo báo chí.

Nếu muốn nói về việc "liên minh toàn sao" đã rơi từ thiên đường xuống thế nào, ví dụ điển hình và phù hợp nhất là Libra của Facebook.

Mùa hè năm 2019, Facebook với một sách trắng đã tuyên bố cao độ sẽ phát hành stablecoin Libra, đội hình của nó xa hoa có thể nói là chưa từng có: về phía thanh toán có Visa, Mastercard, PayPal, Stripe, thương mại điện tử có eBay, Shopify, lĩnh vực tiền mã hóa có Coinbase, ngay cả các quỹ đầu tư mạo hiểm hàng đầu như a16z cũng có tên trong danh sách. Gần như một nửa thung lũng Silicon đang vẫy cờ hò reo cho nó.

Sau đó, một phiên điều trần tại Quốc hội đã xoay chuyển số phận. Các chính phủ lo ngại về tác động đến tiền tệ chủ quyền và vị thế của đồng đô la, Pháp là nước đầu tiên phản đối, trong khi Quốc hội Mỹ truy vấn không ngừng về các bê bối quyền riêng tư và dữ liệu trong quá khứ của Facebook, nghi ngờ "tại sao lại là công ty này làm việc này". Áp lực quản lý nhanh chóng lan sang các đồng minh. Ngày 4 tháng 10 năm 2019, PayPal rút lui đầu tiên; chỉ một tuần sau, Stripe, Visa, eBay, Mastercard rút lui tập thể. Và tất cả những điều này xảy ra chỉ vài ngày trước khi cuộc họp đầu tiên của Hội đồng quản trị Libra được tổ chức, cuộc họp đầu tiên chưa diễn ra, cả nhóm đã gần như tan rã.

Câu chuyện sau đó là một loạt những hy sinh cắt cánh tay: đổi tên thành Diem, chuyển trụ sở chính từ Thụy Sĩ về Mỹ, neo giá trị đồng tiền duy nhất với đô la Mỹ, vận hành độc lập tách khỏi Facebook, các nhân vật chủ chốt lần lượt ra đi. Đến năm 2022, toàn bộ dự án chính thức đóng cửa với việc bán tài sản cho Silvergate với giá khoảng 200 triệu đô la.

Bài học của Libra không nằm ở chiến lược phát hành tiền sai lầm, mà là một danh sách liên minh dù sáng chói đến đâu cũng không bằng một sản phẩm có thể vận hành, càng không bằng các kênh thực tế đã sẵn sàng. Trùng hợp là Visa, Mastercard, Stripe, những người đã từ bỏ Libra năm xưa, giờ đây chính là tấm biển hiệu trong danh sách của OUSD. Cùng một nhóm gã khổng lồ, đổi một liên minh khác, câu chuyện có khác đi hay không, vẫn chưa ai biết.

CEO Circle mở rộng vòng tay chào đón cạnh tranh

Trước sự đến như triều dâng của OUSD, CEO Circle Jeremy Allaire cho biết ông hoan nghênh cạnh tranh, và thẳng thắn chỉ ra bản chất của ngành kinh doanh này trong mắt ông: mạng lưới stablecoin là ngành kinh doanh của nền tảng và hiệu ứng mạng, cấu trúc thị trường có xu hướng kẻ thắng ăn tất, và loại mạng lưới này cần rất nhiều thời gian mới xây dựng được.

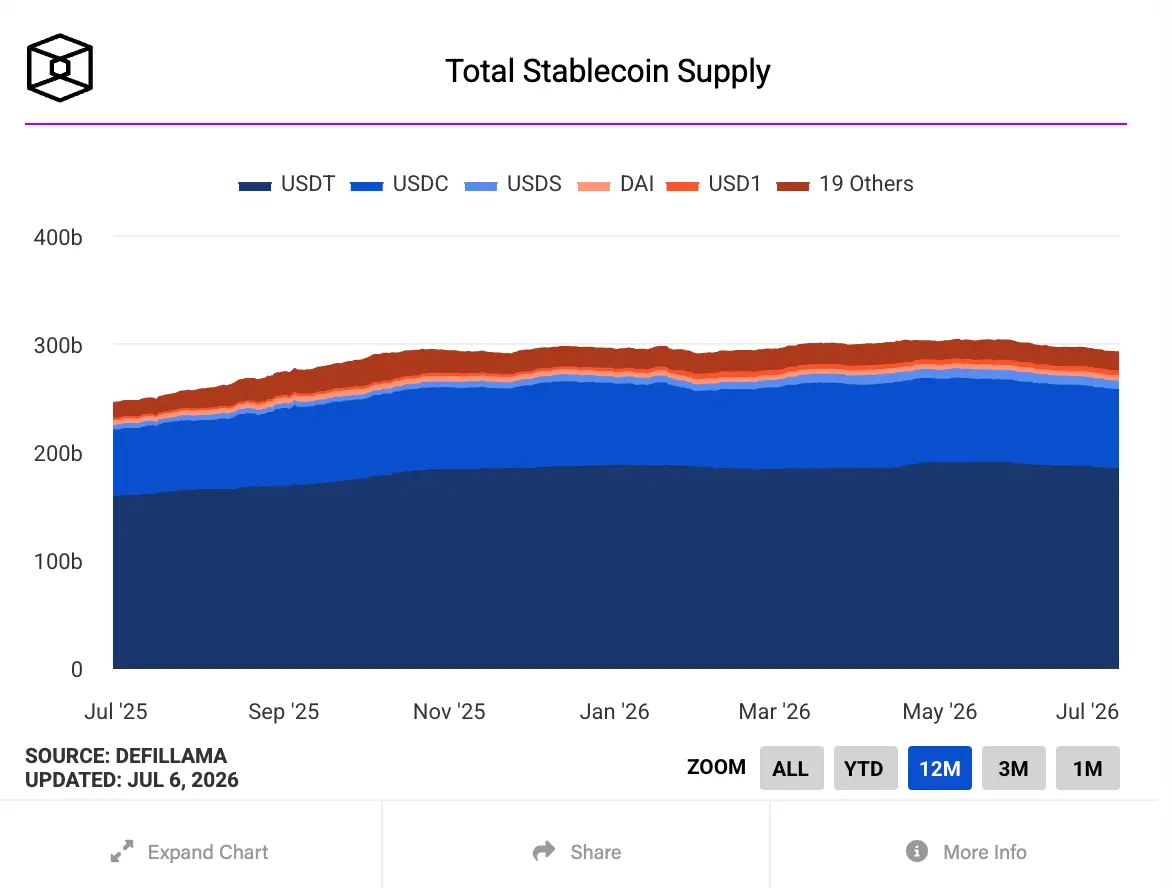

Theo bảng điều khiển dữ liệu của The Block, tổng vốn hóa thị trường của các stablecoin neo theo đô la đã vượt quá 2.910 tỷ đô la, trong đó USDT của Tether chiếm khoảng 1.843 tỷ đô la, còn USDC của Circle vượt quá 730 tỷ đô la.

Ngoài ra, về điểm bán hàng "tạo và mua lại miễn phí" của OUSD, ông cho rằng thực tế thị trường thường buộc các dự án điều chỉnh cách làm, Circle dựa vào cơ chế hợp đồng để xử lý, chứ không phải miễn phí một cách cứng nhắc. Về "chia phần cho mọi người", ông thẳng thắn nói rằng phân phối toàn bộ doanh thu bằng cách "bỏ đói cơ sở hạ tầng", dẫn đến đầu tư hệ thống không đủ, nền tảng mãi mãi không thể lớn mạnh.

Và còn có quan điểm của ông về "mô hình liên minh". Allaire cho rằng: Các sản phẩm kiểu liên minh có thành tích lịch sử rất tệ trong việc đạt được quy mô, phù hợp thị trường sản phẩm, thậm chí chỉ là tính linh hoạt cơ bản, "một nhóm lớn các công ty lớn tập hợp lại với nhau, phối hợp kém, động cơ lệch lạc, tiến độ chậm chạp, và thường xuyên nuôi dưỡng ý đồ riêng 'bỏ đói' chính liên minh." Ông cũng quan sát thấy rằng khi thành lập loại liên minh này, mọi người đều vội vàng đặt logo lên danh sách, đứng lên ủng hộ, rồi cao điệu tuyên truyền tính mở, nhưng nhìn lại, các bộ phận kinh doanh của từng bên vẫn sẽ đưa ra quyết định tối ưu cho khách hàng.

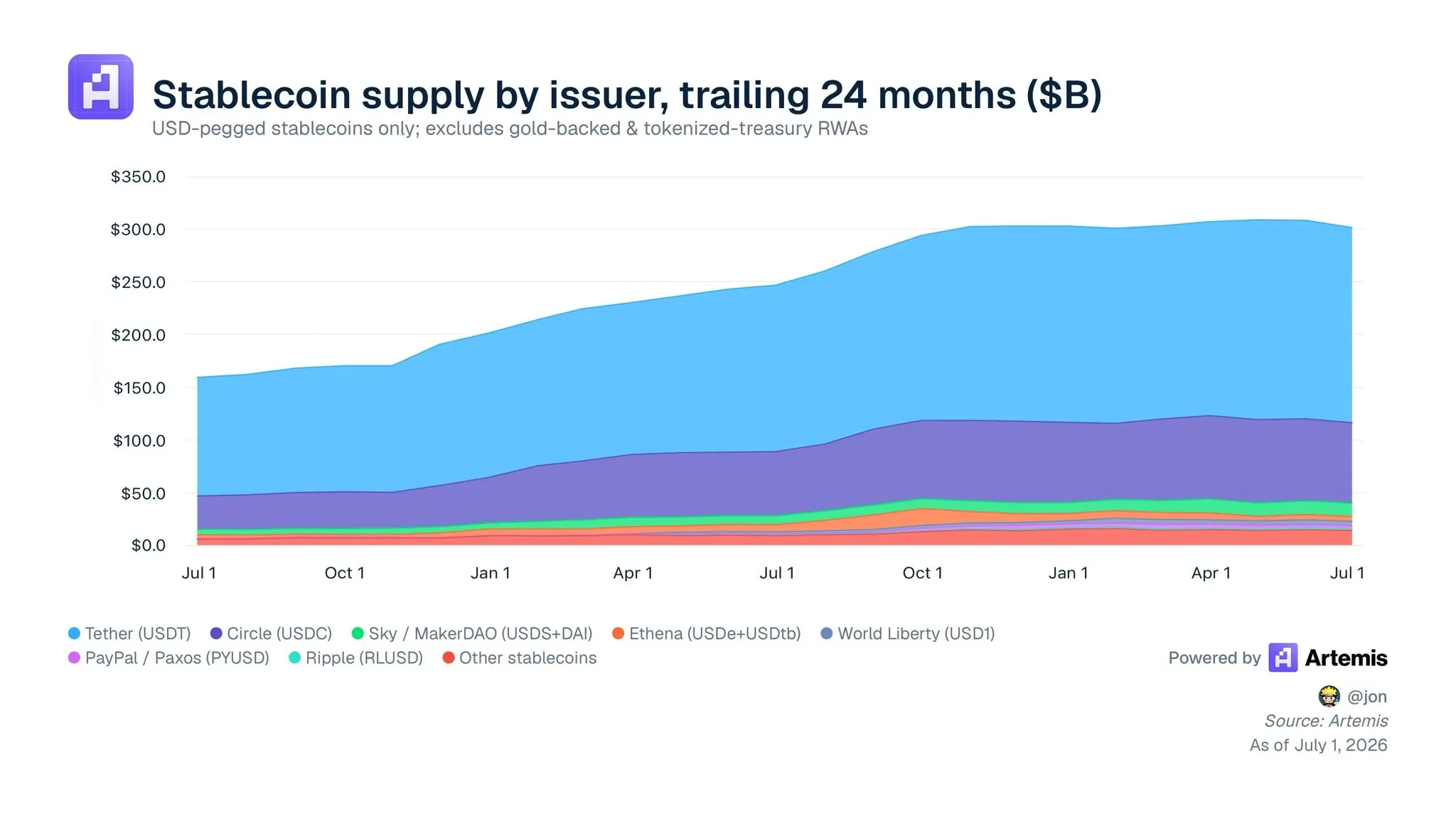

Theo thống kê của cơ quan bên thứ ba Artemis, tính đến tháng 7 năm 2026, tổng cung lượng stablecoin USD là khoảng 3.000 tỷ đô la, USDT khoảng 1.800 tỷ, USDC khoảng 780 tỷ, tổng cộng hai đồng này chiếm gần 90%; tất cả các stablecoin mới vào ngành cộng lại khoảng 400 tỷ, chỉ là một thanh nhỏ ở đáy biểu đồ xếp chồng. Allaire cho rằng, nhiều stablecoin có thể có lưu thông lượng, nhưng phần lớn đến từ khuyến mãi và khích lệ, lượng sử dụng thực tế cực kỳ hạn chế, bởi vì tính thanh khoản và tính hữu ích mạng lưới đều không thể chống đỡ được.

Kết luận

Có thể nói, thành công của stablecoin không phải nhờ kéo một nhóm thành viên liên minh đến giúp marketing, mà phụ thuộc vào việc nó có những kịch bản sử dụng thực tế và người dùng thực tế hay không, bao gồm các kịch bản cụ thể như thanh toán B2B, thanh toán cho thương nhân, lương xuyên biên giới, v.v.

Tuy nhiên chúng ta vẫn chưa thể phán đoán kết cục cuối cùng của OUSD, nó thực sự có sự bảo đảm bằng tiền thật từ các gã khổng lồ, và cũng có một mô hình sản phẩm khác biệt so với cấu trúc thị trường cũ, chưa chắc sẽ đi theo con đường cũ của Libra. Chỉ là làn sóng gió này hé mở ra một vấn đề lặp đi lặp lại trong ngành công nghiệp tiền mã hóa: liên minh của các gã khổng lồ có thể khiến một dự án trở nên nổi tiếng trước khi ra mắt, nhưng vị thế của USDT và USDC được xây dựng dựa trên các kịch bản sử dụng thực tế như sàn giao dịch, DeFi, thanh toán và lưu lượng xuyên biên giới. Trước đó, OUSD rốt cuộc chỉ là một tấm séc không có tiền mặt cho thị trường? Thị trường sẽ tự đưa ra câu trả lời.