Chủ tịch Cục Dự trữ Liên bang Kevin Warsh không công bố cắt giảm lãi suất, khi nói về lạm phát, ông cho biết kỳ vọng và rủi ro lạm phát đã giảm trong vài tuần qua. Ông cũng nhắc lại, Fed sẽ bảo vệ mục tiêu lạm phát 2%.

Nửa câu sau không thiên về chính sách tiền tệ nới lỏng, nhưng thị trường đã nhận trước nửa câu đầu. Bitcoin nhanh chóng phục hồi từ mức thấp, tiếp cận lại ngưỡng 60.000 USD. Sau đó, dữ liệu việc làm Mỹ yếu đi, kỳ vọng tăng lãi suất tiếp tục giảm nhiệt, diễn biến thị trường đi từ "sửa chữa" trở thành "tiếp sức".

Trong vài tuần qua, điều thị trường sợ nhất là Fed tiếp tục duy trì lãi suất ở mức cao, thậm chí nâng cao lại kỳ vọng thắt chặt. Đối với Bitcoin, đây không phải là một nhận định vĩ mô trừu tượng. Kỳ vọng lãi suất càng cứng, không gian định giá tài sản rủi ro càng hẹp, và các vị thế đòn bẩy càng dễ bị xóa sổ trước.

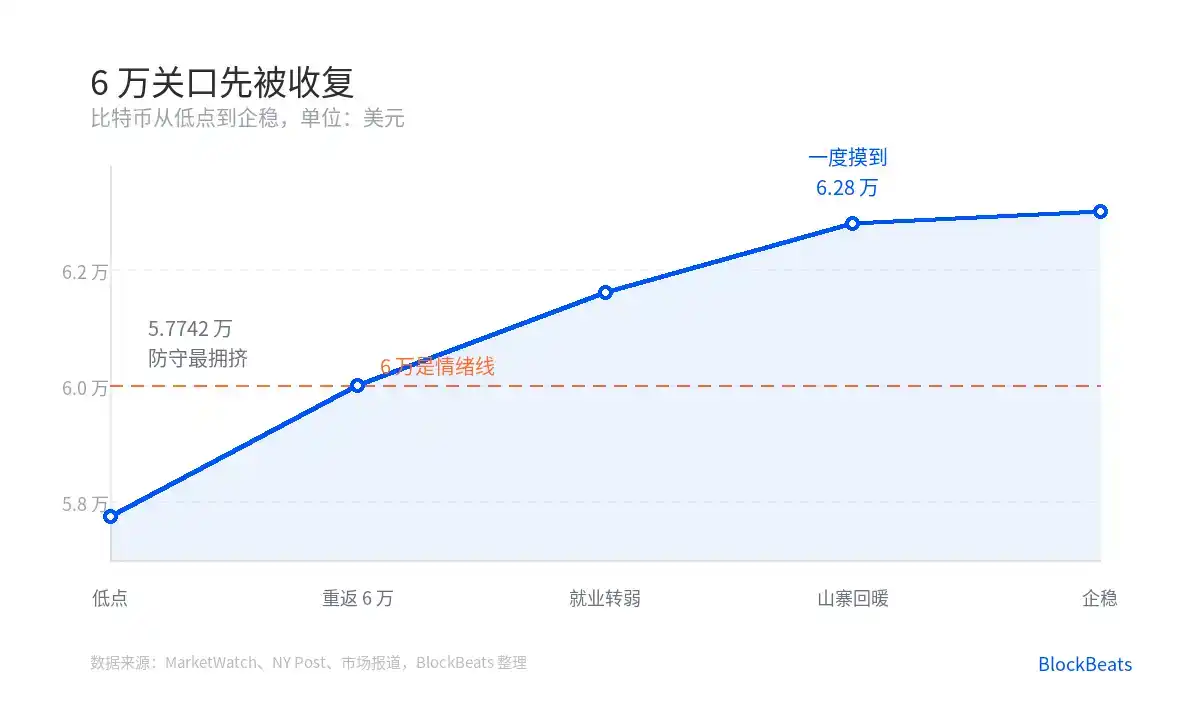

Sau khi Warsh giảm nhẹ rủi ro lạm phát, thị trường trước tiên định giá lại "áp lực tăng lãi suất". Sau khi dữ liệu việc làm yếu, hướng đi này lại được đẩy thêm một bước. Bitcoin từ vùng khoảng 57.742 USD quay trở lại trên mức 60.000 USD, biến động giá có vẻ nhanh, về bản chất là thị trường đang rút lại giao dịch hoảng loạn của đợt trước.

Trên Deribit, các nhà giao dịch tập trung mua quyền chọn bán (put option) ở mức 50.000 USD. Hợp đồng tương lai vĩnh viễn của Vàng (Gold perpetual futures) đạt mức cao kỷ lục về số lượng hợp đồng mở. Mặt kỹ thuật lại xuất hiện tín hiệu "cắt chéo tử thần" (death cross). Vài tín hiệu chồng chéo với nhau, cho thấy thị trường không chỉ đơn giản là kỳ vọng giảm, mà đang mua bảo hiểm cho sự sụt giảm.

Điều này khác với sự điều chỉnh bình thường. Trong điều chỉnh bình thường, người bán chỉ muốn thoát. Trong phòng thủ hoảng loạn, các nhà giao dịch sẽ đồng thời mua quyền chọn bán, mua tài sản trú ẩn, giảm đòn bẩy. Khi giá chạm đến điểm then chốt, thanh lý sẽ khuếch đại biến động.

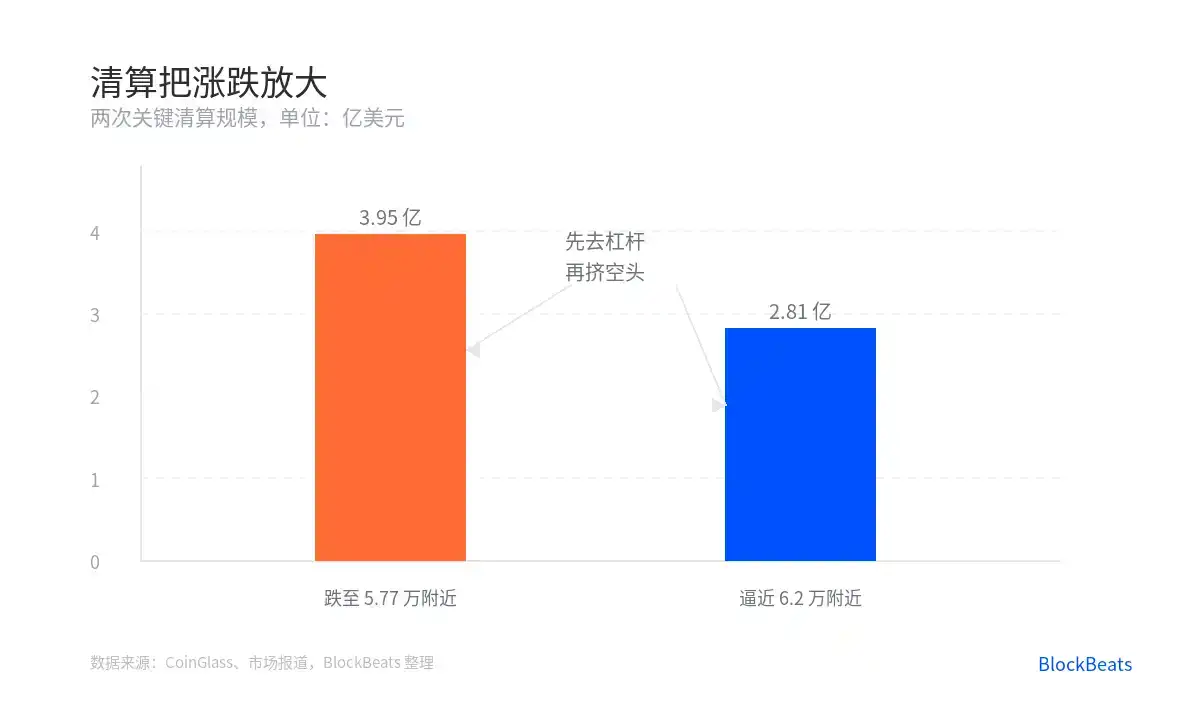

Số liệu từ CoinGlass cho thấy, khi Bitcoin giảm xuống vùng khoảng 57.700 USD, đã kích hoạt thanh lý khoảng 395 triệu USD. Con số này cho thấy việc giá giảm không chỉ được thúc đẩy bởi lực bán, mà còn bởi các vị thế đòn bẩy buộc phải thoát ra.

Sau khi buộc phải thoát ra, thị trường thậm chí dễ phục hồi hơn.

Lý do rất trực tiếp. Đợt giảm trước đã xóa sổ một phần đòn bẩy long (mua kỳ vọng tăng), cũng đẩy tâm lý phòng thủ lên cao. Khi tin tức vĩ mô chuyển biến lề nới lỏng, giá chỉ cần trở lại gần mốc then chốt, sẽ khiến phe short (bán khống) bắt đầu căng thẳng. Việc đóng vị thế short về bản chất cũng là mua vào. Giá càng đi lên, càng buộc nhiều vị thế short hơn phải rút lui.

Đây chính là lực đẩy tầng thứ hai. Khi Ethereum và Solana dẫn dắt đà tăng, Bitcoin từng tiếp cận 62.000 USD, khoảng 281 triệu USD cược short bị thanh lý. Nó không phải là niềm tin mới được thêm vào, mà là phản lực từ cấu trúc vị thế.

Vì vậy, đợt phục hồi này không thể chỉ quy cho một câu nói của Warsh. Cách phân tích chính xác hơn là ba giai đoạn.

Giai đoạn một, rủi ro lạm phát được giảm nhẹ, mối lo ngại của thị trường về lộ trình của Fed dịu đi. Giai đoạn hai, dữ liệu việc làm yếu, kỳ vọng tăng lãi suất tiếp tục bị đè xuống. Giai đoạn ba, các vị thế short buộc phải bù đắp, đẩy giá giao ngay đi nhanh hơn.

Nếu chỉ nhìn giai đoạn một, diễn biến dễ bị hiểu thành "lợi thế vĩ mô". Nếu chỉ nhìn giai đoạn ba, lại dễ nhầm tưởng đây là sự phục hồi thuần kỹ thuật. Cấu trúc thực sự nằm ở chỗ, cả hai xảy ra trong cùng một khoảng thời gian. Yếu tố vĩ mô cho lý do giá đi lên, vị thế cho tốc độ giá đi lên.

Phản ứng của altcoin (tiền điện tử thay thế) cũng cho thấy đây không phải là diễn biến của riêng một đồng tiền.

Sau khi Bitcoin đứng vững lại trên 60.000 USD, Ethereum, Solana và Dogecoin đồng loạt tăng. Sau đó, Ethereum dẫn dắt đà tăng trong các loại tiền mã hóa chính, tăng khoảng 12% trong tuần qua. Khi tiền bắt đầu chảy từ Bitcoin sang Ethereum và Solana, thị trường giao dịch không còn chỉ là "Bitcoin có giữ vững được hay không".

Chỉ số Mùa Altcoin (Altcoin Season Index) của CoinMarketCap tăng lên 52/100, mức cao nhất trong ba tháng. Vị trí này rất tinh tế. Nó vừa vượt qua đường trung bình, cho thấy sự thèm ăn rủi ro thực sự đã quay lại, nhưng chưa đến giai đoạn altcoin kích động toàn diện.

Đây cũng là điều đầu tiên cần lưu ý. Tâm lý altcoin ấm lên, không đồng nghĩa với việc mùa altcoin đã được xác nhận.

Mùa altcoin thực sự thường cần sự lan tỏa vốn rộng rãi hơn. Hiện tại giống như việc sau khi Bitcoin ngừng giảm, thị trường trước tiên mua lại các đồng tiền vốn hóa lớn có tính thanh khoản tốt. Ethereum và Solana có thể vượt lên, một số đồng tiền nhỏ vẫn yếu, chính sự phân hóa này cũng là một tín hiệu.

Điều thứ hai, thị trường quyền chọn (option) không hoàn toàn tin vào sự phục hồi.

Độ lệch quyền chọn bán/mua (put/call skew) của BTC và ETH vẫn cho thấy các nhà giao dịch sẵn sàng trả giá cao hơn để được bảo vệ trước giảm giá. Giá đã phục hồi, nhưng bảo hiểm vẫn chưa rẻ. Chi tiết này lạnh hơn so với giá giao ngay.

Nếu các nhà giao dịch thực sự tin rằng xu hướng đã đảo chiều, phí bảo hiểm quyền chọn bán thường sẽ giảm nhanh hơn. Trạng thái hiện tại giống như, thị trường giao ngay kéo giá về trước, nhưng thị trường phái sinh vẫn chưa cất ô đi.

Điều thứ ba, áp lực short squeeze (ép phe short) không thể tiếp tục vô hạn.

Đóng vị thế short sẽ mang lại lực mua, nhưng lực mua này có tính một lần. Nó có thể đẩy giá ra khỏi vùng thấp đông đúc, nhưng không thể tự mình duy trì cả một xu hướng. Khi thanh lý kết thúc, diễn biến cần có lực mua giao ngay mới tiếp sức.

Vì vậy, điều thực sự cần xem tiếp theo, không phải là Bitcoin có đứng vững trên một mốc số nguyên nào đó hay không, mà là sau khi đứng vững, ai sẽ là người tiếp tục mua. ETF giao ngay, tính thanh khoản của stablecoin, cường độ tăng theo của Ethereum và Solana, sẽ mang nhiều thông tin hơn là mức tăng trong một ngày duy nhất.

Điều thứ tư, biến số vĩ mô vẫn là cùng một con dao hai lưỡi.

Đợt tăng này được hưởng lợi từ việc rủi ro lạm phát giảm và việc làm yếu đi. Nhìn ở góc độ khác, nếu dữ liệu tiếp theo lại chỉ ra tính dai dẳng của lạm phát, hoặc lời nói của Fed một lần nữa trở nên cứng rắn, thị trường cũng sẽ định giá ngược lại với cùng một logic. Bitcoin không phải là tài sản tách rời khỏi vĩ mô, nó chỉ phản ứng nhanh hơn với sự thay đổi kỳ vọng vĩ mô.

Giá đã bật lên từ tình trạng phòng thủ quá mức, nhưng sự xác nhận thực sự, cần chờ thị trường quyền chọn sẵn sàng bỏ bảo hiểm.