Năm 2026, việc sử dụng stablecoin để mua cổ phiếu Mỹ đã trở thành xu hướng chủ đạo. Tuy nhiên, đằng sau cụm từ "dùng USDT mua cổ phiếu Mỹ", các sản phẩm khác nhau tuy đều tuyên bố cho phép người dùng tiếp cận thị trường cổ phiếu Mỹ, nhưng thực tế lại bán các loại tài sản hoàn toàn khác nhau. Có sản phẩm chuyển đổi lợi ích kinh tế của cổ phiếu Mỹ thành token trên chuỗi; có sản phẩm cung cấp hợp đồng vĩnh viễn theo dõi giá cổ phiếu Mỹ; và cũng có sản phẩm cung cấp dịch vụ mua bán cổ phiếu Mỹ thực thông qua các nhà môi giới có giấy phép. Ba loại này có đặc điểm rủi ro-lợi nhuận, cấu trúc quyền lợi và logic nền tảng hoàn toàn khác nhau.

I. Tổng quan về nền tảng giao dịch cổ phiếu Mỹ

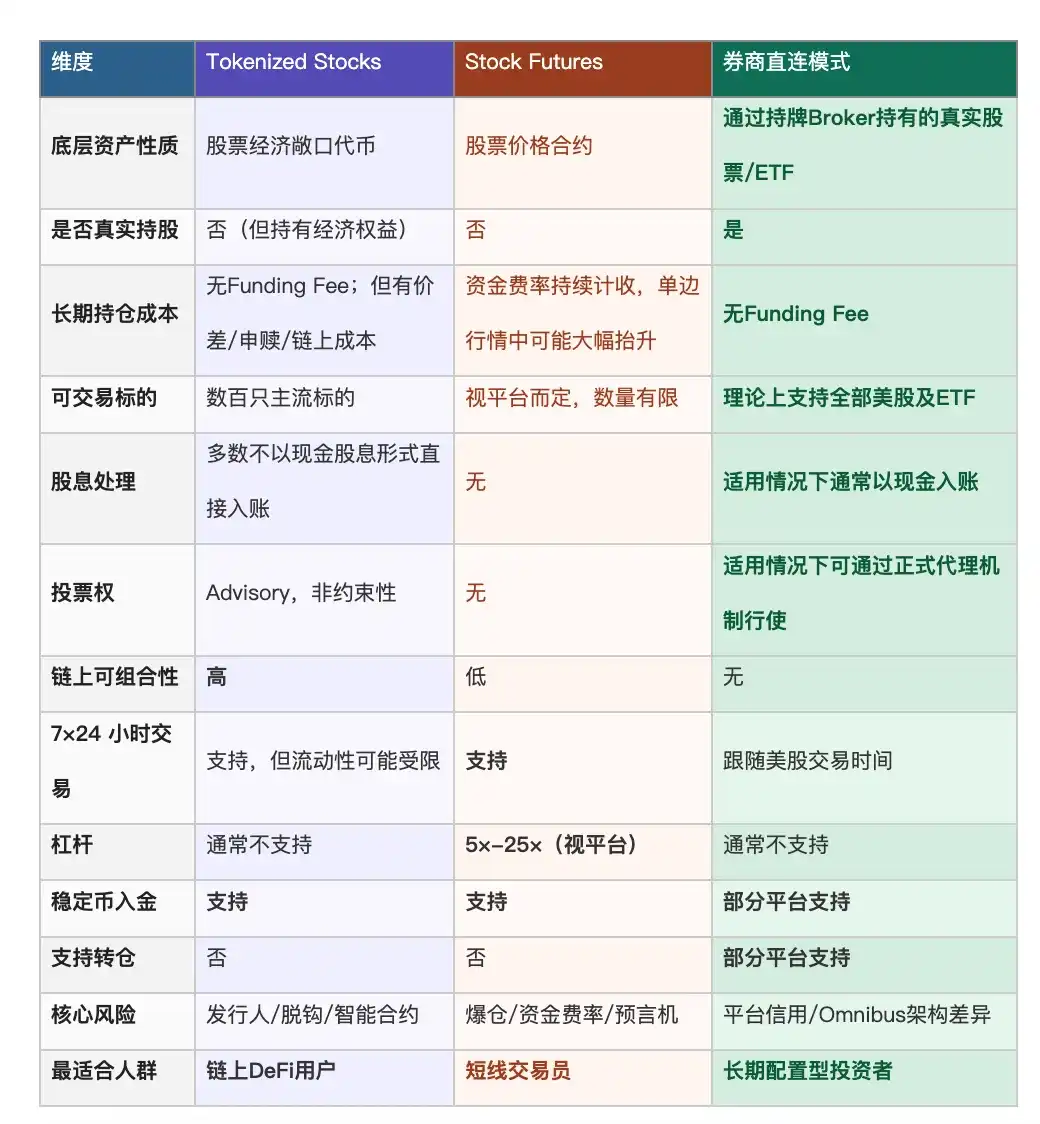

Các giải pháp phổ biến hiện nay trên thị trường để "dùng USDT mua cổ phiếu Mỹ" có thể được phân loại rõ ràng vào ba nhóm: Cổ phiếu Token hóa (Tokenized Stocks), Hợp đồng Tương lai Cổ phiếu (Stock Futures) và Mô hình Kết nối Trực tiếp Nhà môi giới (Brokerage Model).

1. Cổ phiếu Token hóa (Tokenized Stocks)

Tokenized Stocks thường được nắm giữ bởi bên phát hành hoặc SPV / cơ chế ủy thác của họ, người dùng nắm giữ các quyền lợi kinh tế được đại diện bởi token trên chuỗi, chứ không phải danh nghĩa cổ đông trực tiếp trong tài khoản chứng khoán truyền thống. Đại diện tiêu biểu nhất là Ondo Finance với TVL đã vượt 10 tỷ USD, hỗ trợ hơn 200 mã cổ phiếu và ETF chủ đạo; quy mô thị trường tổng thể đã đạt hàng chục tỷ USD.

2. Hợp đồng Tương lai Cổ phiếu (Stock Futures)

Hợp đồng cổ phiếu là công cụ giao dịch hiệu quả nhất, nhưng lại có liên quan ít nhất đến việc "nắm giữ cổ phiếu Mỹ" - người dùng mua được là một hợp đồng giá, không có bất kỳ liên hệ pháp lý nào với quyền sở hữu cổ phiếu.

Năm 2026, nhiều nền tảng giao dịch chủ đạo đã ra mắt sản phẩm hợp đồng vĩnh viễn / CFD liên quan đến cổ phiếu, với sự khác biệt lớn về số lượng mã tiêu chuẩn, mức đòn bẩy và khu vực khả dụng (khoảng 5x-25x). Các nền tảng trên chuỗi tiêu biểu như Hyperliquid HIP-3 / Trade.xyz cũng đang mở rộng thị trường hợp đồng vĩnh viễn cho tài sản truyền thống, giá trị cốt lõi là cho phép các nhà giao dịch toàn cầu sử dụng stablecoin để thể hiện quan điểm lên/xuống về giá tài sản truyền thống.

3. Mô hình Kết nối Trực tiếp Nhà môi giới (Brokerage Model)

Logic hoạt động của mô hình kết nối trực tiếp nhà môi giới tương tự như nhà môi giới truyền thống: người dùng thực hiện mua bán cổ phiếu hoặc ETF thông qua Broker-Dealer, tài sản được nắm giữ thông qua hệ thống thanh toán và lưu ký của Mỹ, là con đường duy nhất trong ba mô hình thực sự mua được bản thân cổ phiếu. Tuy nhiên, cần lưu ý rằng các nền tảng khác nhau trong mô hình này cũng tồn tại sự khác biệt lớn.

Nguồn: Tổng hợp thông tin công khai

II. So sánh sự khác biệt giữa các sản phẩm giao dịch cổ phiếu Mỹ

Sự khác biệt giữa ba mô hình không chỉ thể hiện ở trải nghiệm giao dịch mà còn ở ba khía cạnh cốt lõi: quyền lợi pháp lý, cấu trúc chi phí nắm giữ và sự bảo vệ của cơ quan quản lý.

Nguồn: Tổng hợp thông tin công khai

(1) Cổ phiếu Token hóa (Tokenized Stocks)

Bản chất của Tokenized Stocks là "bóng hình trên chuỗi" của cổ phiếu - tiện lợi, có thể kết hợp, nhưng quyền lợi không đầy đủ, danh nghĩa cổ đông vẫn thuộc về bên phát hành.

Khả năng kết hợp trên chuỗi (Composability) là lợi thế khác biệt thực sự của mô hình này: Token có thể được dùng làm tài sản thế chấp cho các giao thức cho vay DeFi đồng thời kiếm thêm lợi nhuận, có thể lưu thông trên chuỗi 24/7, có thể mua phân đoạn - đây là những điều tài khoản chứng khoán truyền thống không làm được. Hạn chế cũng rõ ràng: danh nghĩa cổ đông thuộc về bên phát hành chứ không phải người dùng, hầu hết các nền tảng không trả cổ tức trực tiếp dưới dạng tiền mặt vào tài khoản, quyền biểu quyết chỉ là sự thể hiện tư vấn (Advisory), không có giá trị ràng buộc pháp lý. Mặc dù không có Phí Tài trợ (Funding Fee), nhưng chênh lệch giá mua/bán (Bid-Ask Spread), phí Gas trên chuỗi và chênh lệch giá từ nhà tạo lập thị trường cũng tạo thành chi phí nắm giữ.

(2) Hợp đồng Tương lai Cổ phiếu / Hợp đồng Vĩnh viễn Cổ phiếu (Stock Futures / Equity Perps)

Stock Futures là "công cụ cá cược giá" cổ phiếu - hiệu quả, linh hoạt, 24/7, nhưng Phí Tài trợ (Funding Fee) làm xói mòn chi phí nắm giữ về lâu dài, và không liên quan gì đến việc thực sự nắm giữ cổ phiếu.

Stock Futures là con đường gần nhất với thói quen của các trader tiền mã hóa - ký quỹ (Margin), chốt lời/cắt lỗ, mua bán hai chiều, logic vận hành và giao dịch hoàn toàn giống với hợp đồng vĩnh viễn BTC, chỉ khác mã tiêu chuẩn, giao dịch 24/7 không ngừng nghỉ. Cái giá cốt lõi là: Phí Tài trợ trong thị trường một chiều có thể tăng mạnh, chi phí nắm giữ hàng năm có thể lên đến hai con số thậm chí vượt quá 100%, đối với logic "mua và nắm giữ" là sự mất máu mãn tính; sau khi đóng hợp đồng, không có bất kỳ quyền cổ đông nào, chỉ còn lại lãi/lỗ bằng USDT.

(3) Mô hình Kết nối Trực tiếp Nhà môi giới (Brokerage Model)

Mô hình kết nối trực tiếp nhà môi giới là con đường gần nhất với việc "mua được cổ phiếu" - quyền lợi đầy đủ nhất, cấu trúc chi phí nắm giữ dài hạn sạch sẽ nhất, cái giá phải trả là từ bỏ khả năng kết hợp trên chuỗi và giao dịch suốt ngày đêm.

Mô hình kết nối trực tiếp nhà môi giới là con đường có quyền lợi đầy đủ nhất: cổ phiếu thực, cổ tức bằng tiền mặt được ghi nhận trực tiếp vào tài khoản, quyền biểu quyết chính thức (trong trường hợp áp dụng), phủ sóng hàng nghìn mã. Hạn chế chính là thời gian giao dịch theo giờ mở cửa của thị trường Mỹ, vị thế nắm giữ không nằm trên chuỗi, không thể kết nối với hệ sinh thái DeFi. Cần lưu ý, sự khác biệt về cấu trúc môi giới giữa các nền tảng khác nhau ảnh hưởng trực tiếp đến con đường truyền dẫn quyền lợi của người dùng, trước khi chọn nền tảng cần tìm hiểu kỹ cấu trúc tuân thủ cụ thể.

III. Làm thế nào để xác định "Mua cổ phiếu Mỹ thực sự"

Ba con đường có đặc điểm và nhóm mục tiêu khác biệt nhất định, nhưng đối với người dùng muốn sử dụng stablecoin một cách thuận tiện để cấu hình cổ phiếu Mỹ dài hạn, lợi thế của mô hình kết nối trực tiếp nhà môi giới rất trực tiếp - mỗi điểm khác biệt cốt lõi của nó đều tương ứng chính xác với điểm yếu nổi bật nhất của hai mô hình trước, bao gồm:

Ưu điểm 1: Không có Phí Tài trợ (Funding Fee), cấu trúc chi phí nắm giữ dài hạn sạch sẽ nhất

Việc nắm giữ cổ phiếu Mỹ thực (spot) không tồn tại khái niệm Phí Tài trợ, nắm giữ cùng một mã tiêu chuẩn đủ một năm, bất kể tâm lý thị trường như thế nào, sẽ không phải trả thêm Phí Tài trợ vì điều đó.

Stock Futures trong thị trường mạnh có thể có chi phí nắm giữ hàng năm lên đến hai con số cao; Tokenized Stocks tuy không có Funding Fee nhưng có chênh lệch giá mua/bán và chi phí giao dịch trên chuỗi. So sánh, cấu trúc chi phí nắm giữ cổ phiếu Mỹ thực (spot) là sạch sẽ nhất trong ba loại.

Ưu điểm 2: Độ sâu phủ sóng mã tiêu chuẩn, hai mô hình khác không thể so sánh

Mô hình kết nối trực tiếp nhà môi giới phủ sóng hàng nghìn mã cổ phiếu và ETF niêm yết tại Mỹ, vượt xa con số khoảng 200-260 mã của Tokenized Stocks và các mã tiêu chuẩn hạn chế của Stock Futures. Đối với người dùng cần cấu hình công ty vừa, ETF ngành hoặc REITs, mô hình kết nối trực tiếp nhà môi giới là cách thức nạp tiền bằng stablecoin an toàn hơn.

Tokenized Stocks và Stock Futures chủ yếu phủ sóng các mã tiêu chuẩn nổi bật hàng đầu, hầu như không có lựa chọn để cấu hình công ty vừa, ETF ngành hoặc REITs. Về số lượng mã tiêu chuẩn, mô hình kết nối trực tiếp nhà môi giới hiện không có đối thủ cạnh tranh.

Ưu điểm 3: Quyền cổ đông thực sự, là sự khác biệt về bản chất, không phải mức độ

Nắm giữ cổ phiếu thực, cổ tức thường được tính vào tài khoản dưới dạng tiền mặt; quyền biểu quyết trong trường hợp áp dụng có thể được thực hiện thông qua cơ chế bỏ phiếu ủy quyền chính thức (proxy voting) (quyền cụ thể chịu ảnh hưởng bởi cấu trúc tài khoản và hạn chế khu vực).

Stock Futures không có bất kỳ thuộc tính cổ đông nào; cái gọi là bỏ phiếu của Tokenized Stocks chỉ là "bày tỏ sở thích với bên phát hành", không có giá trị ràng buộc pháp lý. Mô hình kết nối trực tiếp nhà môi giới là con đường duy nhất trong ba loại tồn tại quyền cổ đông ở cấp độ pháp lý.

Ưu điểm 4: Nạp tiền bằng Stablecoin, giảm sự phụ thuộc vào kênh ngân hàng truyền thống

Một số nền tảng môi giới ủy quyền hỗ trợ nạp/rút tiền bằng USDT/USDC, giảm sự phụ thuộc vào con đường chuyển tiền điện tử USD truyền thống, đối với người dùng không có tài khoản ngân hàng ở nước ngoài, đây là sự giảm thiểu rào cản gia nhập thực chất.

Các nhà môi giới cổ phiếu Mỹ/Hong Kong truyền thống về cơ bản phải thông qua chuyển tiền điện tử ngân hàng, không có tài khoản ở nước ngoài thì rất phiền phức. Hỗ trợ nạp tiền bằng stablecoin là lợi thế thực tiễn lớn nhất hiện tại của các nền tảng có chức năng này.

Ưu điểm 5: Vị thế nắm giữ có thể chuyển đổi, đường thoát mở

Trong mô hình kết nối trực tiếp nhà môi giới, nếu nền tảng hỗ trợ cơ chế chuyển khoản chứng khoán tiêu chuẩn như ACATS / DTC, người dùng có thể trực tiếp di chuyển vị thế đến các nhà môi giới có giấy phép khác, mà không cần phải bán ra trước rồi xây dựng vị thế mới. Điều này có nghĩa là đường thoát luôn mở, người dùng sẽ không bị khóa chặt một cách thụ động do sự thay đổi của nền tảng.

Tokenized Stocks chỉ có thể đổi ra stablecoin, hợp đồng sau khi đóng chỉ còn lại USDT, cả hai đều không tồn tại tùy chọn chuyển vị thế này. Có thể chuyển khoản có nghĩa là người dùng sẽ không bị ràng buộc thụ động vào một nền tảng cụ thể.

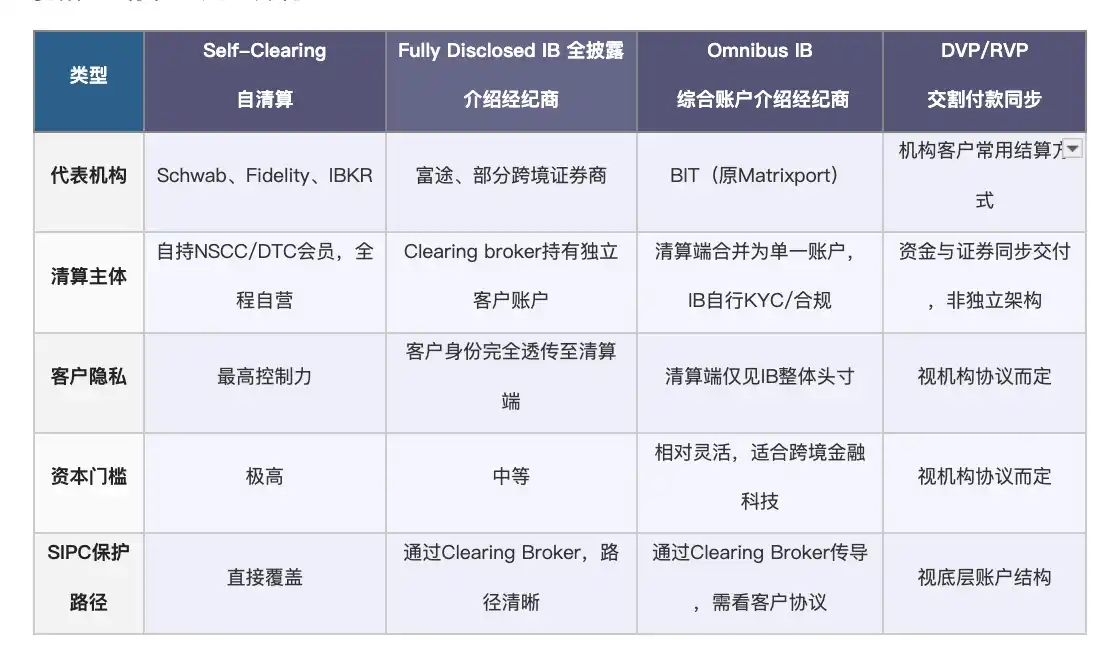

Tuy nhiên, "Mô hình kết nối trực tiếp nhà môi giới" không phải là một khối thống nhất. Các nền tảng cùng giương cao biểu ngữ "cổ phiếu Mỹ thực" có thể có cấu trúc môi giới đằng sau khác nhau một trời một vực - trực tiếp quyết định tài sản của người dùng được đặt ở đâu, sự bảo vệ của SIPC được truyền dẫn như thế nào, và liệu người dùng có thể yêu cầu quyền lợi một cách hiệu quả khi nền tảng gặp vấn đề hay không.

Giao dịch cổ phiếu Mỹ thoạt nhìn được hoàn thành tại NYSE, Nasdaq, nhưng thứ thực sự quyết định sự thay đổi quyền sở hữu tiền và chứng khoán là hệ thống thanh toán và quyết toán dưới sự quản lý của SEC. Toàn bộ hệ thống lấy DTCC làm trung tâm: DTC (Lưu ký Chứng khoán, lưu ký tài sản trị giá hơn 100 nghìn tỷ USD) chịu trách nhiệm tiếp nhận quyết toán cuối cùng cho hầu hết các giao dịch cổ phiếu Mỹ.

Cơ chế cốt lõi nhất của hệ thống là CCP novation (Thay thế hợp đồng Đối tác Trung tâm) - sau khi bất kỳ giao dịch mua bán nào được thực hiện, NSCC lập tức trở thành Đối tác Trung tâm cho tất cả các giao dịch. Cơ chế Đối tác Trung tâm làm giảm rủi ro đối tác trực tiếp do sự phá sản của Nhà môi giới. Điểm mấu chốt nằm ở việc tài sản của người dùng đi vào hệ thống thanh toán này sẽ chia sẻ cùng một cơ sở hạ tầng nền tảng với khách hàng của các nhà môi giới lớn và trưởng thành - không nằm trên bất kỳ chuỗi công khai nào, không nằm trong tài khoản tùy chỉnh của nền tảng, và cũng không phụ thuộc vào bảng cân đối kế toán của chính nền tảng đó.

Hiện nay, ngành công nghiệp chủ yếu có bốn cấu trúc kết nối với hệ thống thanh toán, có sự khác biệt nhất định về ngưỡng vốn, tiết lộ danh tính khách hàng và con đường truyền dẫn SIPC:

Nguồn: Tổng hợp thông tin công khai, trong đó DVP/RVP là phương thức quyết toán thường dùng cho khách hàng tổ chức, không được liệt kê trực tiếp cùng với cấu trúc môi giới bán lẻ

Đối với người dùng:

- Fully Disclosed IB (Nhà môi giới giới thiệu công khai hoàn toàn): Danh tính khách hàng được truyền dẫn hoàn toàn đến Nhà môi giới Thanh toán, con đường bảo vệ SIPC rõ ràng nhất, phù hợp với người dùng coi trọng tính xác định pháp lý.

- Omnibus IB (Nhà môi giới giới thiệu tài khoản gộp): Phía thanh toán chỉ thấy vị thế tổng thể của IB, sự bảo vệ SIPC được truyền dẫn thông qua Nhà môi giới Thanh toán, con đường cụ thể phụ thuộc vào thỏa thuận khách hàng - đây là mô hình kết nối phổ biến hơn trong dịch vụ chứng khoán xuyên biên giới quốc tế.

- Self-Clearing (Tự thanh toán): Trực tiếp nắm giữ tư cách thành viên NSCC/DTC, sự bảo vệ trực tiếp nhất, nhưng ngưỡng vốn cực kỳ cao, thường chỉ các nhà môi giới lớn và trưởng thành như Schwab, Fidelity, IBKR mới đáp ứng điều kiện.

Vì vậy, khi một nền tảng nói rằng họ cung cấp "cổ phiếu Mỹ thực", điều thực sự đáng để truy vấn là: Nó đã kết nối với hệ thống thanh toán Mỹ thông qua cấu trúc nào? Tài sản của người dùng được bảo vệ ở tầng nào?

Lấy BIT (trước đây là Matrixport) làm ví dụ, cấu trúc tuân thủ của nó được chia thành ba tầng:

- Tầng thứ nhất, giấy phép GMC, giải quyết vấn đề "tài sản của người dùng có bị cách ly hay không". Giấy phép GMC của Bhutan có yêu cầu mạnh mẽ về việc cách ly tiền của khách hàng với tiền tự có, tiền của người dùng được ủy thác bởi một tổ chức độc lập và chịu sự [kiểm tra]. Điều này có nghĩa BIT không thể sử dụng cổ phiếu của người dùng để tài trợ cho chính nền tảng hoặc các vị thế của mình - đây là sự đảm bảo chế độ đầu tiên để phân biệt với các nền tảng không minh bạch, cũng là điều kiện tiên quyết cho việc "nắm giữ thực sự".

- Tầng thứ hai, cấu trúc Omnibus IB, giải quyết vấn đề cốt lõi "tài sản của người dùng cuối cùng ở đâu". BIT kết nối với hệ thống thanh toán NSCC và lưu ký DTC thông qua hai Nhà môi giới Thanh toán có giấy phép tại Mỹ, cả hai tổ chức đều có thể được xác minh độc lập trên FINRA BrokerCheck: cổ phiếu Mỹ mà người dùng mua thông qua BIT, cuối cùng được lưu ký tại hai tổ chức này, chứ không phải trong tài khoản riêng của BIT hoặc sổ cái nội bộ của nền tảng. Tài sản chia sẻ cùng một cơ sở hạ tầng thanh toán và lưu ký chứng khoán Mỹ với khách hàng của Schwab, Fidelity.

- Tầng thứ ba, sự bảo vệ của SIPC, giải quyết vấn đề "làm thế nào để cứu vãn trong tình huống xấu nhất". Do cơ quan thanh toán của BIT là thành viên SIPC, sự bảo vệ này thông qua cấu trúc tài khoản và thỏa thuận khách hàng, có thể được truyền dẫn từ Nhà môi giới Thanh toán đến người dùng cuối, cung cấp sự đảm bảo pháp định tối thiểu (con đường truyền dẫn cụ thể tuân theo thỏa thuận khách hàng).

Nguồn: Tổng hợp thông tin công khai

IV. Tổng kết

Dùng USDT mua cổ phiếu Mỹ, ba con đường đằng sau là ba loại tài sản hoàn toàn khác nhau. Tokenized Stocks nắm giữ là ánh xạ kinh tế trên chuỗi, danh nghĩa cổ đông thuộc về bên phát hành; Stock Futures theo dõi giá cả, không liên quan gì đến việc nắm giữ cổ phiếu; mô hình kết nối trực tiếp nhà môi giới mới thực sự là con đường mua được bản thân cổ phiếu - quyền lợi đầy đủ nhất, cấu trúc chi phí nắm giữ dài hạn sạch sẽ nhất. Ngay cả trong nội bộ mô hình kết nối trực tiếp nhà môi giới, sự khác biệt về cấu trúc cũng quyết định mức độ bảo vệ thực tế của tài sản - cơ quan thanh toán nền tảng và cấu trúc tuân thủ có thể được kiểm tra công khai hay không, trước khi chọn nền tảng cần xác minh cẩn thận.

Bài viết này chỉ nhằm mục đích giáo dục và tham khảo thông tin, không cấu thành lời khuyên đầu tư, không nên được hiểu là khuyến nghị mua, bán hoặc nắm giữ bất kỳ chứng khoán hoặc công cụ tài chính nào. Tất cả các khoản đầu tư đều liên quan đến rủi ro. Độc giả nên tự tiến hành nghiên cứu đầy đủ và tham khảo ý kiến cố vấn tài chính có giấy phép trước khi đưa ra bất kỳ quyết định đầu tư nào.