Tác giả: C Labs Crypto Observer

Quy định mới về đầu tư ra nước ngoài gần đây đã gây ra những cuộc thảo luận sôi nổi trong và ngoài nước. Bloomberg cũng có bài viết tiết lộ: Mặc dù Cục Quản lý Ngoại hối Trung Quốc (SAFE) đặt ra hạn mức mua ngoại tệ mỗi người mỗi năm là 50.000 USD, ước tính vẫn có khoảng 150 tỷ USD hàng năm chảy ra nước ngoài thông qua các kênh xám và ngầm khác nhau.

Bức 'tường' này được xây dựng như thế nào

1994: Điểm khởi đầu của bức tường

Nền tảng của hệ thống quản lý ngoại hối hiện hành của Trung Quốc là khung chế độ song đôi được thiết lập năm 1994: "Tài khoản vãng lai có thể chuyển đổi, tài khoản vốn được kiểm soát chặt chẽ".

Nói một cách đơn giản: Tiền từ thương mại hàng hóa có thể ra ngoài, nhưng tiền của cá nhân và vốn thì phải được quản lý chặt chẽ.

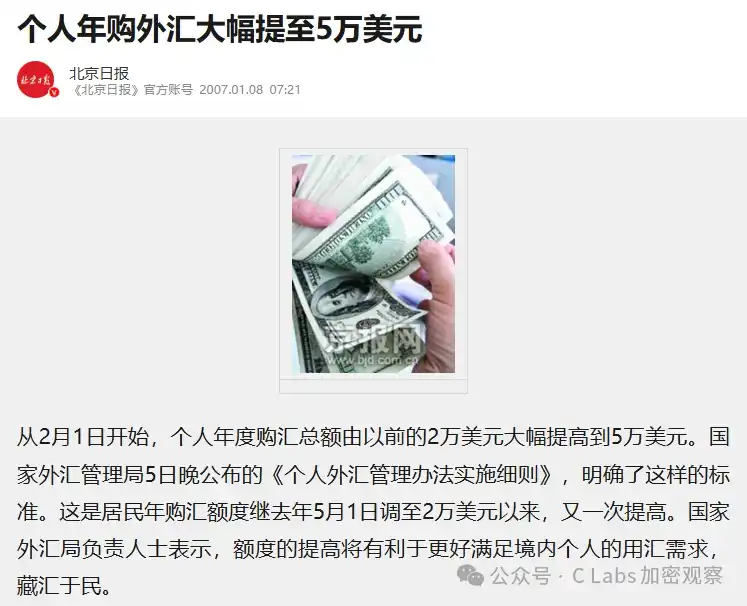

2007, SAFE chính thức xác định hạn mức mua ngoại tệ cá nhân hàng năm là 50.000 USD/người. Con số này được áp dụng cho đến nay và chưa bao giờ được điều chỉnh tăng.

Tuy nhiên, trong một thời gian dài, quy định này gần như chỉ là hình thức và không được thực thi nghiêm túc.

2015: Bài kiểm tra áp lực thực sự đầu tiên

Tháng 8/2015, cải tổ tỷ giá hối đoái, đồng Nhân dân tệ (NDT) đột ngột mất giá, gây ra làn sóng mua ngoại tệ ồ ạt vì hoảng loạn thị trường. Từ nửa cuối năm 2015 đến năm 2016, dự trữ ngoại hối của Trung Quốc giảm mạnh từ gần 4 nghìn tỷ USD xuống dưới 3 nghìn tỷ USD, với mức chảy ra ngoài cao nhất lên tới gần 100 tỷ USD trong một tháng.

Phản ứng của SAFE là siết chặt ngay lập tức:

Yêu cầu cá nhân khi mua ngoại tệ phải điền vào bảng khai báo chi tiết, cam kết rõ ràng không được sử dụng để mua nhà ở nước ngoài, đầu tư chứng khoán và bảo hiểm nhân thọ;

-

Các ngân hàng được yêu cầu phải thực hiện thẩm định "có tính chất thực chất" đối với các giao dịch mua ngoại tệ lớn, không được chỉ dựa vào bản khai báo để phê duyệt;

-

Bắt đầu có tổ chức đánh vào hành vi "kiến tha lâu".

2017: Các kênh bảo hiểm Hồng Kông, bất động sản nước ngoài lần lượt bị chặn

Một kênh nóng khác của dòng vốn chảy ra nước ngoài — thanh toán phí bảo hiểm lớn tại Hồng Kông bằng thẻ Ngân hàng Liên minh (UnionPay) — đã bị chặn trực tiếp vào năm 2017: UnionPay cấm rõ ràng việc sử dụng thẻ nội địa để thanh toán phí bảo hiểm tiết kiệm và đầu tư tại Hồng Kông.

Cùng thời gian, các cơ quan quản lý bắt đầu thực hiện chuyên án xử lý "dòng ngoại hối chảy ra nước ngoài vi phạm quy định để mua bất động sản nước ngoài".

2024—2026: Nâng cấp toàn diện việc ngăn chặn bằng kỹ thuật số

Cốt lõi của đợt siết chặt lần này là sự nâng cấp thực chất về thuật toán và cơ sở hạ tầng dữ liệu.

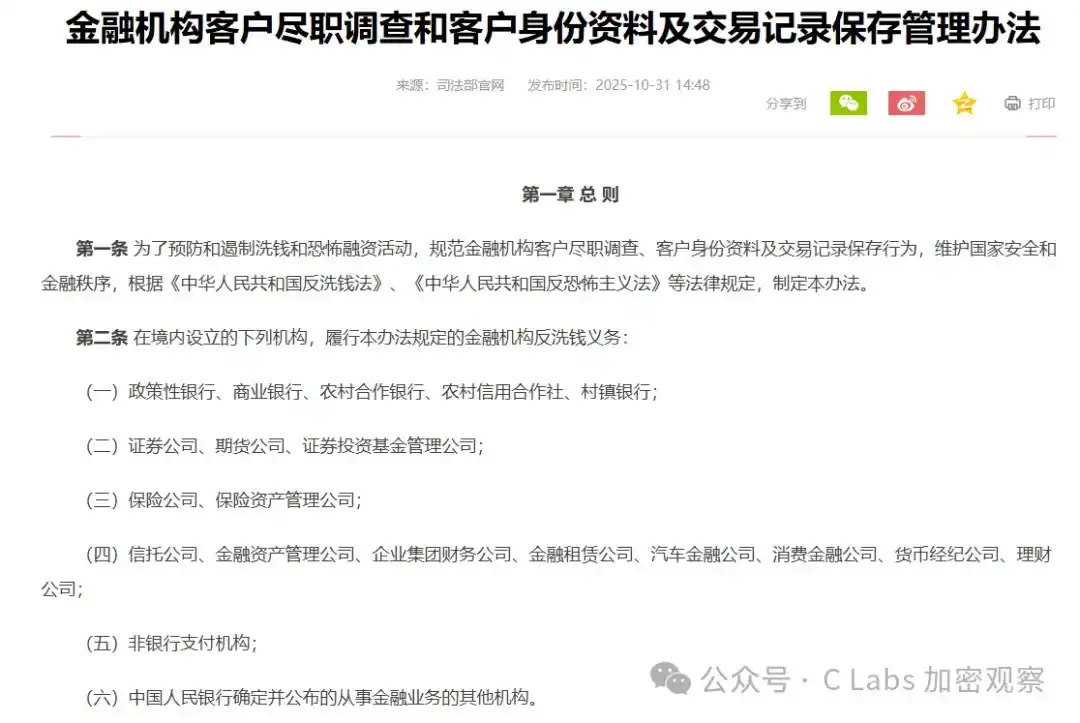

Từ ngày 1 tháng 1 năm 2026, "Quy định về việc thẩm định khách hàng và lưu giữ thông tin nhận dạng khách hàng, hồ sơ giao dịch của các tổ chức tài chính" chính thức có hiệu lực. Điểm thay đổi then chốt là: Đối với các khoản chuyển tiền xuyên biên giới từ 5.000 NDT trở lên hoặc tương đương 1.000 USD ngoại tệ, ngân hàng bắt buộc phải xác minh tính chính xác của thông tin nhận dạng người chuyển tiền.

Ngưỡng này trông có vẻ thấp — thực tế là cố ý đặt rất thấp.

Mục đích của cơ quan quản lý rất rõ ràng: không phải để ngăn cản nhu cầu chuyển tiền xuyên biên giới nhỏ lẻ, hợp pháp, mà là để mọi dòng tiền đều để lại dấu vết kỹ thuật số có thể truy vết, từ đó làm "chi phí" cho việc chuyển tiền quy mô lớn phân tán tăng lên đáng kể.

Đồng thời, Trung Quốc đã chính thức đưa Tiêu chuẩn Báo cáo Chung (CRS) vào khuôn khổ thực thi pháp luật trong nước từ năm 2024. Điều này có nghĩa là hơn 100 quốc gia/khu vực ký kết sẽ định kỳ tự động báo cáo số dư và thu nhập từ tài khoản nước ngoài của cư dân Trung Quốc cho cơ quan thuế Trung Quốc. Các tài khoản ở Singapore, Canada, Anh về lý thuyết đã "trong suốt" trước cơ quan thuế Trung Quốc.

Tháng 5/2026, Ủy ban Chứng khoán Trung Quốc (CSRC) chỉ tên các công ty chứng khoán Futu, Tiger Brokers, LongBridge, xác định ba công ty này hoạt động xuyên biên giới không có giấy phép, yêu cầu khắc phục — đây là mắt xích mới nhất trong chuỗi quản lý.

Tiền ra ngoài bằng cách nào: Bloomberg phân tích năm con đường chính

Bức tường ngày càng cao, nhưng dòng chảy của tiền chưa bao giờ dừng lại. Giá trị cốt lõi của bài báo này từ Bloomberg nằm ở việc giải mã có hệ thống môn "công trình học dân gian" chống lại bức tường này.

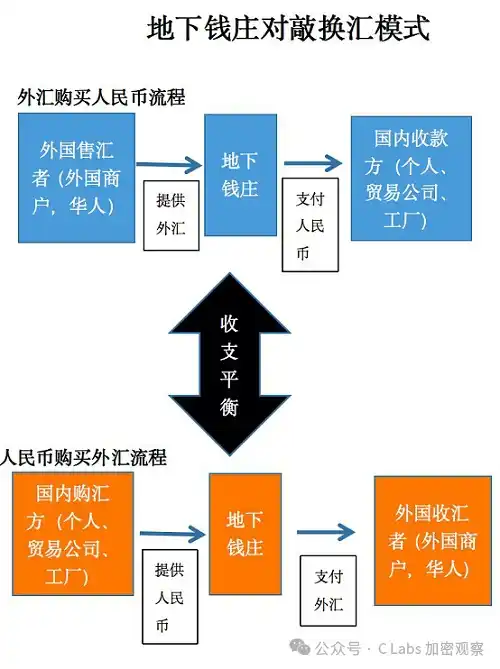

Con đường 1: Mạng lưới đối chiếu — Quy mô lớn nhất, NDT không xuất cảnh

Đây hiện là kênh chính để các cá nhân có giá trị tài sản ròng cao chuyển lượng vốn lớn ra nước ngoài, trong giới được gọi là "đối chiếu" (Duiqiao), thuật ngữ tương ứng trong hệ thống chống rửa tiền quốc tế là Hawala.

Logic hoạt động cực kỳ tinh tế: Không có một đồng tiền nào thực sự vượt qua biên giới Trung Quốc.

Quy trình cụ thể: Nhà đầu tư trong nước chuyển NDT vào một tài khoản trong nước do tiệm ngầm kiểm soát; tổ chức liên kết của tiệm ngầm ở nước ngoài (thường là Hồng Kông, Singapore, Vancouver) trực tiếp gửi số ngoại tệ tương đương vào tài khoản nước ngoài của khách hàng. Hai đầu tự thanh toán với nhau, thứ xuyên biên giới chỉ là một "thông tin", không phải "dòng tiền".

Về mặt logic, hệ thống này hoàn hảo — chính vì không có dòng chảy vốn xuyên biên giới thực tế, các công cụ giám sát truyền thống của SAFE khó có thể phát hiện trực tiếp.

Rủi ro nằm ở đâu? Một là phí dịch vụ, khi quản lý siết chặt, chi phí đã cao hơn xa so với mức 1% của những năm trước; hai là nguồn quỹ ngoại tệ của tiệm ngầm có nguồn gốc phức tạp, một khi trộn lẫn với tiền phạm tội quốc tế, tài khoản nước ngoài của khách hàng có thể bị cơ quan tư pháp địa phương đóng băng trực tiếp, bản thân khách không hề hay biết; ba là một khi bị phát hiện trong nước, sẽ phải đối mặt với mức phạt hành chính từ 30% số tiền chuyển khoản trở lên, cùng với truy tố hình sự.

Một vụ án điển hình được Viện Kiểm sát Bắc Kinh công bố năm 2025 cho thấy: Linh mỗ và 4 người khác đã sử dụng thẻ ngân hàng đứng tên mình để nhận tiền đổi ngoại tệ bất hợp pháp, sử dụng tiền ảo để hoàn tất thanh toán xuyên biên giới, cuối cùng bị kết án tội kinh doanh trái phép với mức án từ 2 đến 4 năm tù và phạt tiền.

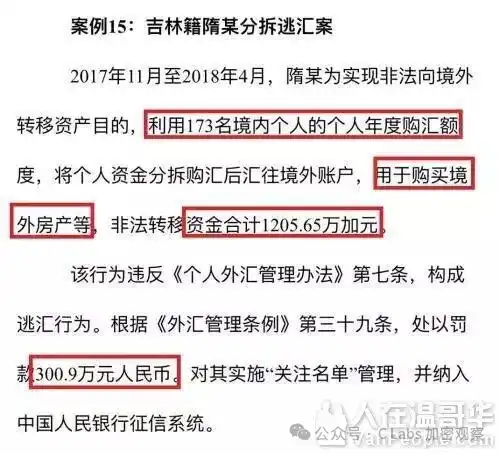

Con đường 2: Kiến tha lâu — "Tính toán phân tán" hạn mức hợp pháp

Được biết đến rộng rãi hơn so với đối chiếu, là cái gọi là "kiến tha lâu" — sử dụng hạn mức hợp pháp 50.000 USD/người/năm để chuyển tiền một cách "phân tán".

Cách thức hoạt động: Một nhà đầu tư chủ chốt huy động người thân, nhân viên, thậm chí thuê người không liên quan, mỗi người tự dùng chứng minh nhân dân và ứng dụng ngân hàng của mình để hợp pháp đổi 50.000 USD, sau đó trong cùng một khoảng thời gian chuyển số ngoại tệ đó ra nước ngoài vào cùng một tài khoản.

Con đường này đang bị bao vây bằng thuật toán. Mô hình chống rửa tiền do SAFE triển khai chuyên biệt nhận diện mẫu hình đặc trưng "nhiều tài khoản trong nước không liên quan tập trung chuyển tiền cho cùng một tài khoản nước ngoài trong thời gian ngắn". Một khi kích hoạt cảnh báo, các tài khoản liên quan sẽ bị đóng băng, người liên quan có thể phải đối mặt với lệnh cấm giao dịch ngoại hối nhiều năm.

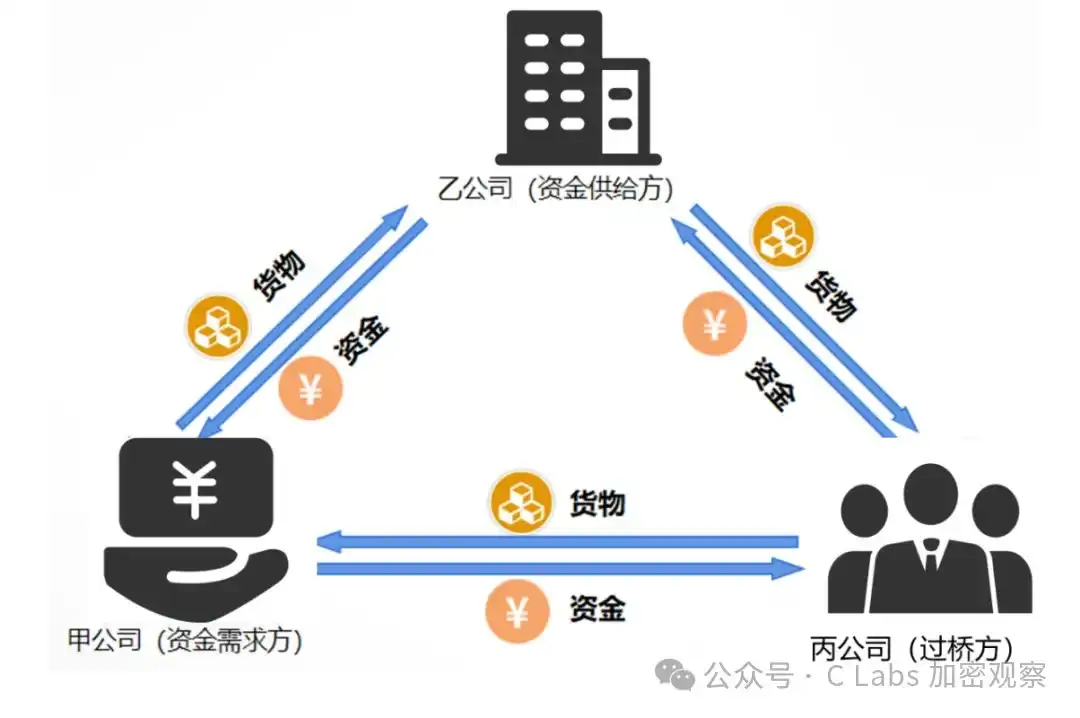

Con đường 3: Làm giả hóa đơn thương mại — Áo choàng hợp pháp của "tài khoản vãng lai"

Đây là công cụ được các doanh nhân tư nhân có hoạt động xuất nhập khẩu sử dụng phổ biến nhất, về mặt kỹ thuật gọi là Dòng vốn chảy ra ngoài dựa trên Thương mại (Trade-Based Capital Flight), lợi dụng một lỗ hổng trong chế độ: Việc chuyển tiền qua tài khoản vãng lai của thương mại hàng hóa không bị giới hạn bởi hạn mức 50.000 USD/người, ngân hàng chỉ cần thấy hóa đơn thương mại hợp quy định là phải phê duyệt.

Hóa đơn nhập khẩu khai cao giá: Công ty trong nước mua thiết bị từ công ty vỏ bọc ở Hồng Kông hoặc Quần đảo Cayman do mình bí mật kiểm soát, giá trị thực tế 500.000 USD, hóa đơn khai cao thành 1 triệu USD. Ngân hàng phê duyệt hợp quy định 1 triệu USD, 500.000 USD dư thừa an toàn nằm trong tài khoản công ty vỏ bọc ở nước ngoài.

-

Hóa đơn xuất khẩu khai thấp giá: Thao tác ngược lại. Hàng hóa trị giá 1 triệu USD được xuất khẩu "giá thấp" 200.000 USD cho bên liên kết nước ngoài, bên liên kết sau đó bán lại cho người mua thực với giá thị trường, 800.000 USD lợi nhuận trực tiếp ở lại nước ngoài.

Ưu thế cốt lõi của con đường này là khoác lên mình chiếc áo hoàn toàn hợp pháp. Nhược điểm của nó là cần có hoạt động thương mại thực tế làm vỏ bọc, và trong những năm gần đây việc đối chiếu chéo dữ liệu giữa hải quan và SAFE ngày càng tinh vi.

Con đường 4: Di dời kênh — Từ công ty chứng khoán internet sang kênh quản lý tài sản của ngân hàng nhà nước

Sau khi Futu, Tiger Brokers, LongBridge bị quản lý đánh mạnh, dòng vốn đã có sự di chuyển kênh rõ rệt.

Theo quan sát của Bloomberg, tầng lớp giàu có đang chuyển hướng theo hai hướng: Một là thông qua các tuyến chuyên quản lý tài sản xuyên biên giới của các tổ chức lớn như Ngân hàng Trung Quốc (Hồng Kông), HSBC..., chi phí tuân thủ cao, cần cung cấp bằng chứng chi tiết về nguồn gốc tiền và bằng chứng hoàn thuế, nhưng đường vận hành hoàn toàn hợp pháp; Hai là sử dụng hạn ngạch QDII (Nhà đầu tư tổ chức trong nước đủ điều kiện) được nhà nước phê duyệt để đầu tư vào quỹ nước ngoài, nhưng hạn ngạch này bị nhà nước kiểm soát chặt chẽ và không thể trực tiếp nắm giữ bất động sản hoặc tài sản tùy chỉnh ở nước ngoài.

Nói một cách thẳng thắn hơn: Những người giàu có đang chi trả chi phí cao hơn, đi qua cánh cửa tuân thủ hẹp hơn, để gửi cùng một lượng tiền ra ngoài.

Con đường 5: Sắp xếp cấu trúc — Ủy thác, bảo hiểm, đầu tư định cư

Đây là con đường được nhóm người có giá trị tài sản ròng siêu cao ưa chuộng, hàm lượng kỹ thuật cao nhất, liên quan đến sự kết hợp của nhiều công cụ như ủy thác gia tộc ngoài khơi, bảo hiểm nhân thọ Hồng Kông (một phần phí bảo hiểm nhỏ vẫn có thể quẹt thẻ), các chương trình đầu tư định cư (EB-5, đầu tư định cư các tỉnh bang Canada...).

Tất cả công dân Trung Quốc nhập cư hợp pháp vào các quốc gia/khu vực khác, chỉ có một cơ hội duy nhất để nộp đơn lên SAFE xin chuyển tài sản di cư ra nước ngoài.

Đặc điểm nổi bật của con đường này là chi phí tuân thủ cực kỳ cao, nhưng vùng xám pháp lý tương đối nhỏ. Nếu thực hiện đúng cách, thứ được chuyển đi không phải là bản thân "tiền", mà là cấu trúc pháp lý về quyền sở hữu tài sản.

Phản ứng tối thượng của quản lý: Mở rộng bức tường đến từng người

Đối mặt với dòng tiền năm này qua năm khác không thể bị vây hãm, chiến lược cốt lõi của các cơ quan quản lý trong đợt này đã có sự thay đổi về chất — không chỉ nhìn vào tiền nữa, mà bắt đầu nhìn vào con người.

Từ "quản lý doanh nghiệp" đến "quản lý cá nhân"

Trước đây, khung quản lý đầu tư ra nước ngoài chủ yếu nhắm vào pháp nhân doanh nghiệp. Việc chuyển tài sản ra nước ngoài do cá nhân thực hiện thông qua các thỏa thuận ủy quyền phức tạp, hợp đồng tư vấn kỹ thuật nước ngoài (chuyển tiền ra nước ngoài dưới danh nghĩa "phí tư vấn"), chuyển nhượng quyền sở hữu trí tuệ... luôn nằm trong vùng mờ của quản lý.

Quy định về đầu tư ra nước ngoài được sửa đổi bởi Quốc vụ viện đã mở rộng rõ ràng phạm vi quản lý đến "cá nhân cư dân". Tất cả các sắp xếp cấu trúc ở cấp độ cá nhân nêu trên giờ đây đều được đưa vào khuôn khổ thẩm tra an ninh quốc gia và giám sát chống rửa tiền.

CRS: Vũ khí "truy ngược" sắc bén nhất

Việc CRS được sáp nhập toàn diện vào hệ thống thực thi pháp luật trong nước năm 2024 là bước có hàm lượng kỹ thuật cao nhất trong đợt bao vây này.

Logic hoạt động của CRS là: Hơn 100 quốc gia/khu vực tham gia khuôn khổ này, hàng năm sẽ tự động báo cáo cho cơ quan thuế Trung Quốc về số dư tài khoản, tiền lãi, cổ tức, thu nhập từ việc bán tài sản tài chính... của cư dân Trung Quốc tại địa phương.

Điều này có nghĩa là: Tài sản đã được chuyển ra ngoài trong mười năm qua thông qua các kênh khác nhau, đang nằm yên ở nước ngoài, giờ đây đã lộ ra trước tầm nhìn của cơ quan thuế Trung Quốc. Không phải là "có thể bị phát hiện", mà là đã được ghi nhận.

Tiền mã hóa: "Kênh mới" đã bị tư pháp để mắt tới

Trong bài báo của Bloomberg, kênh tiền mã hóa không được đề cập nhiều. Nhưng đây lại là khoảng trống đáng được bổ sung nhất của bài báo này.

Từ các án lệ hiện có của Trung Quốc, việc sử dụng stablecoin như USDT để đổi ngoại tệ xuyên biên giới đã trở thành đối tượng trọng điểm bị Viện kiểm sát đánh. Vụ án điển hình của Viện Kiểm sát Bắc Kinh năm 2025 đã xác định rõ "sử dụng tiền ảo để hoàn tất thanh toán xuyên biên giới" là tội kinh doanh trái phép.

Điều này có nghĩa, tiền mã hóa không phải là một "lỗ hổng" trên bức tường, mà là một kênh đặc biệt đã bị giám sát và đang bị đóng lại một cách có hệ thống.

Cuối bài báo, Bloomberg dẫn một con số bối cảnh: Trung Quốc có hơn 6,2 triệu hộ gia đình giàu có sở hữu tài sản cá nhân trên 1 triệu USD.

Trong bối cảnh huyền thoại bất động sản sụp đổ, lợi nhuận tài sản trong nước giảm, và sự bất ổn địa chính trị gia tăng, động lực phân bổ tài sản ra nước ngoài của nhóm người đông đảo này sẽ không biến mất chỉ vì một bức tường.