Tác giả: Curry, Shenchao TechFlow

Cảm nhận về việc làm crypto năm nay có lẽ là nhìn thị trường chứng khoán Mỹ liên tục lập đỉnh mới, sau đó mở danh mục đầu tư của mình ra, im lặng ba giây rồi đóng lại.

BTC từ đầu năm đến nay đã giảm gần 2/10, ETH còn tệ hơn, còn altcoin thì khỏi phải nói. Trong bối cảnh thị trường như vậy, đồng tiền của bất kỳ blockchain layer-1 nào giảm 90% cũng không phải là tin tức. Và cái lạnh lẽo hơn cả giá cả, là cảnh người đi trà nguội.

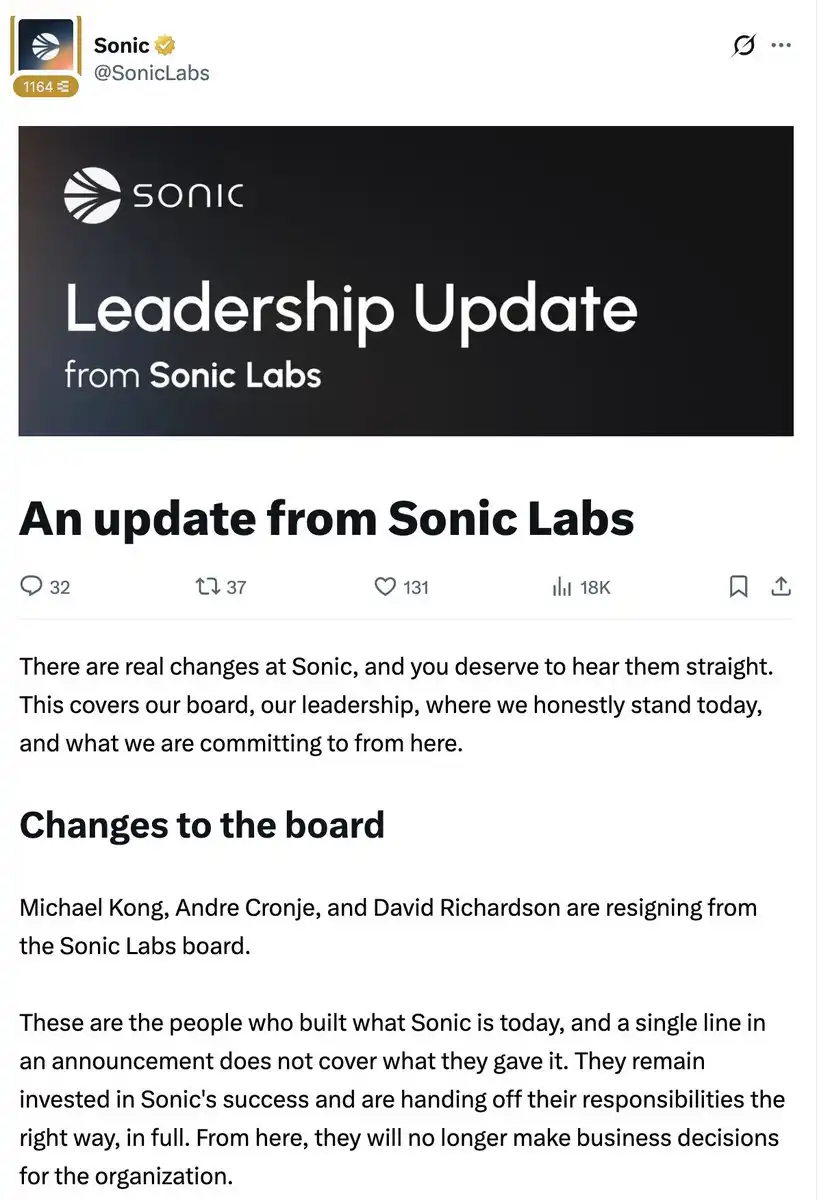

Ngày 19 tháng 6, 'Cha đẻ DeFi' AC cùng hai nhà sáng lập khác đã rời khỏi Hội đồng quản trị Sonic Labs. Token S lúc đó báo giá 0.028, chỉ còn lại phần lẻ so với mức đỉnh 1.03 đầu năm, TVL trên chuỗi từ mức đỉnh 11.4 tỷ vào tháng 5 năm ngoái tụt xuống còn 20 triệu. Theo số liệu từ DefiLlama, đã bay hơi 98%.

Việc AC rời đi không nhận được phản ứng mạnh trong giới. Dù sao, anh ấy cũng đã từng rời khỏi làng crypto một lần vào năm 2022, rồi sau đó lại quay lại. Tuyên bố rời đi lần này cũng rất tiêu chuẩn, nói rằng mình "vẫn lạc quan về Sonic", chỉ là không tham gia vào các quyết định kinh doanh nữa.

Nhưng phần đâm chọt nhất lại ở đoạn tiếp theo.

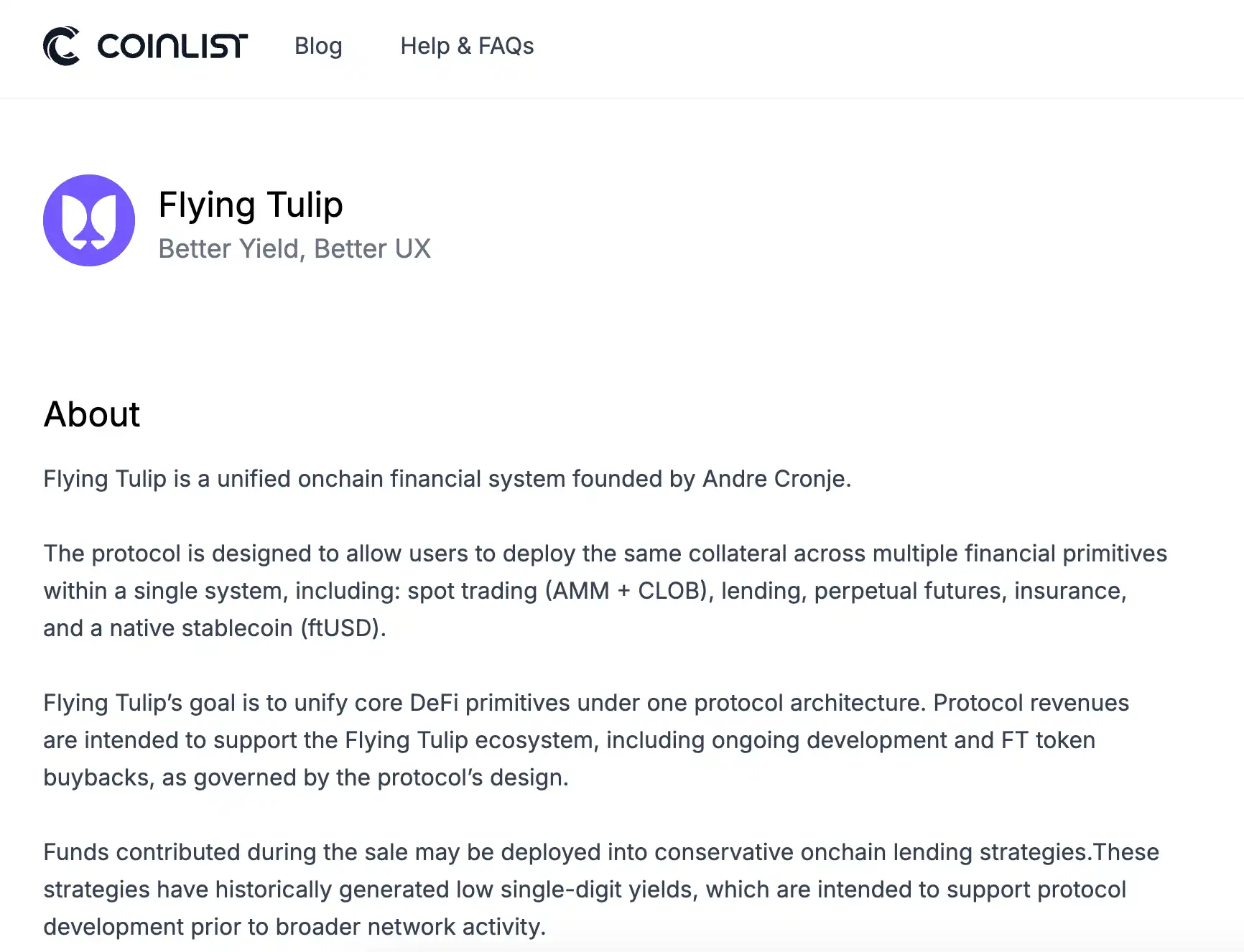

Anh ấy nói trong 18 tháng qua, phần lớn tâm sức đã dành cho Flying Tulip. Dự án này đã huy động được 200 triệu USD từ vòng tư nhân vào tháng 8 năm ngoái, định giá 1 tỷ USD, và đến tháng 2 năm nay lại mở đợt bán công khai trên CoinList. Nhà đầu tư là những cái tên như Brevan Howard, DWF Labs, Susquehanna.

Nghĩa là, trong khoảng thời gian token S từ 1.03 rớt xuống 0.028, AC lại đang bận rộn dựng sân khấu cho một dự án tỷ đô hoàn toàn mới.

Còn đâm chọt hơn nữa là thiết kế token của Flying Tulip.

Nhà đầu tư tham gia vòng một nhận được một NFT tên là ftPUT, về bản chất là một quyền chọn bán vĩnh viễn (perpetual put option). Nếu lỗ, họ có thể hủy token bất cứ lúc nào và mua lại vốn gốc theo giá ban đầu. Trang bán công khai trên CoinList viết rất rõ: token FT mua trên thị trường công khai (có thể tách rời, là token bình thường) không đi kèm quyền này, chỉ người tham gia vòng một mới có.

So sánh với việc người nắm giữ token S tiếp quản trên thị trường thứ cấp, giá rớt xuống 0.028 thì chỉ là 0.028. Không có sàn, không có quyền mua lại, không có ai viết cho bạn một lối thoát nào cả...

Không Liên Quan Đến Tôi

Tuyên bố rời đi của AC đăng trên X, rất ngắn, nhưng mỗi câu đều có vẻ đã được cân nhắc kỹ.

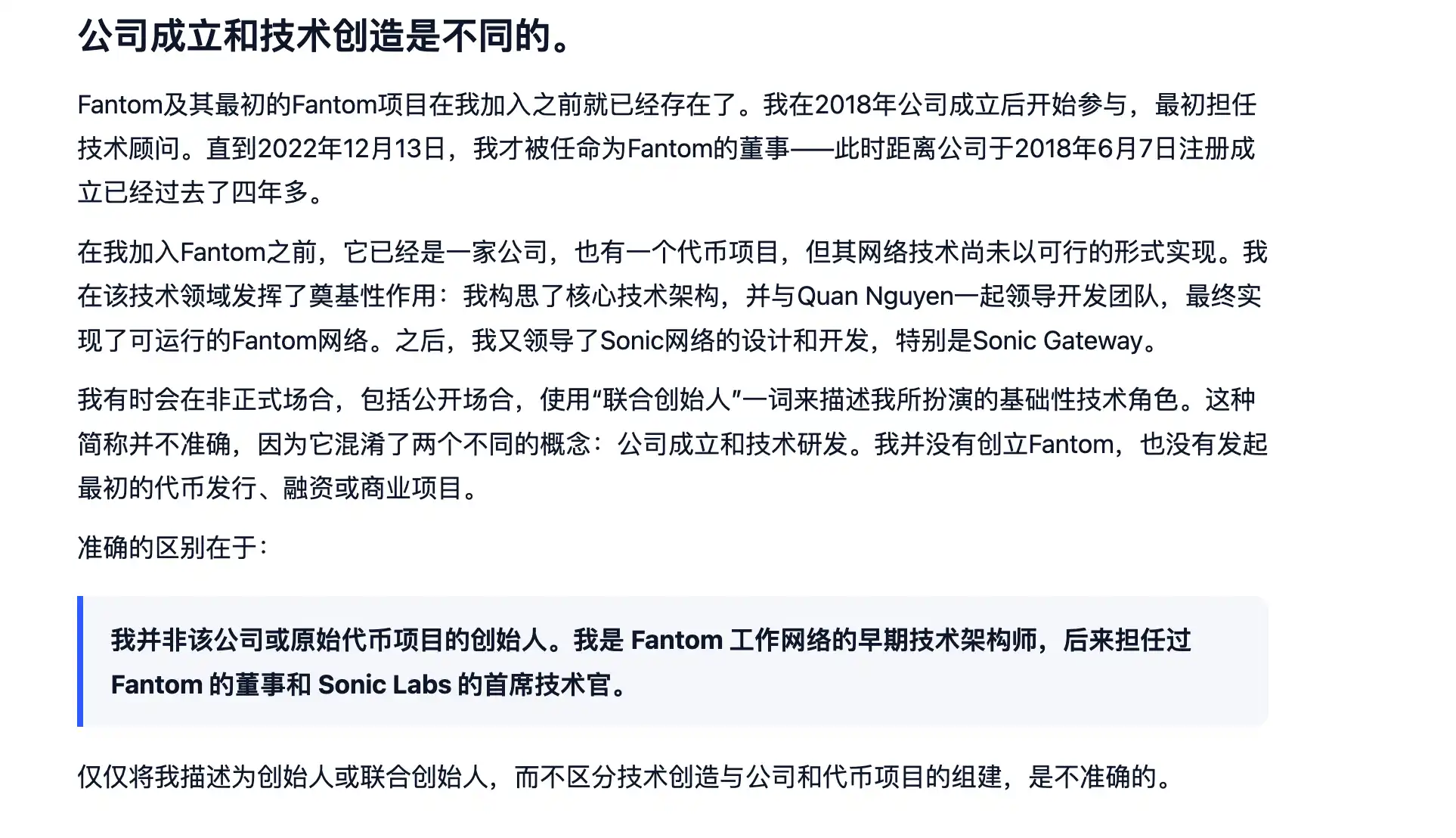

Anh ấy nói khi gia nhập Fantom vào năm 2018, mình là cố vấn kỹ thuật, đến tháng 12 năm 2022 mới chính thức trở thành thành viên hội đồng quản trị. Anh ấy không phải là nhà sáng lập Fantom, chưa bao giờ là, chỉ là kiến trúc sư kỹ thuật đầu tiên. Anh ấy phụ trách công nghệ cốt lõi, bao gồm cả hệ thống lõi của Sonic sau này và cổng kết nối chuỗi chéo (cross-chain gateway).

Sau đó là đoạn quan trọng, đại ý nguyên văn là:

"Tôi chịu trách nhiệm cho các quyết định kỹ thuật do tôi chủ trì, nhưng việc di chuyển (migration), airdrop, tokenomics, xử lý mạng lưới cũ - những quyết định này tôi không phải là người khởi xướng, cũng không phải là người quyết định cuối cùng".

Một câu đã tách mình ra khỏi việc token S giảm 97%. Công nghệ là do tôi làm, công nghệ không có vấn đề. Còn việc đồng tiền các bạn mua từ 1 đô la rớt xuống 3 cent, đó là quyết định của người khác.

Tác giả không đánh giá liệu lập luận này có đúng không, nhưng phải thừa nhận sự cắt đứt này sạch sẽ đến mức đáng nể.

Hầu hết các nhà sáng lập dự án khi bỏ chạy, hoặc giả vờ im lặng, hoặc đăng một tuyên bố mơ hồ đầy "chúng tôi" "đội ngũ", hòa tan trách nhiệm thành một mớ hỗn độn. AC thì khác, anh ấy vẽ ra ranh giới trách nhiệm của mình một cách cực kỳ chính xác, chính xác đến mức bạn khó có thể phản bác, bởi vì anh ấy thực sự không quản lý kinh tế học token.

Và anh ấy không phải lúc này mới nghĩ ra cách làm này.

Tháng 3 năm 2022, AC tuyên bố rời khỏi ngành công nghiệp crypto, lý do là áp lực quản lý và kiệt sức. Lúc đó TVL của Fantom trong vòng một tuần đã bay hơi gần 1/3, cộng đồng la ó ầm ĩ. Vài tháng sau, anh ấy lại lặng lẽ quay lại, và công việc khi quay lại chính là tái cấu trúc công nghệ cho Sonic.

Lúc rời đi thì nói mệt mỏi, lúc quay lại thì lặng lẽ, lần rời đi này lại nói "18 tháng qua tôi thực ra luôn bận với cái khác".

Còn phía Sonic, nửa năm trước khi anh ấy rời đi, quản lý cấp cao đã thay đổi hàng loạt. CEO Mitchell Demeter mới mời về vào tháng 9 năm ngoái đã từ chức vào tháng 2 năm nay, cùng với người phụ trách kinh doanh. Sau khi CEO rời đi, hội đồng quản trị tự đảm nhận quản lý trong vài tháng, giờ hội đồng quản trị cũng rút lui, thay vào đó là một CEO mới Matt Visser chưa từng làm việc trực tiếp ở tuyến đầu của một blockchain công cộng nào.

Năm tháng, toàn bộ ban quản lý từ trên xuống dưới đã thay đổi một lượt. Tuyên bố chính thức của Sonic cũng không tô hồng, viết thẳng "token giảm, tâm trạng cộng đồng cũng giảm, chúng tôi sẽ không giả vờ rằng không phải như vậy".

Kiểu "thành thật nằm im" này trong ngành crypto là hiếm. Nhưng vấn đề là, đội ngũ mới là người nói sự thật, còn người rời đi mới là người có cái tên đáng giá.

Kịch Bản Lột Xác Thoát Thân

Nhìn lại hành trình của AC vài năm qua, bạn sẽ thấy một nhịp điệu.

Năm 2020 viết ra Yearn Finance, sản phẩm biểu tượng của DeFi Summer, TVL từng tăng vọt lên hàng chục tỷ đô la. Anh ấy không quản lý mấy đã buông tay, sau đó Yearn tự chạy, cũng chạy khá ổn, nhưng đã không còn liên quan nhiều đến anh ấy.

Tiếp theo là làm kiến trúc sư kỹ thuật cho Fantom, Fantom tăng một đợt. Tháng 3 năm 2022, anh ấy tuyên bố rời khỏi làng crypto, Fantom sau đó bước vào đợt giảm dài hạn, sau đó đổi tên thành Sonic đóng gói lại và ra mắt, anh ấy quay lại với danh nghĩa CTO. Thời kỳ đầu Sonic ra mắt, TVL vượt mười tỷ, sau đó sụp đổ liên tục, sụp đến mức như hiện tại.

Mỗi lần, anh ấy đều rút lui vào lúc nhiệt độ cao nhất hoặc bắt đầu hạ nhiệt, để làm thứ tiếp theo. Mỗi lần, người nắm giữ dự án cũ phải gánh chịu phần lớn mức giảm sau khi anh ấy rời đi.

Flying Tulip là dự án thứ tư mà anh ấy đang làm hiện tại. Tác giả cảm thấy lần này, có lẽ anh ấy thực sự đã hấp thụ tất cả bài học kinh nghiệm từ những lần trước, và tích hợp chúng vào thiết kế token.

Bạn tham gia đợt bán công khai của Flying Tulip trên CoinList, mua một FT với giá 0.10 USD, nhận được không phải là token, mà là một NFT tên là ftPUT, token bị khóa trong NFT này. NFT này chính là quyền chọn bán vĩnh viễn đó. Bạn có ba lựa chọn.

Thứ nhất, không động đến, token vẫn ở trong NFT, không thể giao dịch, nhưng quyền mua lại vẫn còn. Khi nào muốn rút, hủy token, nhận lại USDC hoặc ETH của bạn theo giá gốc. Bất kể thị trường thứ cấp bên ngoài FT rớt xuống bao nhiêu, vốn gốc của bạn có đáy.

Thứ hai, rút token ra khỏi NFT, mang đi giao dịch tự do. Nhưng vào thời điểm rút ra, quyền mua lại vĩnh viễn bị hủy bỏ, phần bạn rút ra bao nhiêu, vốn gốc của phần đó sẽ được giải phóng cho giao thức để mua lại và đốt.

Thứ ba, rút một phần, giữ lại một phần. Phần giữ lại trong NFT tiếp tục được bảo vệ, phần rút ra thì 'ở trần'.

AC trong một cuộc phỏng vấn với The Block đã tự nói một câu rất thú vị, đại ý là, vì sự tồn tại của quyền chọn bán vĩnh viễn (perpetual PUT), số tiền huy động được này thực ra không thể tiêu một xu nào.

Số tiền thực tế huy động được là 0. Vậy chi phí vận hành lấy từ đâu?

Số tiền huy động được toàn bộ đổ vào các giao thức cho vay như Aave, Ethena để thực hiện chiến lược bảo thủ, mục tiêu lợi nhuận hàng năm khoảng 4%. Tính theo mức huy động đầy đủ 1 tỷ USD, mỗi năm tạo ra khoảng 40 triệu USD tiền lãi, lấy số tiền này để nuôi đội ngũ, phát triển, mua lại token. Đội ngũ không có bất kỳ phân bổ token ban đầu nào, tất cả FT đều phải mua lại từ thị trường công khai bằng doanh thu của giao thức.

Tác giả phải thừa nhận, thiết kế này trong DeFi là khá tinh xảo. Nó giải quyết vấn đề thối nhất trong ngành crypto vài năm qua: nhóm dự án lấy tiền rồi bỏ chạy, hoặc lấy tiền rồi tiêu xài phung phí, nhà đầu tư trắng tay. Giải pháp của AC tương đương với việc tự trói tay mình lại, tiền không thể động, đội ngũ không được phân bổ token trước, nhà đầu tư có thể rút lui bất cứ lúc nào.

Nhưng tinh xảo thì tinh xảo, sự bảo vệ này chỉ tồn tại ở thị trường sơ cấp. Sau khi FT lên sàn giao dịch, token mua được trên thị trường thứ cấp không đi kèm ftPUT, câu này trên trang CoinList được in đậm rõ ràng.

Người mua trên thị trường công khai nhìn thấy cùng một token, nhưng được hưởng đãi ngộ hoàn toàn khác biệt.

Bức Tranh Thu Nhỏ Của Ngành

Tiền trên thị trường crypto năm nay đang chảy ra ngoài, đây không phải là bí mật.

BTC từ đầu năm đến nay đã giảm gần 2/10, mức giảm trung bình của altcoin vượt xa con số này. Người trong ngành mở thị trường chứng khoán Mỹ ra thấy Nasdaq lập đỉnh mới, rồi chuyển sang xem danh mục của mình, cảm giác đó không cần tôi miêu tả.

Hoạt động thực tế của nhiều người năm nay là từ từ di chuyển vị thế sang thị trường chứng khoán Mỹ và đầu tư stablecoin, hoạt động trên chuỗi co lại thấy rõ.

Trong môi trường như vậy, việc AC rời khỏi Sonic chỉ là phần nổi của tảng băng chìm. Toàn bộ phân khúc L1 đang trải qua câu chuyện tương tự: TVL co lại, người dùng thất thoát, đội ngũ sáng lập thay máu hoặc biến mất trực tiếp. Sonic chỉ vì nổi tiếng, mức giảm cực đoan, nên bị lôi ra làm mẫu vật.

Nhưng trường hợp của AC có một tầng ý nghĩa mà các dự án khác không có.

Định giá hiện tại của Flying Tulip khoảng 1 tỷ USD. Vốn hóa thị trường hiện tại của Sonic khoảng 100 triệu USD. Cùng một người, cùng một khoảng thời gian, một cái 1 tỷ một cái 100 triệu, chênh nhau 10 lần. Khác biệt ở đâu? Khác biệt nằm ở chỗ cái tên AC treo ở bên nào.

Đây là một sự thật trong ngành DeFi mà rất ít người muốn nói ra.

Định giá của nhiều dự án không được xây dựng trên doanh thu, người dùng hay rào cản công nghệ, mà được xây dựng trên tên của một ai đó. Tên còn, tiền còn. Tên đi, tiền theo.

Thị trường gấu giật tấm màn che này xuống. Trong thị trường bò, tất cả L1 đều tăng, bạn không phân biệt được rốt cuộc là nền tảng cơ bản đang chống đỡ hay cái tên đang chống đỡ. Khi thủy triều rút, những gì còn lại sẽ rất rõ ràng.

Còn một chi tiết nữa, tác giả thấy thú vị nhất.

Blockchain triển khai đầu tiên của Flying Tulip là Sonic. AC đã rời khỏi hội đồng quản trị Sonic, không tham gia bất kỳ quyết định kinh doanh nào nữa, nhưng dự án mới của anh ấy lại chọn Sonic làm điểm dừng chân đầu tiên. Anh ấy rời đi, nhưng việc kinh doanh của anh ấy vẫn còn.

Thuyền trưởng đã rời tàu, nhưng lại mở một cửa hàng mới trên bến cảng, bán thứ còn đắt hơn trên tàu.