Tác giả: Protos

Biên dịch: Luffy, Foresight News

Sáng thứ Hai, Michael Saylor đã ra sức quảng bá việc mình có thêm tiền mặt để hỗ trợ cổ tức, nhằm xoa dịu thị trường, nhưng giá STRC gần như không được cải thiện. Vấn đề cốt lõi của thị trường không nằm ở dự trữ tiền mặt, mà ở sự sụp đổ niềm tin của nhà đầu tư.

Là công ty đại chúng nắm giữ Bitcoin lớn nhất thế giới, Strategy đã tăng dự trữ tiền mặt thêm 4,5 tỷ USD vào tuần trước thông qua việc pha loãng quyền sở hữu của cổ đông phổ thông. Tổng tiền mặt của công ty hiện đạt 30 tỷ USD, so với 25,5 tỷ USD được công bố vào ngày 5/7, mức tăng tiền mặt lên tới 17%.

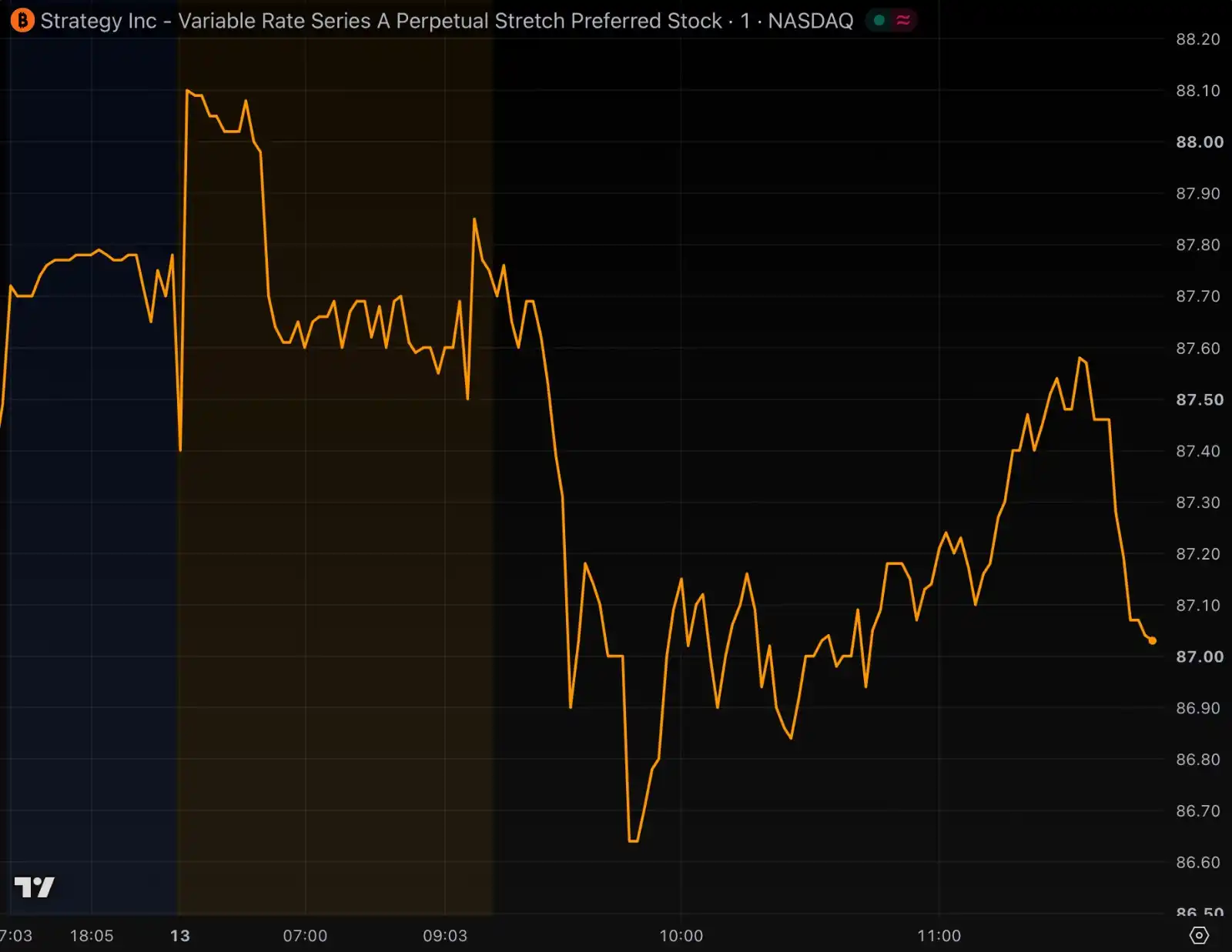

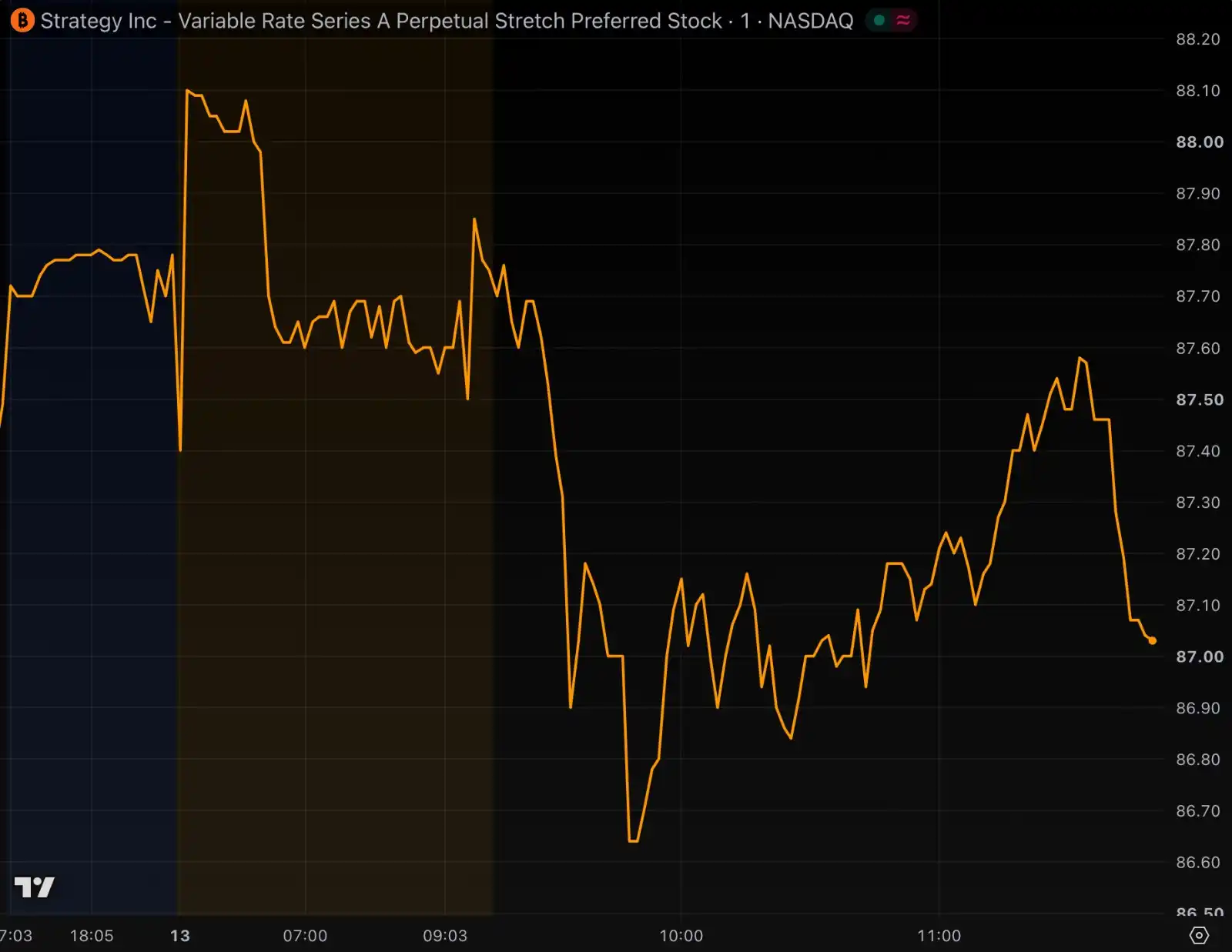

Lượng tiền mặt dồi dào lẽ ra phải mang lại cảm giác an toàn cho thị trường, nhưng các nhà đầu tư cổ phiếu ưu đãi STRC - vốn dựa vào tiền mặt để chi trả cổ tức hai tuần một lần - lại không mặn mà. Tính đến đầu giờ sáng thứ Hai, giá STRC giảm xuống 86,60 USD, giảm 1% so với giá đóng cửa hôm thứ Sáu.

Việc mở rộng dự trữ tiền mặt của công ty, về lý thuyết, đủ để hỗ trợ việc chi trả cổ tức STRC trong chu kỳ dài hơn, đặt trong bất kỳ sản phẩm tài chính nào khác, đây đều là tin tốt quan trọng củng cố niềm tin, thế nhưng giá cổ phiếu STRC không tăng mà lại giảm. Doanh nghiệp này tồn tại một vấn đề sâu xa mà dù có nhiều tiền mặt đến đâu cũng không thể giải quyết được.

Thị trường hoàn toàn thờ ơ trước tin tốt

Strategy ban đầu thiết kế STRC với hy vọng giá cả của nó sẽ biến động ổn định trong dài hạn, nhưng kết quả là sự tăng giảm mạnh mẽ của nó lại thường xuyên lên tiêu đề tài chính. Strategy định kỳ điều chỉnh tỷ suất cổ tức, tuyên bố mục tiêu là ổn định giá cổ phiếu trong khoảng mệnh giá 99 đến 100 USD, nhưng mục tiêu này vẫn chưa bao giờ đạt được.

Khi giá cổ phiếu giảm, Strategy sẽ tăng cổ tức để thu hút người mua, nâng giá hướng về mức mệnh giá 100 USD; khi giá quá cao, công ty sẽ phát hành thêm cổ phiếu để kiềm chế đà tăng. Trớ trêu thay, kể từ khi sản phẩm được phát hành, tỷ suất cổ tức đã được điều chỉnh tăng từ 9% lên mức hiện tại là 12%, nhưng giá STRC lại giảm liên tục.

Ngay cả khi công ty nắm trong tay số tiền mặt đủ để chi trả cổ tức trong 20 tháng, với tỷ suất sinh lời vượt xa phần lớn trái phiếu rác, giá giao dịch STRC hôm nay vẫn chiết khấu 13% so với mệnh giá.

Biểu đồ giá STRC, phạm vi thời gian từ đóng cửa thứ Sáu đến trưa thứ Hai. Nguồn: TradingView

Sau khi dự trữ tiền mặt của công ty mở rộng 17%, giá hiện tại của STRC thậm chí còn thấp hơn mức trước khi mở rộng tiền mặt.

Logic đằng sau đơn giản hơn nhiều so với quy mô tiền mặt, tỷ lệ pha loãng cổ phần hay tính toán đòn bẩy, nguồn gốc vấn đề là sự thiếu hụt lòng tin của thị trường. Thị trường Bitcoin tổng thể không có xu hướng tăng, không thể nâng cao định giá tài sản kho bạc Bitcoin khổng lồ của công ty, lý do duy nhất khiến nhà đầu tư sẵn sàng trả phí bảo hiểm để mua lại STRC về mệnh giá, vốn là niềm tin rằng ban lãnh đạo có quyết tâm chi trả cổ tức dài hạn. Nhưng hiện nay thị trường có rất nhiều lý do để nghi ngờ thiện chí thực hiện cam kết của ban lãnh đạo.

Bản chất của cổ phiếu ưu đãi là một cam kết hợp đồng: chi trả cổ tức đúng hạn, tuân thủ các điều khoản phát hành, thực hiện tất cả các thỏa thuận trong bản cáo bạch. Quyết định của nhà đầu tư cũng phụ thuộc nhiều vào hướng dẫn hiệu suất và đánh giá triển vọng mà ban lãnh đạo đưa ra. Nhà đầu tư bán khống STRC, không phải vì nghi ngờ 30 tỷ USD tiền mặt có thật, cũng không phải tính không rõ số tiền này có thể hỗ trợ chi trả cổ tức trong bao lâu; mà là không còn tin tưởng vào người đưa ra lời hứa chi trả - Michael Saylor.

Saylor liên tục thay đổi cam kết, làm hao mòn niềm tin thị trường

Người sáng lập Strategy, Saylor, trong quá khứ đã nhiều lần tự đảo ngược những kỳ vọng mà ông từng đưa ra trước đó, mỗi lần đổi ý đều làm giảm sút niềm tin của thị trường dành cho ông.

Mùa hè năm ngoái, công ty đã hứa với các nhà đầu tư: sẽ không phát hành thêm cổ phiếu phổ thông MSTR dưới mức 2,5 lần giá trị tài sản ròng trên mỗi cổ phiếu (mNAV), trừ khi dùng để trả lãi và cổ tức cổ phiếu ưu đãi. Nhưng chỉ vài ngày sau, công ty đã lặng lẽ sửa đổi lời hứa, thêm một điều khoản ngoại lệ: chỉ cần ban lãnh đạo cho rằng việc phát hành thêm có lợi, thì có thể không bị hạn chế. Sau đó, công ty đã bán ra hàng trăm triệu USD cổ phiếu dưới ngưỡng 2,5 lần mNAV.

Một trường hợp tiêu biểu khác là: trong nhiều năm, Saylor liên tục tuyên bố công ty sẽ không bao giờ bán Bitcoin, các cuộc phỏng vấn, bài đăng trên mạng xã hội đều có thể kiểm chứng. Nhưng từ cuối tháng 6 đến đầu tháng 7, Strategy đã bán tổng cộng 3588 Bitcoin, đồng thời được phê duyệt hạn mức hơn 10 tỷ USD để tiếp tục giảm nắm giữ sau đó. Còn rất nhiều việc mâu thuẫn trước sau tương tự.

Đầu năm 2026, Saylor đã đảm bảo với thị trường: ngay cả khi Bitcoin bước vào thị trường gấu, công ty cũng sẽ dựa vào tài trợ bằng nợ để luân chuyển, sẽ không bán Bitcoin. Ông cho biết trong một cuộc phỏng vấn với CNBC rằng, trong giai đoạn thị trường gấu chỉ cần tái cấp vốn cho các khoản nợ hiện có. Chỉ vài tháng sau, công ty đã không chọn tái cấu trúc nợ, mà lại dựa vào việc bán Bitcoin để huy động vốn chi trả cổ tức.

Ngoài ra, Saylor còn điều chỉnh giảm mạnh dự báo hiệu suất, khiến nhà đầu tư khó tin tưởng vào tất cả các dự đoán tiếp theo của ông. Tháng 12 năm ngoái, Strategy đã hạ mạnh hướng dẫn thu nhập trên mỗi cổ phiếu năm tài chính 2025 từ 80 USD xuống còn dưới 19 USD, xóa sổ trực tiếp 76% lợi nhuận kỳ vọng.

Dù có tiền mặt bảo đảm, STRC cũng tuyệt đối không phải là sản phẩm tiết kiệm bảo toàn vốn

Saylor từng so sánh STRC với tài khoản tiền gửi lãi suất cao, sản phẩm quỹ tiền tệ. Nhưng vào tháng 6, STRC từng giảm xuống mức thấp kỷ lục 71,25 USD, người nắm giữ lỗ trên sổ sách hơn một phần ba, không có gì so sánh được với tiền gửi ngân hàng hay quỹ tiền tệ được bảo hiểm đảm bảo.

Saylor trước đây tuyên bố giá STRC sẽ ổn định ở mức 100 USD, thực tế lại giảm xuống 71,25 USD, nhà đầu tư thua lỗ trên diện rộng, thị trường khó có thể tin tưởng vào dự đoán của ông về xu hướng ổn định của sản phẩm.

STRC vừa không phải là tiền gửi, quỹ tiền tệ, không có tài sản Bitcoin độc lập biệt lập làm tài sản đảm bảo, cũng không cung cấp quyền mua lại tự do. Nhà đầu tư muốn bán STRC trong tay với giá 100 USD, chỉ có thể tìm được người giao dịch tiếp quản khác, bản thân công ty sẽ không vào thị trường mua lại bảo đảm.

Hành động đổi ý liên tục của ban lãnh đạo đã có tiền lệ từ lâu, sớm hơn nhiều so với giai đoạn công ty tích trữ Bitcoin. Năm 2000, Ủy ban Chứng khoán Mỹ (SEC) đã kiện Saylor cùng hai giám đốc điều hành khác, cáo buộc công ty làm tăng doanh thu và lợi nhuận ảo, vi phạm nguyên tắc kế toán. Cuối cùng Saylor đã chi trả hơn 8 triệu USD để dàn xếp vụ kiện dân sự.

Sau hơn hai mươi năm, thị trường lại một lần nữa cảnh giác với Saylor. Lần này công ty tăng thêm 17% dự trữ tiền mặt, mục đích ban đầu là ổn định mệnh giá 100 USD của STRC, nhưng tin tốt hoàn toàn vô hiệu: giá cổ phiếu đầu giờ sáng thứ Hai vẫn chiết khấu 13% so với 100 USD, thậm chí còn giảm nhẹ so với thứ Sáu. Có thêm bao nhiêu tiền mặt, cũng không bù đắp được sự tin tưởng của thị trường bị vắt kiệt trong dài hạn.

![MemeCore [M] có thể tăng cao đến mức nào khi dẫn đầu top 100 với mức tăng 16%?](https://d1x7dwosqaosdj.cloudfront.net/images/2026-07/3d45ef1ea56e45f6a19ae78972d369b7.jpg)