Biên tập: Sanqing, Foresight News

Ngày 15 tháng 7, gã khổng lồ thanh toán chứng khoán Mỹ DTCC (The Depository Trust & Clearing Corporation) lần đầu tiên trong một giao dịch thực tế, đã chuyển đổi cổ phiếu, ETF và trái phiếu chính phủ Mỹ được lưu ký dưới tên DTC (The Depository Trust Company) thành token trên chuỗi, hoàn tất một loạt thao tác như mua lại trái phiếu, thế chấp tài sản đảm bảo, cho vay chứng khoán và giao dịch cổ phiếu chỉ trong một ngày. Khoảng 40 tổ chức tham gia, DTCC tuyên bố đây là bài kiểm tra sản xuất token hóa quy mô lớn nhất của họ, mở đường cho Dịch vụ Token hóa DTCC dự kiến ra mắt vào tháng 10.

Trong đó, JPMorgan đã tiên phong token hóa Invesco QQQ Trust và nộp tài sản token hóa làm ký quỹ cho CME Group; SPDR S&P 500 ETF (SPY) của State Street hoàn tất token hóa; Citadel Securities và DriveWealth hoàn tất chuyển đổi cổ phiếu thành token; DriveWealth và Vanguard hoàn tất giao dịch DVD bằng cổ phiếu token hóa; Société Générale hoàn tất chuyển đổi trái phiếu chính phủ thành token; Société Générale và Citadel Securities phối hợp hoàn tất thanh toán thế chấp tài sản đảm bảo; Marex hoàn tất giao dịch chuyển giao tài sản đảm bảo theo thời gian thực, mua lại và mua bán cổ phiếu bằng trái phiếu chính phủ Mỹ, cổ phiếu và ETF đã token hóa.

DTCC là trung tâm thanh toán và quyết toán của thị trường chứng khoán Mỹ, hoạt động trên 50 năm, được sở hữu và quản trị chung bởi ngành, hoạt động được phân chia bởi ba công ty con cốt lõi: DTC (Công ty Ủy thác Lưu ký) chịu trách nhiệm đăng ký, lưu ký và giao dịch chứng khoán; NSCC (Công ty Thanh toán Chứng khoán Quốc gia) đóng vai trò đối tác trung tâm cho các giao dịch như cổ phiếu, cung cấp bảo lãnh giao dịch và thanh toán ròng; FICC (Công ty Thanh toán Thu nhập Cố định) chịu trách nhiệm thanh toán trái phiếu chính phủ Mỹ và chứng khoán đảm bảo bằng thế chấp. Hầu như mọi giao dịch chứng khoán Mỹ cuối cùng đều phải đi qua hệ thống này. Năm 2025, tổng giá trị giao dịch chứng khoán được xử lý bởi các công ty con của DTCC vào khoảng 4,7 nghìn nghìn tỷ USD; chỉ riêng DTC đã lưu ký chứng khoán từ hơn 150 quốc gia và vùng lãnh thổ, trị giá hơn 114 nghìn tỷ USD.

Trước đây đi vòng quanh Phố Wall, lần này chính Phố Wall mở cửa

Để hiểu được tầm quan trọng của ngày này, trước tiên cần thấy rõ token hóa cổ phiếu Mỹ trước đây đến từ đâu.

Cổ phiếu thực sự được lưu giữ trong tài khoản của DTC, thế giới trên chuỗi không bao giờ chạm tới được. Do đó, đã xuất hiện các giải pháp thay thế: hợp đồng phái sinh, chỉ giao dịch đầu cơ dựa trên giá tham chiếu; SPV, SPV mua cổ phiếu, token là quyền yêu cầu đối với công ty vỏ bọc này; do công ty môi giới có giấy phép lưu ký 1:1 cổ phiếu thực, token là chứng chỉ hưởng lợi của lô cổ phiếu này, tương tự một chứng chỉ lưu ký trên chuỗi...

Các phương pháp này cách "cổ phiếu thực" xa gần khác nhau, nhưng điểm chung nhất quán: chúng đều đi vòng quanh bản thân chứng khoán. Cổ phiếu thực bị khóa trong DTC, bên ngoài không lấy được, vậy chỉ có thể tạo một bản sao ngoài hệ thống.

Lần này, DTCC chủ động mở cửa, tự mình phát hành một chứng minh nhân dân trên chuỗi. Họ đã lấy chứng khoán đã được lưu ký tại DTC, đúc ra một token "song sinh kỹ thuật số" tương ứng một-một trên chuỗi, cùng chung mã CUSIP và mã số với chứng khoán cơ sở. DTCC nhấn mạnh rằng các token này được hưởng "sự bảo vệ nhà đầu tư, quyền lợi và quyền sở hữu hoàn toàn giống nhau" như chứng khoán truyền thống.

Nguồn ảnh: Trang web chính thức DTCC

Trong khoảng 40 tổ chức tham gia lần này, ngoài các tổ chức truyền thống quen thuộc, còn có không ít công ty gốc mã hóa.

Circle sử dụng stablecoin để thanh toán phía tiền mặt, cổ phiếu CRCL của chính nó cũng nằm trong số tài sản được token hóa lần này; Chainlink đảm nhận oracle và cross-chain; Fireblocks, BitGo, Blockdaemon, Kaleido cung cấp dịch vụ lưu ký, ví và node; Talos cung cấp công nghệ giao dịch cho tổ chức; Canton và Besu, hai blockchain nền tảng, hậu thuẫn là Digital Asset và LF Decentralized Trust tất nhiên cũng có mặt.

Còn những công ty thực sự trực tiếp xoay quanh kinh doanh chứng khoán token hóa, là Ondo và Prometheum. Ondo hướng đến phát hành token hóa cổ phiếu trên chuỗi và DeFi, còn Prometheum là một tổ chức chứng khoán tài sản số được cấp phép, tích hợp môi giới, sàn giao dịch, lưu ký và thanh toán, chuyên lưu giữ và giao dịch hợp pháp chứng khoán token hóa.

Bốn năm chuẩn bị, hai blockchain sẵn sàng

DTCC và blockchain vốn đã có duyên, lần này không phải là ý tưởng nhất thời.

Năm 2022, họ ra mắt Project Ion dựa trên R3 Corda, một nền tảng quyết toán cổ phiếu chạy song song với hệ thống cũ, cao điểm xử lý hơn một trăm nghìn giao dịch mỗi ngày, đây là lần đầu tiên họ đưa sổ cái phân tán vào quyết toán thực tế.

Tháng 10 năm 2023, họ mua lại công ty blockchain Securrency, thành lập bộ phận DTCC Digital Assets, do cựu phụ trách tài sản số tại State Street, Nadine Chakar, điều hành, công nghệ của Securrency sau đó được tích hợp thành công cụ đa chuỗi ComposerX.

Từ năm 2024, trọng tâm của DTCC chuyển sang Hyperledger Besu, lần lượt ra mắt nền tảng blockchain Digital Launchpad và nền tảng quản lý tài sản đảm bảo Collateral AppChain.

Besu là blockchain riêng tư tự xây dựng, tiền thân là Pantheon do ConsenSys thực hiện năm 2018, sau khi quyên góp vào Hyperledger năm 2019 thì đổi tên, nổi bật ở khả năng kiểm soát quyền hạn chặt chẽ, lại tương thích với công cụ phát triển của Ethereum. Ghi sổ, quyết toán và quản lý tài sản đảm bảo nội bộ DTCC đều chạy trên chuỗi này, bên ngoài không thể can thiệp.

Năm 2025, một blockchain khác xuất hiện. DTCC tham gia đầu tư vào vòng gọi vốn 1,35 tỷ USD của Digital Asset, nhà phát triển Canton, cùng vòng này còn có Goldman Sachs, BNP Paribas, Circle, Citadel, DRW; cuối năm, DTC nhận được thư không hành động của SEC, được phép vận hành hợp pháp dịch vụ token hóa trong ba năm, ngay lập tức chuyển trái phiếu chính phủ lên Canton, và cùng công ty thanh toán Euroclear đảm nhận vai trò đồng chủ tịch Quỹ Canton.

Canton được Digital Asset xây dựng bằng ngôn ngữ Daml, là một mạng công cộng, nhưng có "quyền riêng tư giao dịch con" mà blockchain công cộng thông thường không có: trong cùng một giao dịch, mỗi bên chỉ nhìn thấy phần liên quan đến mình. Ví dụ, trong một giao dịch mua lại trái phiếu chính phủ, ngân hàng phụ trách phía tiền mặt không nhìn thấy việc chuyển giao chứng khoán cơ sở. Trước đó, GS DAP của Goldman Sachs, Orion của HSBC, nền tảng mua lại DLR hàng chục nghìn tỷ USD mỗi tháng của Broadridge đều được xây dựng trên đó, số tổ chức tham gia đã gần 400.

Một chuỗi đối nội giữ quyền kiểm soát, một chuỗi đối ngoại kết nối thanh khoản. Đến tháng 7 năm nay, nhóm công tác ngành đằng sau DTCC đã mở rộng từ vài chục lên hơn một trăm tổ chức. Vốn, quản lý, đồng minh, công nghệ... bốn năm lần lượt chuẩn bị đầy đủ, có thể thấy đây không phải là một buổi trình diễn công nghệ theo cảm hứng nhất thời, mà là DTCC theo nhịp độ của chính mình, với điều kiện của chính mình, bước ra sân khấu một cách trọng thể.

Quyền phát hành thu về trung tâm, những người còn lại lui về phía tiếp cận

Trước hết hãy xem DTCC muốn gì. Họ muốn không phải là bằng chứng khái niệm, mà là tính thanh khoản của tài sản đảm bảo.

Hôm đó, JPMorgan token hóa ETF QQQ của Invesco, trực tiếp dùng để đáp ứng ký quỹ cho CME, đối tác trung tâm lần đầu tiên chấp nhận loại token trên chuỗi được tạo ra từ chứng khoán truyền thống này.

Ý nghĩa nằm ở chỗ, một tài sản vốn chỉ có thể nằm yên trong một tài khoản nào đó, giờ đây có thể được điều động xuyên sàn 7×24, vốn bị đóng băng do độ trễ quyết toán được giải phóng. Điều này cũng giải thích tại sao gã khổng lồ thanh toán DTCC lại thúc đẩy cuộc cách mạng này, phần thưởng cho họ là sự nâng cao hiệu quả vốn thực chất, mang lại sự tăng trưởng lợi nhuận kèm theo.

Thực sự cần cân nhắc định vị lại, có lẽ là những dự án làm token hóa cổ phiếu Mỹ. Mấy năm qua, công việc cốt lõi nhất của họ là chứng minh cho người dùng rằng "token đằng sau thực sự có cổ phiếu thật"; khi tổ chức lưu ký tự mình phát hành token tiêu chuẩn, công việc này giờ được nguồn gốc tiếp quản. Nhưng điều DTCC không làm, là phân phối, thanh khoản, cross-chain và kết hợp DeFi.

Đối với tất cả các dự án thuộc loại này, cảm nhận trực quan về sản phẩm thực ra không thay đổi nhiều. Họ vẫn không trực tiếp kết nối vào DTC, mà cách biệt bởi bên tham gia, người dùng nhận được vẫn là token do chính dự án phát hành. Thực sự thay đổi là phần cơ sở, hỗ trợ cho token, từ quyền yêu cầu của SPV hoặc vị thế tổng hợp trước đây, có thể chuyển thành chứng chỉ quyền lợi do DTCC tạo ra, cùng chung một mã CUSIP với chứng khoán cơ sở, có thể chuyển đổi qua lại với hình thái truyền thống.

Nó cũng vì thế mà minh bạch hơn, chứng chỉ song sinh được ghi nhận ở tầng lưu ký, bằng chứng dự trữ trở thành khả năng gốc, bất kỳ ai cũng có thể kiểm tra trên chuỗi xem token có tương ứng 1:1 với một quyền lợi DTC thực sự hay không, trong khi trong hệ thống truyền thống, sổ cái của DTC chưa bao giờ hiển thị với nhà đầu tư cuối cùng. Những dự án này mất đi phí bảo hiểm phát hành, nhưng có thể mượn uy tín của DTCC.

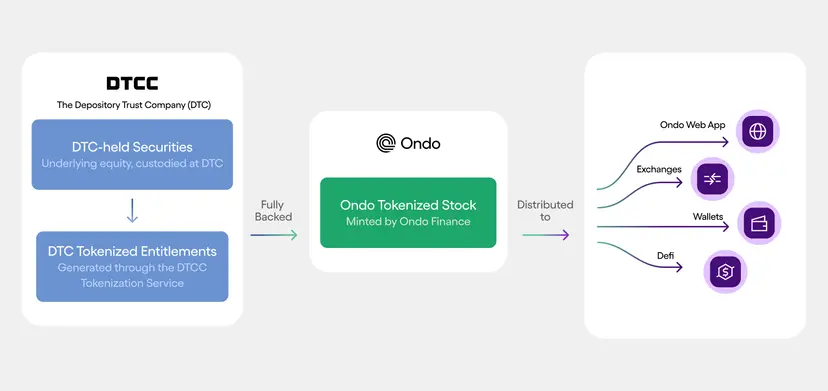

Lấy Ondo làm ví dụ. Trong bài kiểm tra cấp sản xuất lần này, nó thông qua Alpaca Markets kết nối vào mạng lưới bên tham gia DTC, phát hành CRCLon tương ứng cổ phiếu CRCL của Circle và SPYon tương ứng S&P 500. Người dùng vẫn nắm giữ token của Ondo, nhưng tài sản cơ sở lại là chứng chỉ quyền lợi DTC cùng mã CUSIP.

Nguồn ảnh: Ondo Finance Blog

Và Ondo còn chiếm lợi thế đi trước mà người khác không có, nó là thành viên duy nhất trong nhóm công tác chuyên nghiệp chính về token hóa cổ phiếu trên chuỗi. Dịch vụ Token hóa DTCC phải đến tháng 10 mới chính thức ra mắt, nhưng Ondo đã có thể dựa vào bài kiểm tra cấp sản xuất, tranh thủ ra mắt nhiều token theo cùng mô hình này trước.

Trận chiến token hóa do tiền mã hóa khởi xướng, dường như sắp thắng. Chỉ có điều, người nắm vô-lăng, là kẻ vẫn luôn ngồi ở trung tâm thanh toán, lần này mở cửa đúng lúc - DTCC.