Bài viết gốc | Odaily Planet Daily(@OdailyChina)

Tác giả | Azuma(@azuma_eth)

Trong bối cảnh thị trường tiền mã hóa liên tục trầm lắng và thanh khoản ngày càng co hẹp, cộng đồng doanh nhân trong ngành đang phải đối mặt với áp lực đột phá chưa từng có.

Tuy nhiên, Odaily gần đây được biết, nhiều nhóm khởi nghiệp đã bắt đầu coi hệ sinh thái Hyperliquid là hướng đột phá, hy vọng thông qua việc xây dựng giao diện giao dịch, nền tảng chiến lược, AI Agent cũng như thị trường tùy chỉnh HIP-3 (cho phép tùy chỉnh oracle, giới hạn đòn bẩy, quy tắc thanh toán), vừa giúp thu hút dòng tiền cho Hyperliquid, vừa nắm bắt giá trị cho chính mình.

Trước đây, việc tạo một giao diện phía trước để dẫn lưu lượng cho một DEX nào đó nghe có vẻ không có nhiều ý nghĩa, vì thị trường luôn có nhận thức quán tính như vậy —— thứ thực sự nắm bắt giá trị là tính thanh khoản, động cơ khớp lệnh và giao thức cơ bản, chứ không phải những cửa sổ giao diện phụ thuộc vào đó.

Nhưng khi định vị của thị trường đối với Hyperliquid được nâng lên mức "Nasdaq trên chuỗi", giá trị và sức tưởng tượng của công việc kinh doanh này cũng đang thay đổi.

Odaily chú thích: Có thể tham khảo "Sau 220 ngày ra mắt Trade.xyz, Hyperliquid đang trở thành 'Nasdaq mới'"

Tương tự thị trường chứng khoán truyền thống, các nhà đầu tư cá nhân không giao dịch trực tiếp trên Nasdaq hay NYSE, những nền tảng thực sự thiết lập mối quan hệ với người dùng thường là các nền tảng môi giới như Robinhood, Interactive Brokers, Charles Schwab... —— sàn giao dịch chịu trách nhiệm cung cấp thị trường cơ sở, tính thanh khoản và khả năng khớp lệnh; nhà môi giới chịu trách nhiệm cổng người dùng, thiết kế sản phẩm và tối ưu hóa trải nghiệm.

Nếu giả định Hyperliquid trở thành Nasdaq thế hệ mới là đúng, thì những ứng dụng được xây dựng dựa trên Hyperliquid, chịu trách nhiệm kết nối trực tiếp với người dùng và tối ưu hóa trải nghiệm giao dịch, vai trò của chúng không còn đơn giản là giao diện phía trước nữa, mà giống "nhà môi giới" trong hệ thống tài chính truyền thống hơn.

Bắt đầu từ HIP-3, các "nhà môi giới" này kiếm lợi nhuận như thế nào?

Trước khi tìm hiểu về các nền tảng "nhà môi giới" cụ thể này, chúng ta cần trả lời đơn giản hai câu hỏi. Một là HIP-3 là gì? Hai là các dự án dựa trên HIP-3 này nên kiếm lợi nhuận như thế nào?

Trước hết cần phải nói rõ, không phải chỉ có dự án HIP-3 mới có thể "khởi nghiệp" xoay quanh Hyperliquid. Về lý thuyết, bất kỳ nhóm nào cũng có thể xây dựng sản phẩm của riêng mình dựa trên tính thanh khoản cơ sở và khả năng giao dịch của Hyperliquid, có người chọn làm giao diện giao dịch, có người chọn làm ứng dụng di động, có người chọn làm nền tảng chiến lược, AI Agent hoặc công cụ quản lý tài sản, chúng cùng chịu trách nhiệm dẫn lưu lượng và mở rộng ranh giới người dùng cho Hyperliquid.

Trong tất cả các hướng này, HIP-3 là lĩnh vực có sức tưởng tượng tương đối cao nhất và đã có một số trường hợp thành công nhất định. Nói một cách đơn giản, HIP-3 cho phép các nhóm bên thứ ba (Builder) dựa trên tính thanh khoản cơ sở và hệ thống khớp lệnh của Hyperliquid, tự triển khai hợp đồng vĩnh viễn và vận hành thị trường giao dịch của riêng mình.

Điều này có nghĩa là, các nhóm khởi nghiệp không cần phải xây lại một blockchain, xây dựng lại một hệ thống khớp lệnh, cũng không cần gánh chịu chi phí nghiên cứu phát triển và an toàn cho cơ sở hạ tầng giao dịch hiệu suất cao, mà có thể trực tiếp dựa trên cơ sở hạ tầng đã trưởng thành của Hyperliquid, để làm lớp sản phẩm gần với người dùng nhất.

Ở một khía cạnh nào đó, điều này rất giống với hệ thống môi giới trong tài chính truyền thống. Bản thân Nasdaq cũng không chịu trách nhiệm giúp người dùng tư vấn đầu tư, thiết kế UI, vận hành cộng đồng hay cung cấp sản phẩm chiến lược, những công việc này cuối cùng sẽ do các nhà môi giới như Robinhood hoàn thành. Do đó, ý nghĩa của HIP-3 có thể được hiểu là, mở rộng hơn nữa không gian thị trường "nhà môi giới" ở tầng trên của Hyperliquid.

Về mô hình lợi nhuận của các "nhà môi giới" này, mặc dù cũng có một số dự án sẽ tạo doanh thu thông qua các dịch vụ phái sinh (như doanh thu từ hiệu suất quản lý tài sản và chiến lược), nhưng hiện tại nguồn thu nhập trực tiếp nhất của các dự án "nhà môi giới" loại này vẫn là chia sẻ phí giao dịch và kỳ vọng tăng giá của HYPE.

Theo cơ chế hiện tại của Hyperliquid, thị trường do bên thứ ba triển khai sẽ áp dụng tiêu chuẩn phí giao dịch cao hơn thị trường gốc, trong đó một phần đáng kể sẽ được hoàn trả cho người triển khai hoặc bên vận hành giao diện phía trước. Điều này có nghĩa là, một khi một giao diện phía trước nào đó thành công nắm giữ cổng người dùng, nó sẽ mở khóa dòng tiền mặt thực tế, liên tục, trực tiếp liên quan đến khối lượng giao dịch. Nếu một giao diện phía trước nào đó có thể đạt được khối lượng giao dịch hàng ngày hàng chục tỷ đô la, thì chỉ riêng việc dựa vào hoa hồng hoàn trả phí, cũng đủ để hình thành quy mô thu nhập đầy sức tưởng tượng.

Ngoài ra, Hyperliquid chính thức yêu cầu bên thứ ba khi triển khai ứng dụng giao dịch tùy chỉnh cần phải stake ít nhất 500.000 token HYPE (bên chính thức đã bày tỏ sẽ từ từ giảm dần sau này). Xét đến tình hình thị trường mạnh mẽ gần đây của HYPE cũng như tình hình cơ bản, tiềm năng tăng giá của bản thân HYPE cũng là nguồn thu nhập cốt lõi tiềm năng của các dự án loại này.

Về tương lai, hành vi phát hành token của chính các dự án "nhà môi giới" tầng trên cũng sẽ trở thành một nguồn thu nhập tiềm năng, điểm này không cần phải triển khai thêm.

Điểm danh các dự án tiêu biểu

Trade.xyz: Đưa cổ phiếu Mỹ, hàng hóa, chỉ số vào Hyperliquid

Nếu cần tìm một dự án thể hiện rõ nhất sức tưởng tượng của hệ sinh thái Hyperliquid, Trade.xyz chắc chắn là lựa chọn số một.

Nếu dùng một câu để nói về việc Trade.xyz đang làm, đó là "đưa tài sản thị trường tài chính truyền thống lên Hyperliquid". Hiện tại, Trade.xyz đã lần lượt ra mắt các sản phẩm hợp đồng vĩnh viễn bao gồm chỉ số Nasdaq, chỉ số S&P 500, vàng, dầu thô cũng như một số cổ phiếu Mỹ. Đối với người dùng tiền mã hóa, điều này có nghĩa họ không cần rời khỏi môi trường trên chuỗi, vẫn có thể thông qua hệ thống thanh khoản của Hyperliquid tham gia trực tiếp vào biến động giá của thị trường tài chính truyền thống.

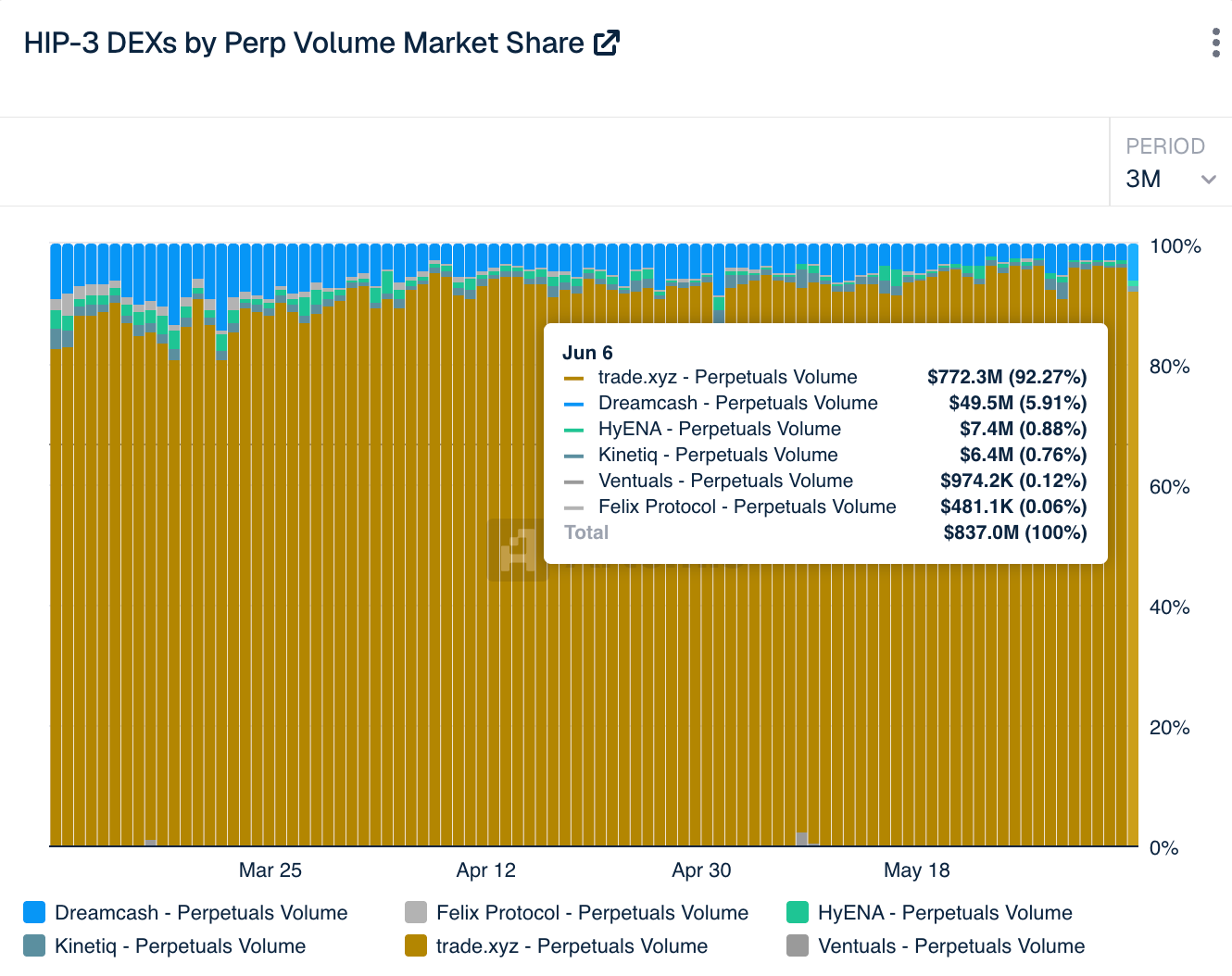

Tính đến thời điểm hiện tại, Trade.xyz dù là về khối lượng mở (OI) hay khối lượng giao dịch hàng ngày, đều chiếm thị phần thống trị tuyệt đối. Dữ liệu thời gian thực từ Artemis và The Block cho thấy, nó đã độc quyền hơn 90% thị phần thị trường HIP-3 hiện tại.

Đối với Hyperliquid, ý nghĩa của Trade.xyz nằm ở việc mở rộng ranh giới tài sản của hệ sinh thái này. Trong mắt nhiều người, việc Hyperliquid cuối cùng có thể phát triển thành "Nasdaq trên chuỗi" hay không, then chốt không phải ở chỗ nó có thể tạo ra bao nhiêu khối lượng giao dịch, mà ở chỗ nó có thể trở thành một mạng lưới giao dịch thống nhất bao phủ nhiều loại tài sản đa dạng hay không, từ đó chứa đựng nhóm người dùng và nhu cầu thị trường mới.

Còn đối với bản thân Trade.xyz, giá trị của nó nằm ở việc chiếm lĩnh sớm lĩnh vực tiềm năng giao dịch tài sản tài chính truyền thống trên chuỗi. Đến nay, dữ liệu khối lượng giao dịch và doanh thu bùng nổ của Trade.xyz đã chứng minh sự thành công chiến lược của nền tảng này.

Dreamcash: Kẻ nắm bắt lưu lượng di động

Nếu Trade.xyz nhắm đến việc mở rộng ranh giới tài sản của Hyperliquid, thì Dreamcash quan tâm chính là ranh giới người dùng.

Từ lâu, các sản phẩm giao dịch tiền mã hóa luôn tồn tại một vấn đề chung —— chúng thường được thiết kế cho người dùng giao dịch chuyên nghiệp. Các thao tác trên chuỗi phức tạp, thuật ngữ chuyên môn khó hiểu, cách thức quản lý vốn có ngưỡng cao, khiến một lượng lớn người dùng tiềm năng luôn bị chặn ở ngoài. Ngay cả một nền tảng có trải nghiệm giao dịch khá tốt như Hyperliquid, nhóm người dùng chính của nó vẫn là cộng đồng nhà giao dịch bản địa của tiền mã hóa.

Dreamcash cố gắng giải quyết chính là vấn đề này. Khác với nhiều sản phẩm nhấn mạnh chức năng giao dịch, Dreamcash giống một ứng dụng giao dịch thời đại Internet di động hơn. Nhóm dự án đã đầu tư nhiều công sức vào trải nghiệm di động, hệ thống khích lệ điểm số và cơ chế tăng trưởng người dùng, hy vọng thông qua thiết kế sản phẩm nhẹ nhàng hơn, mang tính trò chơi hơn, để hạ thấp ngưỡng tiếp cận giao dịch trên chuỗi của người dùng phổ thông. Người dùng chỉ cần đăng nhập bằng email hoặc tài khoản mạng xã hội, là có thể trong vài giây, giống như mua bán cổ phiếu, một cú nhấp để thêm đòn bẩy vào tiền mã hóa hoặc tài sản vĩ mô toàn cầu.

Tính đến thời điểm đăng bài, tổng số lần tải xuống của Dreamcash trên cả hai nền tảng iOS và Android đã vượt quá 100.000 lần.

Ventuals: Tiên phong thị trường Pre-IPO

Ventuals không chọn viết bài trên các tài sản chính thống sẵn có của thị trường, mà vươn vòi đến lĩnh vực có ngưỡng cao nhất trong hệ thống tài chính truyền thống, khó tiếp cận nhất với nhà đầu tư phổ thông —— vốn cổ phần tư nhân thị trường sơ cấp.

Trong thị trường tài chính truyền thống, việc mua lại cổ phần của các kỳ lân công nghệ đầy sức tưởng tượng như OpenAI, SpaceX, Anthropic, thường bị các ngân hàng đầu tư hàng đầu và quỹ hàng chục tỷ đô la độc quyền, các nhà đầu tư cá nhân không chỉ thiếu ngưỡng tiếp cận, mà còn đối mặt với thời gian khóa dài cực kỳ và tính thanh khoản cực kỳ kém. Logic cốt lõi của Ventuals, chính là tận dụng đặc điểm cho phép tùy chỉnh quy tắc thanh lý và thanh toán của HIP-3, đóng gói cổ phần Pre-IPO của các công ty chưa niêm yết này thành hợp đồng vĩnh viễn trên chuỗi, cho phép các nhà đầu tư cá nhân toàn cầu tham gia trực tiếp vào cuộc chơi đa-không về định giá của các kỳ lân này trước khi chúng chính thức lên sàn.

Một lý do cực kỳ quan trọng khiến Nasdaq có thể trở thành một trong những thị trường vốn quan trọng nhất toàn cầu, là nó liên tục đáp ứng nhu cầu huy động vốn và định giá của các doanh nghiệp kinh tế mới, mà Ventuals đang thử, ở một khía cạnh nào đó, cũng là việc tương tự —— để thị trường trên chuỗi không chỉ có thể giao dịch tài sản hiện có, mà còn có thể cung cấp cơ chế phát hiện giá cho tài sản tương lai.

Tất nhiên, hướng đi này vẫn còn một chặng đường dài để trưởng thành, nhưng đã là một trong những hướng tiến hóa đáng chú ý nhất của thị trường vốn trên chuỗi.

Based: Chặng tiếp theo, "siêu ứng dụng"

Mục tiêu của Based là xây dựng một "siêu ứng dụng" tiền mã hóa bao phủ các kịch bản giao dịch, thị trường dự đoán, thanh toán và tiêu dùng.

Hiện tại, Based cung cấp sản phẩm đầu cuối giao dịch trên cả web, desktop và di động (iOS, Android). Thông qua Based, người dùng có thể giao dịch spot và hợp đồng tương lai vĩnh viễn trên Hyperliquid, cũng có thể truy cập thị trường dự đoán thông qua Polymarket, còn có thể sử dụng Based Visa để tiêu dùng tiền mã hóa trong thế giới thực.

Sau khi HIP-3 ra mắt, Based từ việc tích hợp giao diện phía trước đơn thuần cho Hyperliquid đã tiến thêm một bước nữa —— hợp tác với Ethena ra mắt giao thức giao dịch tùy chỉnh HyENA dựa trên Hyperliquid. Khác với các dự án HIP-3 khác chủ yếu đổi mới xoay quanh tài sản giao dịch, HyENA quan tâm đến chính ký quỹ. Giao thức này giới thiệu hệ thống ký quỹ lấy stablecoin sinh lời (USDe) làm cốt lõi, hy vọng để cho người dùng khi tiến hành giao dịch, số tiền ký quỹ nhàn rỗi vẫn có thể tiếp tục tạo ra lợi nhuận.

Từ một ý nghĩa nào đó, điều này giống như đưa logic quỹ thị trường tiền tệ trong thị trường tài chính truyền thống vào kịch bản giao dịch trên chuỗi. Trong hệ thống môi giới truyền thống, số tiền nhàn rỗi trong tài khoản khách hàng thường được tự động phân bổ vào quỹ thị trường tiền tệ, để nâng cao hiệu quả sử dụng vốn. Điều mà HyENA đang thử, là tái tạo lại trải nghiệm này trong môi trường trên chuỗi.

Minara AI: Khi Agent bắt đầu trở thành người dùng

Nếu các dự án như Trade.xyz, Dreamcash, Based vẫn đang tranh giành cổng người dùng là con người, thì Minara AI đại diện cho một hướng đi khác mang tính tương lai hơn —— cổng Agent.

Sản phẩm cốt lõi của Minara là một lớp thực thi tài chính hướng đến AI, người dùng có thể trực tiếp thông qua ngôn ngữ tự nhiên gửi lệnh giao dịch đến các công cụ AI như Claude, Cursor, do Minara gọi khả năng giao dịch cơ sở của Hyperliquid để hoàn thành các thao tác mở/vòng đặt lệnh, đóng/vòng đặt lệnh, quản lý đòn bẩy. Nói cách khác, trong dự tính của Minara, thứ trực tiếp sử dụng giao diện giao dịch trong tương lai có lẽ không còn là con người nữa, mà là AI Agent mà người dùng cấu hình.

Ở một khía cạnh nào đó, điều này không chỉ giới hạn trong hệ sinh thái Hyperliquid, mà còn là một trong những xu hướng đáng chú ý nhất của toàn bộ thế giới Internet.

Mối quan hệ tổ hợp mở, đổi lại hào sâu nhất của Hyperliquid

Khi ngày càng nhiều nhóm bắt đầu lựa chọn xây dựng ứng dụng tầng trên dựa trên Hyperliquid, một vấn đề mang tính ngành nghề hơn bắt đầu được ngày càng nhiều người suy nghĩ —— Mối quan hệ tổ hợp giữa Hyperliquid và các "nhà môi giới" trên chuỗi này, đối với cạnh tranh trong lĩnh vực sàn giao dịch cuối cùng có ý nghĩa gì?

Trước đây, đa số mọi người hiểu về sàn giao dịch, vẫn dừng lại ở giai đoạn "cuộn sản phẩm". Mọi người so sánh xem UI của ai tốt hơn, ai niêm yết nhiều coin hơn, phí giao dịch của ai thấp hơn, ai có thể giành được nhiều người dùng hơn.

Nhưng Hyperliquid đang thúc đẩy một hướng cạnh tranh hoàn toàn khác. Ngày càng nhiều người tham gia thị trường bắt đầu nhận ra, điều Hyperliquid muốn làm, không phải là nền tảng giao dịch đối mặt trực tiếp với người dùng mà chúng ta quen thuộc, mà là một bộ cơ sở hạ tầng tài chính có thể được API, chương trình, thậm chí hệ thống AI gọi trực tiếp, sau đó do các "nhà môi giới" tầng trên được xây dựng dựa trên đó kết nối với người dùng.

Ở một khía cạnh nào đó, điều này rất giống với con đường tiến hóa của phần mềm dưới làn sóng AI. Thời đại Internet truyền thống, sản phẩm cạnh tranh nhau về UI, cổng vào và thời gian người dùng; nhưng trong thời đại AI, ngày càng nhiều sản phẩm bắt đầu thoái hóa thành "lớp năng lực" —— bản thân API, đang trở thành cổng lưu lượng mới.

Đây chính là hướng tiến hóa hoàn toàn mới mà Hyperliquid đang dẫn dắt. Cũng chính vì vậy, ngày càng nhiều người trong ngành đã bắt đầu hiểu Hyperliquid là một "Hệ điều hành Tài chính" (Financial OS), nó chỉ cần chịu trách nhiệm thống nhất năng lực ở tầng cơ sở, các "nhà môi giới" tầng trên sẽ chịu trách nhiệm tạo ra kịch bản cụ thể.

Cấu trúc này một khi hình thành, giữa Hyperliquid và các "nhà môi giới" tầng trên này, sẽ hình thành một mối quan hệ cộng sinh gắn kết chặt chẽ. Đối với Hyperliquid, mỗi khi có thêm một ứng dụng tầng trên, đồng nghĩa với việc có thêm một cổng lưu lượng mới, kênh người dùng mới, kịch bản giao dịch mới, bản thân giao thức không cần tự vận hành các sản phẩm này, nhưng vẫn có thể tiếp tục chia sẻ phí giao dịch, và mở rộng độ sâu thanh khoản của toàn bộ mạng lưới. Còn đối với các ứng dụng tầng trên này, chúng lại phụ thuộc cao vào tính thanh khoản, hiệu quả khớp lệnh và trải nghiệm giao dịch trên chuỗi mà Hyperliquid đã thiết lập, chúng không cần xây lại blockchain, không cần xây lại sổ lệnh, cũng không cần khởi động lại tính thanh khoản từ đầu, chỉ cần làm tốt hai việc —— đưa người dùng vào, để người dùng ở lại.

Điều này có nghĩa, logic cạnh tranh trong tương lai có lẽ sẽ không còn là cạnh tranh giữa một sàn giao dịch này với một sàn giao dịch khác nữa, mà có thể dần dần tiến hóa thành cạnh tranh giữa các mạng lưới tài chính khác nhau. Khi ngày càng nhiều ứng dụng, Agent, cổng giao dịch chọn xây dựng trên cùng một mạng lưới thanh khoản, bản thân mạng lưới sẽ hình thành hiệu ứng hấp dẫn ngày càng mạnh. Và những nền tảng thành công tập hợp nhiều nhà phát triển nhất, nhiều ứng dụng nhất và nhiều cổng người dùng nhất, cũng sẽ có tính thanh khoản sâu nhất và khả năng bao phủ thị trường rộng nhất.

Có lẽ đây mới là hào sâu nhất của Hyperliquid, cũng là nơi đầy sức tưởng tượng nhất của Nasdaq mới.