Biên soạn: Eric, Foresight News

Đã bao lâu rồi bạn không nghe tin tức về Metaplanet?

Quý I năm 2026, công ty kho bạc Bitcoin lớn nhất Nhật Bản và cả châu Á này đã điều chỉnh chiến lược vốn của mình, lựa chọn không pha loãng vốn chủ sở hữu khi mNAV nhỏ hơn 1 (tức là tỷ lệ giữa vốn hóa thị trường và giá trị tiền mã hóa nắm giữ nhỏ hơn 1), chuyển hướng sang các chiến lược bao gồm tài trợ bằng cách thế chấp Bitcoin, mua lại cổ phiếu để duy trì giá cổ phiếu ở một mức độ nhất định.

Mặc dù báo cáo tài chính quý I cho thấy Metaplanet vẫn mua 5.075 Bitcoin, nhưng từ đầu quý II đến nay, ngoài việc công bố gần đây sẽ mua lại công ty chứng khoán được cấp phép của Nhật Bản Siiibo Securities để thúc đẩy các sản phẩm trái phiếu dựa trên Bitcoin và khám phá token hóa chứng khoán.

Ngay cả Strategy, người đã vô số lần đảm bảo sẽ không bao giờ bán Bitcoin, cũng thử nghiệm tác động của việc bán một lượng nhỏ Bitcoin để bổ sung tiền mặt lên thị trường. Lời thề "không bao giờ bán" ngày nào đã biến thành "đảm bảo tổng lượng tăng lên". Khi hai công ty DAT có trữ lượng Bitcoin lớn nhất đã trở nên khó khăn, không khó để tưởng tượng tình trạng khó xử hiện tại của các công ty khác.

Trên thực tế, ngoại trừ một số ít công ty như Strategy, Metaplanet, BitMine vẫn kiên trì, phần lớn các công ty DAT trước đây đã bắt đầu tìm kiếm lối thoát khác.

Hai con đường sinh tồn

Dưới sức ép của thị trường gấu đến bất ngờ, nhiều công ty DAT đã chọn cách trực tiếp "không chơi nữa".

ETHZilla là điển hình trong số đó. Được Peter Thiel hậu thuẫn, công ty này có lượng ETH nắm giữ đỉnh điểm năm 2025 vượt 90.000 đồng, nhưng cuối năm đó đã hai lần bán tổng cộng 115 triệu USD ETH để trả nợ, và năm nay trực tiếp từ bỏ mô hình DAT, chuyển hướng sang các nghiệp vụ như token hóa RWA.

Prenetics Global, Sequans Communications và các công ty DAT Bitcoin khác cũng chọn từ bỏ, quay trở lại nghiệp vụ cốt lõi. Nhiều công ty DAT altcoin chạy theo trào lưu cũng vậy, giá cổ phiếu gần như về 0, đồng tiền nắm giữ khó có thể đổi thành tiền mặt, đơn giản là buông xuôi. Số liệu cho thấy, chỉ riêng tháng 7/2025, các công ty DAT đã mua vào tổng cộng khoảng 200 tỷ USD tiền mã hóa, trong khi tổng lượng mua quý I năm nay chỉ có khoảng 37 tỷ USD.

Đối mặt với bánh xe bay ngừng quay, ngoài việc thoát ra và buông xuôi, các công ty kho bạc tầm trung đã bắt đầu một sự chuyển hướng chiến lược tập thể, có thể quy nạp thành ba hướng. Chúng cùng hướng đến một mệnh đề cốt lõi, đó là DAT phải chuyển từ người quản lý bảng cân đối kế toán thụ động thành người tham gia tích cực vào hệ sinh thái, mới thực sự có giá trị thương mại.

Hướng thứ nhất là định vị lại bản thân thành nền tảng quản lý tài sản mã hóa cấp tổ chức và quỹ thu nhập, SharpLink Gaming là đại diện tiêu biểu cho con đường này. Ngay từ ngày đầu, công ty này đã đưa gần 100% lượng ETH nắm giữ vào staking, và toàn bộ thu nhập từ staking thuộc về cổ đông mà không khấu trừ bất kỳ khoản nào. Điều này tạo nên sự tương phản rõ rệt với ETF ETH spot, mặc dù được SEC cho phép staking, nhưng để đáp ứng yêu cầu thanh khoản hàng ngày, thực tế chỉ có khoảng 50% lượng nắm giữ được dùng để staking. Trên cơ sở này, đầu năm 2026, SharpLink đã hợp tác với Galaxy Digital, ngân hàng đầu tư mã hóa lâu đời của Phố Wall, ra mắt "Quỹ Thu nhập Trên Chuỗi Galaxy Sharplink" trị giá 1,25 tỷ USD, đưa khoảng 1 tỷ USD ETH đang staking vào các giao thức thanh khoản DeFi để tìm kiếm lợi nhuận vượt trội. Công ty này đang chuyển từ một công ty nắm giữ tiền mã hóa đơn thuần, thành một nền tảng quản lý cung cấp kênh cấu hình thu nhập trên chuỗi cho khách hàng tổ chức.

Khám phá của GameSquare, nắm giữ khoảng 15.000 ETH, còn mạnh mẽ hơn. Công ty đại chúng này sở hữu các tài sản game như FaZe Clan, đã hợp tác với Dialectic, cơ quan quản lý tài sản mã hóa, để giới thiệu nền tảng Medici do chính Dialectic tự phát triển. Nền tảng này sử dụng mô hình học máy và thuật toán tự động, phân bổ vốn động giữa 72 đến 250 giao thức DeFi khác nhau, nhằm mục tiêu đạt lợi suất hàng năm từ 8% đến 14%, cao hơn nhiều so với mức cơ bản staking tiêu chuẩn của Ethereum là 3% đến 4%.

Hướng thứ hai là chuyển đổi thành nhà vận hành hạ tầng blockchain, điều này đặc biệt rõ ràng trong hệ sinh thái Solana. DeFi Development là một trong những công ty đi xa nhất. Công ty này không chỉ mua một lượng lớn SOL, mà còn mua lại công ty validator và ra mắt đồng thế chấp thanh khoản của riêng mình, dfdvSOL. dfdvSOL đã được tích hợp vào nhiều giao thức DeFi cốt lõi của Solana như Kamino, Orca, Drift, Jupiter Lend, được sử dụng làm tài sản thế chấp cho vay và tài sản trong pool thanh khoản. DeFi Development thu phí từ mỗi thao tác staking và tích hợp giao thức, xây dựng vòng lặp hiệu ứng mạng tự củng cố.

SOL Strategies thông qua việc mua lại ba công ty validator, đã xây dựng một dây chuyền nghiệp vụ hoàn chỉnh từ nắm giữ tài sản số đến vận hành hạ tầng. Lượng SOL được ủy quyền staking mà nó quản lý vượt 3,4 triệu đồng, vượt xa quy mô kho bạc tự có, đang chuyển từ phục vụ bảng cân đối kế toán của chính mình sang cung cấp hạ tầng staking cho khách hàng tổ chức của toàn bộ hệ sinh thái.

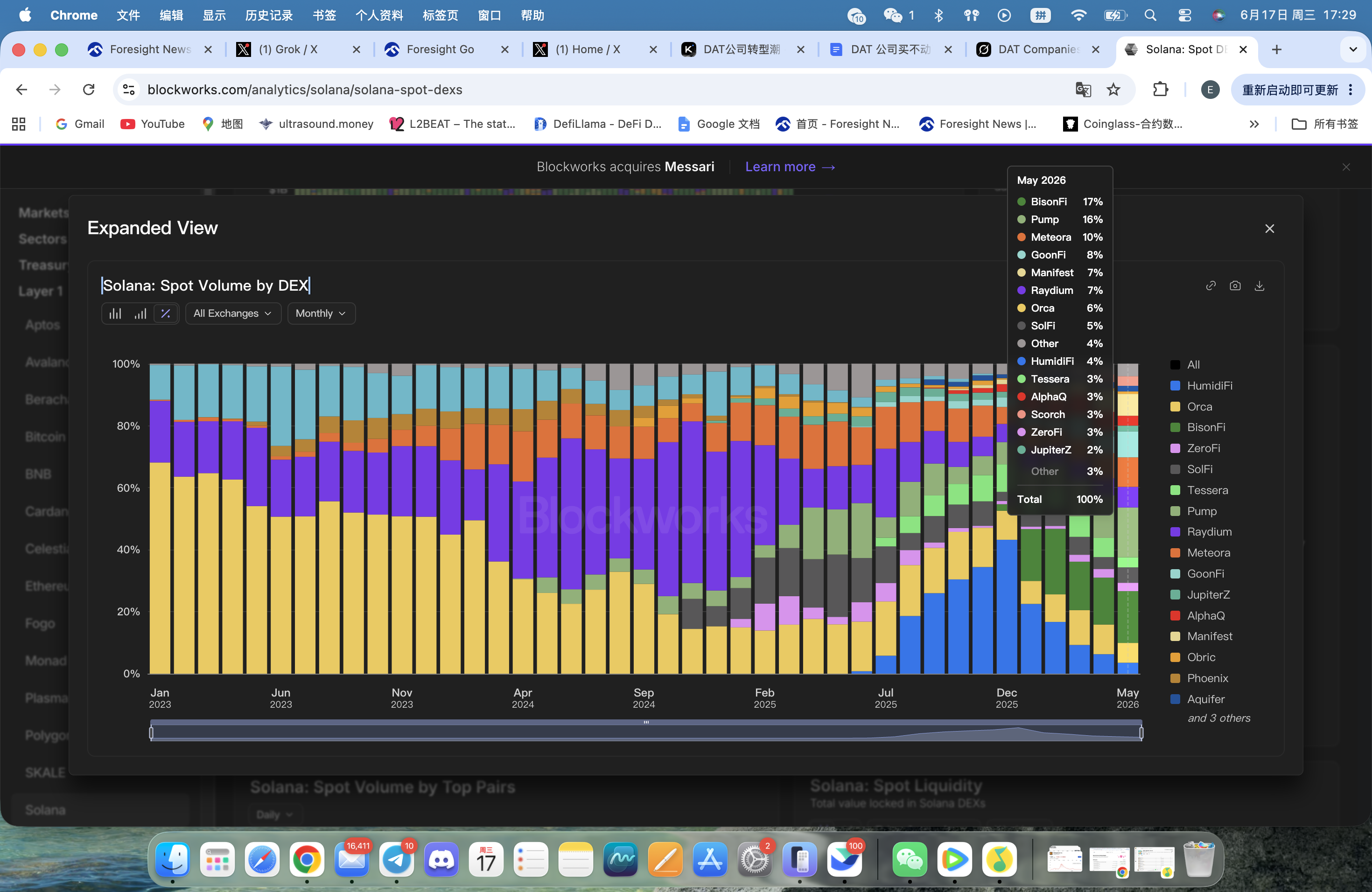

Forward Industries cũng vậy, ngoài việc ra mắt đồng thế chấp thanh khoản fwdSOL, Forward Industries còn hợp tác với Galaxy Digital và Jump Crypto ra mắt dự án propAMM BisonFi. Sau khi lên sàn, BisonFi gần như trở thành DEX có khối lượng giao dịch cao nhất trên Solana, HumidiFi từng một thời ngạo nghễ cũng bị ép chỉ còn chưa đến 4% thị phần.

Bản chất hai con đường này cũng tương ứng với thái độ khác nhau của thị trường vốn đối với Ethereum và Solana. Bản thân ETH với tư cách là một "tài sản" vẫn được công nhận cao hơn SOL, các công ty kho bạc ETH có thể xây dựng bản thân thành một "quỹ quản lý ETH", cung cấp cho các tổ chức mức độ tiếp xúc với tài sản có thể tạo ra thu nhập; Mặt khác, thuộc tính crypto native của bản thân Solana rõ ràng hơn, các công ty kho bạc SOL cần thể hiện khả năng sinh lời của họ trong hệ sinh thái này, để thể hiện giá trị của mình theo logic "xem báo cáo tài chính" gần hơn với các công ty đại chúng thông thường.

Liệu chuyển đổi có thành công?

Sự chuyển đổi tập thể của các công ty DAT thực chất phản ánh một sự nâng cấp nhận thức sâu sắc mà toàn ngành công nghiệp mã hóa đang trải qua. Mô hình kho bạc do Strategy khởi xướng ban đầu, về bản chất là một kỹ thuật tài chính lợi dụng sự thuận tiện huy động vốn trên thị trường công khai và tâm lý nhà đầu tư để thực hiện arbitrage vốn. Khi người tham gia mở rộng từ một số ít người đi đầu đến hàng trăm công ty, từ Bitcoin đến các altcoin khác nhau, sự khan hiếm bị pha loãng, mức giá cao hơn giá trị thực tự nhiên sẽ biến mất. Việc ra mắt ETF tiền mã hóa đã đẩy nhanh quá trình này, khi nhà đầu tư có thể mua ETF ETH kèm thu nhập staking trực tiếp qua tài khoản môi giới truyền thống với giá gần bằng giá trị tài sản ròng, logic nắm giữ cổ phiếu DAT với mức giá cao hơn về cơ bản đã bị lung lay.

Câu trả lời từ những trường hợp chuyển đổi thành công là năng lực vận hành. Cho dù là chiến lược staking 100% và quỹ thu nhập cấp tổ chức của SharpLink, hệ sinh thái dfdvSOL và mạng lưới validator của DeFi Development, hay nền tảng thu nhập dẫn dắt bằng học máy của GameSquare, tất cả đều đang cố gắng xây dựng các rào cản vận hành khó sao chép xung quanh tài sản mã hóa. Rào cản này có thể đến từ lợi thế công nghệ, hiệu ứng mạng, quan hệ hợp tác tổ chức, hoặc sự tham gia sâu vào hệ sinh thái tài chính trên chuỗi.

Tuy nhiên, những chuyển đổi này không phải không có rủi ro. Mức lợi suất DeFi từ 8% đến 14% mà GameSquare theo đuổi được xây dựng trên rủi ro hợp đồng thông minh và rủi ro giao thức, bất kỳ lỗ hổng lớn nào của giao thức DeFi hoặc sự kiện thị trường cực đoan đều có thể dẫn đến tổn thất nghiêm trọng. Mô hình kinh doanh của DeFi Development phụ thuộc cao độ vào sự phát triển lành mạnh của mạng Solana, một khi hệ sinh thái trở nên trầm lắng, toàn bộ nghiệp vụ của nó sẽ bị ảnh hưởng.

Đối với thị trường Web3, ảnh hưởng của sự chuyển đổi này là sâu sắc và phức tạp. Những công ty DAT đã tiến hóa thành công thành nhà vận hành hạ tầng và nền tảng quản lý tài sản, đang xây dựng cầu nối giữa tài chính truyền thống và hệ sinh thái blockchain, thúc đẩy sự trưởng thành và chuẩn hóa của dịch vụ cấp tổ chức. Nhưng quá trình từ cuồng nhiệt đến lạnh lùng của mô hình DAT cũng giải phóng một tín hiệu quan trọng ra thị trường, đó là trong lĩnh vực mã hóa, trò chơi vốn đơn thuần không phải ai cũng chơi được, chỉ có những thực thể thực sự tham gia xây dựng mạng lưới, tạo ra dòng tiền mặt thực tế và cung cấp giá trị cho người dùng, mới có khả năng chống chịu chu kỳ tốt hơn.

Phong trào DAT đang bước từ một bữa tiệc tư bản vào một giai đoạn tái cấu trúc lạnh lùng. Đây có lẽ không phải là một tin xấu. Một ngành chỉ có thể thực sự nhìn rõ ai đang khỏa thân, ai đang đóng thuyền, sau khi bong bóng lắng xuống. Sự quay đầu tập thể của các công ty kho bạc, vừa là phản ứng bị động dưới áp lực sinh tồn, vừa là cơn đau tất yếu mà một ngành công nghiệp mới nổi phải trải qua để trưởng thành.