Tác giả: Investing Beanstock

Biên dịch: Deep Tide TechFlow

Deep Tide Dẫn nhập: Cổ phiếu AI đang bùng nổ điên cuồng, nhưng trader này lại đang thanh lý cổ phiếu công nghệ và quay đầu mua vào Bitcoin – anh ta đã sử dụng lý thuyết chu kỳ của Howard Marks để đối chiếu từng điều với thị trường hiện tại và phát hiện ra rằng AI đã đáp ứng gần như tất cả các đặc điểm của "đỉnh bong bóng". Đối với các nhà đầu tư, bài viết này cung cấp một khung định vị chu kỳ lạnh lùng, giúp bạn đánh giá xem hiện tại nên tham lam hay nên lo sợ.

Thị trường chứng khoán đang trải qua một cơn bò tót được thúc đẩy bởi AI, điều này không nên làm ai ngạc nhiên.

Nếu không có cổ phần, cảm giác như một kẻ ngốc – bởi vì chi tiêu vốn (CAPEX) sẽ chỉ tiếp tục tăng, và tất cả các định giá kỳ vọng của những cổ phiếu này sẽ chỉ trở nên điên rồ hơn.

Tôi không định bình luận về cổ phiếu hay chỉ số cụ thể, vì ngân hàng và truyền thông tài chính trên toàn thế giới đang đưa tin tràn ngập. Tôi quan tâm hơn đến việc tìm hiểu – hoặc ít nhất là cố gắng giải mã – chúng ta đang ở giai đoạn nào của thị trường. Không chỉ là tiền điện tử, mà là toàn bộ thị trường tài chính.

Để làm điều này, tôi đã lấy cảm hứng rất nhiều từ một trong những cuốn sách yêu thích của mình: Chu kỳ của Howard Marks.

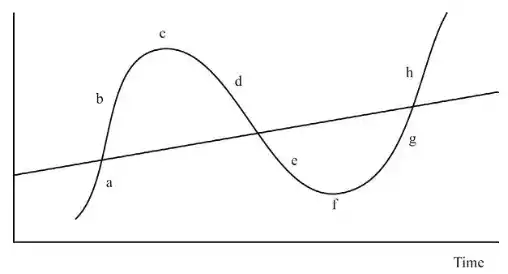

Hầu hết mọi người hiểu chu kỳ là một chuỗi sự kiện. Hầu hết mọi người cũng hiểu rằng những sự kiện này thường tuân theo một trình tự thông thường: tăng sau đó là giảm, và cuối cùng lại là một đợt tăng mới. Nhưng để hiểu đầy đủ về chu kỳ, điều này là chưa đủ. Các sự kiện trong chu kỳ không nên chỉ được xem như một cái nối tiếp cái kia, quan trọng hơn, mỗi sự kiện đều dẫn đến sự kiện tiếp theo xảy ra.

Đường thẳng = Điểm giữa, con lắc của thị trường là đường sóng dao động xung quanh điểm giữa. Chúng cùng nhau tạo thành chu kỳ thị trường, được thúc đẩy bởi các lực lượng thị trường khác nhau, khiến nó thỉnh thoảng lệch khỏi điểm giữa.

Chuyển động của hiện tượng chu kỳ có thể dễ dàng được nhận diện thành một số giai đoạn:

a: Phục hồi từ điểm cực đoan thấp bị kìm nén quá mức hoặc "đáy" về điểm giữa

b: Tiếp tục vượt qua điểm giữa để dao động lên điểm cực đoan cao hoặc "đỉnh"

c: Đạt đến đỉnh

d: Hiệu chỉnh giảm từ đỉnh về lại điểm giữa hoặc giá trị trung bình

e: Tiếp tục chuyển động giảm xuống vượt qua điểm giữa hướng tới đáy mới

f: Đạt đến đáy

g: Phục hồi từ đáy trở về điểm giữa

h: Chu kỳ lặp lại

Vậy chúng ta đang ở đâu?

Đây có phải là bong bóng không? Tôi nghĩ lúc này đã rõ ràng, AI thực sự là một bong bóng. Theo Marks, khi cảm xúc "giá cả không quan trọng" rất mạnh, đó là dấu hiệu của bong bóng.

Trong một bong bóng, các nhà đầu tư thường kết luận rằng: bạn có thể kiếm tiền bằng cách mua tài sản sốt nóng với tiền vay (đòn bẩy). Cho dù lãi suất vay hay phí tài trợ của bạn là bao nhiêu, tài sản đó chắc chắn sẽ tăng giá trị với tốc độ cao hơn mức đó.

"Không có giá nào là quá cao" là thành phần cuối cùng của bong bóng, đây là tín hiệu khá rõ ràng cho thấy thị trường đã đi quá xa.

Thực tế có những trường phái xung đột, cho rằng thị trường có thể cao hơn rất nhiều so với giá trị nội tại của nó, và vẫn có thể tiếp tục mang lại lợi nhuận gấp nhiều lần vì sự sốt nóng.

Nên làm gì?

Vì chúng ta không chắc chắn khi nào bong bóng sẽ vỡ, theo tôi, chúng ta có hai phương pháp phân bổ danh mục đầu tư rõ ràng.

Đầu tư định kỳ (Ý tôi là đầu tư định kỳ thực sự, không chọn thời điểm, bạn chỉ mua vào từng chút một một cách nhàm chán, máy móc. Bạn chia càng nhiều lô, cơ sở chi phí cuối cùng càng trở nên mượt mà, đó là toàn bộ ý nghĩa của việc này.)

Giữ nhiều tiền mặt, nhưng vẫn cho phép bản thân tham gia thị trường thông qua các vị thế chiến thuật/vệ tinh, ví dụ như giao dịch chủ động.

Cá nhân tôi thích phương pháp thứ hai hơn. Nhưng đó là vì tôi tích cực theo dõi thị trường ngày này qua ngày khác, tôi dựa vào kinh nghiệm và trực giác thị trường của mình để đối phó với tất cả.

Đầu tư định kỳ cũng không phải là một phương pháp tồi. Nhưng nó đòi hỏi cá nhân thực sự kéo dài tầm nhìn thời gian. Không phải 1 năm hay 3 năm, mà ít nhất là 5 năm mới thực sự thấy được một số kết quả. Hầu hết mọi người đầu tư định kỳ vài tuần, hoặc cố gắng đầu tư định kỳ đồng thời chọn thời điểm, cuối cùng phản tác dụng. Nếu bạn lên kế hoạch đầu tư định kỳ vào một khoản đầu tư cụ thể, hãy đảm bảo bạn hoàn toàn hiểu doanh nghiệp/ngành này, và sau đó cứ kiên trì theo cách siêu nhàm chán, lặp đi lặp lại, tiếp tục sống cuộc sống của bạn.

Trong bài viết tổng kết và suy ngẫm năm 2025 của tôi, tôi đã đề cập đến việc phân bổ 25% danh mục vào các ETF thụ động, bao gồm QQQ, SOXQ, XAR, URA và UFO. Tôi nghĩ một phần lớn lợi nhuận được tạo ra bởi QQQ và SOXQ, nhưng tôi đã bán hết vào tháng 5, vì tôi nghĩ thị trường đã vượt xa điểm giữa.

Tôi cũng đã nói rằng tôi nhìn chung bi quan về tiền điện tử, cho đến đầu năm 2026 (hóa ra là đúng), tôi đã cố gắng giữ lại một lượng tiền mặt lớn và hiện đang kiên nhẫn triển khai một phần vào BTC. Mục tiêu tích lũy trong khoảng 5-6 vạn USD, vì vậy tại thời điểm viết bài này tôi đã bắt đầu phân bổ.

"Tiền điện tử đã chết, chuyển sang AI"

Thành thật mà nói, hối tiếc duy nhất của tôi là không phân bổ nhiều hơn vào các khoản tiếp cận thị trường tư nhân đầu cơ của Anthropic và xAI. Tôi nghĩ các mô hình tiên phong vẫn cung cấp tiếp cận AI thuần túy nhất, so với loại "bán xẻng" trên thị trường công khai, như câu chuyện GPU/chất bán dẫn/lưu trữ. Vì những thứ đó đã trở thành sự đồng thuận, tôi không nghĩ việc đuổi đỉnh lúc này có thể mang lại không gian tăng trưởng bất đối xứng. Điều đó đã qua từ lâu. Cổ phiếu như MU đã tăng gần 10 lần trong một năm, trong khi cổ phiếu như SNDK về cơ bản biến động như memecoin. Không gian tăng trưởng vẫn có thể còn, nhưng rủi ro giảm giá trông còn tệ hơn.

Nhưng CAPEX! Vâng, điều này có thể chuyển thành giá trị gia tăng thực tế trong tương lai, nhưng nó vẫn còn mang tính đầu cơ. Đầu cơ quá mức, tiền quá mức đổ vào cùng một thứ, tôi đã xem bộ phim này trước đây.

Có đáng thất vọng khi bỏ lỡ một phần lớn của cơn bò tót AI không? Tất nhiên, nó thực sự hơi đau. Nhưng tôi vẫn có tiếp cận, và đang tăng gấp đôi. Tôi thực sự không nghĩ rằng với định giá ngày nay, nói với người khác rằng cổ phiếu AI thực sự đáng mua là có trách nhiệm, trừ khi họ thực sự biết mình đang làm gì và là để dài hạn (hầu hết mọi người không phải, họ đến vì tiền nhanh).

Danh sách kiểm tra lý trí thị trường

Bây giờ, hãy quay lại với cách Marks đánh giá liệu chúng ta có đang ở gần/đang tiến tới đỉnh thị trường:

Kinh tế đang tăng trưởng, báo cáo kinh tế tích cực

Lợi nhuận doanh nghiệp đang tăng và vượt kỳ vọng

Truyền thông chỉ đưa tin tốt

Thị trường chứng khoán mạnh lên

Nhà đầu tư ngày càng tự tin và lạc quan

Rủi ro được coi là khan hiếm và ôn hòa

Nhà đầu tư cho rằng chấp nhận rủi ro là con đường tất yếu dẫn đến lợi nhuận

Lòng tham thúc đẩy hành vi

Nhu cầu về cơ hội đầu tư vượt quá cung

Giá tài sản vượt quá giá trị nội tại

Thị trường vốn mở rộng, dễ dàng huy động vốn hoặc gia hạn nợ

Vỡ nợ hiếm khi xảy ra

Chủ nghĩa hoài nghi thấp, niềm tin cao, nghĩa là có thể thực hiện giao dịch rủi ro

Không ai có thể tưởng tượng mọi thứ sẽ sai. Không có sự phát triển thuận lợi nào dường như là không thể

Mọi người đều cho rằng mọi thứ sẽ mãi mãi trở nên tốt hơn

Nhà đầu tư bỏ qua khả năng thua lỗ, chỉ lo sợ bỏ lỡ cơ hội

Không ai nghĩ ra lý do để bán, cũng không ai bị buộc phải bán

Người mua nhiều hơn người bán

Nếu thị trường giảm, nhà đầu tư sẽ rất vui khi mua vào

Giá đạt mức cao mới

Truyền thông ăn mừng sự kiện thú vị này

Nhà đầu tư trở nên vui mừng và vô tư lự

Chủ sở hữu cổ phiếu kinh ngạc trước sự thông minh của họ: có lẽ họ sẽ mua thêm

Những người luôn đứng ngoài quan sát cảm thấy hối tiếc; do đó, họ đầu hàng và mua vào

^ Điều này có nghĩa là:

Lợi nhuận tương lai thấp (hoặc âm)

Rủi ro cao

Nhà đầu tư nên quên đi những cơ hội đã bỏ lỡ, chỉ lo sợ mất tiền

Đây là lúc cần thận trọng!

Vậy, bạn nghĩ thị trường chứng khoán hiện tại đang biểu hiện bao nhiêu trong số các điều trên?

Ở mặt đối diện của danh sách kiểm tra "đỉnh thị trường", tình huống ngược lại cũng có thể xảy ra:

Kinh tế chậm lại: báo cáo tiêu cực

Lợi nhuận doanh nghiệp đi ngang hoặc giảm, dưới kỳ vọng

Truyền thông chỉ đưa tin xấu

Thị trường suy yếu

Nhà đầu tư trở nên lo lắng và chán nản

Rủi ro được coi là có ở khắp mọi nơi

Nhà đầu tư cho rằng chấp nhận rủi ro chỉ là cách để mất tiền

Nỗi sợ hãi chi phối tâm lý nhà đầu tư

Nhu cầu chứng khoán thấp hơn cung

Giá tài sản thấp hơn giá trị nội tại

Thị trường vốn đóng chặt, rất khó phát hành chứng khoán hoặc tái cấp vốn nợ

Vỡ nợ tăng vọt

Chủ nghĩa hoài nghi cao, niềm tin thấp, nghĩa là chỉ có thể thực hiện giao dịch an toàn, hoặc không thể thực hiện giao dịch nào

Không ai nghĩ rằng cải thiện là có thể. Không có kết quả nào trông quá tiêu cực đến mức không xảy ra

Mọi người đều cho rằng mọi thứ sẽ mãi mãi trở nên tồi tệ hơn

Nhà đầu tư bỏ qua khả năng bỏ lỡ cơ hội, chỉ lo sợ mất tiền

Không ai nghĩ ra lý do để mua vào

Người bán nhiều hơn người mua

"Đừng cố bắt con dao đang rơi" thay thế cho "mua vào khi giảm"

Giá đạt mức thấp mới

Truyền thông tập trung vào xu hướng đáng thất vọng này

Nhà đầu tư trở nên chán nản và hoảng loạn

Chủ sở hữu cổ phiếu cảm thấy ngu ngốc và vỡ mộng. Họ nhận ra mình không thực sự hiểu lý do đằng sau những khoản đầu tư đã thực hiện

Những người không mua vào (hoặc đã bán) cảm thấy được xác nhận và được ca ngợi vì sự thông minh của họ

Những người đang nắm giữ từ bỏ và bán ra với giá bị đè nén, làm trầm trọng thêm vòng xoáy đi xuống

^ Điều này có nghĩa là:

Lợi nhuận tương lai tiềm ẩn là cao ngất

Rủi ro rất thấp

Nhà đầu tư nên quên đi rủi ro mất tiền, chỉ lo sợ bỏ lỡ cơ hội

Đây là lúc cần mạnh mẽ!

Dựa trên danh sách kiểm tra trên, tôi thực sự cho rằng BTC đang biểu hiện nhiều điều trong số đó (đặc biệt là trường hợp Saylor/MSTR). Vì vậy, tôi thực sự cảm thấy BTC so với các cổ phiếu AI đang bay cao ngày nay, thể hiện một triển vọng đầu tư hấp dẫn hơn.

Tuy nhiên, lưu ý rằng các diễn biến trên đã được đơn giản hóa, chúng thậm chí có thể không xuất hiện theo cùng một thứ tự, cũng không nhất thiết xuất hiện trong mỗi chu kỳ thị trường, nhưng những hành vi này là có thật, chúng thực sự là những yếu tố lặp lại qua nhiều thập kỷ trên thị trường.

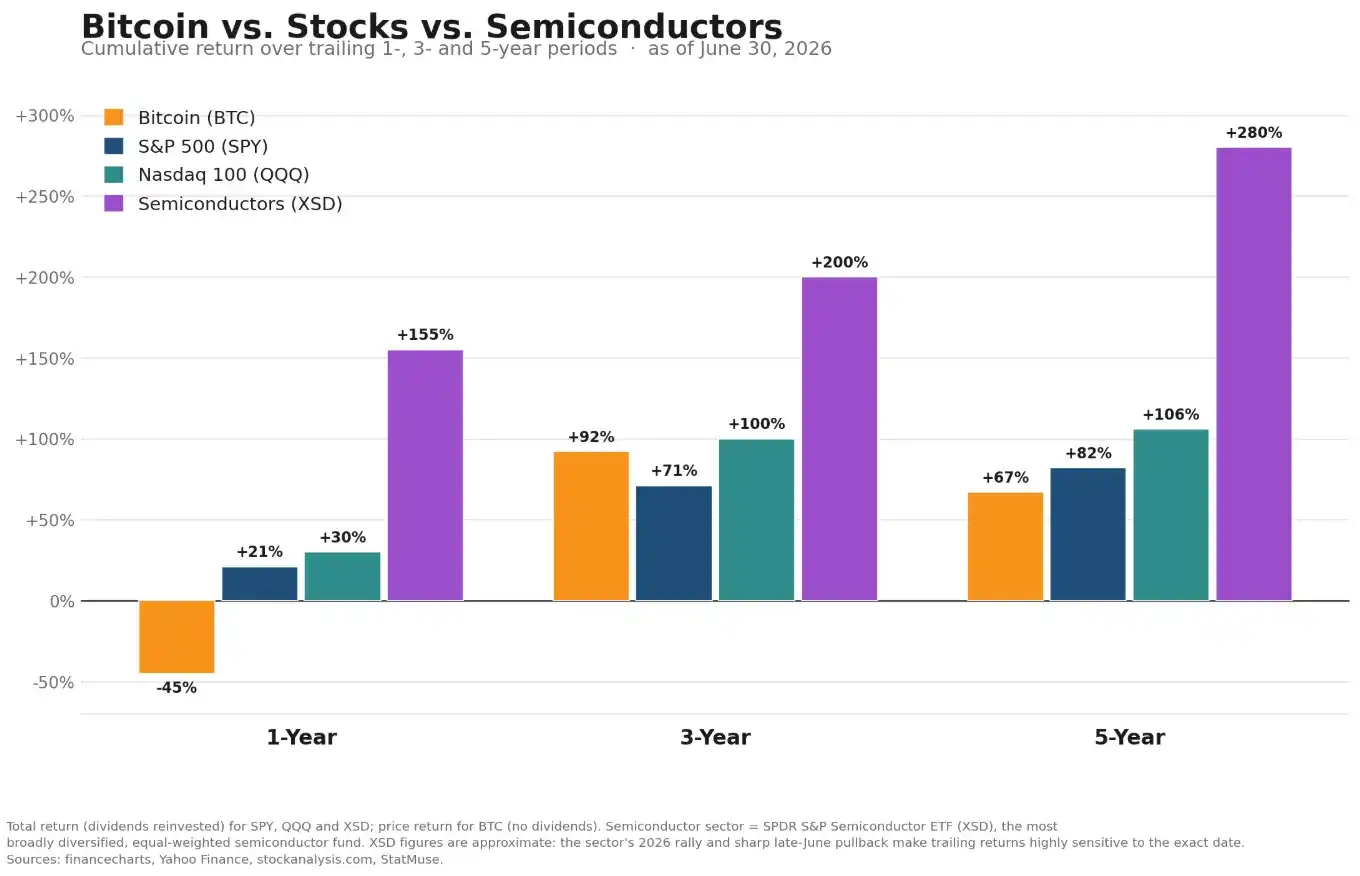

Cách mạng AI rõ ràng đã mang lại lợi ích cho cổ phiếu công nghệ, đặc biệt là chất bán dẫn trong các kỳ 1/3/5 năm.

Nhưng đầu tư không bao giờ là nhìn vào gương chiếu hậu (thật không may, hầu hết mọi người làm vậy và rút ra tham chiếu từ quá khứ), lợi thế xuất hiện ở nơi mọi người bỏ qua/phủ nhận nó. Chúng ta cần nhìn vào "điều gì sẽ xảy ra trong 1 đến 10 năm tới", không phải môi trường ngày hôm nay là gì.

Nhìn vào biểu đồ trên, nói rằng bạn là nhà đầu tư tiền điện tử trong khi lẽ ra bạn nên đầu tư vào cổ phiếu, trông sẽ rất ngốc nghếch.

Theo biểu đồ trên, nếu bạn chọn cổ phiếu, về mặt thống kê, khả năng biểu hiện kém trong tương lai là rất lớn.

Ngoài ra, việc đọc đoạn này vào năm 2026 bây giờ có thể nghe như một trò đùa, nhưng dựa trên những bài học kinh nghiệm về chu kỳ trong quá khứ và sự hiểu biết về lợi nhuận/định giá cơ bản kỳ vọng, tôi thực sự cho rằng BTC sẽ vượt trội hơn cổ phiếu trong vài năm tới.

Môi trường vĩ mô tách rời nhất trong lịch sử

Chúng ta cũng đang ở trong một trong những môi trường thị trường tách rời và phi lý trí nhất từ trước đến nay.

Dưới sự lãnh đạo của Chủ tịch Fed mới được bổ nhiệm Wash, lãi suất hiện được duy trì ở mức 3,5-3,75%, và ông cũng đã công khai bày tỏ lập trường diều hâu. Nhưng lãi suất không bị nén, thị trường chứng khoán lại tiếp tục tăng, chỉ vì AI sẽ chữa khỏi ung thư, mọi người sẽ mãi mãi kiếm được vô hạn tiền, phải không?

Tỷ lệ P/E điều chỉnh theo chu kỳ (CAPE) của thị trường chứng khoán Mỹ đã lần đầu tiên vượt qua 40, đây là lần đầu tiên kể từ đỉnh của thời kỳ bong bóng dot-com. Vốn hóa thị trường chứng khoán Mỹ hiện đang gần gấp đôi GDP của họ, định giá còn cao hơn cả thời kỳ bong bóng năm 2000.

Bội số định giá mở rộng trong chu kỳ thắt chặt, đây là định nghĩa tách rời kinh điển.

Sự tách rời này chủ yếu được thúc đẩy bởi cỗ máy thanh khoản/truyền thông ba động cơ.

Siêu chu kỳ CAPEX của AI: Các nhà cung cấp dịch vụ đám mây siêu quy mô lớn chi tiêu tới 725 tỷ USD vào năm 2026, gần 1 nghìn tỷ USD, hiện chiếm hơn 30% toàn bộ S&P 500.

Kích thích tài khóa cuối chu kỳ: Giảm thuế doanh nghiệp và cá nhân/hoàn trả thuế quan đã thúc đẩy lợi nhuận danh nghĩa, ngay cả khi Fed đang thắt chặt chính sách.

Dòng tiền vào quỹ chỉ số thụ động: Các quỹ chỉ số đổ mọi đô la từ 401(k) vào các công ty có vốn hóa lớn nhất một cách máy móc, bất kể giá cả. Thế hệ baby boomer hiện buộc phải mua những cổ phiếu siêu quy mô này ở mức cao kỷ lục, và vẫn đang tiếp tục.

Sở thích rủi ro có tính chọn lọc

Vốn ngày nay đang đổ xô vào lĩnh vực AI/chất bán dẫn, trong khi tất cả những thứ khác bao gồm Bitcoin (ngôi sao của chu kỳ trước) hầu như không tăng trưởng hoặc đang chảy máu. Đây không phải là một thị trường tham lam phổ biến, mà là một thị trường đang hướng tất cả vốn vào một câu chuyện duy nhất (AI và các lĩnh vực liên quan).

Năm 2025, cổ phiếu liên quan đến AI chiếm khoảng 80% mức tăng của toàn bộ thị trường chứng khoán Mỹ. Đằng sau những mức cao kỷ lục này, phạm vi thị trường cực kỳ hẹp, hầu hết cổ phiếu thậm chí không đóng góp vào mức tăng (trừ khi liên quan đến AI).

Vết nứt đang hình thành

Toàn bộ tòa nhà giả định rằng CAPEX của AI có thể được đáp ứng bởi nhu cầu thực tế, và cú sốc lạm phát do năng lượng thúc đẩy sẽ giảm bớt/không quan trọng. Chỉ số giá tiêu dùng cá nhân cốt lõi (PCE) tăng từ 3% lên 3,3%, giá dầu tăng vọt từ 57 USD lên 113 USD trong chiến tranh Iran rồi giảm xuống 76 USD, đây chính là lý do khiến việc cắt giảm lãi suất bị loại trừ.

Vết nứt cũng đã xuất hiện.

Tuần đầy đủ cuối cùng của tháng 6, KOSPI của Hàn Quốc đã tạm ngừng giao dịch hai lần, Samsung và SK Hynix giảm 12% trong một ngày, đây là cảnh báo về số lượng người bán so với số lượng người mua còn lại.

Dalio cũng cho biết các chỉ số bong bóng của ông đang tiến gần mức năm 1929 và 2000, Buffett... vẫn giữ 3810 tỷ USD tiền mặt kỷ lục. Giá cả đã trở nên phụ thuộc vào câu chuyện, vị thế và đòn bẩy, thực sự không còn nhiều biên độ an toàn.

Kế hoạch cá nhân của tôi

Xem xét tất cả các yếu tố trên, đây là cách tôi, với tư cách là người phân bổ vốn, suy nghĩ về toàn bộ tình hình.

Xin lưu ý điều này được tùy chỉnh cao cho tình hình sống, mục tiêu đầu tư và tính cách của riêng tôi. Hãy tự nghiên cứu, những điều này không cấu thành lời khuyên tài chính.

Tôi hiện chia vốn thành 3 nhóm khác nhau và quản lý theo từng nhóm cụ thể.

Vốn giao dịch (Rủi ro cao nhất, biến động cao nhất, phương sai cao nhất)

Vốn tích lũy dài hạn (Loại mua và nắm giữ mà tôi không định bán)

Vốn không thanh khoản (Vốn cổ phần tư nhân - SPV, đầu tư khác thường)

Việc phân bổ vốn vào nhóm nào phụ thuộc rất nhiều vào môi trường thị trường và tính thanh khoản.

Hiện tại, tôi dành phần lớn tiền mặt cho nhóm 2. Do lợi thế thị trường suy giảm, tôi đã giảm đáng kể phân bổ cho nhóm 1. Trong lĩnh vực tiền điện tử, tôi hiện chỉ cho rằng BTC, HYPE và LIT là đáng nắm giữ. Nhìn vào thị trường chứng khoán là đang chơi trò chuyền hoa. Với định giá hiện tại, việc phân bổ dài hạn vào cổ phiếu cũng không hợp lý.

Đối với nhóm 3, số tiền về cơ bản cố định, chiếm khoảng 20% tài sản ròng của tôi. Do tính không thanh khoản, cần nhiều năm để thực hiện toàn bộ lợi nhuận, do đó nhóm này về cơ bản sẽ không thay đổi trong tương lai gần.

Tính đến thời điểm viết bài, phần lớn tôi là tiền mặt (>80%), với tỷ trọng phân bổ giữa 3 nhóm lần lượt là 10%, 70%, 20%.

Dưới nhóm 2, tôi đã thực hiện 4 lần mua BTC giao ngay cho đến nay, với giá trung bình khoảng 59000 USD. Tôi cũng quan tâm đến một số ETF nhất định, và sẽ tiết lộ khi quyết định phân bổ dài hạn.

Tóm lại, không có gì quá hoa mỹ. Giống như câu cá, chờ đợi con cá lớn. Tôi cũng không ngại bắt vài con cá nhỏ trước khi con cá lớn đến, nhưng trọng tâm là tiếp tục câu cá, giữ tập trung, không từ bỏ.

Khai thác Airdrop trên DEX vĩnh cửu vẫn là lợi thế

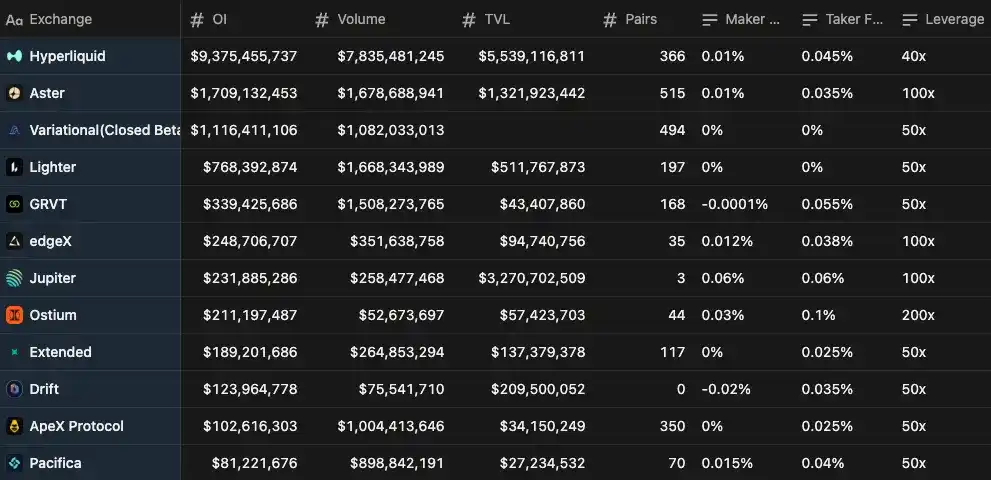

Mặc dù giao dịch của tôi trong tháng 6 đã giảm, nhưng tôi cho rằng một lợi thế bị đánh giá cực kỳ thấp trong lĩnh vực tiền điện tử là khai thác airdrop trên DEX vĩnh cửu, đặc biệt là Variational.

Mặc dù chủ yếu được thúc đẩy bởi động lực airdrop, nó vẫn nằm trong top 3 DEX vĩnh cửu, không bao gồm nhà lãnh đạo thị trường rõ ràng là Hyperliquid.

Variational vẫn đang trong giai đoạn thử nghiệm riêng tư, nghĩa là bạn cần lời mời để sử dụng. Có gì đặc biệt? Đây là một DEX vĩnh cửu dựa trên RFQ, về lý thuyết có nghĩa là họ có thể niêm yết nhiều cặp giao dịch khác nhau (ngay cả những cặp ít phổ biến nhất), vẫn có tính thanh khoản sâu, không giống như sổ lệnh cần khởi động điên cuồng.

Tôi chủ yếu sử dụng nó để giao dịch dầu thô, vàng, bạc, đồng và các hàng hóa khác cùng một số cặp giao dịch khác. Tập trung vào khối lượng mở và nắm giữ lâu dài sẽ đạt được điểm hiệu quả nhất.

Giới thiệu có thể nhận được tăng 15% điểm, mã của tôi sẽ tự động cấp cho bạn cấp độ BẠC 90 ngày khi đăng ký.

Các nền tảng khác tôi vẫn đang khai thác và có cấu hình điểm đáng kể là:

Tất cả các DEX vĩnh cửu được đề cập đều nhắm mục tiêu TGE vào quý 3 năm 2026.

Tôi nghĩ nỗi sợ hãi xung quanh STRC đã quá mức. Nhưng kỹ thuật tài chính này thực sự thay đổi hành vi của nhà đầu tư xung quanh nó. Không muốn phân bổ cho đến khi Saylor bán xong 1 tỷ USD BTC, giờ đây trở thành "tín hiệu đáy" chính.

Với giá BTC 58000 USD, tôi nghĩ định giá là hợp lý. Hiện tại nó thậm chí còn thấp hơn đường trung bình động 200 ngày.

Điều này có nghĩa là nửa cuối năm 2026 có thể là một giai đoạn quan trọng đối với những người tích lũy dài hạn. Tôi thực sự cho rằng sẽ có một đợt đầu hàng cuối cùng và một lượng lớn bán ép (bao gồm cả Saylor), rất có thể trùng với thời điểm thị trường chứng khoán bắt đầu suy yếu.

Mặc dù đây không phải là bài viết thuần túy tăng giá BTC, nhưng tôi cho rằng trong số tất cả các tài sản tồn tại ngày nay, BTC cung cấp một trong những biên độ an toàn rộng nhất, ngay cả khi đáy cuối cùng giảm khoảng 15-20% từ đây.

Hãy nghĩ xem, trong môi trường stagflation dài hạn, các tài sản khan hiếm hoạt động tốt nhất. Trước đây là vàng, một tài sản tồn tại bên ngoài hệ thống tiền tệ, đã tồn tại hàng nghìn năm.

Tôi nghĩ mười năm nữa, việc tích lũy BTC ngày hôm nay sẽ là một trong những khoảnh khắc có lợi nhuận nhất trong một thời gian dài.

Mặc dù thị trường chứng khoán thực sự sẽ tăng theo thời gian trong tương lai, nhưng tại thời điểm hiện tại, tôi không thể biện minh cho việc mua vào với định giá cao như vậy, và rất vui lòng đứng ngoài quan sát cho đến khi nó trở lại mặt đất.

Bạn nghĩ sao? Bây giờ bạn cân nhắc phân bổ vốn như thế nào?