Tác giả: Billy Gao

Biên dịch: Gia Huyên, ChainCatcher

Hệ thống mật mã hùng mạnh nhất lịch sử này, thậm chí không thể giữ nổi một bí mật.

Về ngành mã hóa, điểm mỉa mai nhất nằm ở chỗ: chúng ta đã xây dựng nên hệ thống mật mã hùng mạnh nhất lịch sử, nhồi nhét vào đó nhiều công thức toán học hơn hầu hết mọi thứ khác, nhưng điều duy nhất nó không làm được, chính là bảo vệ sự riêng tư tài chính của bạn. Mỗi vị thế nắm giữ, mỗi giao dịch thực hiện, mỗi đô la chuyển đi, mặc định đều đang được phát sóng ra toàn thế giới.

Chúng ta dường như đã mặc nhiên và chấp nhận điều bình thường này.

Nhưng đây lại chính là lý do lớn nhất khiến hàng nghìn tỷ đô la vốn lẽ ra đã phải lên chuỗi, vẫn mãi chưa thể tham gia. Vậy nên, hãy quay lại căn bản: chúng ta đã đến đây bằng cách nào, những chỗ nào vẫn còn khiếm khuyết, và giải pháp duy nhất cuối cùng đang được triển khai ở hiện tại.

Blockchain là một cỗ máy tính chậm, đắt đỏ không thuộc sở hữu của ai

Gạt bỏ lớp vỏ tường thuật mười lăm năm qua, blockchain thực chất chỉ là một máy tính chia sẻ chung, hiệu năng thậm chí còn không bằng chiếc laptop bạn đang dùng để đọc bài viết này. Đó là toàn bộ bản chất của nó.

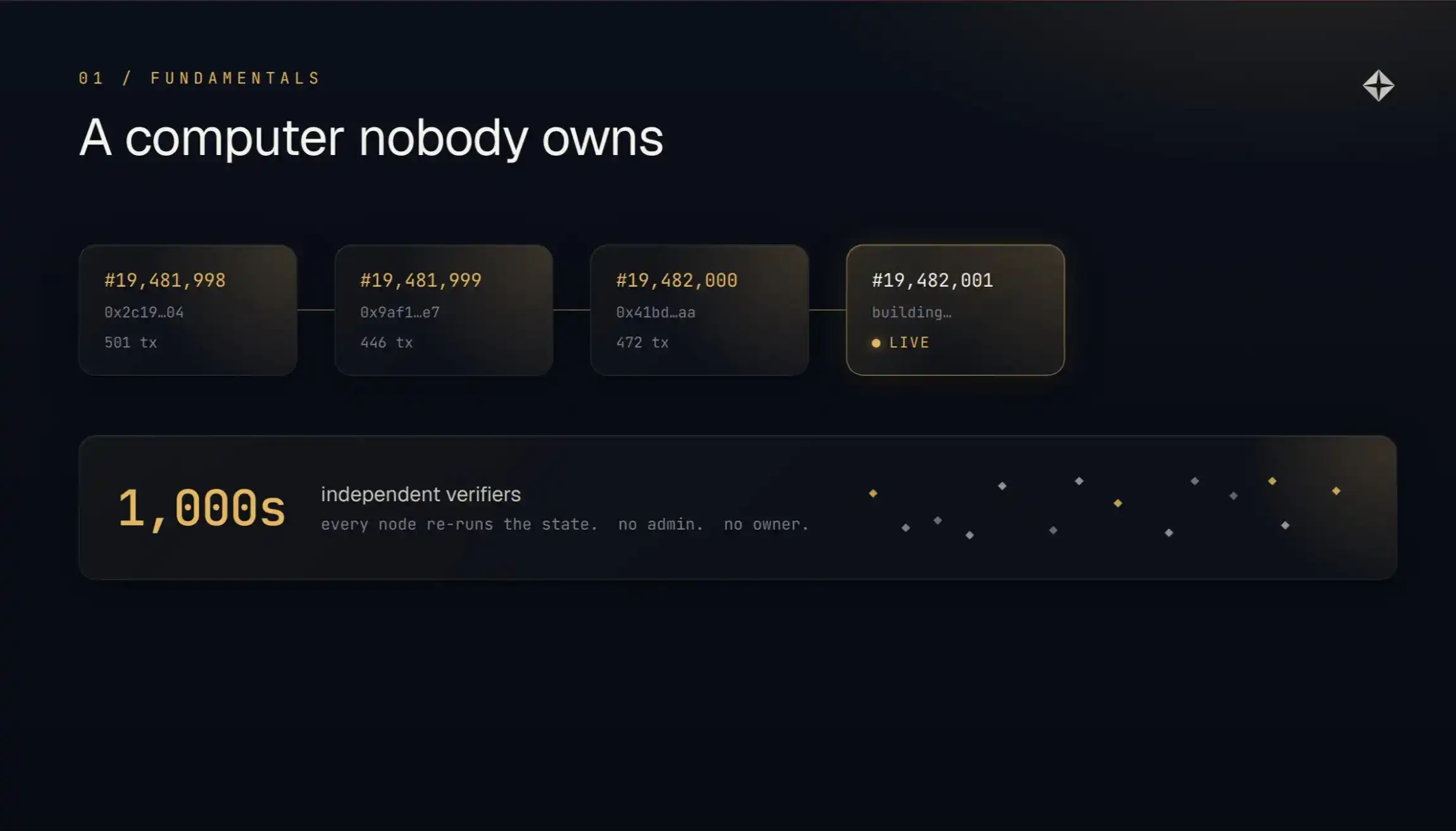

Quay lại những nguyên lý cơ bản năm 2012, những thứ nghe quá đơn giản nên không còn được nhắc đến. Blockchain chỉ là một danh sách các khối được liên kết bởi hàm băm. Mỗi khối chứa tải trọng: giao dịch, thay đổi trạng thái, v.v.

Mỗi khối đều thông qua mật mã học để chỉ về khối trước đó, vì vậy không ai có thể lén lút thay đổi lịch sử mà không bị phát hiện. Bất kỳ ai cũng có thể chạy chương trình xác minh, kiểm tra xem toàn bộ hệ thống có hợp lệ hay không. Cơ chế đồng thuận dù liên tục thay đổi, từ Proof of Work, Proof of Stake đến các cơ chế mới trong tương lai, nhưng tiền đề cốt lõi của nó chưa từng dịch chuyển một tấc.

Nó chậm hơn, đắt hơn, cồng kềnh hơn laptop của bạn. Kỹ năng duy nhất của nó, cũng là toàn bộ lý do tồn tại của nó, là không ai có thể ngăn bạn sử dụng nó, và không ai có thể lừa bạn về kết quả. Ở đây không có quản trị viên, cũng không có bên đặc quyền nào bạn phải xin phép.

Nhưng kỹ năng này đắt giá. Mỗi node đều phải chạy lại phép tính của bạn, và lưu trữ vĩnh viễn dữ liệu của bạn. Vì vậy, hành động duy nhất hợp lý trên cỗ máy này, là chỉ đặt vào đó một số ít cực kỳ ít oi những thứ thực sự cần tính chất này, và xứng đáng với cái giá phải trả.

Phần lớn mọi thứ đều không cần, điều đó rất bình thường. Trong cuộc thảo luận tiếp theo, xin hãy nhớ bài kiểm tra này: thứ này có thực sự cần một máy tính không thuộc sở hữu của ai không? Bởi nó cơ bản quyết định mọi thứ về sau.

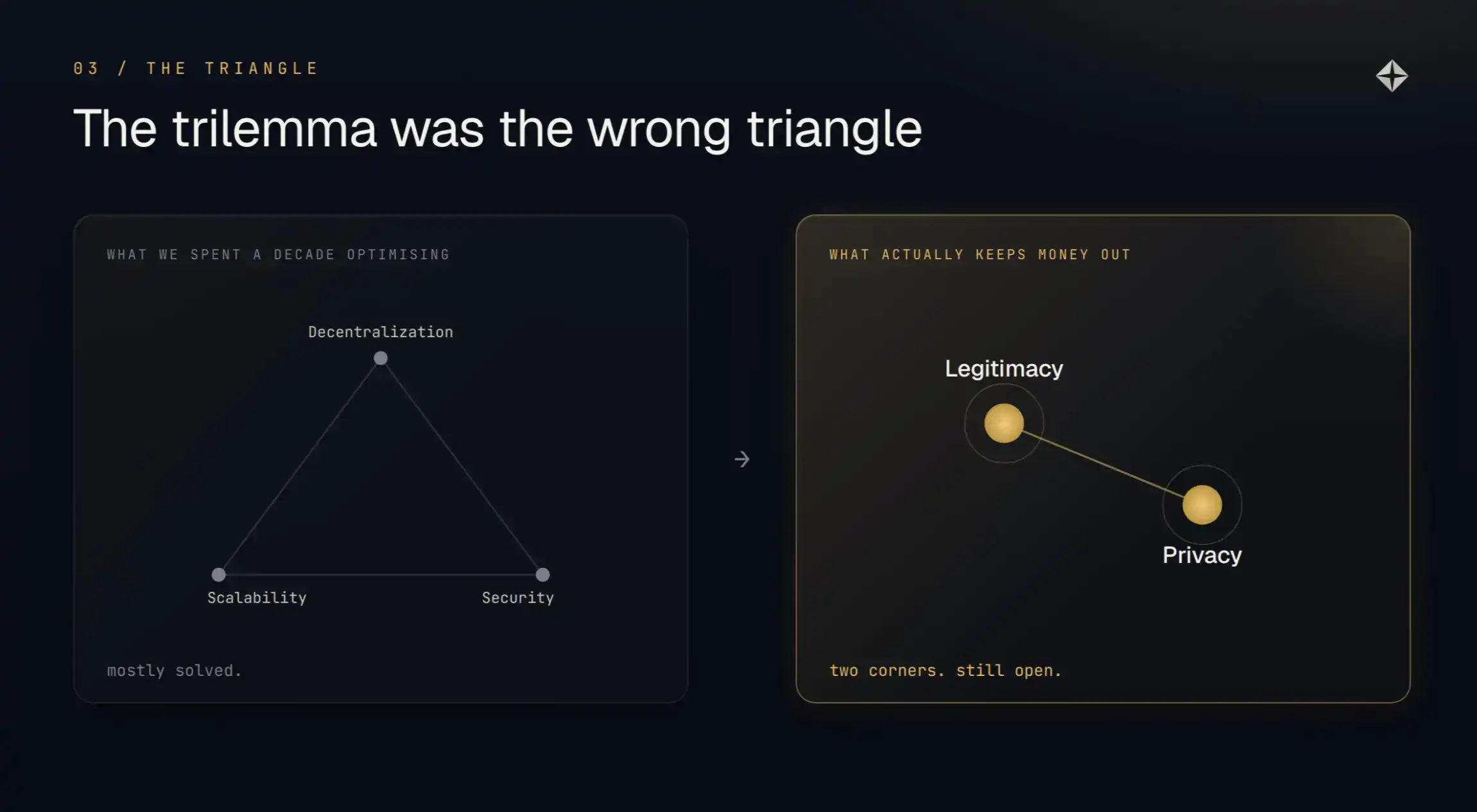

"Tam nan" là một hình tam giác bị vẽ sai

Toàn ngành đã dành mười năm, vật lộn giữa phân quyền, khả năng mở rộng và bảo mật. Nó cơ bản đã thắng trận chiến này, nhưng lại phát hiện ra ràng buộc thực sự quan trọng căn bản không nằm trong tam giác đó.

Suốt nhiều năm, mọi cuộc thảo luận đều xoay quanh "Tam nan": Phân quyền, Khả năng mở rộng, Bảo mật, bạn chỉ có thể cùng lúc có được hai, mãi mãi không thể có cả ba. Thời đại Ethereum là một cuộc tranh luận kéo dài xoay quanh nó. Kích thước khối, Sharding, Rollup, Layer 2, những chủ đề này đã nuốt chửng cả lĩnh vực trong nhiều năm.

Sau đó, trong thầm lặng, chúng ta đã cơ bản giải quyết được nó. Ngày nay, không gian khối rẻ, thông lượng cao, Rollup cũng chạy thông. Vấn đề mở rộng đã định nghĩa suốt một thập kỷ, trên phương diện ứng dụng thực tế đã trở thành quá khứ.

Tiếp theo, vấn đề cốt lõi thực sự nổi lên. Một khi quy mô không còn là nút thắt, một sự thật đáng lo ngại trở nên rõ ràng: ràng buộc thực sự ngăn cản dòng vốn gia nhập cỗ máy này, căn bản không nằm trong tam giác đó. Chúng ta đã dành mười năm để tối ưu hóa ba góc sai lầm.

Để tìm ra góc đúng đắn, cần phải gạt bỏ câu hỏi "hiệu năng cỗ máy thế nào", để hỏi một câu hỏi trực tiếp, thẳng thắn hơn: rốt cuộc cái này phục vụ cho ai, và ai đến nay vẫn không thể sử dụng nó.

Tại sao chỉ có tiền thực sự chạy thông

Tiền là thứ duy nhất mà "bản ghi trên sổ cái chính là tài sản". Bất cứ thứ gì khác bạn đặt lên chuỗi, chỉ là một con trỏ chỉ về nơi khác.

Theo đặc tính của nó suy luận xuống, blockchain rốt cuộc có tác dụng gì, câu trả lời gần như tự nổi lên.

Thứ nhất là sự tiếp cận. Bất kỳ ai, ở bất cứ đâu, đều có thể đăng nhập vào máy tính chia sẻ chung này và thay đổi trạng thái của nó. Không có giờ hành chính, không cần phải xin một đối tượng đặc quyền (ngân hàng, công ty môi giới, sàn giao dịch) giúp bạn cập nhật sổ cái. Đối với tiền bạc, điều này có giá trị khổng lồ. Chuyển giá trị trở nên trực tiếp như chỉnh sửa một tệp.

Thứ hai là niềm tin. Ban đầu tại sao chúng ta lại giao tiền cho những đối tượng đặc quyền đó? Bởi vì chúng ta tin rằng tiền đặt ở đó là an toàn. Blockchain trả lời cùng một câu hỏi bằng một cơ chế khác: không phải tin tưởng vào một tổ chức, mà là tin tưởng vào các con số, ở đây "con số" có hai lớp nghĩa, vừa chỉ toán học, vừa chỉ số lượng. Chỉ cần có đủ người tham gia trung thực, ở đúng vị trí dưới sự khuyến khích kinh tế, rồi dùng toán học để xác minh toàn bộ hệ thống. Giờ đây, tiền của bạn an toàn như chính mạng lưới, chứ không phải an toàn như một đối tượng nào đó.

Nhưng còn điểm thứ ba, hầu như không ai nhắc đến. Tiền là thứ duy nhất mà bản ghi sổ cái chính là bản thân tài sản. Một đô la trên chuỗi chỉ là một con số, và con số này chính là đô la đó, chỉ vậy thôi.

Đây là lý do tại sao tài chính có thể bám rễ ở đây, và hầu hết mọi nỗ lực khác đều thất bại. Loại tài sản thuần túy tồn tại dưới dạng bản ghi sổ cái này, chính là thứ mà sổ cái được xây dựng cho. Thị trường cũng đã xác nhận điều này: stablecoin hiện nay đã là một khối lượng 3.000 tỷ đô la, định kỳ khoảng 33 nghìn tỷ đô la mỗi năm, và sự tăng trưởng này không còn được thúc đẩy bởi đầu cơ của các nhà đầu tư cá nhân nhỏ lẻ.

Thứ gì nên lên chuỗi, thứ gì không

Ngành công nghiệp mật mã đã tìm ra ứng dụng sát thủ của mình, rồi chỉ dùng nó để phục vụ một lớp cực hẹp của thị trường. Với các tổ chức bên trên thì rủi ro quá cao, với người bình thường bên dưới thì lại vô nghĩa. Nó chỉ phục vụ những người "còn tương đối khá giả", hầu như không có ai khác.

Vì tiền là tải trọng bẩm sinh, thì câu hỏi tiếp theo là: những thứ liên quan đến tiền nào, thực sự đạt đến ngưỡng "cần một máy tính không thuộc sở hữu của ai". Thất bại ở hai đầu, chính xác là kẹp câu trả lời ở giữa.

Đáy là những thứ rẻ tiền. Bạn có thể nói bất cứ thứ gì đều có giá trị, do đó đều tính là "tài chính". Nhưng bạn luôn cân nhắc hai việc: một thứ tự nó giá bao nhiêu, và chi phí để đưa nó lên máy tính đắt nhất lịch sử vận hành là bao nhiêu.

Mạng xã hội, dữ liệu cá nhân, token ngữ cảnh AI. Những thứ này Web2 đã làm rất xuất sắc, và cơ bản là miễn phí. Đưa chúng lên chuỗi chỉ tăng thêm chi phí, mà không giảm đi bất cứ thứ gì. Giá trị đơn lẻ quá thấp, không đủ để biện minh cho tính hợp lý của cỗ máy này. Phần lớn những thứ người ta cố nhét lên chuỗi trong chu kỳ trước, đều chết ở bài kiểm tra này, và tương lai cũng vậy.

Đỉnh là những nguồn vốn khổng lồ không thể vào. Đây mới là bi kịch thực sự. Thẳng thắn nhìn xem rốt cuộc ai đang tích cực dùng tiền mã hóa, nhóm người này hẹp đến kinh ngạc, tạm gọi họ là "nhóm người còn tương đối khá giả". Tiền đủ nhiều, không cần lo lắng cho sự sinh tồn hàng ngày, nhưng lại không đủ nhiều để quản lý vốn tổ chức khổng lồ. Ngoại trừ một số ít quỹ bản địa mật mã, về cơ bản là dừng ở đó.

Những nguồn vốn đáng lẽ phải đến (văn phòng gia đình, quỹ chủ quyền, tổ chức lớn, kho bạc doanh nghiệp) nhìn vào cỗ máy này, rồi quay lưng bước đi. Không phải vì họ không hiểu, mà là vì cách thức vận hành của nó đối với họ không hợp lý.

Danh sách phản đối của họ rất dài, và thú thật phần lớn đều đúng: tính bất định về pháp lý và quy định, rủi ro lưu ký, các cuộc tấn công hacker liên tục nổi lên, rủi ro hợp đồng thông minh, MEV, không thể tự lưu ký an toàn ở quy mô lớn, rủi ro đối tác ở mọi khâu. Xếp chồng tất cả những thứ này lại, rồi đối chiếu với chút lợi nhuận thêm đó, tính toán ra kết quả thường là không đáng.

Trong mắt nhiều người, lĩnh vực mật mã là một đấu trường biến động cao, tổng bằng không, tất cả mọi người đều đang cạnh tranh lẫn nhau để giành lấy cùng một đống đô la. Thành thật mà nói, nhiều lúc họ nói không sai.

Do đó, ngành công nghiệp mật mã bị kẹt trong một dải hẹp: quá kỳ quặc đối với vốn bên trên, quá vô nghĩa đối với ứng dụng bên dưới.

Nhưng hãy nhìn lại danh sách phản đối đó. Phần lớn là vấn đề thao tác, và vấn đề thao tác có thể giải quyết bằng cách thô sơ: kiểm toán, bảo hiểm, bên lưu ký được quản lý, thời gian. Gạt bỏ những thứ này đi, còn lại hai điểm không thể bù đắp. Bởi vì chúng không phải là khiếm khuyết trong triển khai, mà là thuộc tính trong thiết kế.

Chuỗi công cộng là không cần phép, điều này lại khiến nó ở trong vùng xám của pháp luật. Đồng thời, chuỗi công cộng là minh bạch, điều này lại khiến bạn bị lộ ra vô tội vạ.

Tính hợp pháp và sự riêng tư. Đây mới là tam giác thực sự mà tam giác cũ bỏ sót, và nó chỉ có hai góc. Có thể vượt qua hai góc này hay không, chính là toàn bộ thắng thua của trò chơi này, và nó cuối cùng rơi vào hai khiếm khuyết này.

Khiếm khuyết một: Tính hợp pháp

Suốt mười năm, câu trả lời trung thực nhất cho câu hỏi "thứ này rốt cuộc có hợp pháp không" luôn là "cũng coi như là". Đối với bất kỳ ai đang quản lý tiền thật, đây là một câu trả lời miễn bàn. Và bây giờ, câu trả lời này lần đầu tiên bắt đầu thay đổi.

Khiếm khuyết đầu tiên trực tiếp bắt nguồn từ ưu điểm đã tạo dựng nên nó. Bất kỳ ai cũng có thể làm bất cứ điều gì, đây chính là đặc điểm khiến cỗ máy này có giá trị, cũng chính là đặc điểm khiến nó trở thành khu vực mìn quy định.

Không cần phép là con dao hai lưỡi: đặc điểm cho phép bạn chuyển tiền mà không cần xin phép ai, cũng cho phép người khác làm những việc khiến cả ngành bị gán mác "thiên đường lừa đảo". Đối với một nhà phân bổ vốn nghiêm túc, dù công nghệ nền tảng tốt đến đâu, đây cũng là một phiếu phủ quyết.

Khiếm khuyết này không thể sửa bằng mật mã học tốt hơn, mà phải giải bằng chính sách. Tháng 7 năm 2025, Đạo luật GENIUS chính thức trở thành luật, lần đầu tiên cung cấp khuôn khổ thực sự ở cấp liên bang cho stablecoin với tư cách là tải trọng tài chính cốt lõi. Lập pháp cấu trúc thị trường cũng theo sát sau đó. Nó chưa trở thành luật, nhưng hướng đi không mơ hồ, đối với các nhà khởi nghiệp và nhà phân bổ vốn, môi trường đã thân thiện hơn rất nhiều so với hai năm trước.

Ba đầu vấn đề cũ kết hợp quản trị, phân quyền và rủi ro pháp lý, đã rút lui đến mức độ: làm một doanh nghiệp tuân thủ trên chuỗi, giờ đây chỉ là một quyết định kinh doanh bình thường.

Vì vậy, góc hợp pháp này, đang tự đóng lại ít nhiều. Còn khiếm khuyết kia, mới là thứ cả ngành mười năm qua thực sự làm ngược lại.

Khiếm khuyết hai: Tính minh bạch là một loại thuế

Tính minh bạch trên chuỗi không phải là ưu điểm, nó là một loại thuế. Mỗi vị thế bạn nắm giữ đều là công khai, và mạng lưới sẽ thông qua MEV, thông qua đặt lệnh trước, để thu phí bạn cho việc "bạn bị người khác nhìn thấy".

Đây là phần mọi người đều đã quen, nhưng tuyệt đối không nên xem là bình thường. Trên chuỗi công cộng, toàn bộ đời sống tài chính của bạn đang bị phát sóng. Mỗi vị thế, mỗi giao dịch, mỗi lần chuyển khoản, bất kỳ ai có trình duyệt khối đều có thể nhìn thấy theo thời gian thực. "Đây là minh bạch, là ưu điểm", câu này chúng ta nghe đã quá lâu, lâu đến mức không còn nhận ra nó thực chất là một lỗ rò rỉ.

Và nó là một loại thuế có thể định lượng, liên tục không ngừng. Giây phút lệnh của bạn vào bộ nhớ đệm công cộng (mempool), bất kỳ ai cũng có thể nhìn thấy nó, rồi giao dịch ngược, đặt lệnh trước, kẹp giữa, hoặc nhìn chằm chằm để thanh lý bạn.

Đây không phải là nói suông. Đến giữa năm 2025, tổng MEV bị rút ra trên Ethereum đã vượt quá khoảng 1,8 tỷ đô la. Những giá trị này được rút trực tiếp từ giao dịch của người dùng thông thường, nguyên nhân chỉ đơn giản là vì những giao dịch này bị nhìn thấy trước khi thanh toán.

Hãy xem ai đang trả tiền để tránh nó. Các bàn giao dịch và quỹ lão luyện từ lâu đã không phát sóng vào bộ nhớ đệm công cộng nữa. Họ đi qua các trung chuyển riêng tư và đấu giá dòng lệnh, chuyên để che giấu động thái của mình trước khi giao dịch thành công.

Tiền thông minh đã mua sự riêng tư từng miếng một, bởi vì tiền thông minh hiểu rõ tính minh bạch đang khiến nó mất tiền. Tất cả những người còn lại thì mặc định đang đóng loại thuế này.

Đổi sang nhà đầu tư cá nhân nhỏ lẻ, tình hình còn tệ hơn: một nhà giao dịch bình thường ở một sàn giao dịch nào đó, mỗi lần mở một vị thế cả thế giới đều nhìn thấy, lợi nhuận đều đang chảy đi vô ích.

Tính minh bạch được bán như một "sân chơi công bằng", nhưng hiệu quả thực tế lại hoàn toàn ngược lại.

Giờ hãy kéo tầm nhìn đến nhóm vốn mà chúng ta thực sự muốn. Không có bất kỳ văn phòng gia đình, quỹ chủ quyền hay tổ chức lớn nào, sẽ đặt bảng cân đối kế toán của mình lên một cỗ máy mà đối thủ cạnh tranh có thể đọc theo thời gian thực.

Đương nhiên họ sẽ không. Cho cả thế giới xem trực tiếp hoạt động kho bạc của bạn, điều này không hợp lý chút nào. Họ cần không gian riêng tư thuộc về mình trong cỗ máy tính chia sẻ chung này.

Thành thật mà nói, mọi người đều cần. Bạn tuyệt đối không chấp nhận việc ngân hàng treo hóa đơn của bạn lên mạng, thì ở đây cũng không có lý do gì để chấp nhận.

Đây là lý do tại sao thanh toán và giao dịch nghiêm túc đến nay vẫn không thể hoàn toàn chuyển lên chuỗi, cũng là lý do tại sao việc đặt mức độ ưu tiên của sự riêng tư ngang bằng với "đầu cơ tiền ẩn danh", thực chất có phần đáng cười.

Điều mỉa mai lớn nhất của thế giới mật mã học

Truyền thông mã hóa đã phổ biến thành bình thường ba mươi năm rồi. Tiền mã hóa đến nay vẫn chưa phải. Trên một hệ thống hoàn toàn được dựng lên bởi mật mã học, lẽ ra điều này nên khiến người ta hơi khó xử.

Lùi một bước nhìn, sự phi lý này khó mà không nhận ra nữa. Blockchain được dựng lên bởi các nguyên thủy mật mã học. Hàm băm, chữ ký, cam kết, từ đầu đến cuối đều là mật mã học.

Nhưng điều duy nhất nó không làm, là mã hóa hoạt động thực tế của người dùng. Chúng ta đã xây cả một nhà thờ lớn mật mã học, nhưng lại để cổng chính, tức là sự riêng tư tài chính của bạn, mở toang ở đó.

Vấn đề này chúng ta đã giải quyết cho truyền thông từ mấy chục năm trước. Không ai thấy truyền thông mã hóa là kỳ quặc hay đáng ngờ, nó là thiết lập mặc định, thế giới vẫn vận hành tốt đẹp.

Chuyển cùng một việc sang tiền bạc, nền tảng cần thiết thực ra vẫn luôn ở đó, những nguyên thủy mật mã học này suốt mười năm qua vẫn lặng lẽ được cải thiện.

Thiếu sót thực sự là hiệu năng: làm thế nào để đủ nhanh, đủ rẻ, đạt đến cấp độ sản xuất. Đây vừa là vấn đề toán học, vừa là vấn đề phần cứng. Phần cứng đã đuổi kịp rồi, phần cứng tăng tốc chuyên dụng đã đẩy chi phí của những bằng chứng này xuống mức có thể chạy thông ở thông lượng thực tế.

Vấn đề chưa bao giờ là "cái này có khả thi không", mà là "có đáng trả cái giá này cho nó không". Giờ đây, câu trả lời lần đầu tiên trở thành "đáng".

Một nghi ngờ đáng để đáp lại

"Nhưng chẳng phải minh bạch mới là then chốt sao? Chứng minh dự trữ, không có đòn bẩy ẩn, khả năng thanh toán có thể xác minh." Nếu sự riêng tư có nghĩa là giấu mọi thứ, câu này thực sự đúng. Nhưng sự riêng tư không cần phải như vậy.

Luận điểm mạnh nhất phản đối sự riêng tư trên chuỗi, đáng một câu trả lời thực chất. Tính minh bạch là chịu lực. Nó là cách bạn xác minh một stablecoin có thực sự được hỗ trợ bởi dự trữ đầy đủ hay không, là cách bạn xác nhận một giao thức có khả năng thanh toán không, là công cụ để bạn lôi đòn bẩy ngầm ra trước khi nó phát nổ.

Nó cũng là công cụ để cơ quan thực thi pháp luật truy tìm tiền bị đánh cắp, cơ quan quản lý đánh sập rửa tiền. Làm cho mọi thứ trở nên không minh bạch, bạn mất đi một nửa khả năng kiểm toán từng là giá trị ban đầu, và tiện tay đưa cho tội phạm một công cụ tiện lợi.

Đây là một nghi ngờ nghiêm túc, nhưng nó âm thầm xây dựng trên một lựa chọn nhị phân sai lầm: dường như bạn chỉ có hai lựa chọn "hoàn toàn công khai" hoặc "hoàn toàn ẩn giấu".

Sự riêng tư và tuân thủ chưa bao giờ là kẻ thù

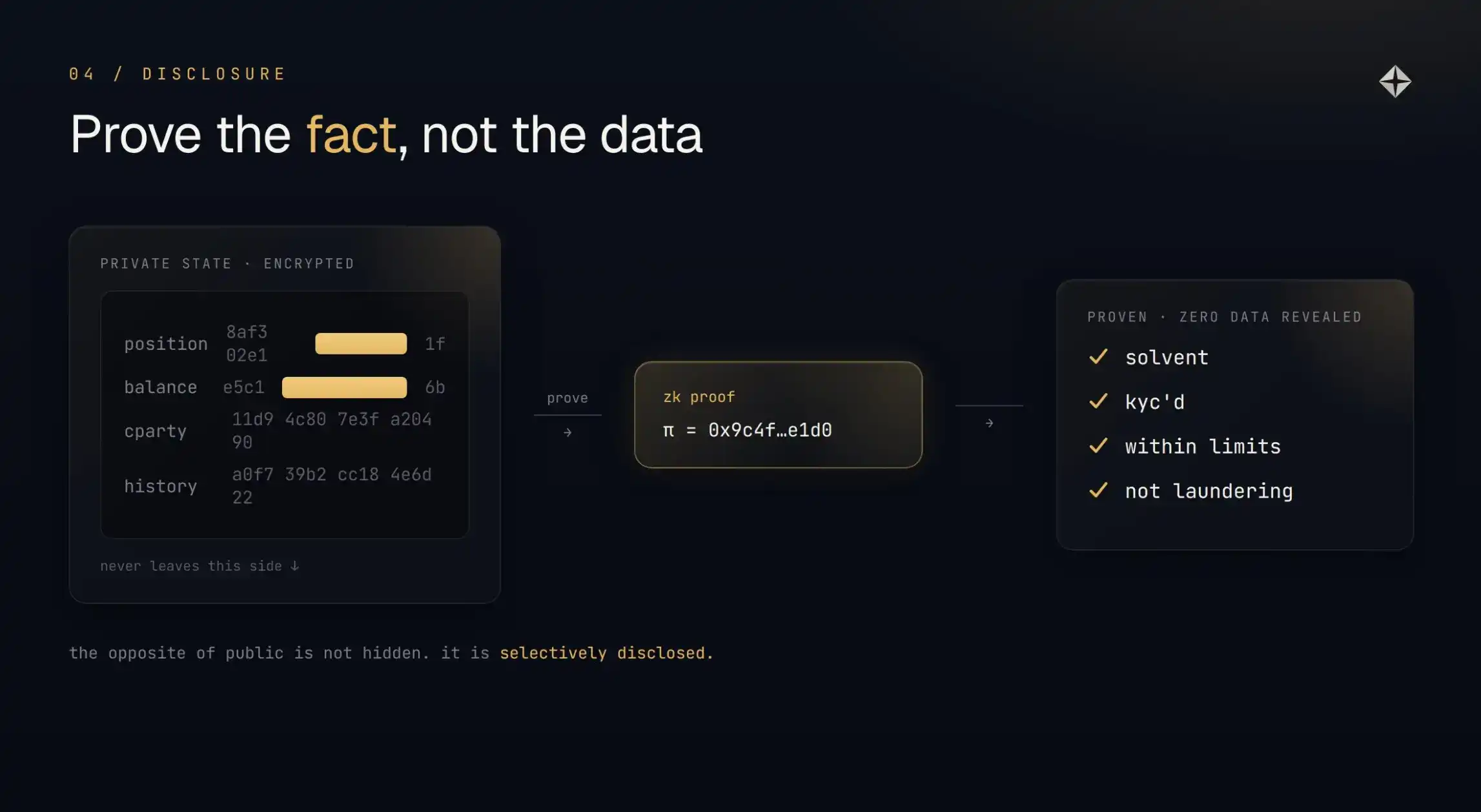

Bạn có thể chứng minh mình có khả năng thanh toán, đã qua KYC, không vượt hạn mức, mà không cần tiết lộ một vị thế nào. Hãy chứng minh sự thật đó, thay vì trải dữ liệu ra.

Đây mới là luận điểm thực sự, nói thẳng ra: mặt trái của công khai không phải là ẩn giấu. Mật mã học hiện đại cho phép bạn chứng minh một tuyên bố là đúng, mà không cần tiết lộ dữ liệu nền tảng khiến nó đúng.

Bạn có thể chứng minh dự trữ lớn hơn nợ, mà không công bố chi tiết dự trữ. Chứng minh một địa chỉ đã qua KYC, mà không tiết lộ đó là ai. Chứng minh một vị thế trong hạn mức rủi ro, mà không cần phơi bày vị thế ra. Chứng minh một giao dịch là sạch sẽ, không phải rửa tiền, mà không cần công khai toàn bộ lịch sử của người gửi.

Điều này trực tiếp hóa giải nghi ngờ. Kiểm toán viên vẫn có được sự bảo đảm của anh ta. Cơ quan quản lý vẫn có được kiểm tra tuân thủ của nó. Cơ quan thực thi pháp luật vẫn có con đường tiết lộ hợp pháp. Biến mất, chỉ là việc phát sóng theo thời gian thực, không phân biệt đối xử, đời sống tài chính của mỗi người, cùng với mọi kẻ săn mồi phục kích trong đó, ra toàn thế giới. Mọi lợi ích mà tính minh bạch đáng lẽ phải mang lại, bạn đều giữ lại, và loại thuế kia bị xóa bỏ.

Sự riêng tư và tuân thủ chưa bao giờ đối lập. Chúng trông có vẻ đối lập, chỉ vì công cụ riêng tư chúng ta có trong tay trước đây quá thô sơ, như loại máy trộn ẩn danh cho tất cả mọi người (bao gồm cả cảnh sát).

Sự riêng tư tuân thủ với cơ chế tiết lộ có thể chứng minh, chính là giải pháp tổng hợp mà toàn bộ cuộc tranh luận này thiếu. Nó có thể cho phép các tổ chức được quản lý và cá nhân tư nhân sử dụng hoàn toàn cùng một chuỗi, mỗi người chỉ lộ ra phần mình phải lộ, tuyệt đối không lộ thêm một phần nào.

Một bản nâng cấp thuần túy

Chuỗi công cộng ngày nay, về bản chất giống như một bảng tính Google: vừa thu tiền thuê của bạn, vừa trải mọi thứ của bạn trước mặt người lạ tùy ý xem. Còn phiên bản có thể giữ bí mật cho bạn, là một bản nâng cấp thuần túy, và cũng chính là phiên bản cuối cùng đưa nghìn tỷ vốn tiếp theo lên chuỗi.

Thành thật đối mặt với những gì hầu hết sản phẩm mật mã hiện nay thực sự cung cấp. Gạt bỏ cơ chế đồng thuận đi, chuỗi công cộng chỉ là một bảng tính Google chia sẻ chung ghi lại giao dịch của mọi người, chỉ có điều nó chậm hơn, đắt hơn, và có thể được đọc bởi mọi đối thủ cạnh tranh và kẻ săn mồi trên trái đất.

So với một bảng tính Google thực sự, giá trị tăng thêm duy nhất mà nó thực sự có, là đồng thuận phân quyền: đảm bảo không ai có thể lén lút sửa đổi một dòng nào. Sự đảm bảo này là thật, và có giá trị. Nhưng ở hiện tại, nó là giá trị tăng thêm duy nhất.

Mỗi sàn giao dịch, mỗi giao thức DeFi được xây dựng trên chuỗi công cộng chủ đạo, xét cho cùng đều đang cho thuê một đặc tính này.

Thêm vào sự riêng tư tuân thủ có thể chứng minh, nó không còn là một bảng tính điện tử tệ hơn. Nó trở thành thứ không tìm thấy vật tương ứng trong thế giới cũ: một cỗ máy chia sẻ chung có thể xác nhận giao dịch là thật, mà không tiết lộ nội dung giao dịch.

Mô hình này chúng ta đã chấp nhận ở nơi khác từ lâu: một email mã hóa có thể chứng minh nó đã được gửi đến, mà không cần phát sóng nội dung ra cả phố. Tiền bạc không có lý do gì để trở thành ngoại lệ duy nhất.

Trên hầu hết mọi phương diện mà vốn nghiêm túc quan tâm, "riêng tư mặc định + tuân thủ có thể chứng minh" đều là bản nâng cấp thuần túy so với hiện trạng. Đồng thuận như cũ, thanh toán như cũ, chỉ bớt đi cái lỗ rò rỉ đó.

Phản bác thường gặp ở đây là, nhóm người dùng mật mã hiện nay dường như không muốn những thứ này, họ ở đây để giao dịch, sản phẩm hiện tại rõ ràng khá hợp khẩu vị họ.

Đúng vậy, đây chính là then chốt. Người dùng sớm, vốn dĩ sẽ chỉ là nhóm người mà phiên bản hiện tại đã có thể phục vụ. Họ không phải là thị trường thiếu sót. Thị trường thiếu sót kia (những tổ chức, những kho bạc, những người bình thường tuyệt đối không chịu công khai hóa đơn ngân hàng của mình) đang ngồi bên kia hai khiếm khuyết này.

Đóng hai khiếm khuyết này lại, bạn sẽ có được cây cầu cuối cùng có thể vượt qua vực thẳm, lật toàn bộ một hệ thống tài chính quy mô nghìn tỷ, lên đường ray mà nó thực ra từ đầu đã âm thầm được xây dựng cho.

Hệ thống mật mã hùng mạnh nhất lịch sử này, cuối cùng sẽ học cách giữ một bí mật. Điều này sẽ thay đổi tất cả.