Tác giả: BIT

Tóm tắt đầu tư

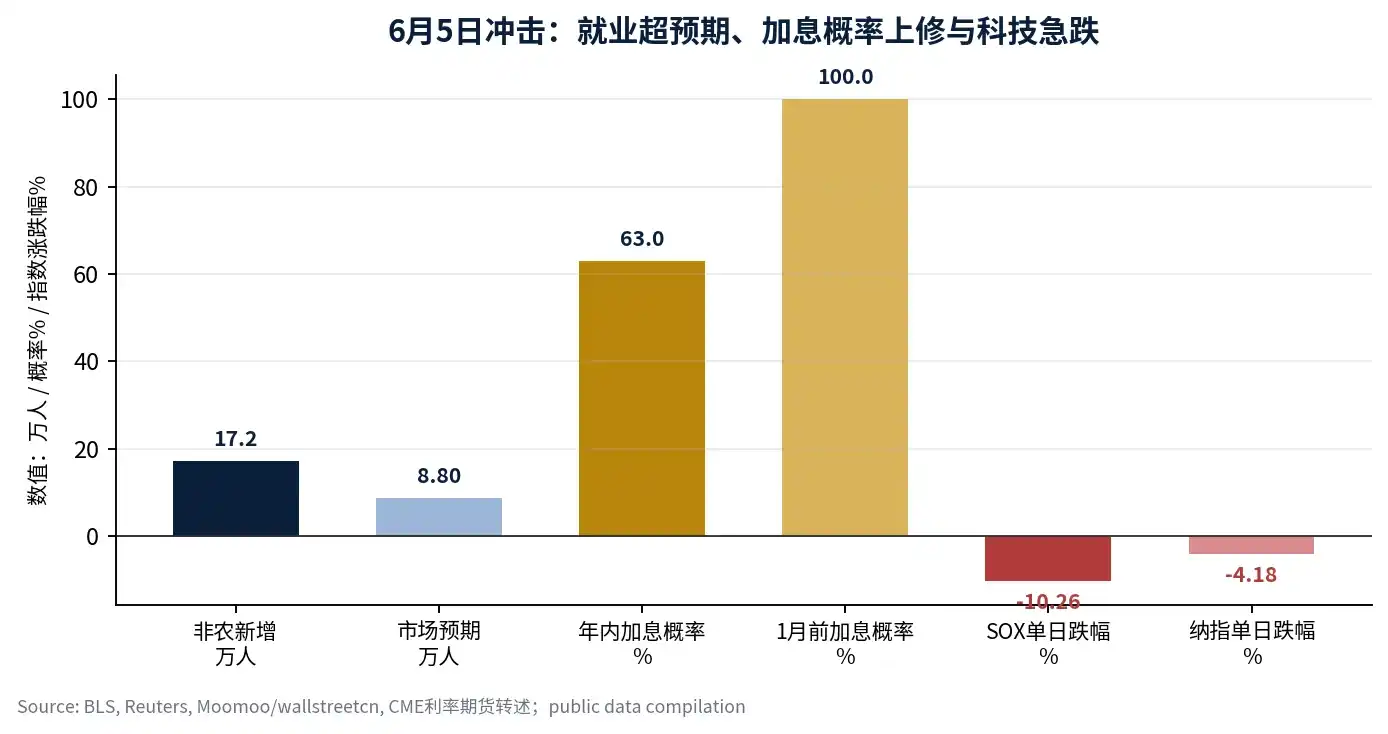

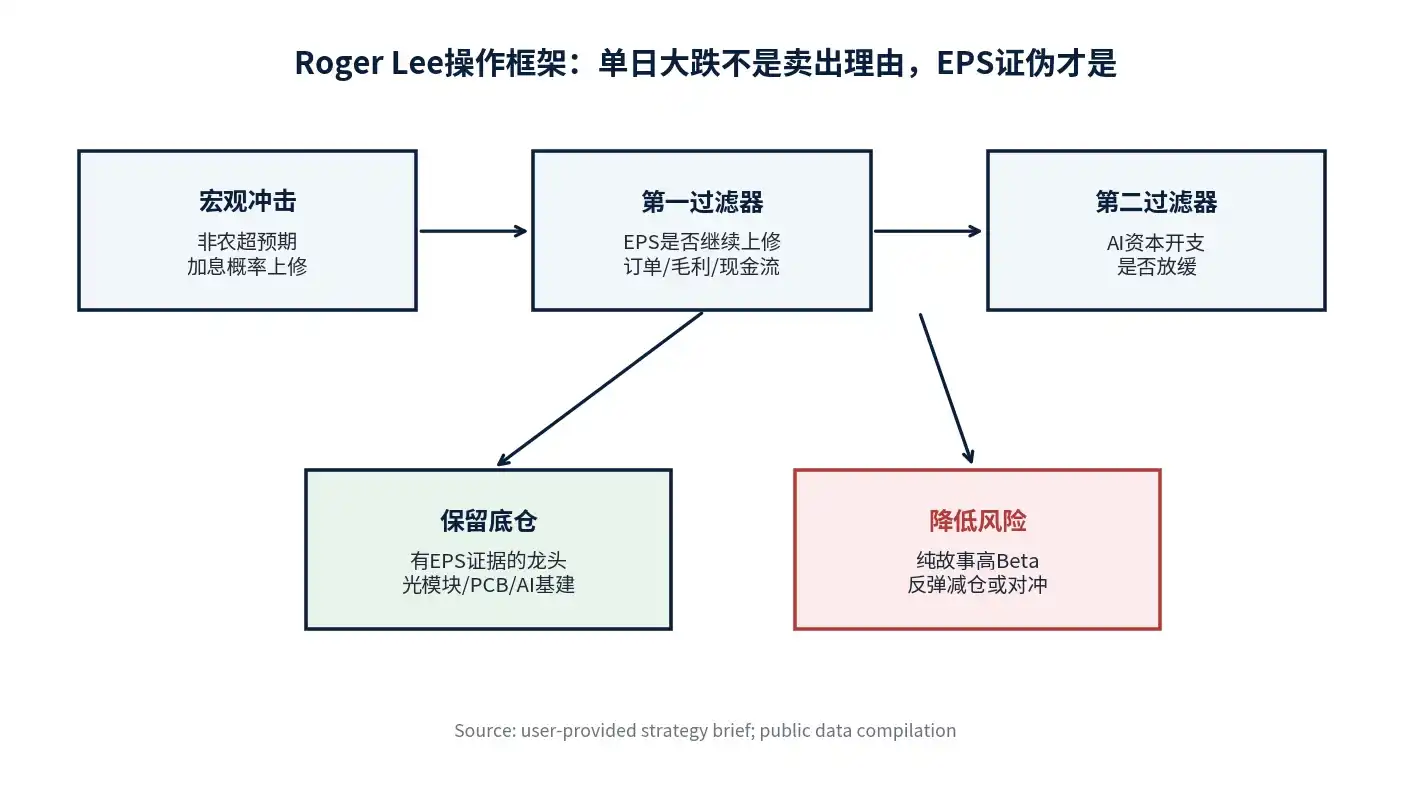

Kết luận của tôi rất đơn giản: Kẻ kết liễu thực sự của thị trường công nghệ không phải là Fed tăng thêm 25bp, mà là cuộc cạnh tranh nội bộ ngành và việc EPS bị bác bỏ; trước khi hai tín hiệu này xuất hiện, mức sụt giảm mạnh vào ngày 5/6 giống như "xe lùi lại đón người" hơn là "xe hỏng người chết". Câu nói này là xương sống của báo cáo, cũng là nguyên tắc quản lý danh mục của tôi khi đối phó với nỗi lo tăng lãi suất lần này. Việc làm phi nông nghiệp Mỹ tháng 5 tăng 172 nghìn người, cao hơn đáng kể so với kỳ vọng thị trường là 88 nghìn người, đã thúc đẩy thị trường điều chỉnh xác suất tăng lãi suất trong năm lên 63%, và gần 100% trước tháng 1 năm sau, chỉ số bán dẫn Philadelphia giảm hơn 10% trong ngày, Nasdaq giảm 4,18%. Nhưng tôi sẽ không từ bỏ chủ đề công nghệ chỉ vì một ngày dữ liệu vĩ mô, bởi vì trong lịch sử, thứ quyết định liệu cổ phiếu công nghệ có thể vượt qua sự xáo trộn lãi suất hay không, không bao giờ là lãi suất, mà là EPS có còn được điều chỉnh tăng hay không.[1] [2]

Đánh giá của tôi là, giao dịch AI hiện tại đã chuyển từ "câu chuyện tăng trưởng đồng loạt" sang "thu hẹp vòng và xác minh". Đây không phải là giai đoạn có thể tiếp tục mua không phân biệt tất cả các cổ phiếu công nghệ Beta cao, nhưng cũng không phải là giai đoạn chủ đề AI đã kết thúc. Vị thế cơ bản nên dành cho các tài sản đầu ngành có khả năng hiển thị đơn hàng cao, biên lợi nhuận ổn định, chất lượng dòng tiền mạnh, và EPS vẫn được các nhà phân tích điều chỉnh tăng; đối với các câu chuyện cổ phiếu về lượng tử, vũ trụ, và một số chip nhỏ thiếu vòng lặp lợi nhuận, nên tận dụng đợt phục hồi để giảm tỷ trọng, hoặc sử dụng cấu trúc quyền chọn để phòng ngừa rủi ro biến động danh mục.

1. Phán đoán sự thật: Nỗi lo tăng lãi suất là tác nhân kích hoạt, không phải nguyên nhân chính

Phản ứng thị trường ngày 5/6 rất dữ dội, nhưng chuỗi kích hoạt không phức tạp. Dữ liệu chính thức của BLS cho thấy, việc làm phi nông nghiệp Mỹ tháng 5 tăng 172 nghìn người, tỷ lệ thất nghiệp duy trì ở mức 4,3%, việc làm tháng 3 và tháng 4 được điều chỉnh tăng tổng cộng 93 nghìn người; dữ liệu việc làm mạnh củng cố lo ngại của thị trường về tính dai dẳng của lạm phát và khả năng tăng lãi suất thêm.[3] Reuters và các báo cáo thị trường cho thấy, trong ngày đó Nasdaq giảm 4,18%, chỉ số bán dẫn Philadelphia (SOX) giảm hơn 10% trong một ngày, các nhà đầu tư nhanh chóng định giá lại tài sản rủi ro vào kịch bản "lãi suất cao hơn, thời gian lãi suất cao kéo dài hơn".[1] [2]

| Biến số |

Thay đổi trước sau ngày 5/6 |

Giải thích của tôi |

| Việc làm phi nông nghiệp Mỹ tháng 5 |

172 nghìn người, cao hơn đáng kể so với kỳ vọng 88 nghìn |

Định giá lại ngắn hạn về phía lãi suất, nhưng cấu trúc việc làm vẫn cần xem lương và sự lan truyền lạm phát |

| Tỷ lệ thất nghiệp |

4.3%, bằng với giá trị trước đó |

Thị trường lao động không xấu đi theo kiểu suy thoái, ngược lại còn hạn chế kỳ vọng cắt giảm lãi suất |

| Xác suất tăng lãi suất trong năm |

Thị trường điều chỉnh lên 63% |

Tạo áp lực định giá lên tài sản kỳ hạn dài, đánh vào cổ phiếu công nghệ định giá cao trước |

| Chỉ số SOX |

Giảm hơn 10% trong một ngày |

Bán dẫn là trung tâm giao dịch đông đúc, bị tác động thanh khoản trước |

| Nasdaq |

Giảm 4.18% trong một ngày |

Sự hoảng loạn ở cấp độ chỉ số rõ ràng, nhưng không đồng nghĩa với việc EPS của AI bị bác bỏ |

Tôi định nghĩa đợt giảm này là sự giải phóng tập trung của cú sốc lãi suất kết hợp với giao dịch đông đúc. Nó sẽ loại bỏ phần mở rộng định giá quá nhanh, và cũng buộc dòng tiền rút khỏi những loại tài sản có logic yếu, độ co giãn cao, xác định lợi nhuận thấp; nhưng nếu đơn hàng hạ tầng AI, chi tiêu vốn của các nhà cung cấp dịch vụ đám mây, nhu cầu về GPU/mô-đun quang/PCB không có sự điều chỉnh giảm thực chất, thì chủ đề công nghệ không kết thúc chỉ vì một ngày giảm này.

2. Phân tích lịch sử: Bài học từ năm 1999 không phải là "đuổi theo bong bóng", mà là "nhìn vào EPS"

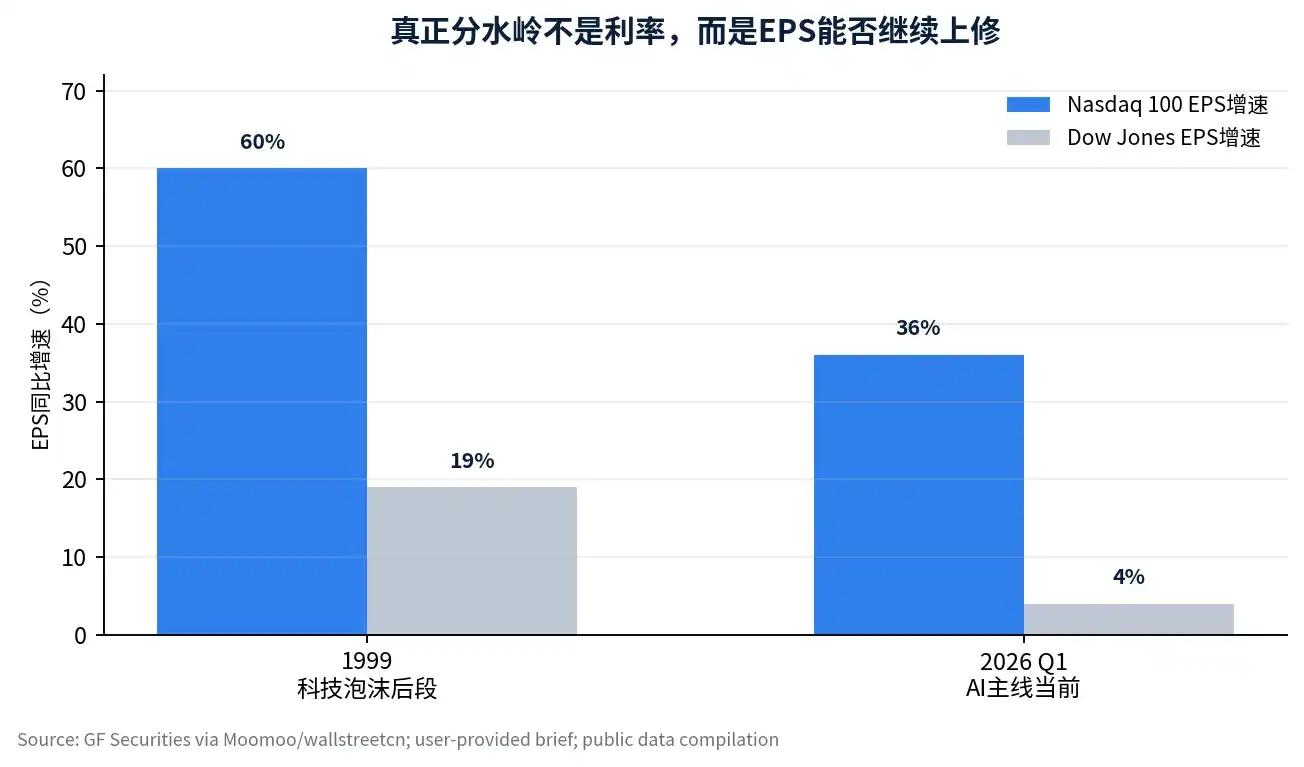

Thời kỳ bong bóng dot-com năm 1999 thường được dùng để cảnh báo cổ phiếu công nghệ ngày nay, nhưng tôi cho rằng phép so sánh này không thể chỉ nhìn vào định giá, mà phải đồng thời nhìn vào lợi nhuận. Khi đó Fed bước vào chu kỳ tăng lãi suất liên tục, chỉ số Dow nói chung đi ngang, trong khi Nasdaq tiếp tục tăng mạnh trước khi đỉnh vào tháng 3/2000. Nghiên cứu của tổ chức được Moomoo đăng tải đề cập, EPS của Nasdaq 100 năm 1999 tăng khoảng 60%, trong khi EPS của Dow tăng thấp hơn đáng kể; đến Q1/2026, EPS Nasdaq 100 tăng khoảng 36%, Dow khoảng 4%, cấu trúc phân hóa lợi nhuận một lần nữa xuất hiện.[2]

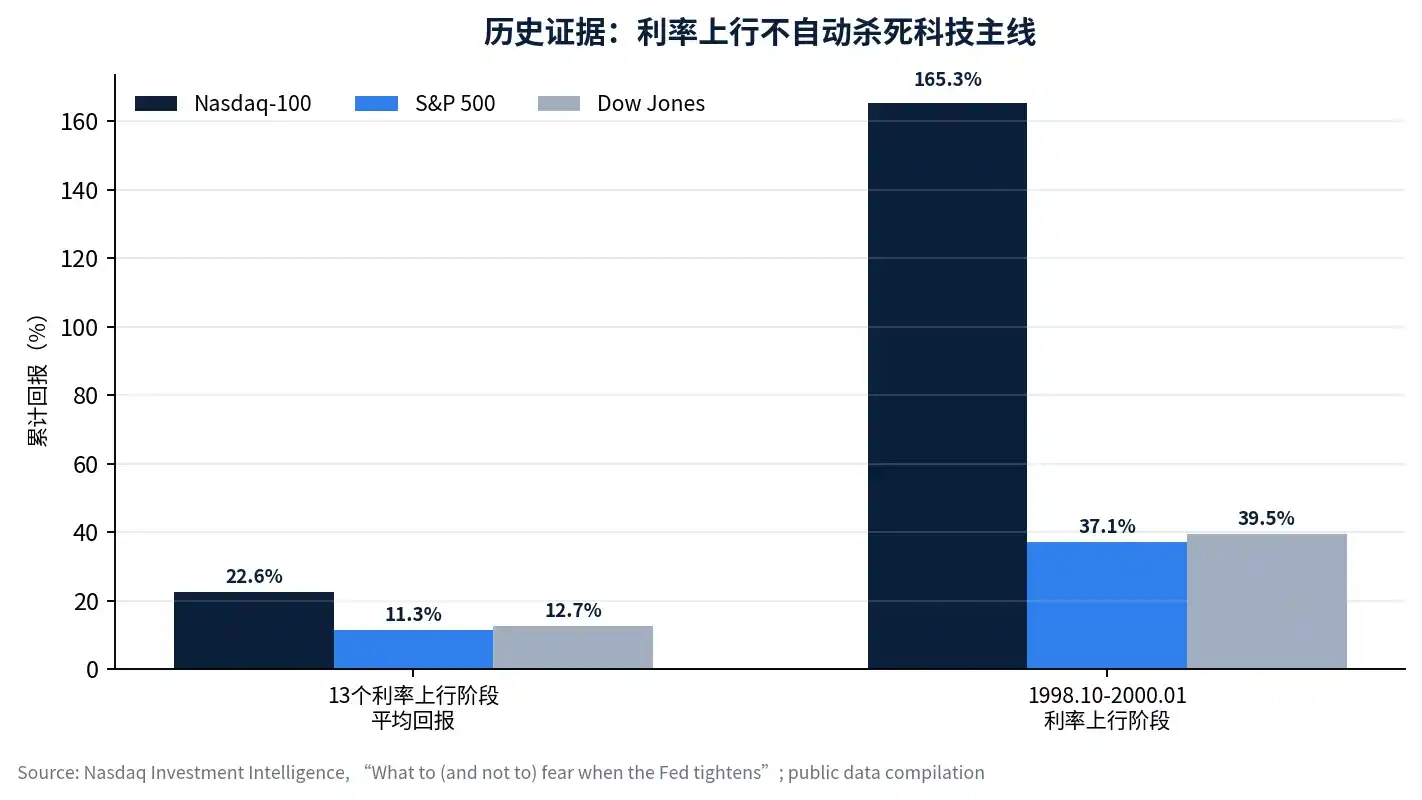

Nghiên cứu của Nasdaq Investment Intelligence về các giai đoạn lãi suất tăng trong hơn 30 năm qua cũng ủng hộ cùng một kết luận. Trong 13 giai đoạn lãi suất tăng kéo dài ít nhất 6 tháng từ 1985 đến 2021, lợi nhuận tích lũy trung bình của Nasdaq-100 là 22,6%, cao hơn S&P 500 (11,3%) và Dow (12,7%); trong giai đoạn lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm tăng khoảng 2,2 điểm phần trăm từ tháng 10/1998 đến tháng 1/2000, Nasdaq-100 tăng tích lũy 165,3%, vượt trội rõ rệt so với S&P 500 và Dow trong cùng kỳ.[4]

Bài học từ lịch sử này cho tôi không phải là "định giá cao có thể tăng mãi", mà là lãi suất không phải là điều kiện đủ để bán cổ phiếu công nghệ. Điều thực sự nguy hiểm là hai việc: Thứ nhất, giá cổ phiếu chỉ dựa vào sự mở rộng P/E, EPS không theo kịp; Thứ hai, cấu trúc cạnh tranh ngành bắt đầu xấu đi, biên lợi nhuận và dòng tiền của các công ty đầu ngành quay đầu giảm trước. Nếu hai điều này không xảy ra, việc lãi suất tăng chủ yếu là điều chỉnh nhịp độ, chứ không trực tiếp tuyên bố cái chết của chủ đề chính.

3. Khung định giá: Ngắn hạn nhìn tình hình thịnh vượng, dài hạn nhìn biên an toàn

Tôi không đồng ý với việc sử dụng phân vị P/E hoặc P/B đơn lẻ để phán đoán một cách máy móc liệu các công ty đầu ngành AI có phải là bong bóng hay không. Trong khung thời gian một năm ngắn hạn, giá cổ phiếu chủ yếu được quyết định bởi tốc độ tăng doanh thu, tốc độ thay đổi ROE và hướng điều chỉnh EPS; trong khung thời gian ba đến năm năm, P/B, tỷ suất lợi nhuận dòng tiền tự do và chu kỳ hoàn vốn mới thực sự quyết định lợi nhuận dài hạn. Nghiên cứu về Nasdaq-100 của Pacer ETFs cho thấy, cuối năm 1999 Nasdaq-100 khoảng 73 lần lợi nhuận, tỷ suất lợi nhuận dòng tiền tự do chỉ 0,76%; trong khi cuối năm 2023 khoảng 31 lần lợi nhuận, tỷ suất lợi nhuận dòng tiền tự do 2,68%, quy mô doanh thu, lợi nhuận và dòng tiền tự do của các công ty đầu ngành hiện tại cũng không thể so sánh với các công ty thời bong bóng dot-com năm 1999.[5]

| Vấn đề định giá |

Quan điểm sai lầm |

Phương pháp đánh giá tôi sử dụng |

| P/B cao có nhất thiết là bong bóng |

Chỉ cần P/B cao là bong bóng |

Xem ROE, rào cản kỹ thuật, tỷ suất hoàn vốn chi tiêu vốn và hướng điều chỉnh EPS |

| P/E cao có nhất thiết phải bán |

Phân vị P/E cao là giảm tỷ trọng |

Nếu EPS tiếp tục được điều chỉnh tăng, P/E cao có thể được hấp thụ bởi lợi nhuận; P/E cao mới nguy hiểm nếu EPS ngừng tăng |

| Các công ty đầu ngành AI có quá đông đúc |

Đông đúc bằng đỉnh |

Sự đông đúc giống tín hiệu thu hẹp vòng hơn, tiền chảy từ tài sản yếu về tài sản mạnh |

| Xử lý thế nào khi lãi suất tăng |

Bán toàn bộ công nghệ |

Giảm đòn bẩy, loại bỏ yếu giữ mạnh, giữ lại vị thế cơ bản có bằng chứng EPS mạnh nhất |

Vì vậy, tôi sẽ chia tài sản cốt lõi AI thành hai loại. Loại thứ nhất là "tài sản trạm thu phí" có đơn hàng thực, biên lợi nhuận thực, dòng tiền thực, bao gồm chuỗi máy chủ AI, đóng gói tiên tiến, mô-đun quang, PCB, nhà cung cấp cốt lõi chi tiêu vốn đám mây, v.v. Loại thứ hai là tài sản Beta cao chỉ kể câu chuyện xa, con đường hiện thực hóa lợi nhuận mơ hồ, chẳng hạn như một số cổ phiếu lượng tử, vũ trụ, chip khái niệm và phần mềm nhỏ thiếu xác minh đơn hàng. Loại trước nên quan sát cửa sổ tăng tỷ trọng trong đợt giảm mạnh, loại sau nên giảm tiếp xúc rủi ro trong đợt phục hồi.

4. Mức độ đông đúc: Đây là thu hẹp vòng, không phải đỉnh đầu tiên

Hiện tại, tiền tập trung vào các tài sản cốt lõi AI, tạo ra hiệu ứng hút đối với cổ tức, cổ phiếu vốn hóa nhỏ và các tài sản phi chủ đề, điều này phải thừa nhận. Nhưng bản thân mức độ đông đúc không đồng nghĩa với đỉnh. Đỉnh thực sự thường cần đồng thời thỏa mãn ba điều kiện: Thứ nhất, chi tiêu vốn của ngành xuất hiện chậm lại ở biên; Thứ hai, cấu trúc cạnh tranh của các công ty đầu ngành xấu đi, bắt đầu xuất hiện chiến tranh giá hoặc biên lợi nhuận giảm; Thứ ba, xu hướng điều chỉnh tăng EPS dừng lại, thậm chí chuyển sang điều chỉnh giảm. Cho đến nay, đợt điều chỉnh lần này phù hợp hơn với đặc điểm "chuyển từ cao sang thấp theo từng giai đoạn ở bên trái" và "thu hẹp vòng chủ đề chính", chứ không phải đỉnh trung kỳ đầu tiên của AI đã được xác nhận.[2]

Tôi sẽ coi thời điểm từ cuối tháng 6 đến mùa báo cáo tài chính tháng 7 là cửa sổ xác minh thực sự. Dự báo báo cáo giữa năm của cổ phiếu A, hướng dẫn báo cáo quý 2 của cổ phiếu công nghệ Mỹ, khẩu độ chi tiêu vốn của các nhà cung cấp dịch vụ đám mây, và khả năng hiển thị đơn hàng của chuỗi cung ứng bán dẫn, sẽ cùng quyết định liệu đợt điều chỉnh này là một sự luân chuyển lành mạnh, hay chủ đề chính bắt đầu bước vào giai đoạn bác bỏ lợi nhuận.

5. Phân tích đầu tư của tôi: Không từ bỏ chủ đề công nghệ, nhưng phải loại bỏ yếu giữ mạnh

Nguyên tắc hoạt động của tôi là: Giữ vị thế cơ bản cho các công ty đầu ngành có bằng chứng EPS, không lãng phí ngân sách rủi ro cho các loại Beta cao thuần túy kể chuyện. Trong chuỗi hạ tầng AI, tôi sẵn sàng nắm giữ các công ty có khả năng hiển thị đơn hàng cao, biên lợi nhuận ổn định, dòng tiền tốt, và đang ở khâu chi tiêu vốn cứng nhắc của khách hàng. Mô-đun quang, PCB, máy chủ AI, đóng gói tiên tiến, hạ tầng đám mây và nền tảng phần mềm có khả năng định giá, là hướng tôi sẵn sàng chấp nhận biến động.

| Loại tài sản |

Hành động hiện tại |

Lý do cốt lõi |

Kiểm soát rủi ro |

| Công ty đầu ngành hạ tầng AI |

Giữ vị thế cơ bản, quan sát phân kỳ khi giảm mạnh |

EPS và đơn hàng vẫn có bằng chứng, cú sốc lãi suất ngắn hạn không thay đổi xu hướng ngành |

Không đuổi cao, chờ các mốc quan trọng hạ cánh |

| Mô-đun quang/PCB/Đóng gói tiên tiến |

Duy trì quan tâm cốt lõi |

Chi tiêu vốn máy chủ AI truyền dẫn trực tiếp nhất đến chuỗi phần cứng |

Nếu biên lợi nhuận hoặc đơn hàng bị điều chỉnh giảm, lập tức giảm tỷ trọng |

| Phần mềm đám mây và nền tảng |

Chọn những công ty có hào rào bảo vệ hệ sinh thái mạnh |

Cổng vào ứng dụng AI và chu kỳ làm mới doanh nghiệp vẫn có giá trị dài hạn |

Phòng ngừa định giá quá sớm |

| Lượng tử/Vũ trụ/Một số chip khái niệm |

Tận dụng phục hồi để giảm tỷ trọng |

Câu chuyện mạnh, EPS yếu, dễ bị giảm định giá nhất khi lãi suất tăng |

Có thể dùng quyền chọn để phòng ngừa tiếp xúc Beta cao |

| Tài sản cổ tức và tiền mặt |

Làm bộ ổn định danh mục |

Phòng ngừa sự không chắc chắn của các mốc vĩ mô |

Không coi vị thế phòng thủ là chủ đề dài hạn |

Đây không phải là lạc quan mù quáng. Ngược lại, tôi cho rằng trong tháng tới cần theo dõi chặt chẽ hơn bốn mốc: CPI ngày 10/6, nếu lạm phát cốt lõi vượt kỳ vọng do giá dầu lan truyền, cần giảm đòn bẩy; Giá dầu và tình hình Mỹ-Iran, nếu giá dầu duy trì cao lâu dài, sẽ làm tăng tính dai dẳng của lạm phát; Cuộc họp của Ngân hàng Trung ương Châu Âu và Ngân hàng Nhật Bản giữa tháng 6, sẽ ảnh hưởng đến thanh khoản toàn cầu; Phát biểu của Walsh ngày 18/6, nếu lời lẽ cực kỳ diều hâu, sẽ định hình lại định giá lộ trình lãi suất. Các mốc vĩ mô quyết định nhịp độ, EPS quyết định hướng đi.

6. Kết luận: Xe lùi lại đón người, nhưng chỉ đón người có thành tích

Tôi sẽ không từ bỏ chủ đề công nghệ vì mức giảm mạnh trong một ngày vào ngày 5/6, nhưng tôi sẽ nâng cấp danh mục từ "mua câu chuyện AI" lên "mua báo cáo lợi nhuận AI". Nếu một công ty có thể chứng minh đơn hàng, biên lợi nhuận, dòng tiền và EPS liên tục hiện thực hóa, sự sụt giảm của nó trong cú sốc lãi suất giống cơ hội hơn; Nếu một công ty chỉ có khái niệm, không có con đường lợi nhuận, nó lại nên được cắt giảm trong đợt phục hồi.

Kết luận cuối cùng vẫn là câu nói ở đầu: Kẻ kết liễu thị trường công nghệ là cạnh tranh nội bộ ngành và việc EPS bị bác bỏ, không phải Fed tăng thêm 25bp. Đợt điều chỉnh hiện tại là "xe lùi lại đón người", không phải "xe hỏng người chết"; giữ vững vị thế có thành tích, chờ bốn mốc quan trọng hạ cánh.

Báo cáo này do nhà phân tích đặc biệt biên soạn. Quan điểm được trình bày trong báo cáo chỉ đại diện cho lập trường cá nhân của tác giả, không đại diện cho quan điểm của nền tảng BIT. Tài liệu này chỉ mang tính chất tham khảo, không cấu thành lời khuyên đầu tư.