Tâm lý thị trường xung quanh nền tảng phát hành memecoin Pump.fun [PUMP] đã một lần nữa chuyển biến tích cực sau sự quan tâm trở lại đối với memecoins trong ngày qua.

Token gốc của nền tảng cũng di chuyển theo đà này, với PUMP tăng 12% trong ngày qua.

Tuy nhiên, đợt tăng giá vẫn gắn liền với sức khỏe nền tảng của giao thức, khiến các nhà đầu tư gặp rủi ro nếu hoạt động của giao thức không thể phục hồi.

Tại sao nhà đầu tư mua PUMP?

Đợt tăng giá gần đây của PUMP trùng khớp với sự tham gia ngày càng tăng của nhà đầu tư. Số lượng chủ sở hữu token đã đạt mức kỷ lục 122.440, trong đó các nhà đầu tư nhỏ lẻ chiếm khoảng 38%.

Sự gia tăng này cũng thể hiện trong dữ liệu on-chain, gợi ý rằng dòng vốn mới đã hỗ trợ cho động thái gần đây.

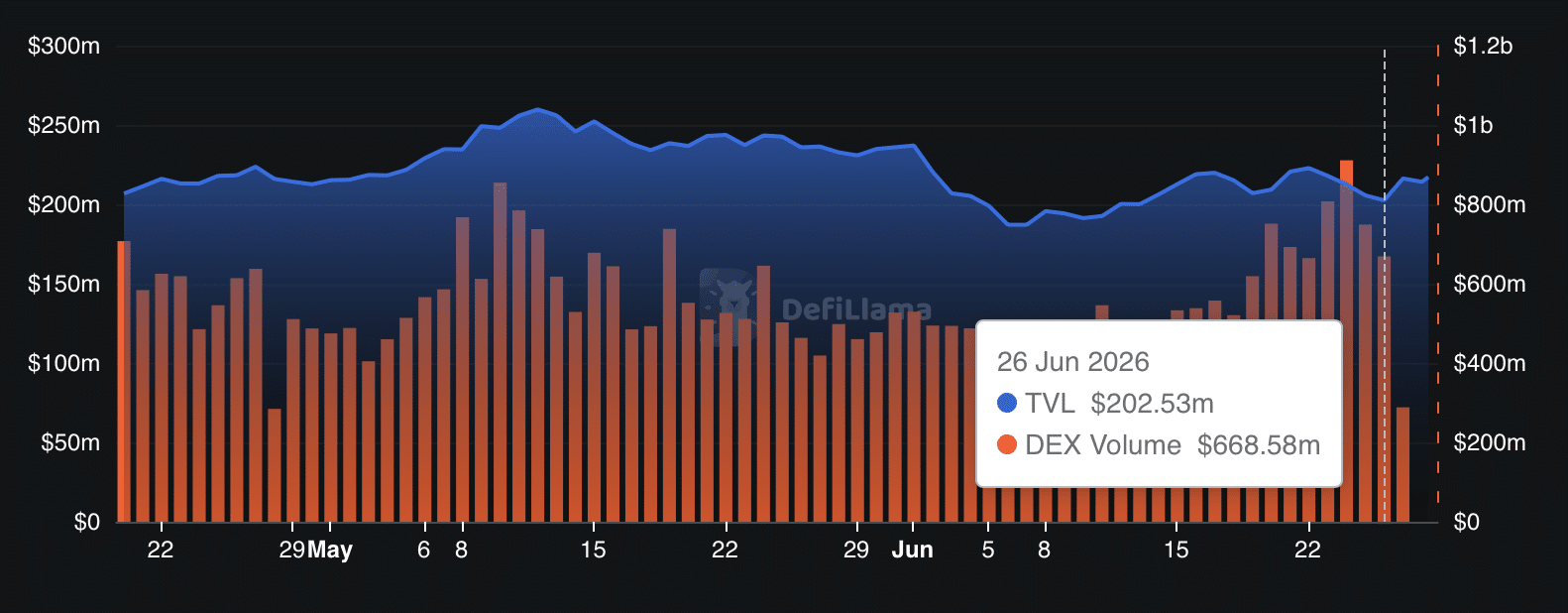

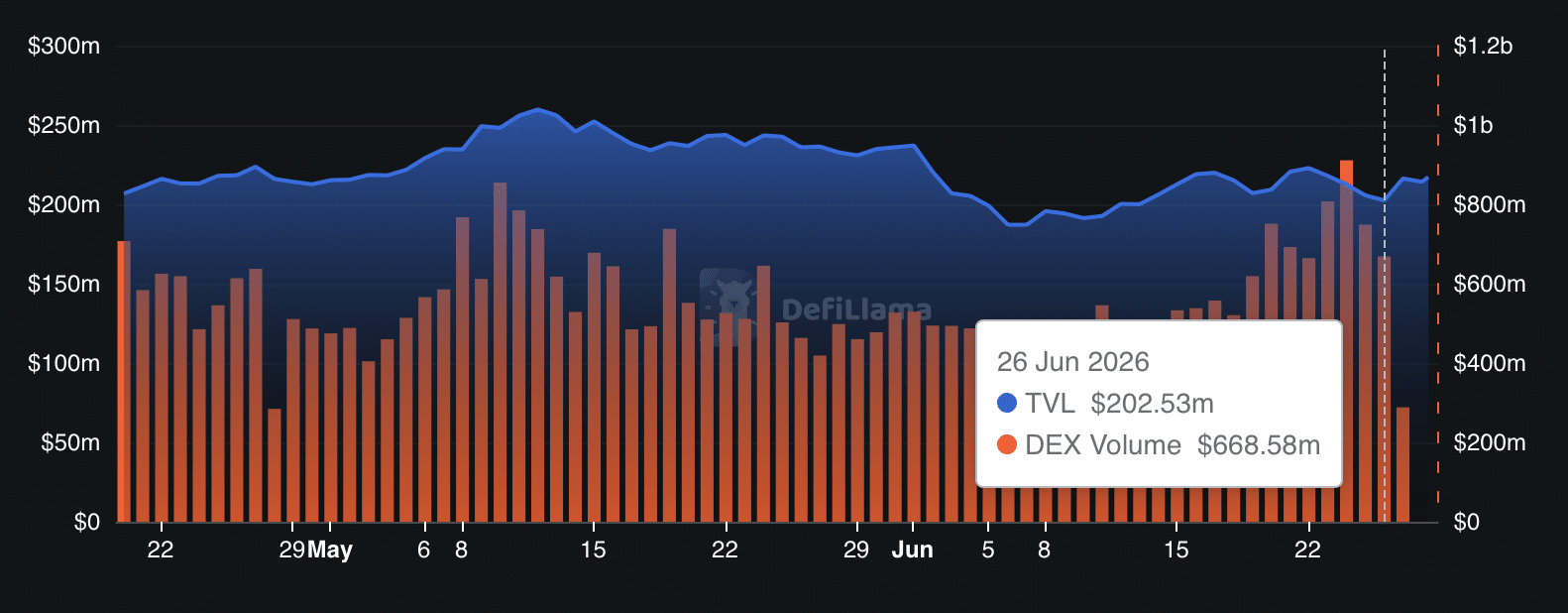

Từ ngày 26 tháng 6 đến nay, các nhà đầu tư đã bổ sung khoảng 15,7 triệu USD vào Tổng Giá Trị Khoá (TVL), đưa nó lên 217,7 triệu USD. Những dòng tiền vào này cho thấy các nhà đầu tư đã cam kết thêm vốn bất chấp biến động gần đây.

Tổng Giá Trị Khoá đo lường tài sản được gửi vào các giao thức DeFi. TVL tăng thường phản ánh niềm tin dài hạn mạnh mẽ hơn trong khi nhà đầu tư kiếm được lợi suất.

Giao thức có theo kịp không?

Tuy nhiên, TVL tăng không tương đồng với hiệu suất thực tế của giao thức.

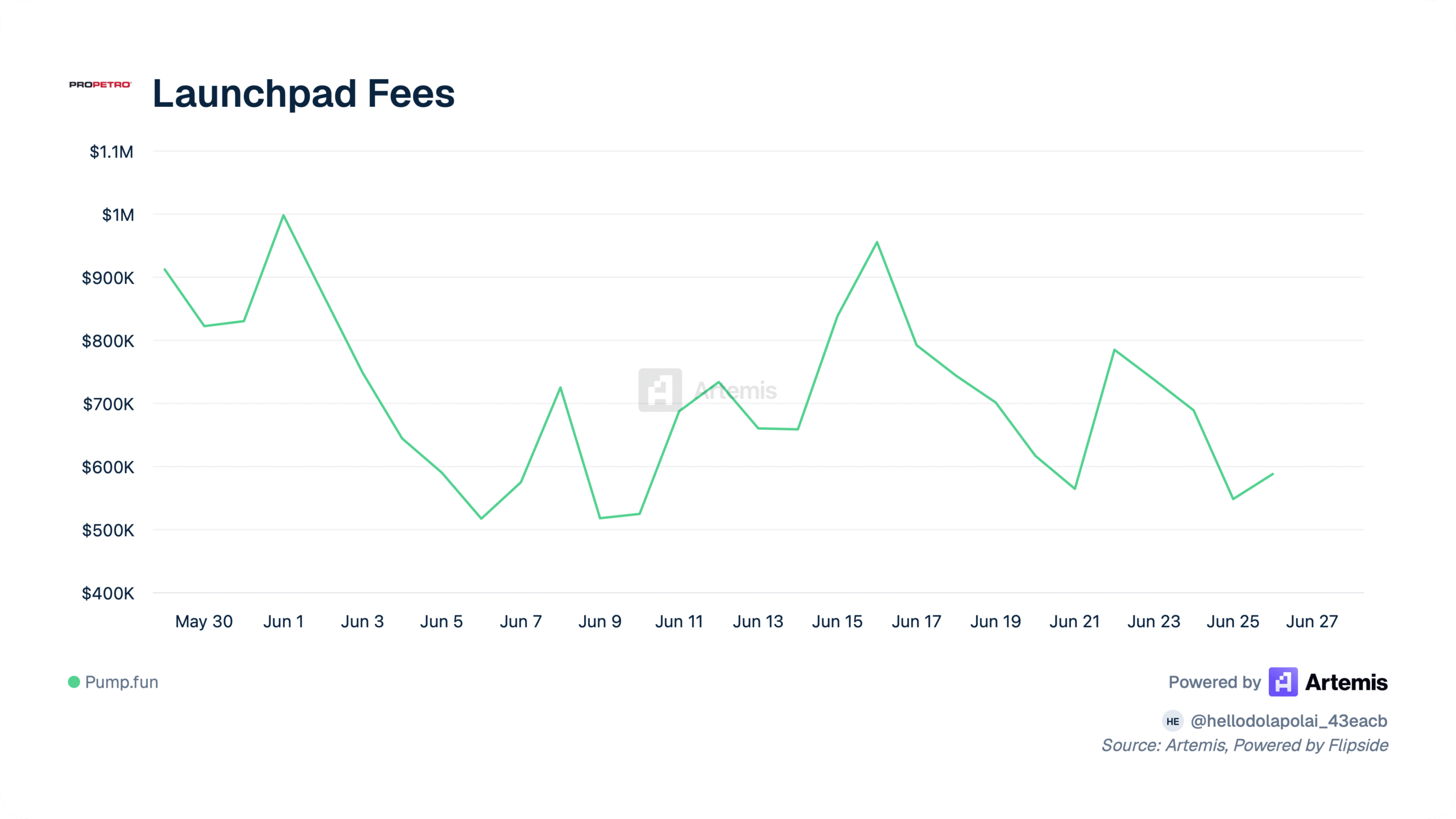

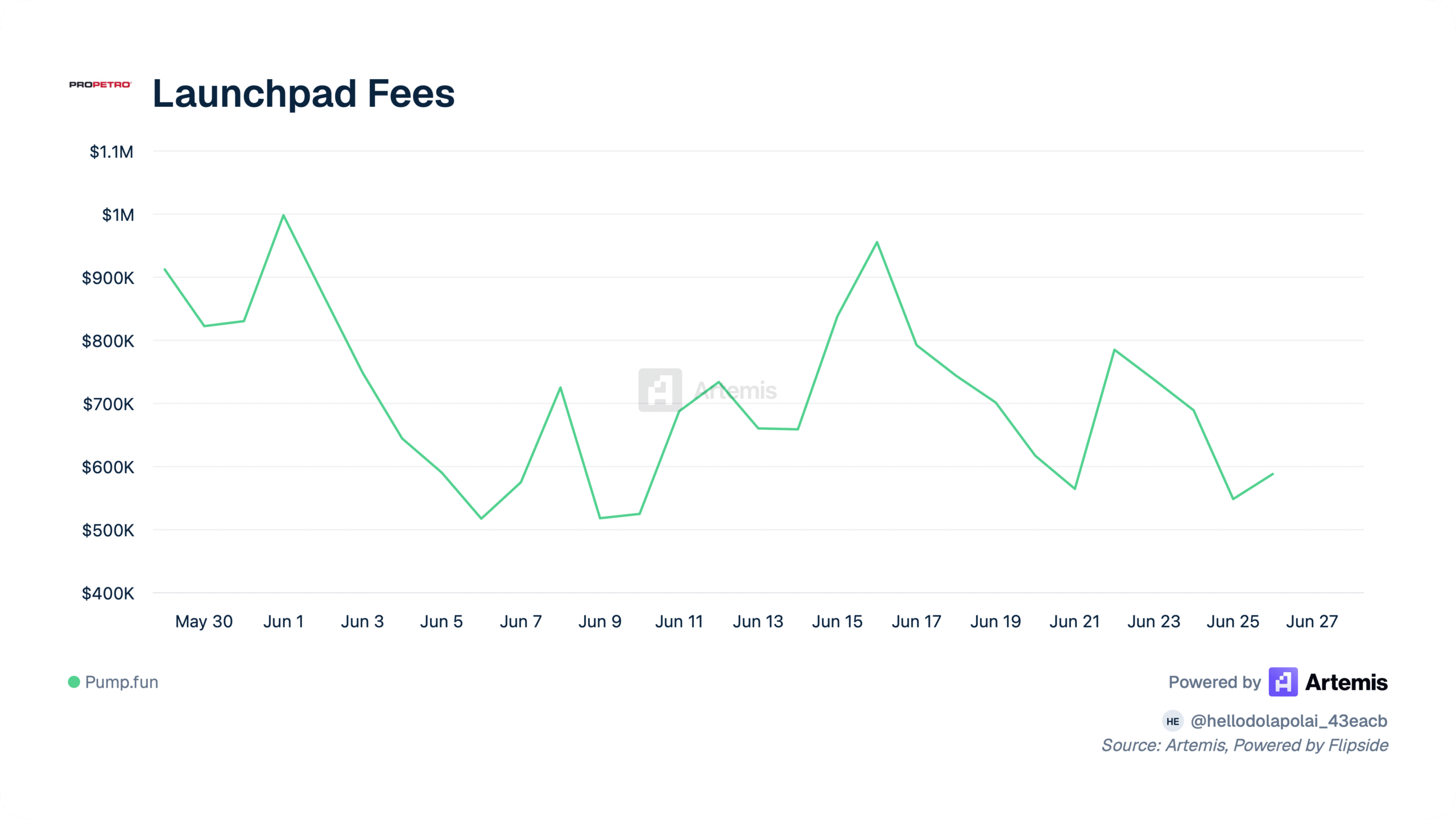

Pump.fun tiếp tục hoạt động kém hiệu quả trên các chỉ số chính, bao gồm doanh thu, phí và khối lượng launchpad.

Dữ liệu từ Artemis cho thấy khối lượng launchpad và phí được tạo ra bởi memecoins trên nền tảng đã giảm lần lượt 86,7% và 35,6% xuống 5,8 triệu USD và 587.200 USD.

Những mức suy giảm này cho thấy hoạt động của người dùng vẫn còn yếu bất chấp tâm lý nhà đầu tư được cải thiện.

Hoạt động thấp hơn làm giảm việc tạo ra phí và hạn chế tiện ích của giao thức, khiến cho sự phục hồi giá gần đây khó có được sự hỗ trợ cơ bản mạnh mẽ hơn.

Doanh thu cũng phản ánh xu hướng tương tự.

Doanh thu của giao thức giảm 23% xuống 147,8 triệu USD, củng cố các dấu hiệu cho thấy hoạt động đang chậm lại.

Trong lịch sử, các đợt tăng giá token bền vững thường dễ được hỗ trợ hơn khi việc sử dụng giao thức được cải thiện song song với giá. Cho đến khi các chỉ số đó phục hồi, sự lạc quan gần đây đối với PUMP vẫn có thể dễ bị tổn thương.

Tóm tắt cuối cùng

- PUMP tăng 12%, số lượng chủ sở hữu đạt kỷ lục và TVL tăng mạnh, báo hiệu sự quan tâm trở lại của thị trường.

- Nếu các chỉ số giao thức không phục hồi, sự lạc quan của nhà đầu tư có thể khó duy trì.