Tác giả: David, Deep Tide TechFlow

Trong cộng đồng các subreddit về cổ phiếu trên Reddit, những mã cổ phiếu được thảo luận sôi nổi chưa chắc đã đáng mua, nhưng chắc chắn có người đang quan tâm, vì đằng sau cuộc thảo luận thường cũng có chất xúc tác.

Công cụ giám sát của chúng tôi mỗi ngày quét qua những thay đổi về lượng thảo luận và phân bố tâm trạng trong nhiều cộng đồng cổ phiếu chính trên Reddit, lôi ra các tín hiệu bất thường để phân tích sâu hơn.

Tín hiệu thảo luận sôi nổi tuần trước tập trung vào phân khúc không gian:

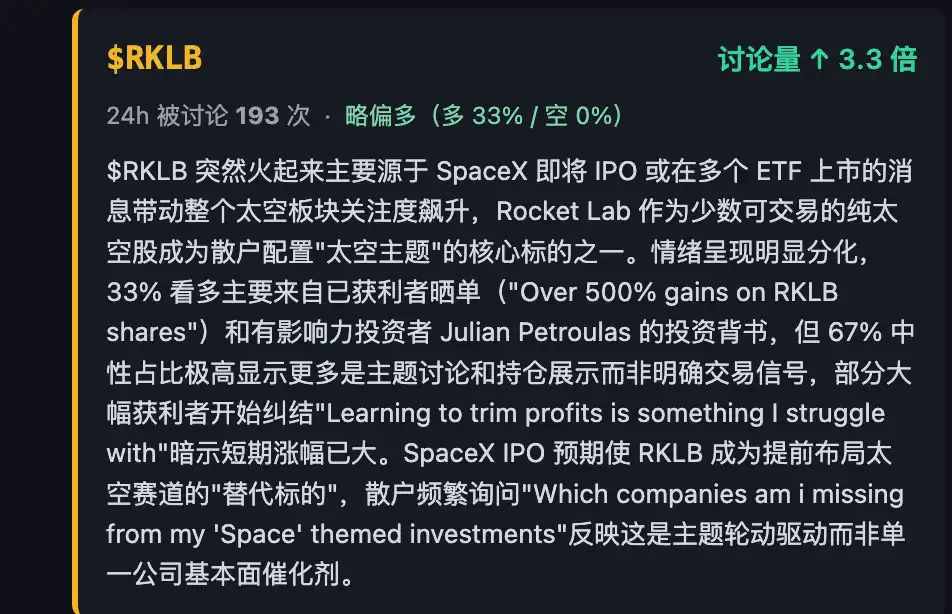

SPCE (Virgin Galactic) với 2828 lượt thảo luận trong 24 giờ đứng đầu bảng xếp hạng nhiệt độ; đồng thời lượng thảo luận về RKLB (Rocket Lab) tăng 3.3 lần, LUNR (Intuitive Machines) và ASTS (AST SpaceMobile) cũng xuất hiện thường xuyên trong khu vực được thảo luận nhiều.

Bốn mã cổ phiếu này trên Reddit thường xuyên xuất hiện cùng nhau, vì chúng là số ít các mục tiêu thuần về không gian mà nhà đầu tư nhỏ lẻ có thể mua được. Trong những năm SpaceX chưa lên sàn, mấy mã này chính là sản phẩm thay thế để nhà đầu tư nhỏ lẻ cấu hình "chủ đề không gian".

Hiện tại trong cộng đồng cổ phiếu Mỹ trên Reddit, thảo luận phổ biến thường là "Which companies am I missing from my space themed investments" (Về đầu tư vào phân khúc không gian, tôi đang bỏ lỡ những công ty nào?), phần nào phản ánh hiệu ứng lan tỏa tâm trạng từ SpaceX cũng như sự kỳ vọng của các nhà đầu tư nhỏ lẻ nước ngoài rằng nó sẽ làm nóng khái niệm không gian và họ tiến hành cấu hình trước.

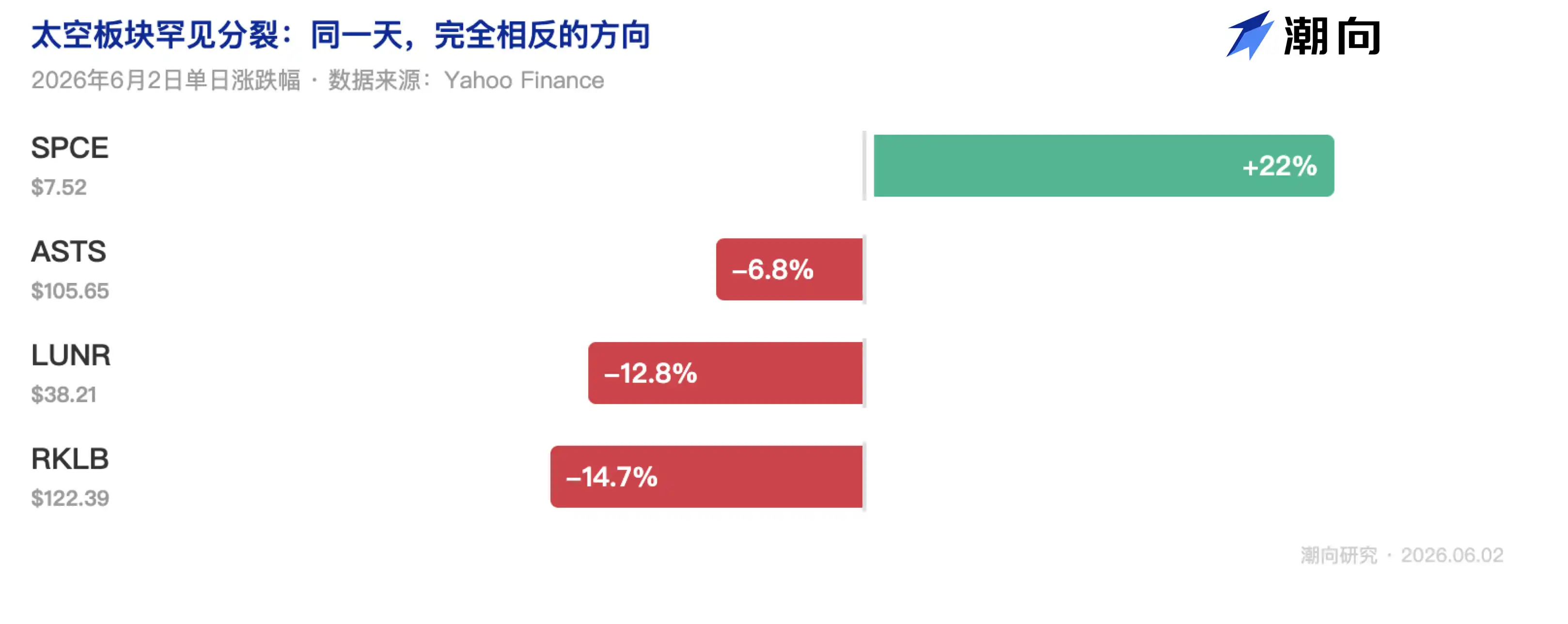

Nhìn vào diễn biến giá của các cổ phiếu hiện tại, trong cùng một phân khúc lại đi theo hướng hoàn toàn ngược nhau: SPCE tăng vọt 22% trong một ngày, trong khi RKLB giảm 15%, LUNR giảm 13%, ASTS giảm 7%.

Vì vậy, trong làn sóng thảo luận sôi nổi hiện tại, SPCE thu hút sự chú ý mới nhờ hiệu ứng sinh lời, còn RKLB/LUNR/ASTS là thảo luận từ những người nắm giữ cũ do lo lắng về việc giảm giá hoặc thua lỗ.

Nếu bạn cũng đang quan tâm đến phân khúc không gian hoặc có các vị thế tương ứng, phân tích dưới đây về động thái gần đây của 4 cổ phiếu Mỹ này có lẽ sẽ cung cấp một số trợ giúp cho quyết định.

Cổ phiếu không gian phần lớn giảm, ảnh hưởng chồng chất từ các sự kiện tiêu cực

Ngoại trừ $SPCE, đợt giảm của các cổ phiếu không gian này ít nhất có 3 sự kiện tiêu cực, xảy ra cùng một tuần.

Tên lửa Blue Origin phát nổ.

Blue Origin là công ty không gian của người sáng lập Amazon, Jeff Bezos, có một tên lửa vận chuyển hạng nặng tên là New Glenn, cạnh tranh cùng thị trường với Falcon Heavy của SpaceX và Neutron mà Rocket Lab đang phát triển. Vào ngày 29 tháng 5, New Glenn phát nổ trong buổi thử nghiệm đốt tĩnh tại Mũi Canaveral, FAA (Cục Hàng không Liên bang Mỹ, tất cả các vụ phóng thương mại đều cần được cơ quan này phê chuẩn) lập tức ra lệnh ngừng bay.

Sự việc này tác động mạnh nhất đến $ASTS:

Công ty kế hoạch trước cuối năm sẽ đưa 45~60 vệ tinh lên không gian, Blue Origin là một trong những nhà cung cấp phóng chính, việc ngừng bay trực tiếp chặt bỏ một kênh phóng.

$RKLB bản thân không dùng New Glenn để phóng, nhưng Neutron mà họ đang phát triển lại là đối thủ cạnh tranh của nó, vụ nổ khiến nhà đầu tư nhận ra lại rằng việc chế tạo tên lửa thực sự có thể phát nổ. Cổ phiếu không gian khác $LUNR bị ảnh hưởng, có vẻ giống như tâm lý liên đới phân khúc hơn.

Nhưng $SPCE lại được hưởng lợi. Virgin Galactic làm du lịch không gian cận quỹ đạo, cạnh tranh trực tiếp trong lĩnh vực kinh doanh với New Shepard của Blue Origin. Sau khi New Glenn nổ, dòng tiền từ thị trường chảy ra khỏi các cổ phiếu thuộc nhóm Blue Origin, một phần tràn vào SPCE. Ngoài ra, vốn hóa thị trường của SPCE cũng tương đối nhỏ, biến động giá cũng dễ thay đổi mạnh.

SpaceX sớm nhất vào ngày 11/6 sẽ định giá IPO.

Hồ sơ S-1 của SpaceX được nộp bảo mật vào tháng 4, mục tiêu định giá $1.8 nghìn tỷ, huy động vốn tối đa $750 tỷ, có thể là IPO lớn nhất lịch sử Phố Wall. Mấy năm qua RKLB, LUNR, ASTS được săn đón, một phần lý do là SpaceX không lên sàn, mấy mã này là lối vào duy nhất của nhà đầu tư nhỏ lẻ vào lĩnh vực không gian. Giờ đây chủ thể chính sắp đến, một số dòng tiền tự nhiên sẽ di chuyển ra khỏi các sản phẩm thay thế để chừa chỗ cho SpaceX.

Người trong nội bộ tự bán.

Dữ liệu công khai cho thấy, CEO của RKLB Peter Beck trong 6 tháng qua đã bán khoảng 2.51 triệu cổ phiếu, thu về khoảng $142 triệu. Chủ tịch, COO, Tổng cố vấn pháp lý cũng giảm sở hữu gần đây, tổng cộng khoảng $18 triệu.

Một phần là kế hoạch 10b5-1 được sắp xếp trước (một thỏa thuận giao dịch được thiết lập sẵn cho phép CEO giảm sở hữu một cách tuân thủ), nhưng cửa sổ được chọn gần mức cao lịch sử. Một năm qua RKLB tăng 412%, ASTS tăng 437%, LUNR tăng 267%, những người nắm giữ có lời vốn đã tương đối dễ dàng chốt lời.

Bốn "Công ty Không gian", làm không phải cùng một việc

Nhà đầu tư nhỏ lẻ có thói quen coi SPCE, RKLB, LUNR, ASTS như một phân khúc để mua bán cùng nhau, nhưng lĩnh vực kinh doanh, giai đoạn doanh thu, đặc điểm rủi ro của bốn công ty này hoàn toàn khác nhau.

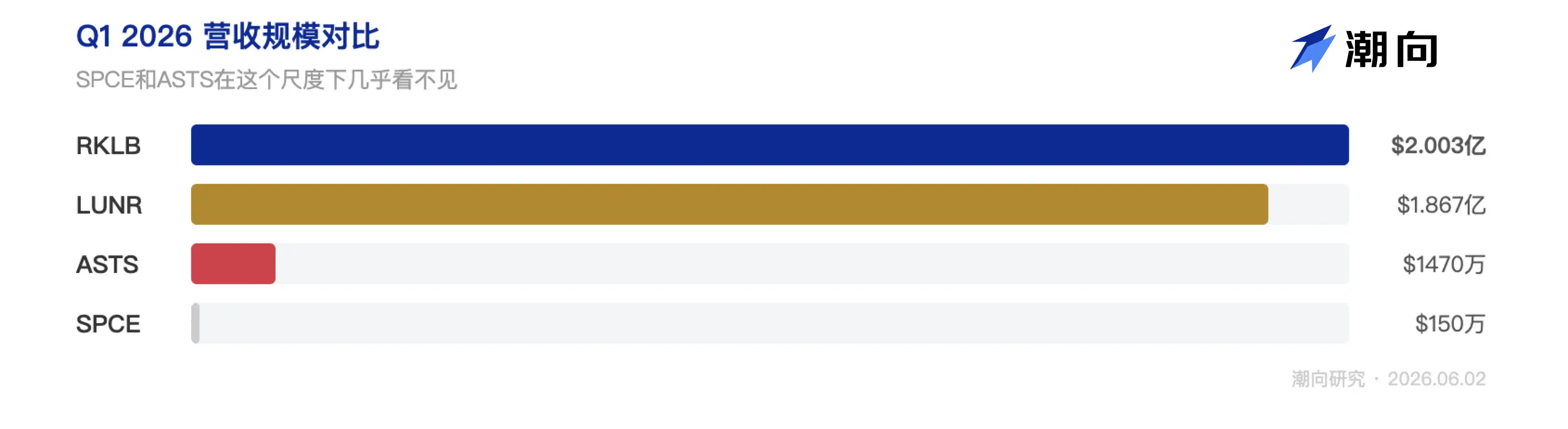

Từ bảng trên có thể thấy, RKLB là cổ phiếu duy nhất trong bốn mã có doanh thu thực chất và đang tăng tốc.

Nhìn vào doanh thu quý I năm nay của các công ty, doanh thu của RKLB là từng đơn hàng một mà công ty tự làm ra, tăng 63.5% so với cùng kỳ, vượt kỳ vọng của nhà phân tích. Con số của LUNR tuy tương đương, nhưng phần lớn trong đó thực ra là sau khi năm nay mua một công ty tên Lanteris với giá $8 tỷ rồi tính doanh thu của nó vào, nếu bỏ phần này đi, tăng trưởng tự thân không mạnh như vậy, và cuối cùng doanh thu vẫn thấp hơn 9% so với kỳ vọng của nhà phân tích.

ASTS và SPCE trong biểu đồ này, gần như không thấy cột, quy mô doanh thu so với hai mã trước có thể bỏ qua.

RKLB: Cơ bản duy nhất đang tăng tốc trong mấy công ty, nhưng $122 đã không còn rẻ

Rocket Lab là công ty tên lửa lớn thứ hai nước Mỹ. Tên lửa cỡ nhỏ Electron tự nghiên cứu đã hoàn thành hơn 50 lần phóng, đồng thời còn chế tạo nền tảng vệ tinh và các thành phần hàng không vũ trụ bán cho NASA, Bộ Quốc phòng và khách hàng thương mại. Doanh thu từ chính phủ và thương mại mỗi bên chiếm một nửa, cơ cấu khách hàng phân tán hơn nhiều so với ba công ty kia.

Neutron, tên lửa vận chuyển trung bình công ty đang phát triển, là biến số lớn nhất hiện tại. Định vị của Neutron là đối thủ cạnh tranh trực tiếp của SpaceX Falcon 9, nếu chuyến bay đầu tiên thành công, RKLB sẽ nâng cấp từ "nhà cung cấp dịch vụ phóng cỡ nhỏ" lên thành "công ty niêm yết duy nhất ngoài SpaceX có thể phóng tải trọng trung bình". Mục tiêu chuyến bay đầu là Q4 2026, nhưng trước đó đã bị hoãn hai lần (thử nghiệm bình nhiên liệu tầng một thất bại dẫn đến điều chỉnh lịch trình). Điều này cũng có nghĩa, không gian định giá tương ứng với thành công và thất bại hoàn toàn khác nhau.

Về các con số tài chính Q1 của công ty này, trong biểu đồ phía sau đều có thể nhìn thấy. Ở đây bổ sung ba điều không nhìn thấy trong bảng:

Thứ nhất, trong đơn hàng tồn tại $22 tỷ có một hợp đồng vệ tinh SDA (Cục Phát triển Không gian) trị giá $816 triệu, đây là đơn hàng đơn lẻ lớn nhất trong lịch sử Rocket Lab, cho thấy công ty đang chuyển đổi từ nhà cung cấp dịch vụ phóng sang "nhà cung cấp không gian toàn diện".

Thứ hai, Q1 đã ký 5 hợp đồng phóng riêng cho Neutron, tên lửa chưa bay đã có khách hàng đặt trước, niềm tin của thị trường vào Neutron đang tăng cường.

Thứ ba, CEO Peter Beck trong nửa năm qua đã thu về $142 triệu, tuy là kế hoạch 10b5-1, nhưng mức độ giảm sở hữu này trong ngành hàng không vũ trụ không phải nhỏ.

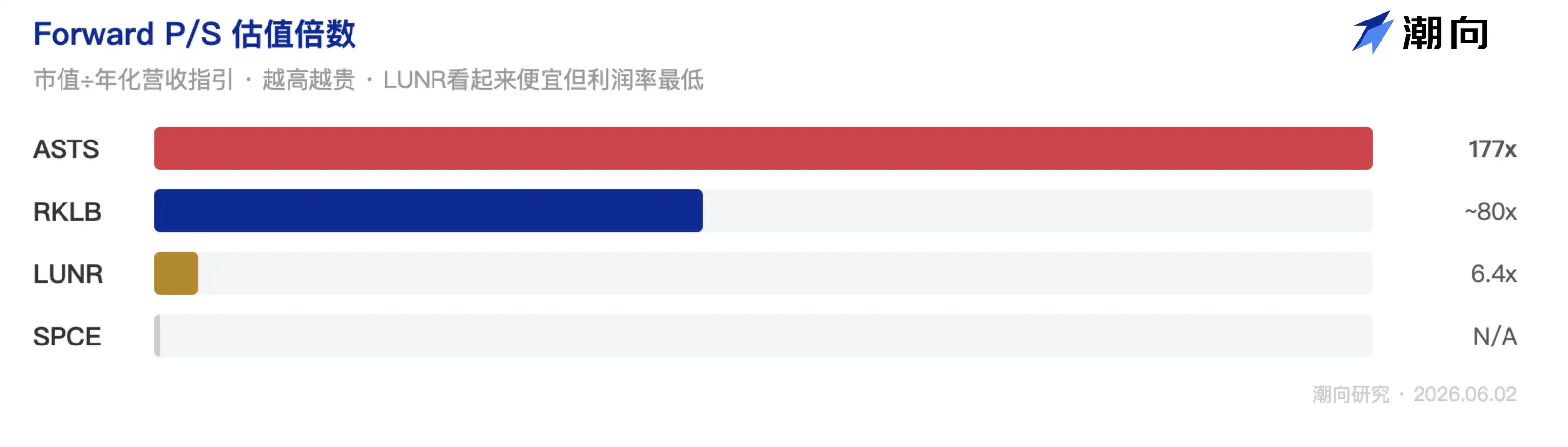

Về định giá, Forward P/S của công ty vào khoảng 80 lần. Hệ số này hàm chứa ba giả định: Neutron thành công, đơn hàng quốc phòng tiếp tục tăng trưởng, biên lợi nhuận tiếp tục mở rộng, bất kỳ giả định nào không thành hiện thực đều có thể không chống đỡ được định giá này.

Nhìn tổng thể, mức giá $122 hiện tại đã định giá khá đủ những tin tốt, nếu có thể quay về khoảng $96~$102 (gần đường trung bình 50 ngày), tỷ lệ rủi ro-lợi nhuận sẽ tốt hơn nhiều.

Xu hướng đánh giá: Thiên về tăng, nhưng có thể chờ giá tốt hơn. Chất xúc tác cốt lõi là tiến triển chuyến bay đầu Neutron vào Q4 và báo cáo tài chính Q2 ngày 6/8.

Ba mã còn lại: Cần chờ thêm chất xúc tác, cảnh giác với tình huống short squeeze (bán khống bị ép)

Chúng ta có thể kéo các chỉ số tài chính cốt lõi của 4 cổ phiếu không gian đang nóng này cùng nhau xem sẽ trực quan hơn:

LUNR: Doanh thu $187 triệu tăng gấp ba lần, nhưng chủ yếu là mua về

Intuitive Machines giúp NASA đưa thiết bị lên bề mặt mặt trăng, là nhà thầu chính của kế hoạch CLPS (Dịch vụ Tải trọng Mặt trăng Thương mại) của NASA. Con số doanh thu Q1 tăng gấp ba lần nhìn đẹp, nhưng việc mua Lanteris với giá $8 tỷ và hợp nhất báo cáo là đóng góp chính, tỷ lệ tăng trưởng hữu cơ không hề khủng như 199%.

Mặt khác, doanh thu không đạt kỳ vọng 9%, EPS kém kỳ vọng bốn lần.

Nhiệm vụ hạ cánh mặt trăng IM-3 vào nửa cuối năm là mốc quyết định. Trước đó tàu đổ bộ IM-1 lật, IM-2 hạ cánh nhưng thông tin liên lạc hạn chế. Nếu IM-3 có thể hạ cánh mềm thành công ở cực nam mặt trăng, các hợp đồng NASA tiếp theo sẽ có chỗ dựa; nếu thất bại toàn bộ câu chuyện sẽ bị giảm giá trị.

Forward P/S 6.4 lần trông có vẻ rẻ nhất, nhưng biên lợi nhuận gộp chỉ 19%, P/S thấp không đồng nghĩa với định giá thấp. Mục tiêu giá của nhà phân tích là $40.78, hiện tại $38.21 đã rất gần.

Xu hướng đánh giá: Trung lập thiên về giảm, chờ kết quả IM-3 rồi hãy nói.

ASTS: Câu chuyện lớn nhất, nhưng việc Blue Origin ngừng bay trực tiếp làm đảo lộn kịch bản

AST SpaceMobile đang xây dựng mạng lưới trạm gốc điện thoại di động trong không gian, cho phép điện thoại thông thường không cần chỉnh sửa kết nối trực tiếp với vệ tinh để lên mạng. 4 tỷ người không có tín hiệu toàn cầu là thị trường tiềm năng, AT&T, Verizon đều đã ký hợp đồng hợp tác, FCC cũng đã cấp giấy phép.

Khung câu chuyện không có vấn đề, vấn đề có thể nằm ở nhịp độ thực hiện. Trước cuối năm cần đưa 45~60 vệ tinh BlueBird lên không gian mới có thể đạt được phủ sóng có ý nghĩa, nhưng việc Blue Origin gặp sự cố hai lần đã chặt đứt một kênh phóng.

Nhà phân tích vệ tinh Tim Farrar cảnh báo số lần phóng Falcon 9 thực tế có thể sử dụng trong năm nay chỉ có 3~5 lần. Deutsche Bank đã hạ xếp hạng của nó xuống Hold, mục tiêu giá trung bình của nhà phân tích là $82.24, thấp hơn giá hiện tại 22%.

Nắm giữ $35 tỷ tiền mặt không thiếu tiền trong ngắn hạn, nhưng Forward P/S 177 lần, định giá đã giả định tất cả vệ tinh lên đúng thời hạn.

Xu hướng đánh giá: Rủi ro cao, chờ lịch trình bay lại của Blue Origin được xác định rõ ràng mới cân nhắc.

SPCE: Mã được thảo luận nhiều nhất trên Reddit, cảnh giác short squeeze

Virgin Galactic làm du lịch không gian cận quỹ đạo, một vé $750,000. Năm 2024 tạm dừng chuyến bay thương mại để tập trung phát triển tàu Delta, Q3 kế hoạch thử nghiệm bay lượn, Q4 thử nghiệm động lực. Q1 doanh thu $1.5 triệu (không phải tỷ), vốn hóa $760 triệu.

Làn sóng tăng vọt này được thúc đẩy bởi sự cố của đối thủ Blue Origin + tỷ lệ short 23.2% kích hoạt short squeeze + FOMO của nhà đầu tư nhỏ lẻ, khối lượng giao dịch đạt 12 lần so với thường ngày, trong ngày đã kích hoạt ngắt mạch biến động.

RSI đã lên đến 90 (chỉ số này dao động từ 0 đến 100, vượt quá 70 đã tính là mua quá mức, 90 gần như là trạng thái cực độ...).

Xu hướng đánh giá: Tránh. Không có doanh thu hỗ trợ, không có lịch trình có lời. Lượng thảo luận cao nhất trên Reddit không đại diện cho giá trị đầu tư cao nhất.

Đã tạo ra "hố vàng" (mua tốt) chưa? Bây giờ nói còn quá sớm

Trả lời câu hỏi của tiêu đề bài viết: Chúng tôi cho rằng bây giờ chưa phải là hố vàng, nhưng nếu tiếp tục giảm, RKLB có thể đang tiến gần đến một khoảng giá vào hợp lý.

Vụ nổ Blue Origin là tin tiêu cực thực chất (ảnh hưởng trực tiếp đến kế hoạch phóng của ASTS), SpaceX IPO là cú sốc về mặt vốn trong ngắn hạn (sau khi hoàn thành IPO, mức độ quan tâm phân khúc ngược lại có thể tăng lên), việc chốt lời ở mức cao bản thân đã là lành mạnh.

Logic dài hạn của phân khúc chưa hỏng, nhưng định giá ngắn hạn thực sự chạy trước cơ bản.

Nếu nhất định phải xếp hạng trong bốn mã này. RKLB là mã duy nhất đáng theo dõi nghiêm túc, $22 tỷ đơn hàng, biên lợi nhuận gộp 43%, liên tục beat, sau khi SpaceX lên sàn, với tư cách là "công ty không gian toàn diện duy nhất niêm yết" thì tính độc đáo ngược lại càng nổi bật.

Nhưng mức giá $122 hiện tại có thể vẫn còn đắt, $96~$102 giống khoảng hợp lý hơn.

-----

Bài viết này dựa trên thông tin công khai và phân tích độc lập, chỉ mang tính chất tham khảo, không phải là lời khuyên đầu tư. Đầu tư có rủi ro, cần thận trọng khi vào thị trường.

Nguồn dữ liệu: Yahoo Finance · SEC Filing · TradingView · Reddit/ApeWisdom · Stocktwits · CNBC · TipRanks · Simply Wall St

Nghiên cứu Tide · TideResearch · Ngày 2 tháng 6 năm 2026