Nỗi sợ trên thị trường (FUD) một lần nữa trở thành tâm điểm, mặc dù tâm lý chung vẫn chưa định giá đầy đủ nó.

Từ góc độ vĩ mô, Hoa Kỳ đang thu hồi giấy phép xuất khẩu dầu mới cấp cho Iran sau khi Iran được cho là đã tấn công ba tàu thương mại ở eo biển Hormuz. Hoa Kỳ gọi hành động của Iran là "hoàn toàn không thể chấp nhận được" và cảnh báo sẽ phản ứng với những hậu quả.

Điều này đương nhiên đưa nguồn cung dầu trở lại thành tâm điểm, làm tăng nguy cơ giá dầu thô tăng cao và thêm một yếu tố bất lợi vĩ mô nữa cho thị trường tiền mã hóa, tạo ra các điều kiện tương tự như đợt dịch chuyển né tránh rủi ro đầu quý I. Đáng chú ý, các chỉ số kỹ thuật đã gợi ý rằng đợt dịch chuyển này có thể đang diễn ra.

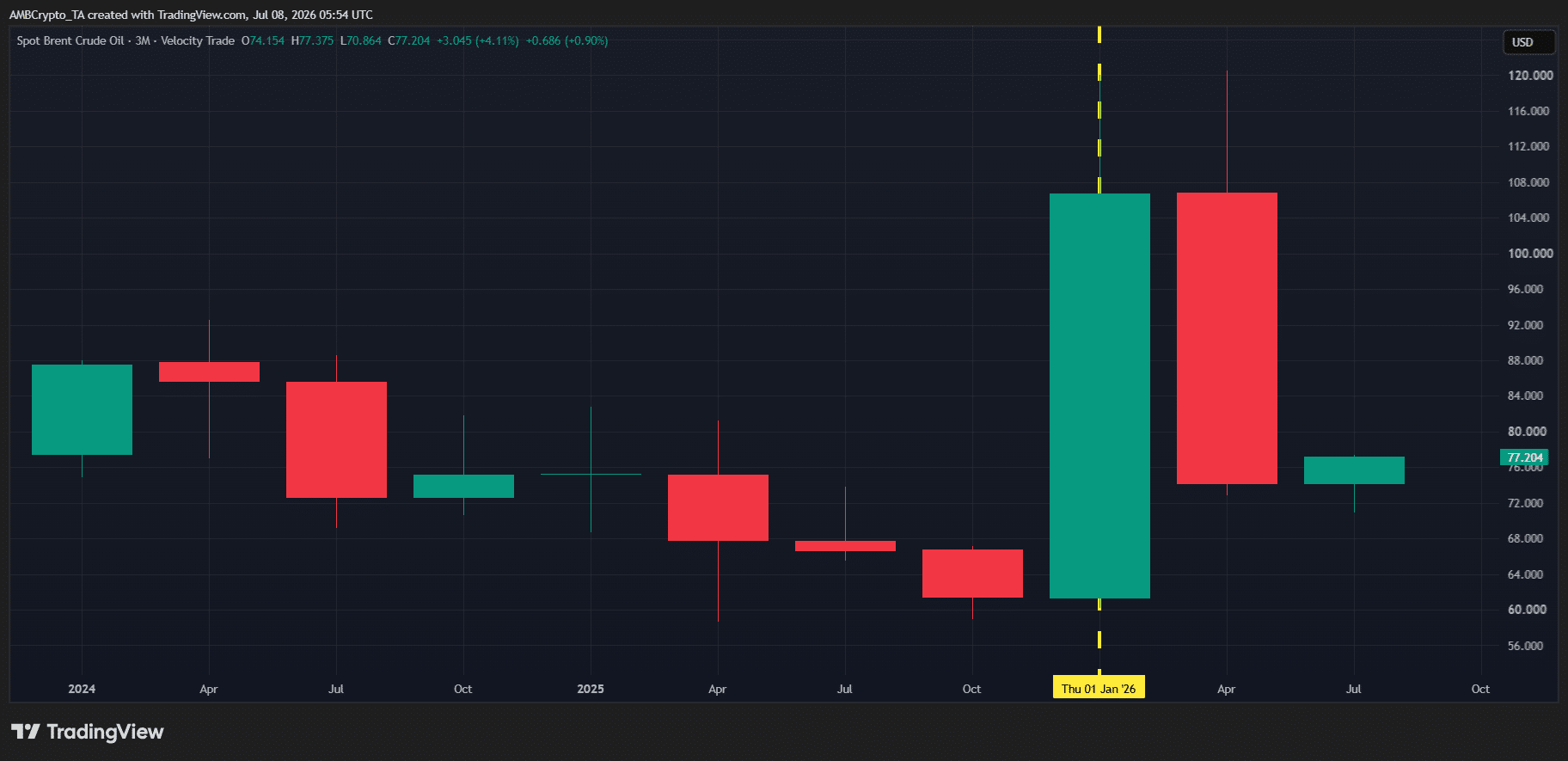

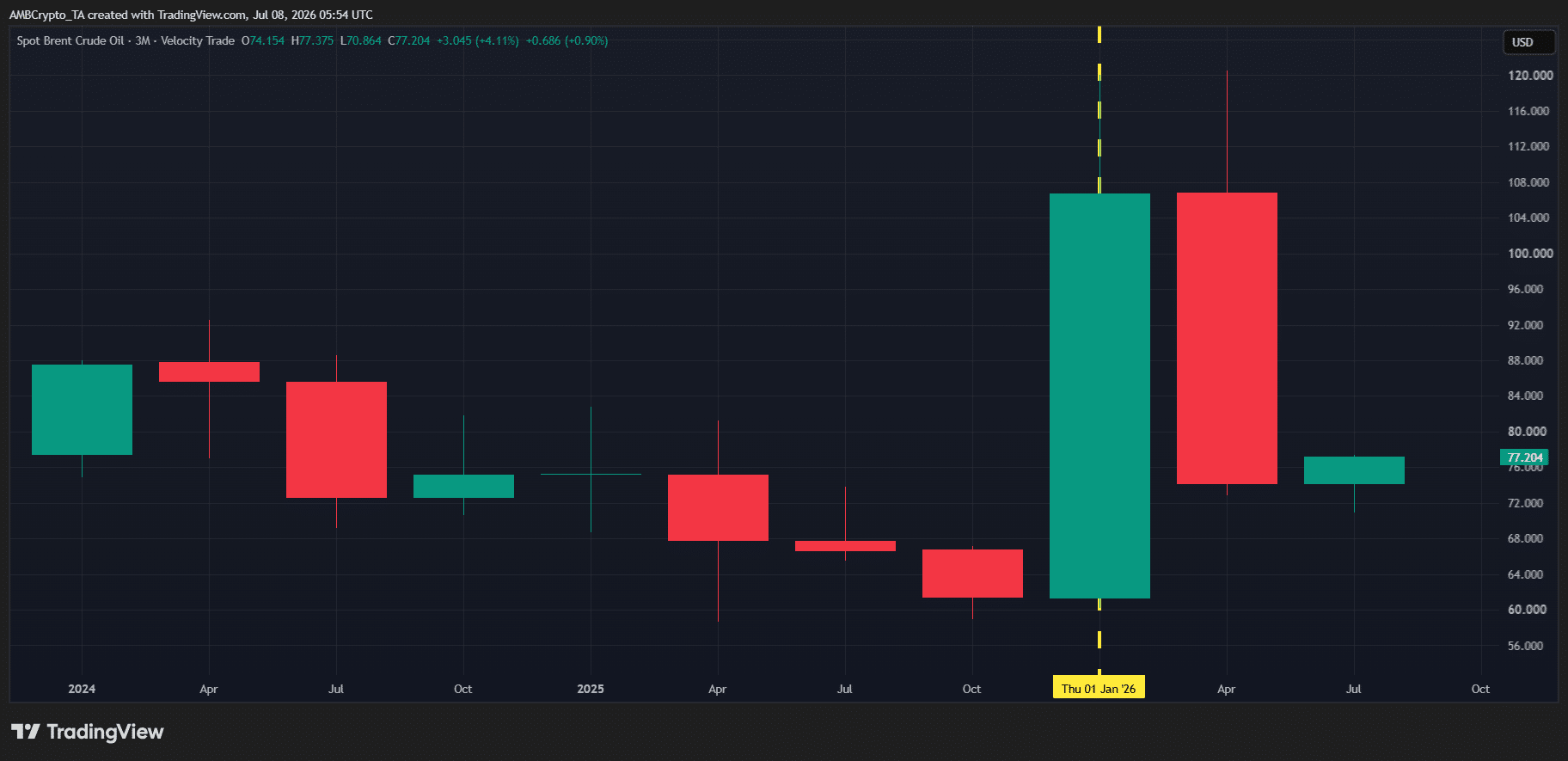

Như biểu đồ trên cho thấy, dầu Brent đã tăng hơn 6% trong chưa đầy 48 giờ, trong khi thị trường tiền mã hóa đã mất khoảng 50 tỷ USD vốn hóa thị trường. Chúng ta đã từng thấy tình huống này trước đây. Trong quý I, dầu Brent tăng hơn 73% trong quý, trong khi tổng vốn hóa thị trường tiền mã hóa giảm hơn 20% do nỗi sợ vĩ mô (FUD) đẩy vốn ra khỏi các tài sản rủi ro.

Đương nhiên, câu hỏi đặt ra là: Liệu tiền mã hóa có đang chuẩn bị cho một đợt dịch chuyển né tránh rủi ro kiểu Q1 khác trong quý III này?

Trước hết, đợt bán tháo mới nhất không chỉ là sự kiện riêng của tiền mã hóa. Hoa Kỳ đã xóa sổ hơn 1 nghìn tỷ USD từ cổ phiếu, kim loại quý và tiền mã hóa trong vòng 30 phút khi thông báo thu hồi giấy phép xuất khẩu dầu của Iran. Điều đó cho chúng ta biết động thái này được thúc đẩy bởi yếu tố vĩ mô, chứ không phải "đặc thù của tiền mã hóa". Dù vậy, với việc thị trường hiện đang bắt đầu định giá các rủi ro vĩ mô dài hạn, bối cảnh hiện tại vẫn để ngỏ khả năng cho một đợt dịch chuyển kiểu Q1 khác.

Áp lực vĩ mô gặp cấu trúc thị trường tiền mã hóa yếu

Hiện tại, việc gọi thị trường tiền mã hóa là ổn định là một sự cường điệu.

Từ góc độ kỹ thuật, dòng vốn đang rút ra liên tục đã thể hiện rõ trong tâm lý thị trường. Chỉ số Sợ hãi & Tham lam (Crypto Fear & Greed Index) đã lao dốc mạnh. Chắc chắn, nó chưa đạt đến mức độ sợ hãi cực đoan như trong quý I, nhưng với cấu trúc thị trường mong manh hiện tại, kịch bản đó vẫn có thể xảy ra khi các nhà đầu tư bắt đầu định giá tác động dài hạn của giá dầu cao hơn.

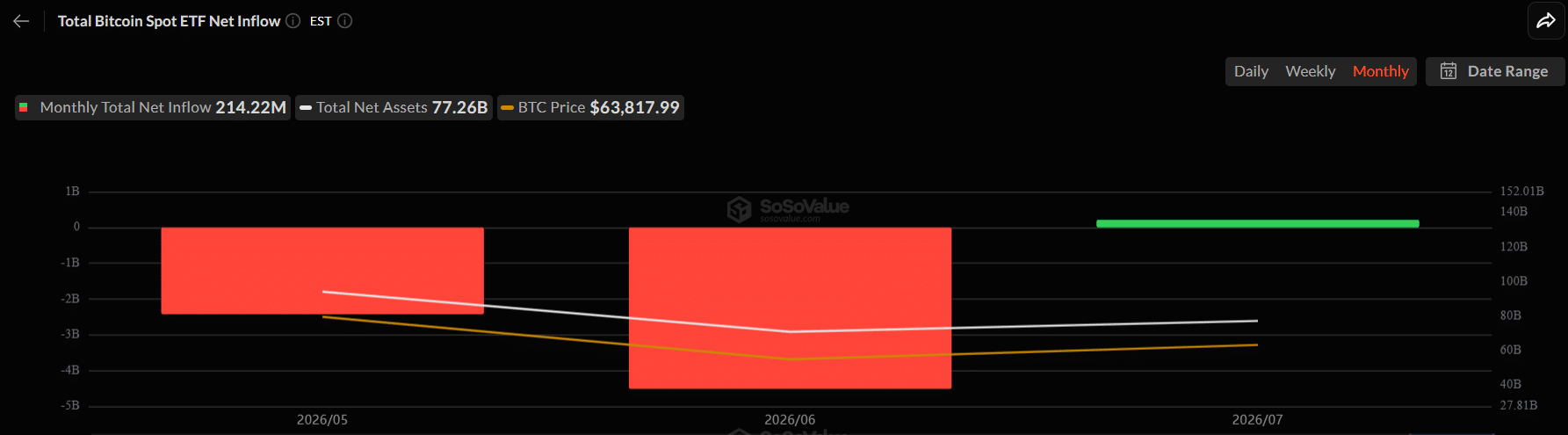

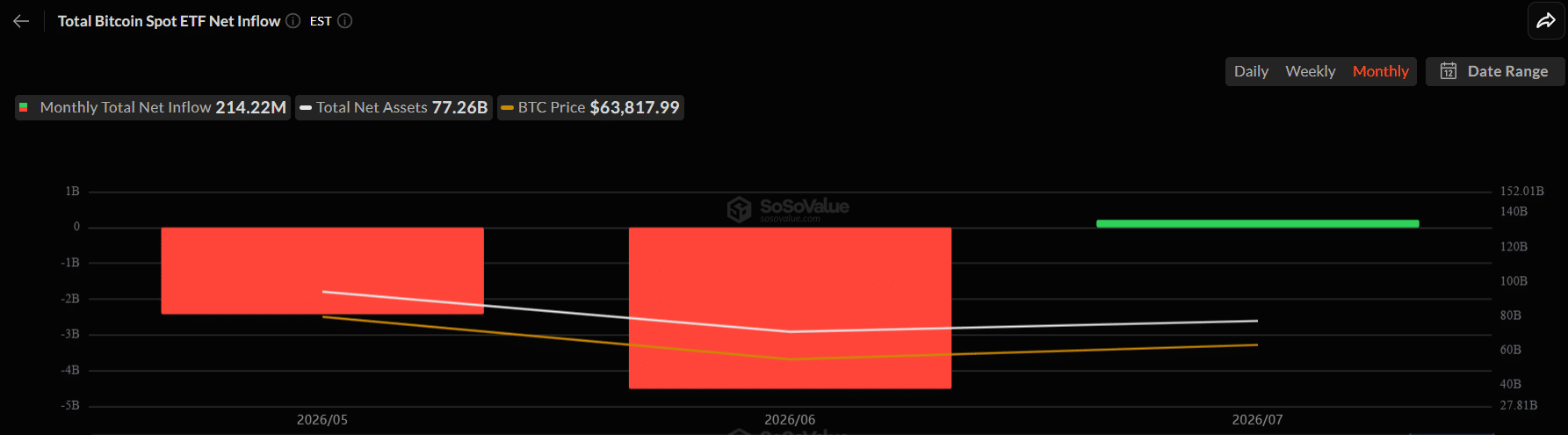

Dòng tiền ETF kể lên câu chuyện: Các quỹ ETF Bitcoin đã thu hút hơn 200 triệu USD dòng tiền vào trong tháng 7, báo hiệu sự trở lại của nhu cầu từ các tổ chức. Nhưng những dòng tiền vào đó hầu như không làm giảm hơn 6 tỷ USD dòng tiền ra trong hai tháng qua. Nói cách khác, vị thế của các tổ chức đã được cải thiện, nhưng chưa phục hồi hoàn toàn, khiến tiền mã hóa dễ bị tổn thương nếu áp lực vĩ mô tiếp tục gia tăng.

Tệ hơn nữa, giai đoạn hợp nhất gần đây đã tích lũy một lượng thanh khoản khổng lồ bên dưới mức giá.

Theo các nhà phân tích, khoảng 1,4 tỷ USD vị thế mua (long) Bitcoin sẽ bị thanh lý nếu BTC giảm xuống 53.500 USD, thấp hơn khoảng 15% so với giá giao ngay hiện tại. Đó là một cụm thanh khoản mua lớn, có nghĩa là phe bán vẫn còn rất nhiều thanh khoản giảm giá để nhắm đến nếu tâm lý vĩ mô xấu đi.

Trong bối cảnh này, thị trường tiền mã hóa đang ở một điểm bước ngoặt quan trọng. Rủi ro vĩ mô đang gia tăng, tâm lý đang suy yếu và thanh khoản giảm giá tiếp tục phát triển. Trừ khi nhu cầu ETF tăng tốc đủ để hấp thụ áp lực bán, khả năng xảy ra một đợt dịch chuyển né tránh rủi ro kiểu Q1 khác vẫn sẽ hiện hữu rõ ràng.

Tóm tắt cuối cùng

- Giá dầu tăng và nỗi sợ vĩ mô (FUD) có thể kích hoạt một đợt dịch chuyển né tránh rủi ro kiểu Q1 khác đối với tiền mã hóa.

- Dòng tiền vào ETF đang phục hồi, nhưng thanh khoản giảm giá vẫn khiến Bitcoin dễ bị tổn thương trước một đợt bán tháo khác.