Tác giả:David Christopher

Biên dịch:Saoirse,Foresight News

Gần đây, Strategy tiết lộ rằng trong khoảng thời gian từ ngày 29 tháng 6 đến ngày 5 tháng 7, công ty đã bán 3588 Bitcoin, với tổng giá trị khoảng 216 triệu USD. Số tiền thu được từ việc bán tiền này được sử dụng để chi trả cổ tức STRC, đồng thời bổ sung đầy đủ lượng dự trữ USD đã bị tiêu hao trước đó do chi trả cổ tức. Ngay cả sau khi hoàn thành đợt bán ra này, Strategy vẫn tuyên bố công khai rằng hạn mức xây dựng dự trữ 12,5 tỷ USD của họ vẫn có thể sử dụng toàn bộ.

Nói cách khác, đợt bán Bitcoin trị giá 216 triệu USD này, nhằm bổ sung dự trữ, sẽ không chiếm dụng hạn mức 12,5 tỷ USD dùng để xây dựng dự trữ. Về mặt định nghĩa tài chính, hai việc này có sự phân biệt: Bổ sung dự trữ và Xây dựng dự trữ. Nhưng bản chất của cả hai loại hoạt động đều là bơm tiền vào cùng một khoản dự trữ USD, phục vụ cùng một mục đích, chỉ là cách phân loại kế toán khác nhau.

Nói một cách khác, kế hoạch hiện thực hóa Bitcoin này chưa bao giờ khóa chặt tổng quy mô bán Bitcoin ở mức tối đa 12,5 tỷ USD. Hạn mức này chỉ giới hạn một loại hoạt động: tăng thêm nguồn vốn thông qua việc bán Bitcoin để thiết lập dự trữ USD. Ngoài ra, phương án còn cho phép Strategy bán Bitcoin vì các mục đích khác, và đợt bán lần này là một ví dụ điển hình.

Ba nhóm quỹ lớn

Ngày 29 tháng 6, sau nhiều tuần liên tiếp chịu áp lực về giá cổ phiếu MSTR và STRC, Strategy đã đưa ra kế hoạch hiện thực hóa Bitcoin, như một phần của khuôn khổ vốn tín dụng số tổng thể của mình. Kế hoạch này cho phép công ty bán Bitcoin vì ba mục đích cốt lõi:

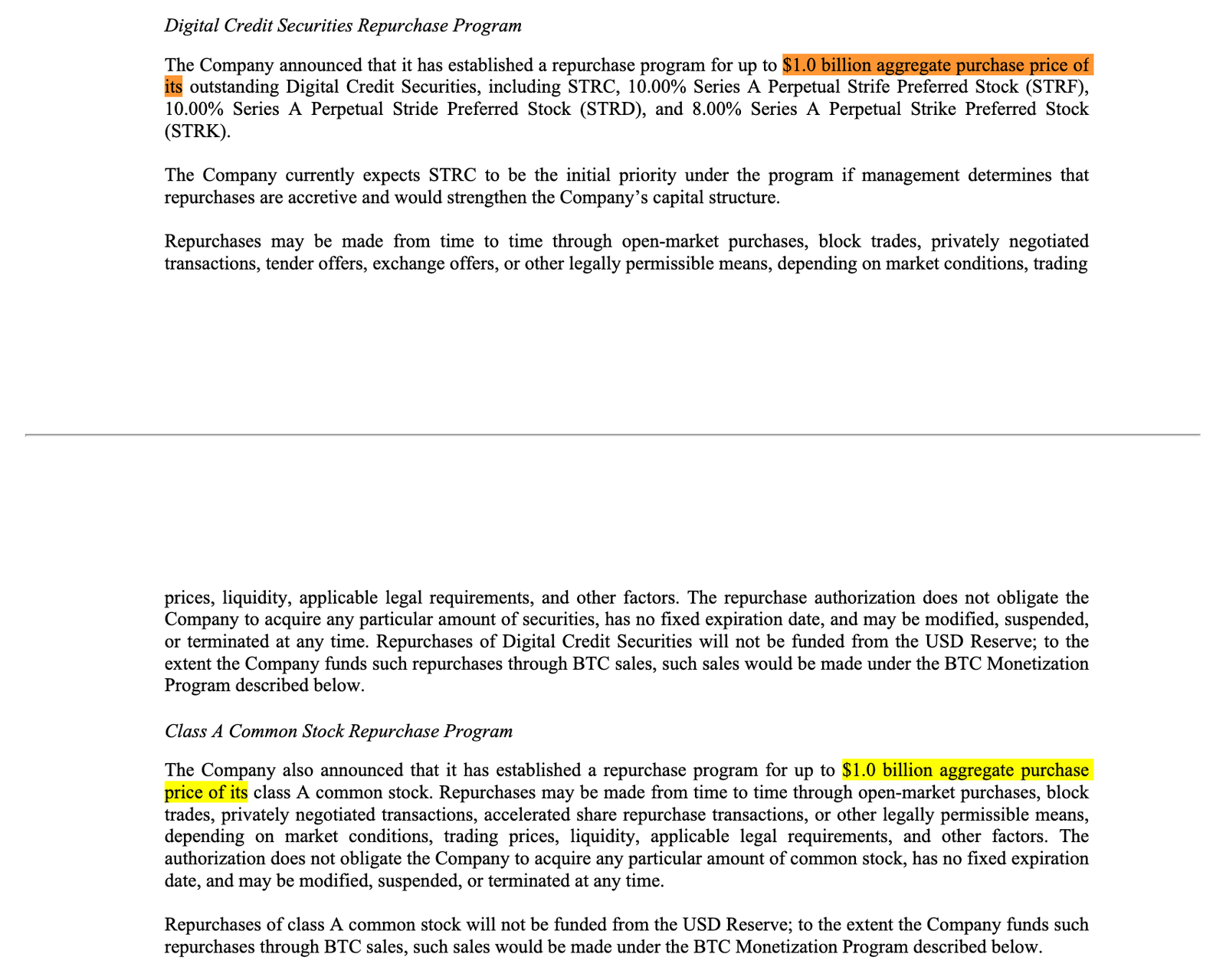

- Xây dựng dự trữ: Bán Bitcoin, có thể huy động tối đa 12,5 tỷ USD để tăng cường dự trữ USD;

- Chi trả các khoản chi phí liên quan đến cổ phiếu ưu đãi: Bán Bitcoin để thanh toán cổ tức cố định cho cổ phiếu ưu đãi, lãi vay; hoặc sau khi sử dụng dự trữ để trả lãi, tiếp tục bán Bitcoin để lấp đầy lại dự trữ — khi ban lãnh đạo đánh giá việc bán tiền có lợi hơn phát hành thêm cổ phiếu phổ thông, họ sẽ sử dụng phương thức này;

- Nguồn vốn mua lại cổ phiếu: Bán Bitcoin để mua lại cổ phiếu ưu đãi hoặc cổ phiếu phổ thông MSTR, với hạn mức mua lại cho mỗi loại cổ phiếu là 10 tỷ USD, doanh thu bán tiền cũng có thể chi trả các chi phí liên quan như thuế, phí giao dịch phát sinh từ việc mua lại.

Chỉ có nhóm quỹ thứ nhất có hạn mức 12,5 tỷ USD được thị trường nhắc đến rộng rãi; kênh thứ ba dùng để mua lại có khả năng hiện thực hóa tổng cộng 2 tỷ USD Bitcoin. Chỉ riêng hai kênh có hạn mức rõ ràng này, tổng cộng đã có thể bán ra hơn 3 tỷ USD Bitcoin, chưa tính đến nhóm quỹ bổ sung dự trữ và chi trả cổ tức không giới hạn hạn mức.

Phân biệt 'Xây dựng' và 'Bổ sung': Thao tác kế toán với ranh giới mơ hồ

Tác dụng duy nhất của việc thiết lập dự trữ USD là để thanh toán cổ tức cho cổ phiếu ưu đãi và lãi vay, theo quy tắc hiện hành, số tiền này không được sử dụng để mua lại cổ phiếu. Tính đến ngày 28 tháng 6, số dư dự trữ USD là 2,55 tỷ USD, đủ để chi trả cho khoản chi phí cứng hàng năm của công ty là 1,76 tỷ USD, hỗ trợ thanh toán lãi trong khoảng 17 tháng. Hội đồng quản trị đã quy định mức sàn: dự trữ ít nhất phải đủ chi trả trong 12 tháng, trừ khi Hội đồng quản trị phê chuẩn riêng để hạ thấp tiêu chuẩn.

Đây cũng là lý do tại sao việc phân chia giữa 'Xây dựng dự trữ' và 'Bổ sung dự trữ' cần được xem xét kỹ lưỡng:

- Bán Bitcoin trước khi chi trả cổ tức, nạp thêm tiền mặt vào dự trữ: Được định nghĩa là Xây dựng dự trữ;

- Trước tiên sử dụng dự trữ để chi trả cổ tức, sau đó bán Bitcoin để bù đắp khoản thiếu hụt dự trữ: Được định nghĩa là Bổ sung dự trữ.

Phương án chia hai việc này thành hai loại hoạt động, nhưng mục đích cuối cùng hoàn toàn giống nhau: bán Bitcoin để đổi lấy tiền mặt, thanh toán cổ tức cho cổ phiếu ưu đãi và lãi vay. Các quy tắc chi tiết liên quan đã được công bố từ trước, nhưng sự kiện bán ra lần này thể hiện trực quan mức độ thuận tiện của bộ quy tắc phân loại này đối với công ty. Strategy bán số Bitcoin trị giá 216 triệu USD, số tiền dùng để chi trả cổ tức và lấp đầy lại dự trữ, nhưng đối ngoại vẫn tuyên bố hạn mức xây dựng dự trữ 12,5 tỷ USD không động chạm.

Giờ đây thị trường đều cần hiểu rõ 'cách nói chuyên biệt của Strategy'. 'Xây dựng' và 'Bổ sung' chỉ là những cách diễn đạt phân loại chi tiết ở cấp độ kế toán, nhưng lại trực tiếp quyết định một đợt bán Bitcoin có làm tiêu hao hạn mức tối đa đã công bố hay không.

Từ việc tích trữ Bitcoin đơn thuần, chuyển hướng sang quản lý vốn chủ động

Trong thông báo ngày 29 tháng 6, Michael Saylor cho biết, khuôn khổ vốn này nhằm đáp ứng nhu cầu về tính thanh khoản, vận hành chuẩn hóa và quản lý vốn chủ động của doanh nghiệp. Giám đốc điều hành Phong Le diễn đạt thẳng thắn hơn: Strategy đang chuyển đổi, từ việc phát hành thêm cổ phiếu một chiều để mua Bitcoin, nâng cấp thành vận hành vốn chủ động toàn diện.

Như Matt Walsh và Jeff Dorman của Castle Island đã phân tích trong chương trình podcast tuần trước, Strategy thực chất đã trở thành một quỹ phòng hộ được quản lý chủ động.

Trước đây, câu chuyện về Strategy trên thị trường rất đơn giản: Phát hành thêm cổ phiếu phổ thông MSTR, mua Bitcoin, cung cấp cho nhà đầu tư mức tiếp xúc có đòn bẩy với Bitcoin. Nhưng khuôn khổ mới đã thay đổi hoàn toàn logic này: Giờ đây công ty sẽ chủ động mua bán các công cụ vốn của chính mình, nhằm cân bằng nhiều áp lực giữa cổ phiếu phổ thông, cổ phiếu ưu đãi, dự trữ USD và tài sản Bitcoin.

Walsh và Dorman chỉ ra rằng, mô hình vận hành này chứa đầy mâu thuẫn nội bộ: Phát hành thêm cổ phiếu phổ thông có thể đảm bảo cổ tức cho cổ phiếu ưu đãi, nhưng sẽ đè nén mức phí bảo hiểm định giá của MSTR so với Bitcoin mà họ nắm giữ; bán Bitcoin có thể kéo dài chu kỳ sử dụng tiền mặt, nhưng lại làm lung lay hoàn toàn cốt lõi câu chuyện 'không bao giờ bán tiền'; thanh toán đầy đủ cổ tức cho cổ phiếu ưu đãi có thể ổn định niềm tin thị trường, nhưng sẽ liên tục tiêu hao dự trữ tiền mặt; cắt giảm cổ tức cho cổ phiếu ưu đãi có thể bảo toàn tính thanh khoản, nhưng có thể dẫn đến giá cổ phiếu ưu đãi sụt giảm mạnh.

Lỗ hổng kế toán về hạn mức dự trữ chính là hình ảnh thu nhỏ của sự chuyển đổi chiến lược lần này. Bitcoin không còn là tài sản cốt lõi được công ty tích trữ dài hạn, mà là đòn bẩy tài chính để điều chỉnh bảng cân đối kế toán, duy trì hệ thống thanh toán cho cổ phiếu ưu đãi vận hành.

Kết luận

Nhà đầu tư giờ đây phải dự đoán rủi ro của mô hình vận hành vốn này của Michael Saylor: Mỗi thao tác đều sẽ có lợi cho một đầu trong cơ cấu vốn, đồng thời gây tổn hại cho đầu kia.

Đây cũng là tín hiệu quan trọng được thông báo ngày 6 tháng 7 phát đi: Strategy không phải không có không gian để bán Bitcoin, quy mô có thể bán của họ vượt xa con số bề ngoài mà thị trường nhìn thấy. Chỉ khi nhà đầu tư lầm tưởng rằng 12,5 tỷ USD là giới hạn bán ra toàn bộ, con số này mới đại diện cho việc công ty ưu tiên bảo toàn lượng nắm giữ Bitcoin; đừng rơi vào lỗi nhận thức này.

Strategy ngày nay, đã là một tổ chức tài chính cần thị trường giải thích từng chữ quy tắc. Mỗi cách diễn đạt chuyên môn đều vô cùng quan trọng: Xây dựng, bổ sung, phát hành thêm, mua lại, ổn định. Nhà đầu tư cần phải như những nhà quan sát Fed giải thích từng chữ văn bản chính sách, phân tích từng thuật ngữ, đánh giá quy mô tiềm ẩn việc bán Bitcoin trong tương lai của họ.

Kế hoạch hiện thực hóa này mang lại sự linh hoạt trong vận hành cho Strategy, nhưng mâu thuẫn nội tại bên dưới chưa bao giờ biến mất. Nó không còn là một mục tiêu đầu tư đòn bẩy Bitcoin đơn thuần, rõ ràng; đặt cược vào công ty này, bản chất là đánh cược vào năng lực quản lý vốn chủ động của họ — cá rằng công ty có thể liên tục bán ra, lấp đầy, phát hành cổ phiếu, mua lại, ổn định các công cụ vốn khác nhau, và sẽ không xuất hiện tình trạng một mắt xích sụp đổ, toàn tuyến mất kiểm soát.

Về phần cá nhân tôi, tôi sẽ không tham gia vào ván cược này.