Tác giả:Nico

Biên dịch: Gia Hoan, ChainCatcher

Ngân hàng số stablecoin là biên giới tăng trưởng chính tiếp theo cho việc áp dụng đại chúng, và ngoại hối (FX) đang trở thành thành phần cốt lõi của nó.

Tether và Circle đã dành hơn mười năm để xây dựng thanh khoản, kênh phân phối và hiệu ứng mạng xung quanh USDT và USDC, điều này cực kỳ khó để các bên phát hành stablecoin ngoại hối mới sao chép.

Thay vì cạnh tranh bằng cách phát hành stablecoin ngoại hối giao ngay, lối thoát tốt hơn là ngoại hối tổng hợp: người dùng tiếp tục nắm giữ USDT/USDC ở lớp cơ bản, trong khi số dư tài khoản được định giá bằng loại tiền địa phương mà họ ưa thích.

Ngân hàng số stablecoin đang vượt ra ngoài nhóm người bản địa tiền mã hóa, làm gián đoạn cách thức giao dịch của người tiêu dùng và doanh nghiệp toàn cầu. Trong năm qua, khoảng 6 tỷ đô la vốn mạo hiểm đã đổ vào lĩnh vực tiên phong này.

Tuy nhiên, với cơ sở hạ tầng ngoại hối trên chuỗi hiện tại, ngân hàng số stablecoin thực chất chỉ là những ngân hàng có tài khoản USD. Hạn chế này ấp ủ một cơ hội khổng lồ, bởi vì 95% đến 99% sổ sách toàn cầu không được tính bằng USD.

Chưa đầy một năm, tăng trưởng 24 lần

Một người bạn thông minh từ Tether đã nói với tôi rằng, đa dạng hóa cơ sở người nắm giữ là một trong ba chỉ số định hướng quan trọng nhất của công ty. Cơ cấu người nắm giữ do cá voi lớn chi phối sẽ tạo ra sự biến động không cần thiết cho Tổng giá trị bị khóa (TVL) của USDT.

Tất cả các bên phát hành stablecoin đều muốn giành được người dùng bán lẻ và doanh nghiệp sử dụng stablecoin cho giao dịch hàng ngày và ngân hàng, thay vì thu hút thêm nhiều nhà giao dịch và cá voi.

Nói ngắn gọn, 1 tỷ người mỗi người nắm giữ 10 USDT, tốt hơn nhiều so với một con cá voi lớn nắm giữ 100 tỷ.

Ngân hàng số stablecoin mang lại cơ hội tuyệt vời để stablecoin tiếp cận người dùng bán lẻ và doanh nghiệp hàng ngày. Ngoài giao dịch, thị trường đại chúng sẽ trải nghiệm sự tiện lợi và ưu việt của stablecoin với tư cách là tiền tệ thanh toán, tiết kiệm và đầu tư, từ đó vượt xa trường hợp sử dụng giao dịch hiện đang thống trị quy mô stablecoin.

Một góc nhìn về tốc độ cất cánh của ngân hàng số stablecoin: chi tiêu thẻ tiền mã hóa năm 2025 tăng mạnh 525%, từ 14,6 triệu USD lên 91,3 triệu USD, với EtherFi dẫn đầu ở mức 55,4 triệu USD.

Hôm qua, chi tiêu trong một ngày của thẻ @ether_fi vừa vượt mức 3,7 triệu USD. Điều này tương đương với chi tiêu stablecoin hàng năm hóa là 1,35 tỷ USD, tăng 24 lần so với năm ngoái.

Khi một cái gì đó tăng 24 lần trong chưa đầy một năm, bạn phải chú ý đến nó. Đồng thời, @ether_fi đã ra mắt sản phẩm Euro của họ vào tuần trước. Tôi sẽ giải thích chi tiết về điều này sau.

Ngân hàng số stablecoin là một chiến trường mới, hiện chưa có nhà lãnh đạo rõ ràng. Từ năm 2018 đến nay, stablecoin có thanh khoản chuyển đổi tiền pháp định và được chấp nhận rộng rãi bởi các sàn giao dịch tập trung được coi là stablecoin tốt nhất và đã nắm bắt không gian tăng trưởng lớn nhất.

Làm thế nào để chiến thắng trận chiến mới này? Stablecoin nào thực sự phù hợp với hoạt động ngân hàng số?

Tại sao stablecoin ngoại hối lại quan trọng

Về mặt lịch sử, không có ngoại lệ nào cho ngân hàng số một loại tiền duy nhất được thị trường chấp nhận. Các công ty fintech lớn như @Wise, @Revolut, @airwallex, ban đầu tất cả đều là các công ty ngoại hối. Khi PayPal IPO vào năm 2002, ngoại hối cũng chiếm hơn 40% doanh thu của họ.

Chuyển tiền quốc tế khó hơn nhiều so với chuyển tiền trong nước, do đó những ngân hàng số thành công này có cơ hội tỏa sáng trong lĩnh vực ngoại hối và thiết lập vị thế thống lĩnh thị trường trong một hành lang thanh toán cụ thể hoặc nhóm người tiêu dùng/doanh nghiệp.

Vì vậy, nếu chỉ có tài khoản USD, ngân hàng số stablecoin sẽ gặp trở ngại đáng kể trong việc phát triển và phân biệt hóa, chưa kể đến việc cạnh tranh với các ngân hàng số tiền pháp định hiện có. 95% đến 99% khu vực toàn cầu sử dụng các loại tiền không phải USD để ghi sổ.

Hiện tại, ngân hàng số stablecoin không thể phục vụ bất kỳ doanh nghiệp hoặc người tiêu dùng nào trong số đó.

600 triệu đô la so với 4000 tỷ đô la

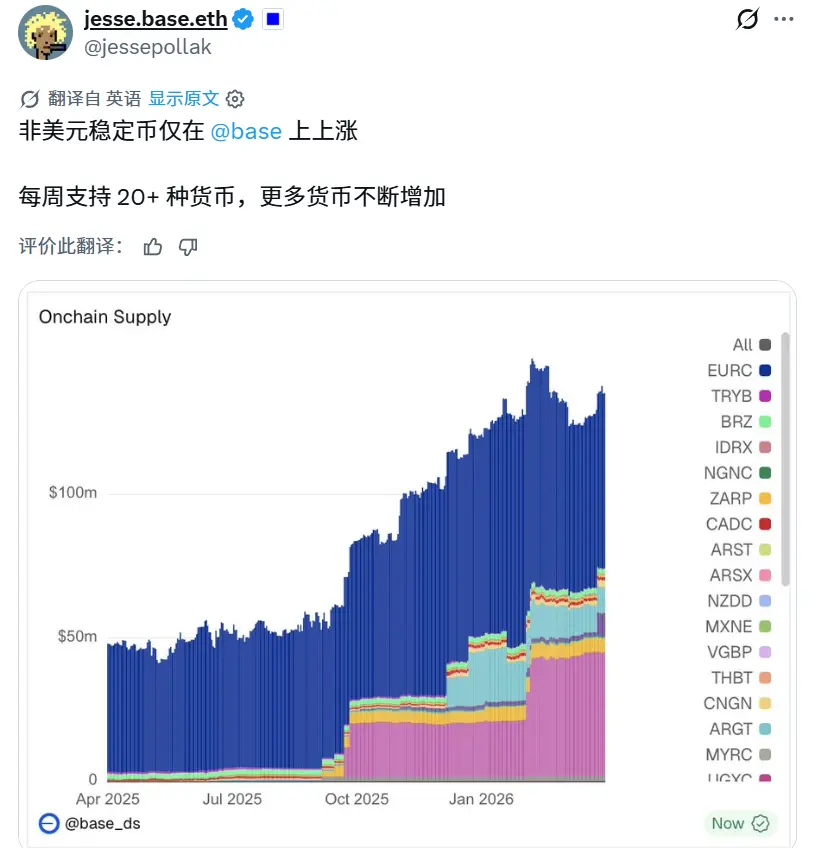

Mặc dù nhiều nhóm xuất sắc và hệ sinh thái blockchain (đặc biệt là @base và @CodexFX) vẫn đang nhắm đến cơ hội trong lĩnh vực ngoại hối, nhưng thực tế khắc nghiệt là: Tổng tất cả stablecoin ngoại hối chỉ chiếm một phần cực kỳ nhỏ bé so với quy mô stablecoin USD. Khoảng 600 triệu đô la so với 4000 tỷ đô la, tạo ra một khoảng cách đáng kinh ngạc 700 lần.

Nếu thành công của @tether đã dạy chúng ta một điều, đó là stablecoin là một ngành kinh doanh có hiệu ứng mạng cực đoan. @Tether là stablecoin chất lượng cao nhất nhờ vào mạng lưới khổng lồ được xây dựng xung quanh nó.

Xét TVL hạn chế của stablecoin ngoại hối, thật không may, hầu hết stablecoin ngoại hối đối mặt với những vấn đề nan giải sau:

- Thanh khoản hạn chế dẫn đến neo giữ mong manh (ví dụ: sự kiện mất neo của Paxos Gold ngày 10/10 có thể xảy ra với bất kỳ stablecoin ngoại hối nào có thanh khoản và TVL hạn chế, PAXG có TVL 1,2 tỷ đô la, gần gấp ba lần quy mô của stablecoin ngoại hối lớn nhất EURC)

- Không được các nền tảng fintech hoặc sàn giao dịch tập trung chấp nhận

- Ngay cả khi được chấp nhận, thanh khoản của kênh chuyển đổi sang tiền pháp định cũng rất hạn chế

- Thanh khoản hạn chế với các cặp giao dịch quan trọng (bao gồm cả với USDT/USDC)

- Hầu như không có cơ hội kiếm lợi nhuận

- Các vấn đề về tuân thủ và giấy phép ở các khu vực khác nhau rất phức tạp

- Quan trọng nhất, cơ chế neo giữ chưa được kiểm tra đầy đủ khiến ngân hàng số stablecoin và lĩnh vực fintech rộng hơn khó có thể áp dụng một cách liều lĩnh trước khi nó đạt đến một quy mô nhất định. Đây là vấn đề con gà và quả trứng, có thể mất rất nhiều thời gian và nguồn lực để giải quyết.

Thế nào là một stablecoin chất lượng cao?

Một stablecoin ngân hàng số xuất sắc phải vượt trội trong tất cả các khía cạnh sau:

- Thanh khoản của kênh chuyển đổi sang tiền pháp định

- Tính ổn định neo giữ mạnh, độc lập với thanh khoản thị trường tổng thể

- Cơ hội kiếm lợi nhuận

- Thanh khoản của các cặp giao dịch chính

- Mức độ chấp nhận rộng rãi trong CeFi, TradFi và lĩnh vực thanh toán

- Sức ảnh hưởng mạnh mẽ trên các chuỗi có phí gas thấp

- Nhận diện thương hiệu và tên token

Câu trả lời của tài chính truyền thống

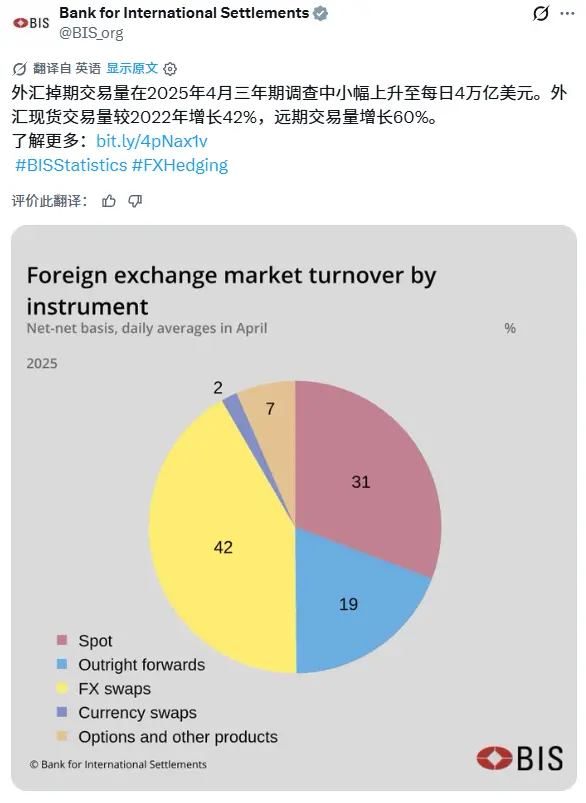

Theo dữ liệu của Ngân hàng Thanh toán Quốc tế (BIS), toàn cầu chỉ có khoảng 31% khối lượng giao dịch ngoại hối đến từ giao dịch giao ngay, trong khi khoảng 69% đến từ thị trường phái sinh. Điều này cho thấy thị trường ngoại hối hiện đại chủ yếu được thúc đẩy bởi việc tiếp xúc tổng hợp, phòng ngừa rủi ro và các hoạt động tài trợ, thay vì chuyển đổi tiền tệ vật chất.

Do đó, các hợp đồng hoán đổi ngoại hối có giá trị danh nghĩa thanh toán hàng ngày lên tới 4 nghìn tỷ đô la.

Một trong những công cụ ngoại hối phi giao ngay quan trọng nhất là hợp đồng kỳ hạn không giao nhận (NDF): Đây là một hợp đồng kỳ hạn ngoại hối được thanh toán bằng tiền mặt, không có giao nhận tiền tệ cơ sở. Các bên giao dịch không giao nhận tiền tệ cơ sở, mà chỉ thanh toán chênh lệch lãi lỗ, thường bằng USD.

NDF đặc biệt phổ biến trong các trường hợp: khả năng chuyển đổi tiền tệ bị hạn chế, kênh tiếp cận ngoài khơi phân tán, hoặc thanh khoản ngoài khơi không đủ để thực hiện giao nhận vật chất hiệu quả, điều này khiến việc tiếp xúc tổng hợp được thanh toán bằng USD trở nên dễ dàng hơn về mặt hoạt động so với việc tiếp cận và thanh toán tiền địa phương trực tiếp.

Ví dụ:

- Một công ty muốn có tiếp xúc với đồng franc Thụy Sĩ (CHF) trong vòng 3 tháng tới.

- Thay vì đi tiếp cận và thanh toán franc vật chất, họ ký một hợp đồng CHF NDF, thực chất là đang giữ USD trong khi định giá tài khoản của họ bằng franc.

- Khi đáo hạn, chỉ trao đổi chênh lệch lãi lỗ được tính bằng USD so với tỷ giá đã thỏa thuận.

Nhiều cấu trúc NDF hiện đại cũng được định giá theo thị trường (Mark-to-Market, MtM), có nghĩa là lãi lỗ chưa thực hiện được thế chấp hoặc thanh toán định kỳ trong suốt vòng đời của hợp đồng, từ đó giảm rủi ro đối tác và tăng hiệu quả vốn.

NDF định giá theo thị trường có thể hiệu quả giữ cho tài khoản có nguồn vốn cơ bản là USD, nhưng ở cấp độ kinh tế lại định giá số dư và lãi lỗ bằng một loại tiền tệ khác.

Giải pháp tối ưu cho ngoại hối trên chuỗi: Đi theo NDF, không phải giao ngay

Đối với các loại tiền tệ thiếu thanh khoản giao ngay sâu hoặc hiệu quả, NDF định giá theo thị trường là một giải pháp mạnh mẽ, đã được áp dụng rộng rãi trong tài chính truyền thống cho các cặp giao dịch như USD/CHF, USD/KRW, USD/INR, USD/BRL và USD/TWD.

Các doanh nghiệp, ngân hàng và nhà đầu tư ngoài khơi thường sử dụng chúng để có tiếp xúc ngoại hối tổng hợp mà không cần giao nhận vật chất tiền địa phương.

Lĩnh vực tiền mã hóa cũng phải đối mặt với vấn đề cấu trúc tương tự:

- Không phải tất cả các cặp tiền tệ đều có thanh khoản giao ngay sâu

- Việc duy trì stablecoin tiền pháp định địa phương được thế chấp đầy đủ rất khó khăn về mặt hoạt động

Do đó, cấu trúc NDF định giá theo thị trường rất phù hợp với hệ thống ngoại hối nguyên bản tiền mã hóa.

Người dùng có thể:

- Hoàn toàn giữ tiền của họ dưới dạng USDT/USDC

- Đồng thời, thông qua cấu trúc NDF định giá theo thị trường, tổng hợp bán khống USD và mua nhiều ngoại tệ

- Hiệu quả chuyển đổi giá trị tài khoản và lãi lỗ thành định giá bằng tiền tệ mục tiêu, mà không cần rời khỏi mạng lưới thanh toán USD

Các lợi thế bao gồm:

- Neo giữ mạnh dựa trên oracle: Tiếp xúc theo dõi tỷ giá tham chiếu ngoại hối đáng tin cậy, mà không phụ thuộc vào thanh khoản giao ngay địa phương phân tán.

- Bảo toàn mạng lưới và lợi nhuận từ stablecoin USD: Người dùng tiếp tục nắm giữ USDT/USDC, từ đó có thể tiếp cận thanh khoản trên chuỗi sâu nhất và các cơ hội kiếm lợi nhuận.

- Thanh khoản và kênh vượt trội: USDT/USDC có kênh chuyển đổi toàn cầu sang tiền pháp định mạnh nhất, tích hợp sàn giao dịch và thanh khoản giao dịch xuyên suốt toàn bộ thị trường tiền mã hóa.

- Khả năng mở rộng xuyên loại tiền: Bất kỳ loại tiền nào có oracle USD đáng tin cậy đều có thể được hỗ trợ tổng hợp, mà không cần xây dựng cơ sở hạ tầng ngân hàng địa phương, lưu ký địa phương hoặc dự trữ trái phiếu chủ quyền như các bên phát hành stablecoin tiền pháp định truyền thống.

- Hiệu quả vốn: Chỉ cần thanh toán hoặc thế chấp chênh lệch lãi lỗ ngoại hối định kỳ, mà không cần chuyển đổi giao ngay đầy đủ.

Điều này hoàn hảo ánh xạ cách hoạt động của thị trường ngoại hối thể chế ngày nay dưới dạng ngoại tuyến: chồng lên trên hệ thống tài trợ và thế chấp USD thống trị là việc tiếp xúc tổng hợp và chuyển giao rủi ro thanh toán bằng tiền mặt.

Ngoại hối NDF trên chuỗi, ai sẽ sử dụng?

Chỉ có tường thuật hoặc suy nghĩ "ngoại hối rõ ràng là bước tiếp theo" sẽ không hiệu quả. Chi tiết quyết định thành bại, việc xây dựng một stablecoin ngoại hối đạt TVL từ hàng chục đến hàng nghìn tỷ đô la (tức là hàng trăm triệu đến hàng nghìn tỷ đô la) không hề dễ dàng.

Các nhóm cam kết theo hướng này không thể kỳ vọng rằng người nắm giữ sẽ tự động đổ xô vào ngay khi sản phẩm ra mắt. Tại @SupernovaLabs_, chúng tôi cực kỳ rõ ràng về ba câu hỏi đơn giản:

- Người nắm giữ của bạn là ai

- Tại sao họ nắm giữ

- Bạn phân phối cho họ như thế nào

1. Ngân hàng số, bên lưu ký, ví: Tài khoản đa tiền tệ là nhu cầu thiết yếu

Tổng tiền gửi là một trong những chỉ số quan trọng nhất đối với ngân hàng số và blockchain chủ lưu của stablecoin. Nếu không có cơ sở hạ tầng ngoại hối gốc, các doanh nghiệp xuyên quốc gia không thể yên tâm nắm giữ vốn hoạt động trên chuỗi, mà buộc phải chuyển tiền trở lại hệ thống ngân hàng địa phương.

Do đó, nhiều ngân hàng số stablecoin và blockchain đối mặt với nguy cơ chỉ đóng vai trò là đường ống chuyển tiền đơn thuần, mà không thể trở thành hệ điều hành tài chính thực sự.

Cơ sở hạ tầng NDF định giá theo thị trường thay đổi tình thế này.

Ngân hàng số stablecoin, tổ chức lưu ký, ví và nền tảng thanh toán có thể tích hợp API của @SupernovaLabs_ để cung cấp dịch vụ định giá ngoại hối tổng hợp trực tiếp trên mạng stablecoin USD. Đối với người dùng cuối, trải nghiệm trở thành một thao tác chuyển đổi đơn giản:

- Chuyển đổi loại tiền định giá tài khoản từ USD sang Euro, franc Thụy Sĩ, đô la Singapore, đô la Hồng Kông, v.v.

- Hoặc nắm giữ số dư được định giá bằng nhiều loại tiền tệ trong một tài khoản

- Đồng thời, cơ sở hạ tầng thanh toán, thế chấp và thanh khoản cơ bản vẫn là USDT/USDC

Ngân hàng số stablecoin, tổ chức lưu ký và ví có động lực phù hợp cao với NDF định giá theo thị trường:

- Mở khóa kênh thu hút người dùng quốc tế

- Tăng tiền gửi và số dư duy trì

- Giảm dòng tiền chảy vào hệ thống ngân hàng truyền thống

- Hỗ trợ tài khoản đa tiền tệ để cạnh tranh khác biệt

Do đó, doanh nghiệp xuyên quốc gia hoặc người dùng cá nhân có thể:

- Giữ tiền hoàn toàn trên chuỗi

- Duy trì quyền tiếp cận thanh khoản và lợi nhuận từ stablecoin USD sâu

- Đồng thời, nắm giữ tiếp xúc ngoại tệ về mặt kinh tế thông qua thị trường ngoại hối tổng hợp

Sản phẩm này được hưởng lợi từ các yếu tố thuận lợi vĩ mô: USD đã mất giá khoảng 10-12% so với Euro trong năm qua, điều này làm tăng nhu cầu định giá bằng các loại tiền không phải USD, trong khi người dùng vẫn có thể tiếp tục giữ tiền trong kênh stablecoin USD.

2. Lợi nhuận chênh lệch lãi suất ngoại hối: Quy mô và tính ổn định đều sẽ vượt xa Ethena

Các công cụ phái sinh ngoại hối cũng được sử dụng rộng rãi cho giao dịch chênh lệch lãi suất (Carry Trade), một trong những chiến lược vĩ mô lớn nhất toàn cầu. Ví dụ kinh điển nhất là giao dịch chênh lệch lãi suất Yên Nhật:

- Vay Yên với lãi suất thấp

- Mua nhiều các loại tiền có lãi suất cao, như Real Brazil (BRL)

- Kiếm lợi nhuận từ chênh lệch lãi suất, tức là "carry"

Lãi suất của Real Brazil thường ở mức trên 10%, khiến nó trở thành một trong những loại tiền tệ ưa thích nhất cho giao dịch chênh lệch lãi suất của các quỹ phòng hộ và nhà đầu tư vĩ mô. Những giao dịch này thường được thực hiện thông qua NDF, hợp đồng kỳ hạn và hoán đổi ngoại hối, thay vì chuyển đổi giao ngay.

So sánh với các sản phẩm giao dịch chênh lệch cơ sở tiền mã hóa như @ethena:

- Chênh lệch lãi suất ngoại hối gắn với chênh lệch lãi suất chủ quyền, chứ không phải là phí tài trợ thị trường tiền mã hóa

- Quy mô thị trường này lớn hơn đáng kể và có mức độ thể chế hóa cao hơn

- Dung lượng của nó sâu hơn nhiều do quy mô khổng lồ của thị trường phái sinh ngoại hối toàn cầu

- Lợi nhuận thường thấp hơn đỉnh của giao dịch chênh lệch cơ sở tiền mã hóa, nhưng trong lịch sử ổn định hơn và có khả năng mở rộng hơn

Điều này tạo ra cơ hội tuyệt vời cho kho chênh lệch lãi suất ngoại hối trên chuỗi:

- Người dùng nắm giữ USDT/USDC làm tài sản thế chấp

- Thông qua NDF định giá theo thị trường để tổng hợp tiếp xúc với ngoại tệ

- Kiếm lợi nhuận chênh lệch lãi suất ngoại hối chủ quyền trên chuỗi, mà không cần rời khỏi kênh stablecoin USD

3. Thanh toán toàn cầu doanh nghiệp: Stripe đã xác minh con đường này

Trong năm qua, @Stablecoin cho phép khách hàng doanh nghiệp nhận tiền pháp định bằng Euro, Peso Mexico, Real Brazil, Peso Colombia, Bảng Anh và tự động chuyển đổi tiền thành USDC.

Tuy nhiên, hiện tại ngoại hối chỉ có thể được nhận trên chuỗi, không thể nắm giữ trên chuỗi. Đối với các doanh nghiệp sử dụng franc Thụy Sĩ hoặc đô la Singapore để quản lý tiền mặt hoặc kế toán, điều này có nghĩa là họ vẫn cần rút tiền vào mạng lưới ngân hàng địa phương.

Hạn chế này càng nổi bật khi phục vụ các doanh nghiệp toàn cầu, đây là lĩnh vực mà @tempo đang tích cực thúc đẩy việc áp dụng và mở rộng.

Stripe cung cấp hỗ trợ phòng ngừa rủi ro ngoại hối theo phong cách NDF tương tự cho các khoản thanh toán toàn cầu bằng tiền pháp định của họ. Nếu một thương gia muốn thanh toán bằng loại tiền A, trong khi khách hàng thanh toán bằng loại tiền B, thương gia có thể phòng ngừa rủi ro ngoại hối trong một khoảng thời gian quy định và cung cấp cho khách hàng một mức giá ổn định, bị khóa và được định giá bằng tiền địa phương.

API ngoại hối NDF của Stripe cho thanh toán tiền pháp định

Thanh toán stablecoin có thể áp dụng mô hình tương tự trên chuỗi: người dùng tiếp tục nắm giữ và sử dụng stablecoin USD để giao dịch, trong khi thương gia hoặc ví có thể tổng hợp phòng ngừa rủi ro để định giá bằng loại tiền địa phương ưa thích, mà không cần dựa vào thanh khoản ngoại hối giao ngay hoặc phát hành stablecoin địa phương.

Tôi muốn nhấn mạnh tỷ suất lợi nhuận của sản phẩm ngoại hối Stripe là đáng kinh ngạc như thế nào. Mặc dù chủ yếu phục vụ các dòng thanh toán doanh nghiệp và bán lẻ không đầu cơ và có tính dự đoán cao, sản phẩm này vẫn tính phí khoảng 20 điểm cơ bản cho mỗi giao dịch.

Tính hàng năm, điều này tương đương với chi phí phòng ngừa rủi ro khoảng 73%, một tỷ lệ cắt cổ cực kỳ cao đối với việc chuyển giao rủi ro ngoại hối.

Điều này không chỉ cho thế khả năng sinh lời của doanh nghiệp này, mà còn cho thấy rằng người dùng cực kỳ không nhạy cảm với giá khi đối mặt với thanh toán toàn cầu liền mạch và sự chắc chắn về tỷ giá hối đoái.

Không có sự ổn định lãi suất, kinh tế trên chuỗi không thể chạy

Tại @SupernovaLabs_, chúng tôi cam kết đưa sự ổn định lãi suất lên chuỗi, thúc đẩy DeFi bước vào giai đoạn thể chế hóa tiếp theo, thông qua việc xây dựng cơ sở hạ tầng tài chính ở lớp hệ điều hành, không chỉ phục vụ cộng đồng bản địa tiền mã hóa, nhà giao dịch và cá voi, mà còn hướng đến người dùng doanh nghiệp và bán lẻ hàng ngày.

Chúng tôi bắt đầu với hoán đổi lãi suất, đã thanh toán hơn 5 tỷ đô la khối lượng giao dịch danh nghĩa, phục vụ các nhà môi giới chính hàng đầu và người đi vay thể chế toàn diện.

NDF ngoại hối là một lĩnh vực chúng tôi rất hào hứng, vì chúng tôi tin tưởng mạnh mẽ rằng nó sẽ mở khóa giai đoạn tiếp theo của khối lượng giao dịch tài chính trên chuỗi và việc áp dụng stablecoin toàn cầu.

Cũng như các sàn giao dịch tập trung định hình cảnh quan stablecoin hiện tại, ngân hàng số sẽ tạo nên làn sóng mới và đẩy tỷ lệ áp dụng lên cấp độ nghìn tỷ đô la.

Năm năm nữa, thị trường stablecoin khoảng 3500 tỷ đô la ngày nay có thể trở nên không đáng kể so với quy mô hàng nghìn tỷ đô la mà ngân hàng số stablecoin và tài khoản tài chính toàn cầu trên chuỗi có thể mang lại.

Ngoại hối sẽ trở thành một phần cốt lõi của sự mở rộng này, và mục tiêu của chúng tôi là xây dựng lớp cơ sở hạ tầng có thể nắm bắt toàn diện sự tăng trưởng này.