Tác giả:Protos

Biên dịch:Chopper,Foresight News

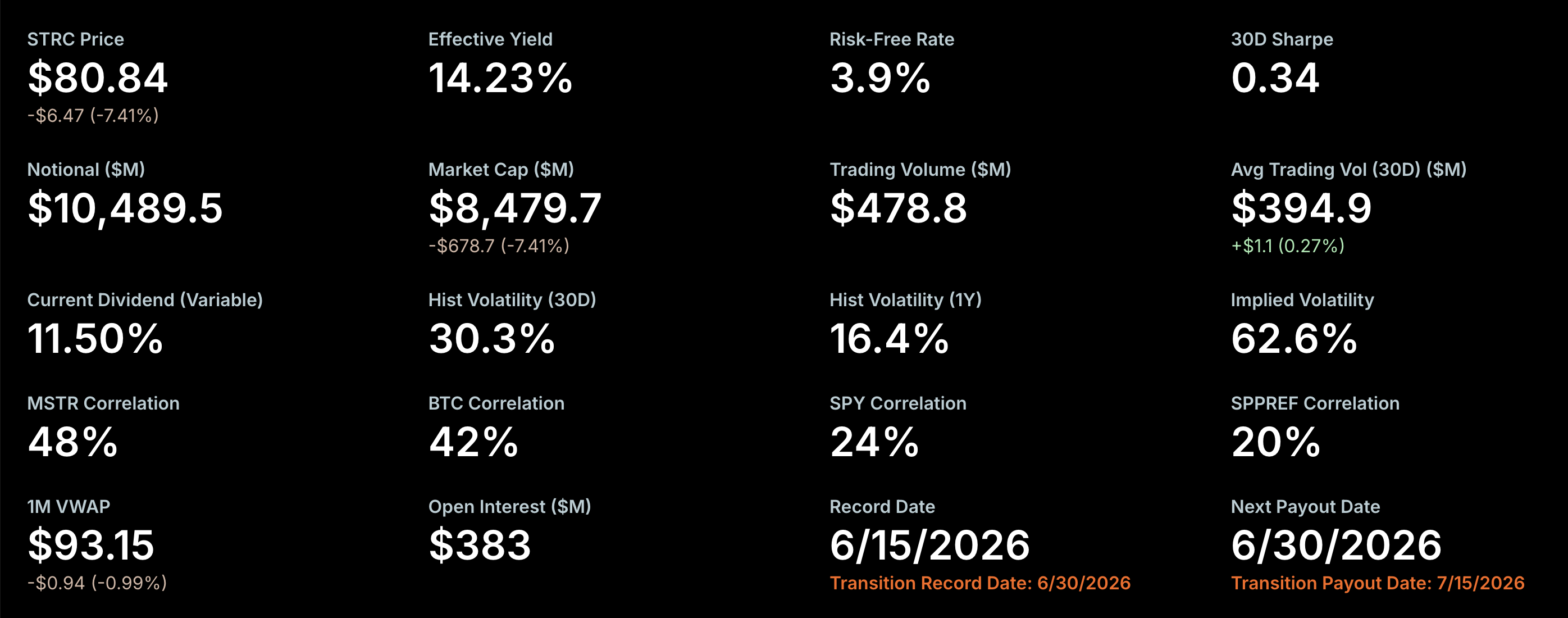

STRC là cổ phiếu trả cổ tức do Strategy (trước đây là MicroStrategy) – một doanh nghiệp dự trữ Bitcoin do Michael Saylor lãnh đạo – phát hành. Giá đóng cửa mới nhất đã giảm xuống 80,84 USD.

Trong khi con số đó lẽ ra phải là 100 USD.

Bảng giá STRC, Nguồn: Trang web chính thức của Strategy

Saylor rất coi trọng việc duy trì giao dịch cổ phiếu STRC ở mệnh giá 100 USD. Với việc chỉ còn một tuần nữa là đến Ngày chốt danh sách nhận cổ tức, ông hy vọng sẽ kéo giá cổ phiếu trở lại mốc 100 USD trước thời điểm đó.

Tài liệu đăng ký của công ty tại Ủy ban Chứng khoán và Sàn giao dịch Hoa Kỳ (SEC) ghi rõ: Strategy "nhằm mục đích ổn định giá giao dịch cổ phiếu STRC ở mức gần với mệnh giá 100 USD mỗi cổ phiếu".

Nhưng thực tế là, giá cổ phiếu hiện tại đang chiết khấu khoảng 20% so với mệnh giá.

Nghiêm trọng hơn, bảng dữ liệu của công ty cho thấy một cuộc khủng hoảng nghiêm trọng khác: Tính đến phiên đóng cửa hôm qua của Nasdaq, Giá trung bình gia quyền theo khối lượng (VWAP) hàng tháng của STRC trong tháng 6 là 94,09 USD, đã giảm xuống dưới mức ngưỡng 95 USD do công ty thiết lập. Theo quy tắc nội bộ, một khi chạm ngưỡng này, mức tăng cổ tức phải ít nhất gấp đôi tiêu chuẩn thông thường.

Theo cơ chế phân chia cổ tức nội bộ, nếu Giá trung bình gia quyền theo khối lượng hàng tháng của tháng 6 cuối cùng kết thúc dưới 95 USD, mức tăng cổ tức STRC cho kỳ tiếp theo sẽ không được thấp hơn 0,5%. Trong điều kiện bình thường, kể từ khi niêm yết, mức tăng cổ tức của STRC trong mỗi chu kỳ đăng ký cổ tức chỉ là 0,25%.

Điều này có nghĩa là, nếu vốn thị trường thứ cấp không chủ động vào mua đẩy giá, tỷ suất cổ tức hàng năm hiện tại là 11,5% rất có khả năng sẽ được điều chỉnh tăng lên 12% trong chu kỳ đăng ký cổ tức tiếp theo vào giữa tháng 7. Nếu hội đồng quản trị của Strategy muốn áp dụng chiến lược mạnh tay hơn, các quy tắc của họ cho phép họ tùy ý đưa ra mức tăng cao hơn.

Liệu cổ tức cao 12% có thể kéo giá cổ phiếu trở lại 100 USD?

Ngay cả khi cổ tức siêu cao 12% có khả năng thu hút lực mua, giá cổ phiếu hiện tại khoảng 80 USD vẫn cách mốc 100 USD một khoảng cách rất lớn.

Thứ nhất, nhà đầu tư cần nắm giữ đầy đủ cả năm mới nhận được khoản cổ tức dự kiến 12% này, và cổ tức sẽ được chia thành 24 kỳ hoàn vốn nửa tháng, mỗi kỳ chỉ chi trả 0,5%; thứ hai, trong vòng một năm, hội đồng quản trị có thể giảm tiêu chuẩn cổ tức bất cứ lúc nào.

Ngoài ra, bản thân giá cổ phiếu STRC vẫn tồn tại nguy cơ tiếp tục giảm.

Xét cho cùng, đầu tư vào STRC hoàn toàn dựa trên kỳ vọng thị trường, không có bất kỳ đảm bảo lợi nhuận nào. Hội đồng quản trị công ty có thể sửa đổi, tạm ngừng chính sách cổ tức bất cứ lúc nào, và cái gọi là "cơ chế phân chia cổ tức tiêu chuẩn hóa" này cũng không có hiệu lực pháp lý bắt buộc. Các tài liệu công bố thông tin của công ty đã nhiều lần cảnh báo: Cổ tức bằng tiền mặt không được hứa hẹn bất kỳ điều gì, có khả năng bị giảm đột ngột hoặc ngừng chi trả trực tiếp; đồng thời công ty không cung cấp bất kỳ đảm bảo bồi hoàn nào cho giá thị trường thứ cấp của STRC, trong khi xu hướng của cổ phiếu này tiếp tục yếu.

Bốn biện pháp khả thi khác để thúc đẩy giá cổ phiếu phục hồi

Ngoài việc tăng mạnh cổ tức, Strategy còn có bốn công cụ trong tay để khôi phục niềm tin thị trường, nhưng khả năng triển khai thấp và hiệu quả hạn chế.

Đầu tiên, công ty này có thể mua lại trực tiếp cổ phiếu STRC trên thị trường thứ cấp.

Về mặt quy tắc cho phép doanh nghiệp mua lại cổ phiếu của chính mình trên sàn Nasdaq, nhưng công ty này chưa bao giờ thực hiện hoạt động mua lại, cũng như không đưa ra bất kỳ ý định mua lại nào. Ngược lại, mục đích phát hành STRC của Strategy là bán cổ phiếu để huy động vốn, tăng nắm giữ Bitcoin, chứ không phải mua lại để hỗ trợ giá.

Thứ hai, Strategy có thể thông báo tạm ngừng phát hành STRC với giá cao hơn 100 USD.

Tài liệu bổ sung của Strategy vào tháng 11 năm ngoái cho thấy, kế hoạch tiếp tục phát hành mới STRC trong khoảng từ 99 đến 101 USD, với giá phát hành thực tế cơ bản khóa ở mức 100,01 USD. Việc tiếp tục phát hành mới làm loãng lượng cổ phiếu lưu hành, tương đương với việc đặt ra một trần giá tự nhiên, khiến ý muốn đầu cơ mua vào giảm mạnh khi giá tiếp cận 100 USD. Nếu công ty đột ngột thông báo, tạm dừng việc phát hành mới làm loãng ở mức gần 100,01 USD, động thái vượt kỳ vọng này có thể sẽ tạm thời thúc đẩy tâm lý thị trường.

Thứ ba, công ty có thể thông qua việc giảm nắm giữ cổ phiếu phổ thông, tích lũy liên tục tiền mặt USD, để truyền tải tín hiệu có khả năng chi trả cổ tức ổn định lâu dài ra thị trường.

Trong vài tuần gần đây, Strategy đã sử dụng cách này, bán cổ phiếu phổ thông MSTR để bổ sung hàng trăm triệu USD tiền mặt dự trữ, nhưng hiệu quả rất hạn chế. Hiện tại dự trữ USD của công ty chỉ là 1,4 tỷ USD, quy mô không đủ để thuyết phục các cổ đông STRC yên tâm nắm giữ.

Thứ tư, Strategy có thể thông báo một phúc lợi bất ngờ dành cho cổ đông STRC.

Hội đồng quản trị của công ty niêm yết có quyền phân chia một lần cổ tức đặc biệt hoặc phúc lợi tri ân cổ đông, tạo ra bất ngờ tích cực. Ví dụ, Giám đốc điều hành của công ty Phong Le đã tự mua 1 triệu USD STRC vào tuần này, mặc dù số tiền này là không đáng kể so với mức lương hàng năm của ông, nhưng cũng có thể coi là một tín hiệu tích cực nhỏ. Nếu hội đồng quản trị đưa ra một phúc lợi cổ đông sáng tạo hơn, có thể sẽ xoay chuyển được tâm lý bán tháo trên thị trường hiện tại.

Trong lịch sử, STRC cũng từng hồi phục trái chiều và đứng vững ở mốc 100 USD. Theo báo cáo của Protos vào tháng 10 năm ngoái, khi đó công ty chi trả đầy đủ cổ tức, tăng cổ tức lên 10,25%, và từ tháng 7 đã tạm dừng việc bán STRC thông qua kênh phát hành bổ sung ATM (At-The-Market), nhiều yếu tố tích cực cùng cộng hưởng, đã thúc đẩy giá cổ phiếu lần đầu tiên trở lại 100 USD. Trước ngày đăng ký cổ tức của kỳ đó, nhiều nhà đầu tư sẵn sàng vào thị trường với giá 100 USD.

Xét theo diễn biến lịch sử, STRC hoàn toàn có tiềm năng quay trở lại mốc 100 USD, vấn đề duy nhất là: Strategy sẵn sàng trả giá bao nhiêu để thu hút vốn vào thị trường mua vào.