Lời tựa: Báo cáo quý I năm 2026 của Token Terminal về Ethereum đưa ra một nhóm dữ liệu trái ngược nhau nhưng lại rất quan trọng: số lượng người dùng, số giao dịch và thông lượng mạng chính Ethereum đồng thời lập kỷ lục cao nhất mọi thời đại, nhưng phí giao dịch, TVL, khối lượng giao dịch và vốn hóa pha loãng hoàn toàn của ETH lại giảm theo chuỗi.

Ethereum đang chủ động bước vào giai đoạn "đổi phí thấp lấy quy mô". Với bản nâng cấp Fusaka nâng cao dung lượng dữ liệu, không gian khối trở nên rẻ hơn, người dùng và giao dịch bắt đầu tăng tốc, nhưng nguồn thu từ phí ngắn hạn bị đè nén. Báo cáo giải thích hiện tượng này bằng Nghịch lý Jevons: khi chi phí sử dụng giảm xuống, nhu cầu mạng có thể được giải phóng hơn nữa.

Đáng chú ý hơn, câu chuyện cốt lõi của Ethereum đang chuyển dịch từ một blockchain DeFi sang một tầng thanh toán tài chính toàn cầu. Báo cáo cho thấy, Ethereum vẫn chiếm vị thế thống trị trong lĩnh vực tài sản token hóa: stablecoin, quỹ token hóa, hàng hóa token hóa và cổ phiếu token hóa đều đạt được quy mô trên đó, trong đó quỹ và tài sản loại vàng tăng trưởng đặc biệt rõ rệt. Việc các tổ chức như BlackRock, JPMorgan, Fidelity liên tục tham gia cũng đưa "thể chế lên chuỗi" từ khái niệm tiến tới thực tiễn phát hành sản phẩm và thanh toán.

Giá trị cốt lõi của báo cáo này không nằm ở việc chứng minh giá ETH sẽ biến động thế nào trong ngắn hạn, mà ở việc thể hiện vị thế cấu trúc của Ethereum với tư cách hạ tầng tài chính: một mặt hy sinh phí ngắn hạn thông qua việc mở rộng quy mô, mặt khác cố gắng củng cố hiệu ứng mạng của chính mình trong stablecoin, quỹ token hóa, tín dụng trên chuỗi và thanh toán thể chế. Đối với các nhà đầu tư và người quan sát ngành, vấn đề thực sự cần quan tâm là: khi ngày càng nhiều tài sản tài chính được đưa lên chuỗi, ai sẽ trở thành tầng thanh toán mặc định, và nhu cầu thanh toán này cuối cùng sẽ truyền tải như thế nào tới việc thu giữ giá trị của ETH.

Dưới đây là bản gốc:

1) Tóm tắt thực thi

Ethereum($ETH) là một blockchain công khai, không cần cấp phép, cung cấp khả năng thanh toán và tính toán toàn cầu cho các ứng dụng tài chính trong nền kinh tế mở. Nó vận hành một sổ cái chia sẻ mà mọi người đều có thể xây dựng trên đó và không bên đơn lẻ nào có thể đóng lại, và sử dụng tài sản gốc ETH để thanh toán phí giao dịch; đồng thời, thông qua cơ chế staking, ETH cũng được sử dụng để bảo đảm an ninh mạng.

Các hoạt động được Ethereum triển khai trong quá khứ luôn bị giới hạn bởi chi phí và khả năng thông lượng của hạ tầng tài chính truyền thống: thanh toán cần vài ngày để hoàn tất, các tầng trung gian chồng chéo, mỗi bước nhảy đều tồn tại rủi ro đối tác. Token hóa và stablecoin chính là các giải pháp trên chuỗi xuất hiện để đối phó với những ma sát này. Khi khung quy định cho cả hai dần hoàn thiện trong năm 2025 và tiếp tục đến 2026, điều kiện cho hoạt động thể chế cấp trên chuỗi cũng từ lý thuyết đi vào thực tế.

Vai trò của Ethereum trong sự chuyển đổi này là tầng thanh toán cơ bản. Stablecoin, quỹ token hóa, hàng hóa token hóa, và ngày càng nhiều cổ phiếu token hóa đều được phát hành và thanh toán trên Ethereum; đồng thời, các mạng lớp hai chịu trách nhiệm mở rộng thông lượng, và đưa giao dịch về thanh toán cuối cùng trên lớp một. Là tài sản bảo đảm và thanh toán cho hoạt động thanh toán này, ETH tích lũy giá trị từ đó, và thị trường staking phản ánh lượng cung ETH được đưa vào vai trò này.

Từ góc độ định vị thị trường, Ethereum vẫn là địa điểm chính có vốn hóa tài sản token hóa lớn nhất. Trong phạm vi xuyên chuỗi, Ethereum chiếm phần lớn thị phần trong các hạng mục như stablecoin, quỹ token hóa, hàng hóa và cổ phiếu. Ethereum được thúc đẩy bởi Ethereum Foundation cùng với cộng đồng các nhóm client và nhà nghiên cứu độc lập, rộng rãi; đồng thời, các tổ chức hướng đến thể chế như Etherealize cũng đang giúp tài chính truyền thống hiểu rõ hơn về mạng này.

Quý I năm 2026 có thể được phân chia rõ ràng thành hai tuyến chính. Một mặt, mức độ sử dụng lập kỷ lục cao nhất mọi thời đại: số người dùng hoạt động hàng tháng, số giao dịch và thông lượng đều phá kỷ lục. Mặt khác, các chỉ số giá trị và phí tính bằng đô la Mỹ bị nén lại: vốn hóa pha loãng hoàn toàn, tổng giá trị bị khóa, khối lượng giao dịch cũng như hai loại chỉ số phí đều giảm theo chuỗi. Sự kiện then chốt định hình quý này đồng thời ảnh hưởng đến cả hai tuyến chính: Fork thứ hai Blob Parameters Only (BPO #2) trong chu kỳ nâng cấp Fusaka vào tháng 1 đã tăng dung lượng dữ liệu; ERC-8004 được triển khai trên mạng chính vào tháng 2, trở thành tiêu chuẩn danh tính và uy tín cho AI Agent; Ethereum Foundation xác định ưu tiên Protocol Cluster năm 2026 của mình là mở rộng quy mô, cải thiện trải nghiệm người dùng, tăng cường mạng lớp một; ngoài ra, các sự kiện như Institutional Ethereum Forum vào tháng 3 cũng thể hiện mức độ tham gia ngày càng tăng của thể chế.

Chỉ số chính (Quý I năm 2026)

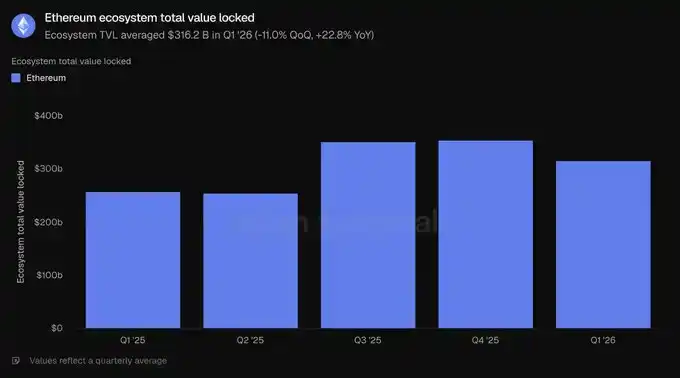

Tổng giá trị bị khóa trong hệ sinh thái: 3162 tỷ USD (giảm -11.0% theo chuỗi, tăng +22.8% theo năm)

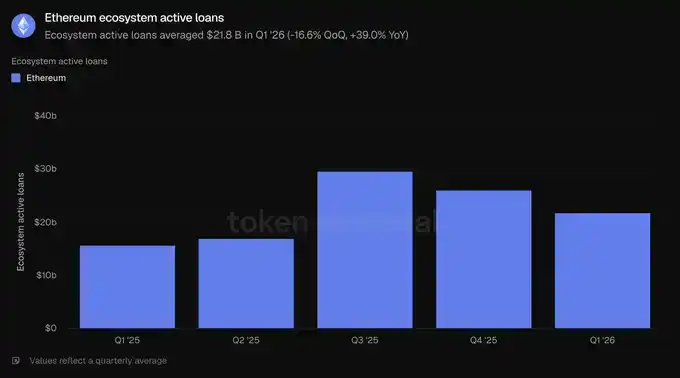

Khoản vay hoạt động trong hệ sinh thái: 218 tỷ USD (giảm -16.6% theo chuỗi, tăng +39.0% theo năm)

Khối lượng giao dịch trong hệ sinh thái: 1345 tỷ USD (giảm -24.0% theo chuỗi, giảm -31.2% theo năm)

Phí trong hệ sinh thái: 20 tỷ USD (giảm -16.9% theo chuỗi, giảm -7.8% theo năm)

Vốn hóa tài sản token hóa: 2034 tỷ USD (giảm -0.7% theo chuỗi, tăng +42.9% theo năm)

Stablecoin: 1789 tỷ USD (giảm -2.3% theo chuỗi, tăng +37.6% theo năm)

Quỹ token hóa: 194 tỷ USD (tăng +4.9% theo chuỗi, tăng +73.1% theo năm)

Hàng hóa token hóa: 47 tỷ USD (tăng +60.0% theo chuỗi, tăng +325.9% theo năm)

Cổ phiếu token hóa: 3.651 tỷ USD (tăng +16.5% theo chuỗi)

Người dùng hoạt động hàng tháng: 13.2 triệu (tăng +53.5% theo chuỗi, tăng +85.9% theo năm)

Số giao dịch: 200.4 triệu giao dịch (tăng +38.0% theo chuỗi, tăng +81.5% theo năm)

Số giao dịch mỗi giây: 25.78 (tăng +41.2% theo chuỗi, tăng +81.7% theo năm)

Phí: 39.9 triệu USD (giảm -47.9% theo chuỗi, giảm -81.9% theo năm)

Vốn hóa pha loãng hoàn toàn: 2900 tỷ USD (giảm -30.3% theo chuỗi, giảm -9.9% theo năm)

Tỷ lệ staking: 0.31x (tăng +0.03x theo chuỗi, tăng +0.03x theo năm)

Số người nắm giữ token: 292.8 triệu (tăng +8.1% theo chuỗi, tăng +24.9% theo năm)

Báo cáo này bao phủ mạng lớp một Ethereum, tức mạng chính. Các mạng lớp hai được xem như các chuỗi độc lập, không tính vào dữ liệu của chính Ethereum.

2) Hệ sinh thái

Tổng giá trị bị khóa đo lường giá trị bằng đô la của các khoản tiền gửi trên chuỗi trong các ứng dụng khác nhau của một dự án, đồng thời cũng là chỉ số dẫn đầu cho các hoạt động có thể tạo ra doanh thu như cho vay, giao dịch, staking. Ở đây thống kê vốn được gửi vào trong hệ sinh thái Ethereum, người gửi tiền thường có thể rút số tiền này bất cứ lúc nào.

Theo cách tính này, trong quý I năm 2026, tổng giá trị bị khóa trong hệ sinh thái trung bình là 3162 tỷ USD, giảm 11.0% theo chuỗi, nhưng tăng 22.8% theo năm. Mức sụt giảm theo quý phù hợp với sự điều chỉnh chung của giá tài sản, trong khi mức tăng trưởng theo năm cho thấy so với một năm trước, hệ sinh thái Ethereum vẫn mở rộng đáng kể.

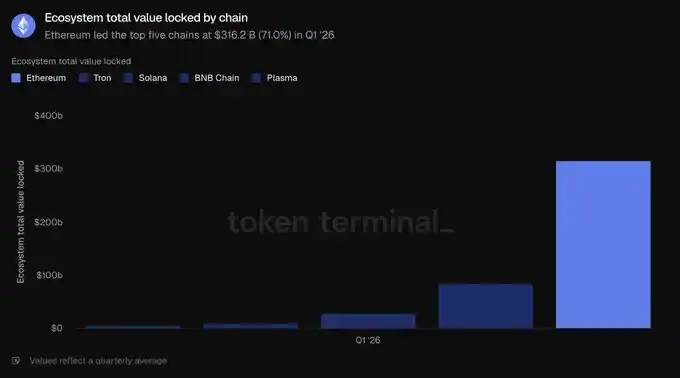

Trong năm chuỗi hàng đầu, Ethereum với 3162 tỷ USD dẫn đầu áp đảo, vượt xa tổng của Tron (845 tỷ USD), Solana (288 tỷ USD), BNB Chain (103 tỷ USD) và Plasma (57 tỷ USD), chiếm 71.0% tổng lượng của năm chuỗi hàng đầu. Hồ vốn lớn nhất trong phần vốn này tập trung vào lĩnh vực liquid staking, với đại diện là Lido; và lĩnh vực cho vay, với đại diện là Aave. Các dự án restaking như EigenLayer và ether.fi, cùng với các bên phát hành đô la tổng hợp như Ethena và Sky, cũng nằm trong số các ứng dụng có quy mô lớn nhất. Mức độ tập trung vốn vẫn là lợi thế cạnh tranh cấu trúc rõ ràng nhất của Ethereum.

Khoản vay hoạt động đo lường phần tiền gửi đã được cho người vay mượn và do đó tạo ra lãi suất, chỉ số này thường liên quan đến doanh thu cho vay. Trên Ethereum, nó phản ánh các khoản vay chưa thanh toán trong các ứng dụng cho vay trên toàn hệ sinh thái.

Quý I năm 2026, khoản vay hoạt động trong hệ sinh thái trung bình là 218 tỷ USD, giảm 16.6% theo chuỗi, tăng 39.0% theo năm. Số dư cho vay co lại cùng với tổng giá trị bị khóa, phù hợp với mức độ ưa thích rủi ro giảm, nhưng vẫn cao hơn rõ rệt so với mức một năm trước.

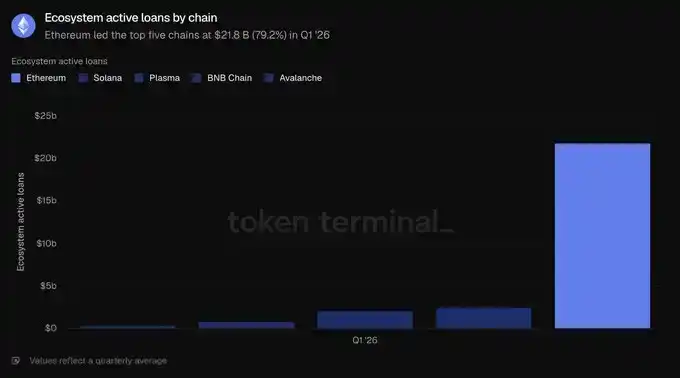

Hoạt động cho vay trên Ethereum tập trung vào một số ít thị trường tiền tệ, trong đó Aave chiếm ưu thế chủ đạo. Cuối quý, khoản vay hoạt động của Aave khoảng 135 tỷ USD, chiếm phần lớn tổng hệ sinh thái; tiếp theo là Morpho (khoảng 19 tỷ USD), Spark của Sky (khoảng 10 tỷ USD) và Maple (khoảng 8.4 tỷ USD). Sự co lại trong quý chủ yếu do Aave dẫn dắt, khi giá giảm, nhu cầu vay hạ nhiệt, sổ cho vay của nó trong quý đã co lại khoảng 24%. Trong năm chuỗi hàng đầu, 218 tỷ USD của Ethereum cao hơn nhiều so với Solana (25 tỷ USD), Plasma (21 tỷ USD), BNB Chain (7.608 tỷ USD) và Avalanche (3.924 tỷ USD), chiếm 79.2% tổng lượng của năm chuỗi hàng đầu. Đây là chỉ số có thị phần Ethereum cao nhất trong tất cả các chỉ số của mục này.

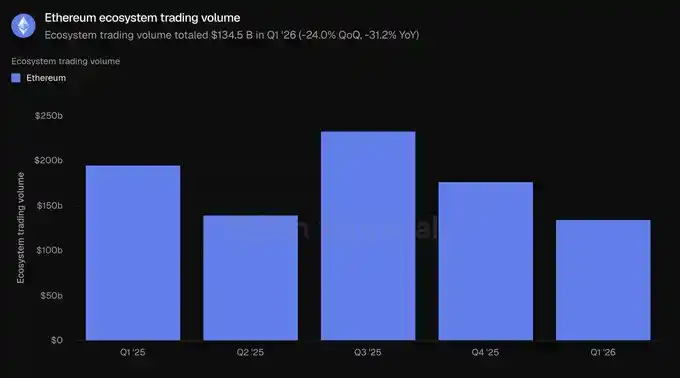

Khối lượng giao dịch đo lường tổng giá trị giao dịch được thực hiện bởi các sàn giao dịch phi tập trung spot. Vì nhà giao dịch cần trả phí, chỉ số này thường liên quan đến phí được tạo ra bởi các địa điểm giao dịch này. Ở đây thống kê tổng khối lượng giao dịch DEX trong hệ sinh thái Ethereum.

Quý I năm 2026, tổng khối lượng giao dịch trong hệ sinh thái là 1345 tỷ USD, giảm 24.0% theo chuỗi, giảm 31.2% theo năm. Khối lượng giao dịch giảm rõ rệt hơn so với vốn bị khóa, cho thấy trong đợt điều chỉnh của quý, mức độ ưa thích rủi ro đã giảm.

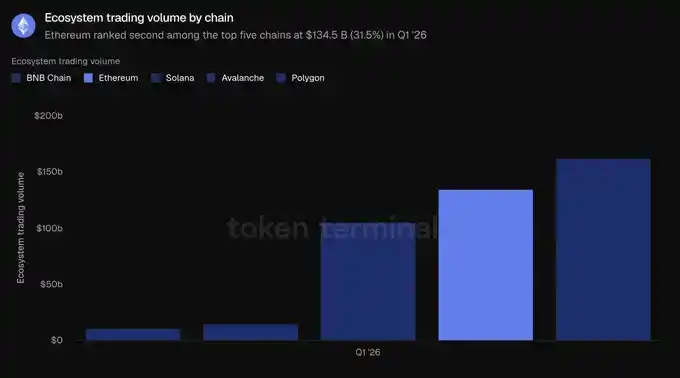

Hoạt động DEX trên Ethereum tập trung vào một số ít địa điểm giao dịch có độ sâu. Uniswap xử lý khoảng 855 tỷ USD khối lượng giao dịch trong quý I, chiếm khoảng hai phần ba khối lượng giao dịch hệ sinh thái; tiếp theo là Curve (khoảng 221 tỷ USD) và CoW Swap (khoảng 124 tỷ USD). Khối lượng giao dịch cũng là chỉ số duy nhất trong mục này mà Ethereum không dẫn đầu xuyên chuỗi: khối lượng giao dịch của BNB Chain là 1625 tỷ USD, cao hơn 1345 tỷ USD của Ethereum; Solana theo sát với 1049 tỷ USD; sau đó là Avalanche (145 tỷ USD) và Polygon (107 tỷ USD). Ethereum chiếm 31.5% khối lượng giao dịch của năm chuỗi hàng đầu, đứng thứ hai, thấp hơn 38.0% của BNB Chain.

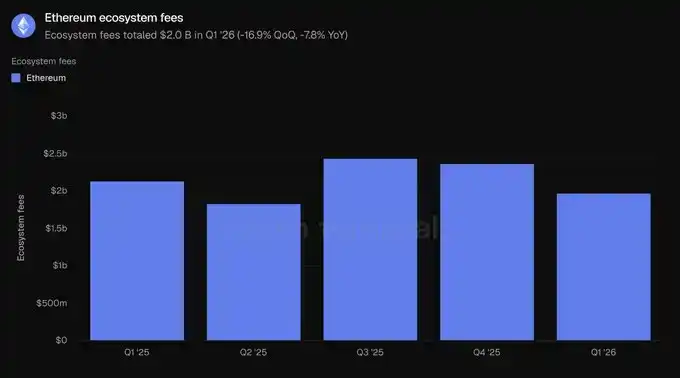

Phí đo lường tổng giá trị người dùng trả để sử dụng ứng dụng của một dự án nhất định, ví dụ như lãi suất người vay trả và phí giao dịch nhà giao dịch trả, nhằm phản ánh bao nhiêu giá trị kinh tế được tạo ra. Chỉ số này tổng hợp phí được tạo ra bởi các ứng dụng trong hệ sinh thái Ethereum.

Quý I năm 2026, tổng phí trong hệ sinh thái là 20 tỷ USD, giảm 16.9% theo chuỗi, giảm 7.8% theo năm, phù hợp với hoạt động giao dịch và cho vay suy yếu.

Ethereum tạo ra 20 tỷ USD phí, cao hơn rõ rệt so với Tron (5.993 tỷ USD), Solana (5.325 tỷ USD), BNB Chain (2.319 tỷ USD) và Polygon (3880 triệu USD), chiếm 58.4% tổng phí của năm chuỗi hàng đầu. Mặc dù có sụt giảm, Ethereum vẫn là nguồn phí ứng dụng đơn lẻ lớn nhất. Tổng hợp mục này, Ethereum dẫn đầu về vốn bị khóa, tín dụng và phí, chỉ tụt lại về khối lượng giao dịch.

3) Tài sản token hóa

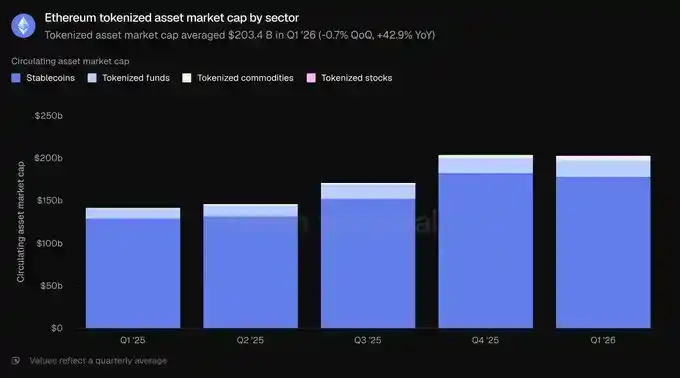

Vốn hóa tài sản lưu thông đo lường tổng giá trị của một tài sản sau khi được token hóa trên chuỗi, tính bằng cách lấy lượng cung lưu thông nhân với giá đóng cửa hàng ngày. Đối với stablecoin, nó đề cập đến lượng cung chưa thanh toán; đối với quỹ token hóa, nó đề cập đến quy mô tài sản quản lý trên chuỗi; đối với cổ phiếu token hóa, nó đề cập đến giá trị cổ phiếu phát hành trên chuỗi. Ở đây thống kê các tài sản phát hành trên Ethereum.

Quý I năm 2026, vốn hóa tài sản token hóa trên Ethereum trung bình là 2034 tỷ USD, về cơ bản giữ nguyên theo chuỗi (-0.7%), tăng 42.9% theo năm. Stablecoin chiếm tỷ lệ cao nhất, đạt 87.9% tổng lượng, phần còn lại bao gồm quỹ, hàng hóa và cổ phiếu.

Quý I năm 2026, quy mô stablecoin trung bình trên Ethereum là 1789 tỷ USD, giảm 2.3% theo chuỗi, nhưng tăng 37.6% theo năm, là phân khúc con duy nhất ghi nhận sự sụt giảm trong quý. Hai bên phát hành lớn chiếm ưu thế chủ đạo: cuối quý, USDT của Tether là 941 tỷ USD, USDC của Circle là 545 tỷ USD, cả hai kết hợp chiếm phần lớn vốn hóa stablecoin của mạng này. Tiếp theo là USDS của Sky (124 tỷ USD), USDe của Ethena (59 tỷ USD) và PYUSD của PayPal (29 tỷ USD). Các tân binh được quản lý mới hơn như RLUSD của Ripple (11 tỷ USD) cũng đã ra mắt. Trong năm chuỗi hàng đầu, Ethereum với 1789 tỷ USD dẫn đầu, vượt xa Tron (845 tỷ USD), Solana (145 tỷ USD), Arbitrum One (68 tỷ USD) và Base (47 tỷ USD), chiếm 61.8% tổng lượng của năm chuỗi hàng đầu.

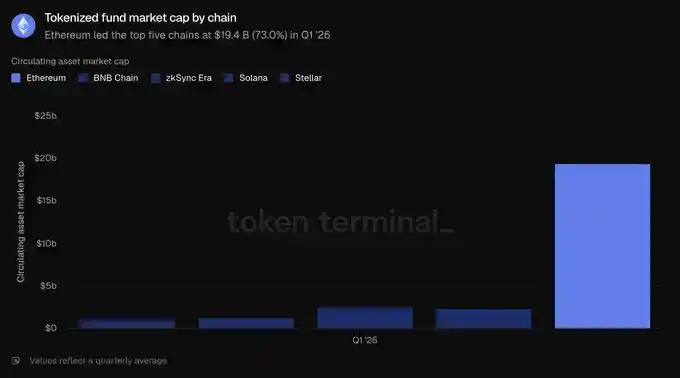

Quý I năm 2026, quy mô quỹ token hóa trung bình trên Ethereum là 194 tỷ USD, tăng 4.9% theo chuỗi, tăng 73.1% theo năm. Lĩnh vực này có thể chia thành hai phần: một là đô la Mỹ sinh lãi trên chuỗi dẫn đầu về quy mô, đại diện bao gồm sUSDS của Sky (khoảng 64 tỷ USD) và sUSDe của Ethena (khoảng 35 tỷ USD); phần còn lại là các quỹ được quản lý hỗ trợ câu chuyện thể chế, và đã đạt được mở rộng quy mô, bao gồm BUIDL của BlackRock (phát hành thông qua Securitize, khoảng 10 tỷ USD), WisdomTree Government Money Market Fund (khoảng 8.15 tỷ USD) và USTB của Superstate (khoảng 6.2 tỷ USD), OUSG của Ondo (khoảng 3.2 tỷ USD) cũng theo sát. Trong năm chuỗi hàng đầu, 194 tỷ USD của Ethereum đứng đầu, dẫn trước zkSync Era (25 tỷ USD), BNB Chain (23 tỷ USD), Solana (13 tỷ USD) và Stellar (11 tỷ USD), chiếm 73.0% tổng lượng của năm chuỗi hàng đầu, là chỉ số có mức tập trung cao thứ hai trong tất cả các hạng mục tài sản của mục này.

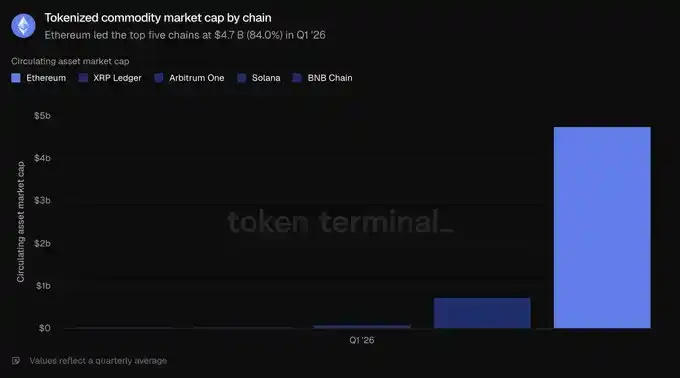

Quý I năm 2026, quy mô hàng hóa token hóa trung bình trên Ethereum là 47 tỷ USD, tăng 60.0% theo chuỗi, tăng 325.9% theo năm, là hạng mục tài sản token hóa tăng trưởng nhanh nhất. Hạng mục này gần như hoàn toàn do vàng cấu thành: Tether Gold (XAUT, khoảng 26 tỷ USD) và PAX Gold của Paxos (PAXG, khoảng 24 tỷ USD) kết hợp gần như tạo nên toàn bộ phân khúc. Trong năm chuỗi hàng đầu, 47 tỷ USD của Ethereum vượt xa XRP Ledger (7.366 tỷ USD), Arbitrum One (9590 triệu USD), BNB Chain (3840 triệu USD) và Solana (2980 triệu USD), chiếm 84.0% tổng lượng của năm chuỗi hàng đầu, là chỉ số mà Ethereum có lợi thế dẫn đầu mạnh nhất trong mục này.

Cổ phiếu token hóa vẫn là hạng mục có quy mô nhỏ nhất. Quý I năm 2026, quy mô cổ phiếu token hóa trung bình trên Ethereum là 3.651 tỷ USD, tăng mạnh so với mức cơ sở gần như không đáng kể một năm trước, cũng tăng 16.5% theo chuỗi. Hạng mục này gần như hoàn toàn do Ondo Finance thống lĩnh. Cổ phiếu và ETF trên chuỗi của Ondo bao phủ các quỹ chỉ số rộng như S&P 500, Nasdaq 100, cùng với hàng chục cổ phiếu đơn lẻ, cấu thành phần lớn vốn hóa cổ phiếu token hóa trên Ethereum. Trong năm chuỗi hàng đầu, Ethereum với 3.651 tỷ USD dẫn đầu, tiếp theo là Solana (2.49 tỷ USD), BNB Chain (1.505 tỷ USD), Arbitrum One (2900 triệu USD) và Stellar (420 triệu USD). Nhưng Ethereum chỉ chiếm 45.8% tổng lượng của năm chuỗi hàng đầu, đây là lợi thế dẫn đầu hẹp nhất của nó, và cũng là hạng mục token hóa duy nhất mà Ethereum không chiếm đa số rõ ràng.

Nhìn tổng thể, quý này cho thấy vị thế dẫn đầu của Ethereum trong lĩnh vực token hóa quỹ và hàng hóa, ngay cả khi số dư stablecoin tạm thời đình trệ.

4) Tình hình sử dụng

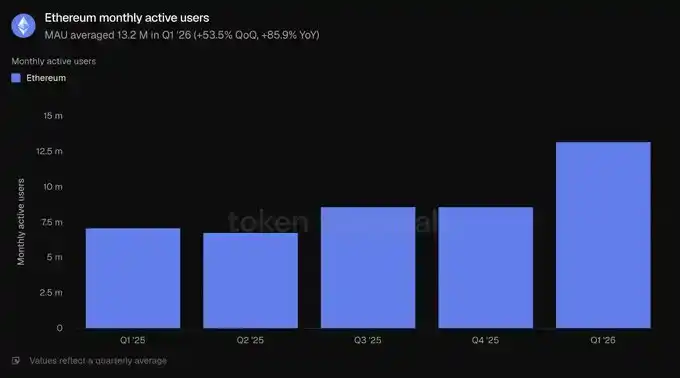

Người dùng hoạt động hàng tháng đo lường số lượng địa chỉ duy nhất thực hiện giao dịch tạo doanh thu trong một cửa sổ một tháng. Trên Ethereum, nó thống kê các địa chỉ khác nhau thực hiện giao dịch trên mạng lớp một.

Quý I năm 2026, người dùng hoạt động hàng tháng trung bình là 13.2 triệu, tăng 53.5% theo chuỗi, tăng 85.9% theo năm, lập kỷ lục cao nhất mọi thời đại. Sau vài quý tăng trưởng khá ôn hòa, tốc độ tăng trưởng người dùng đã tăng tốc rõ rệt.

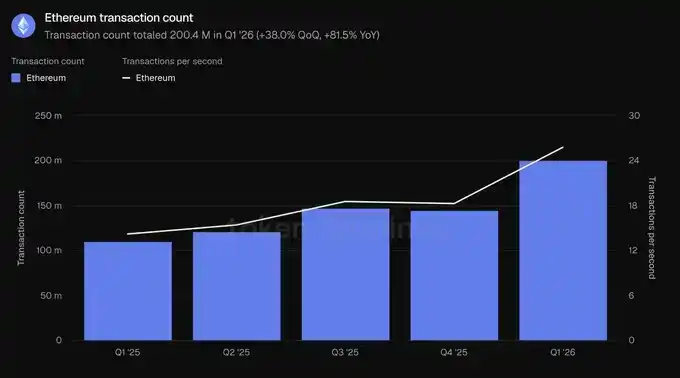

Số giao dịch đo lường số lượng giao dịch được xác nhận và thêm vào blockchain, phản ánh mức độ hoạt động sử dụng mạng của người dùng; số giao dịch mỗi giây là tốc độ trung bình của các giao dịch đã xác nhận này, dùng để đo lường thông lượng và tình hình sử dụng thời gian thực. Cả hai ở đây đều thống kê mạng lớp một Ethereum.

Quý I năm 2026, tổng số giao dịch là 200.4 triệu giao dịch, tăng 38.0% theo chuỗi, tăng 81.5% theo năm; thông lượng tăng lên 25.78 giao dịch mỗi giây, tăng 41.2% theo chuỗi. Cả hai chỉ số đều lập kỷ lục cao nhất mọi thời đại, xác nhận tăng trưởng người dùng chuyển hóa thành sự gia tăng hoạt động trên chuỗi thực chất.

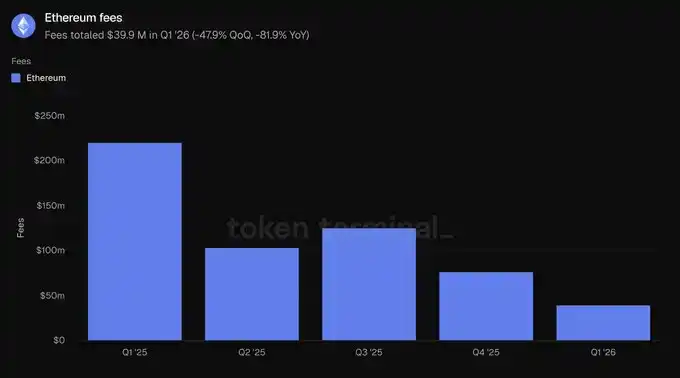

Phí ở đây đề cập đến phí giao dịch mà người dùng trả khi thực hiện giao dịch trên mạng lớp một Ethereum, tức chi phí sử dụng mạng lớp cơ sở. Điều này khác với phí cấp hệ sinh thái trong Mục 2.

Theo cách tính này, quý I năm 2026, tổng phí là 39.9 triệu USD, giảm 47.9% theo chuỗi, giảm 81.9% theo năm. Điều này tương phản rõ rệt với mức độ sử dụng, và cũng là điểm dữ liệu then chốt nhất của quý này: số giao dịch tăng 38.0%, trong khi tổng phí giảm 47.9%, nghĩa là khi dung lượng dữ liệu tăng, giá không gian khối giảm, chi phí trung bình mỗi giao dịch đã giảm mạnh.

Mục này trình bày một câu chuyện mở rộng quy mô: nhiều người dùng hơn, nhiều giao dịch hơn, được hoàn thành với tổng chi phí thấp hơn. Khi tốc độ tăng trưởng thông lượng nhanh hơn tốc độ tăng trưởng nhu cầu, hoạt động tăng lên và phí giảm xuống có thể đồng thời xảy ra.

5) ETH

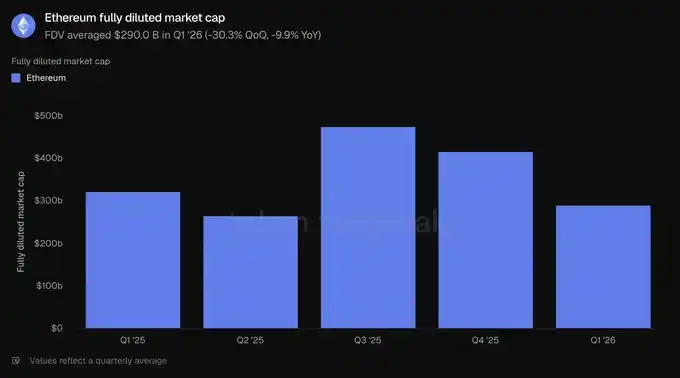

Vốn hóa pha loãng hoàn toàn đo lường định giá của ETH trong giả định pha loãng hoàn toàn, tính bằng cách lấy giá token nhân với tổng lượng cung theo mô hình kinh tế token hiện tại, bao gồm token đang lưu thông, bị khóa, chưa mở khóa và token sẽ phát hành trong tương lai.

Quý I năm 2026, vốn hóa pha loãng hoàn toàn trung bình là 2900 tỷ USD, giảm 30.3% theo chuỗi, giảm 9.9% theo năm. Mức giảm theo quý là lớn nhất trong các chỉ số định giá của báo cáo này, cũng thúc đẩy sự sụt giảm của các chỉ số tính bằng đô la Mỹ khác.

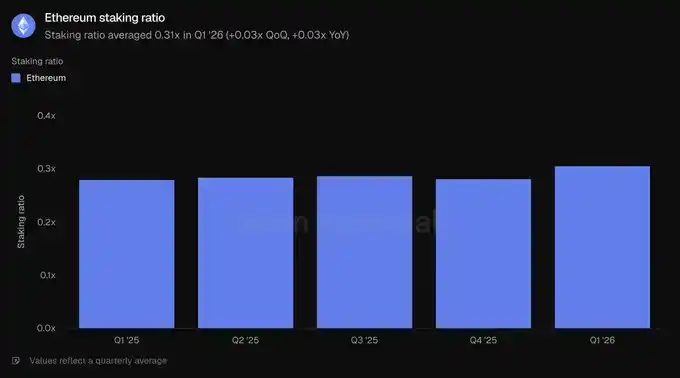

Tỷ lệ staking đo lường giá trị ETH được sử dụng để giúp bảo vệ an ninh mạng Proof of Stake, so với tổng vốn hóa của ETH. Chỉ số đọc 0.31x có nghĩa là khoảng 31% giá trị được đưa vào staking.

Quý I năm 2026, tỷ lệ staking trung bình là 0.31x, cao hơn mức 0.28x của quý trước và một năm trước. Ngay cả khi vốn hóa ETH giảm, tỷ lệ ETH được đưa vào an ninh mạng vẫn tăng lên, cho thấy mức độ tham gia staking vẫn ổn định trong thời kỳ giá điều chỉnh.

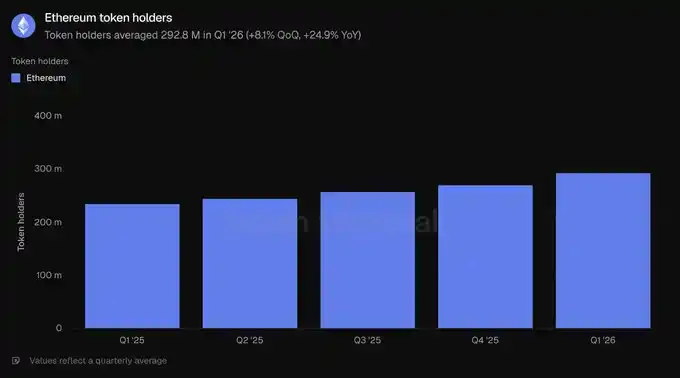

Số người nắm giữ token đo lường số lượng địa chỉ khác nhau nắm giữ token gốc của mạng. Trên Ethereum, nó thống kê các địa chỉ nắm giữ ETH.

Quý I năm 2026, số người nắm giữ token trung bình là 292.8 triệu, tăng 8.1% theo chuỗi, tăng 24.9% theo năm, tiếp tục xu hướng tăng ổn định trong năm quý qua. Ngay cả khi vốn hóa pha loãng hoàn toàn giảm, cơ sở người nắm giữ vẫn mở rộng, điều này cho thấy trong thời kỳ giá điều chỉnh, quyền sở hữu ETH tiếp tục trở nên rộng rãi hơn.

6) Bình luận của đội ngũ Etherealize

"Căng thẳng nổi bật nhất trong quý này nằm ở chỗ, mức độ sử dụng mạng chính Ethereum đạt kỷ lục cao nhất mọi thời đại, nhưng phí giao dịch lại giảm xuống. Ethereum đang cố ý hy sinh việc thu phí ngắn hạn để mở rộng mạng, đặt cược rằng không gian khối rẻ hơn có thể giải phóng nhiều nhu cầu hơn, và cuối cùng trong dài hạn sẽ mang lại nhiều doanh thu mạng hơn.

Báo cáo Quý I năm 2026 về Ethereum của Token Terminal cho thấy, đặt cược này đang có hiệu quả. Xét theo khẩu so sánh năm, người dùng hoạt động hàng tháng tăng 85.9%, số giao dịch tăng 81.5%, thông lượng tăng 81.7%. Đây chính là Nghịch lý Jevons đang phát huy tác dụng. Chúng tôi dự đoán, tổng nhu cầu mạng gia tăng sẽ đủ để bù đắp tác động của mức phí thấp hơn, tương tự như ngành công nghiệp bán dẫn ngày nay tạo ra doanh thu cao hơn hàng bậc lượng so với năm 1975, khi đó Gordon Moore, đồng sáng lập Intel, quan sát thấy số lượng transistor trên một vi mạch tăng gấp đôi khoảng hai năm một lần. Ngoài ra, lợi nhuận từ việc mở rộng vẫn còn ở phía trước: Bản nâng cấp Glamsterdam dự kiến nâng cao gas limit hơn 3 lần trong quý III, trong khi lộ trình Ethereum hướng tới đạt 10,000 TPS vào năm 2029, và một mạng 'lớp một nhanh' với tính cuối cùng trong vài giây.

Chúng tôi đồng ý với nhận định của CEO BlackRock Larry Fink vào tháng 12 năm ngoái. Ông viết, 'Token hóa ngày nay, đại khái tương đương với internet năm 1996 - khi đó Amazon chỉ bán được 16 triệu USD sách.' Sự đồng thuận thời đó cho rằng, Amazon chỉ là một hiệu sách trực tuyến thua lỗ được hỗ trợ bởi bong bóng internet. Tuy nhiên, Jeff Bezos nhìn thấy internet sẽ định hình lại ngành bán lẻ, vì vậy đã ưu tiên tối ưu hóa hiệu ứng mạng và kinh tế quy mô, thay vì lợi nhuận ngắn hạn. Ethereum đang đưa ra sự đánh đổi tương tự, để củng cố vị thế của mình với tư cách là tầng thanh toán tài chính toàn cầu.

Một bài học khác mà internet mang lại là, các mạng mở, không cần cấp phép thường đánh bại các mạng đóng. Năm 1995, Bill Gates xuất bản cuốn 'Con đường phía trước', dự đoán thương mại kỹ thuật số sẽ vận hành trên các mạng doanh nghiệp chuyên biệt mà ông gọi là 'xa lộ thông tin', thay vì internet mở. Microsoft khi đó đang xây dựng MSN. AOL, CompuServe và Prodigy vận hành những khu vườn tường với hàng triệu người dùng trả phí. Minitel của Pháp cho đến cuối năm 1996, số người dùng vẫn nhiều hơn toàn bộ World Wide Web. Cuối cùng tất cả đều thua. Không có công ty nghiêm túc nào muốn xây dựng trên một mạng do đối thủ kiểm soát; có lẽ quan trọng hơn, không công ty nào có thể theo kịp tốc độ đổi mới không cần cấp phép một cách vô hạn. Chúng ta đã chứng kiến điều này nhiều lần: Linux vượt qua Unix chuyên biệt, mạng mở thay thế khu vườn tường doanh nghiệp, Wikipedia thay thế Britannica. Mỗi lần, giải pháp chuyên biệt ban đầu đều có lợi thế dẫn đầu - sản phẩm tập trung hơn, tiếp thị mạnh hơn, đội ngũ mở rộng kinh doanh tốt hơn - nhưng mỗi lần, khi hệ thống mở vượt qua ngưỡng tích lũy đóng góp, công cụ trưởng thành và tính trung lập đáng tin cậy, lợi thế này đều bị xói mòn.

Ngày nay, chúng ta đang thấy cùng chủ đề này trong hạ tầng tài chính, và dữ liệu của báo cáo này chứng minh, Ethereum đã vượt qua ngưỡng này, và chiếm thị phần dẫn đầu trong tất cả các chỉ số then chốt. Các thể chế xây dựng tài chính token hóa lựa chọn Ethereum, không phải do ý thức hệ, mà vì tính thanh khoản, khả năng kết hợp và tiền lệ thể chế đã có sẵn ở đó. Như báo cáo nhấn mạnh, trong năm chuỗi hàng đầu, Ethereum chiếm 79.2% khoản vay DeFi hoạt động, 61.8% stablecoin, 73.0% quỹ token hóa và 84.0% hàng hóa token hóa. Mỗi loại tài sản token hóa mới sẽ làm sâu sắc thêm tính thanh khoản, từ đó thu hút loại tài sản tiếp theo vào; và tầng nền trung lập là cân bằng duy nhất có thể duy trì, bởi vì các bên tham gia lớn sẽ không bao giờ đồng ý thanh toán trên hạ tầng của đối thủ. Ngoài ra, các thể chế đang nhận ra, quyền riêng tư, cấp phép, KYC và hạn chế chuyển tiền đều có thể thực hiện trên Ethereum thông qua môi trường bảo vệ quyền riêng tư và tiêu chuẩn token có cấp phép, đồng thời không từ bỏ khả năng tiếp cận tính thanh khoản công khai; ngược lại, việc ghép nối tính thanh khoản công khai và hệ sinh thái ứng dụng mở lên các chuỗi đóng là không thể.

Nếu có gì thay đổi, đó là động lực thể chế đã tăng tốc hơn nữa sau khi kết thúc quý. Chỉ riêng tháng 5, BlackRock lại đăng ký thêm hai quỹ token hóa; JPMorgan ra mắt quỹ thị trường tiền tệ token hóa thứ hai JLTXX của họ trên Ethereum; Fidelity International ra mắt FILQ, một quỹ thanh khoản đô la Mỹ được Moody's xếp hạng AAA, và phát hành dưới dạng ERC-20. Trong lĩnh vực stablecoin, Japan Blockchain Foundation sẽ ra mắt stablecoin yên Nhật EJPY trên Ethereum; một liên minh gồm mười hai ngân hàng châu Âu, bao gồm BNP Paribas, ING, UniCredit và BBVA, cũng đang chuẩn bị ra mắt một stablecoin euro được quản lý.

Internet năm 1990 trông có vẻ không thể, đến năm 2005 đã trở nên không thể tránh khỏi. Nếu nhận định của Fink về giai đoạn của token hóa là đúng, thì vài năm tới có thể trở thành một trong những thời kỳ thú vị nhất trong lịch sử Ethereum. Như chúng tôi đã lập luận trong báo cáo 'Productive Money', phí mạng cung cấp cho ETH một đáy giá trị nội tại, trong khi kịch bản tăng giá là ETH hấp thụ khoản phí bảo hiểm tiền tệ hơn 30 nghìn tỷ USD mà vàng và Bitcoin nắm giữ, vì ETH có thuộc tính tiền tệ ưu việt hơn. ETH không cần dựa vào phí cao để chiến thắng."

7) Định nghĩa

Chỉ số:

Tổng giá trị bị khóa trong hệ sinh thái: Giá trị bằng đô la của tài sản gửi vào trong các ứng dụng khác nhau của hệ sinh thái một chuỗi, báo cáo theo giá trị trung bình kỳ.

Khoản vay hoạt động trong hệ sinh thái: Giá trị bằng đô la của các khoản vay chưa thanh toán trong các ứng dụng cho vay trong hệ sinh thái, báo cáo theo giá trị trung bình kỳ.

Khối lượng giao dịch trong hệ sinh thái: Giá trị bằng đô la của các giao dịch được thực hiện bởi các sàn giao dịch phi tập trung trong hệ sinh thái, báo cáo theo tổng lượng kỳ.

Phí trong hệ sinh thái: Tổng phí người dùng trả cho các ứng dụng trong hệ sinh thái, báo cáo theo tổng lượng kỳ.

Vốn hóa tài sản lưu thông: Giá trị lưu thông bằng đô la của một hạng mục tài sản token hóa, tính bằng lượng cung lưu thông nhân với giá đóng cửa hàng ngày, báo cáo theo giá trị trung bình kỳ.

Người dùng hoạt động hàng tháng: Số lượng địa chỉ khác nhau thực hiện giao dịch tạo doanh thu với Ethereum, báo cáo theo giá trị trung bình của chỉ số hàng tháng trong kỳ.

Số giao dịch: Số lượng giao dịch được xác nhận thanh toán trên mạng lớp một Ethereum, báo cáo theo tổng lượng kỳ.

Số giao dịch mỗi giây: Tốc độ trung bình xác nhận giao dịch của mạng lớp một Ethereum trong kỳ.

Phí: Tổng phí giao dịch được trả trên mạng lớp một Ethereum, báo cáo theo tổng lượng kỳ.

Vốn hóa pha loãng hoàn toàn: Giá ETH nhân với tổng lượng cung theo mô hình kinh tế token hiện tại, báo cáo theo giá trị trung bình kỳ.

Tỷ lệ staking: Giá trị ETH được staking để bảo đảm an ninh mạng, so với tổng vốn hóa của ETH, báo cáo theo giá trị trung bình kỳ.

Số người nắm giữ token: Số lượng địa chỉ khác nhau nắm giữ ETH, báo cáo theo giá trị trung bình kỳ.

8) Về báo cáo này

Báo cáo này được phát hành theo quý, được sản xuất dựa trên hạ tầng dữ liệu trên chuỗi end-to-end của Token Terminal. Tất cả chỉ số đều lấy trực tiếp từ dữ liệu blockchain. Các biểu đồ và tập dữ liệu được trích dẫn trong báo cáo có thể xem trong bảng điều khiển báo cáo Quý I năm 2026 về Ethereum tương ứng trên Token Terminal.