Tiêu đề gốc:Prediction Markets: They Grow Up So Fast, Tác giả: Alex Immerman(@aleximm)

Biên dịch | Odaily Planet Daily(@OdailyChina); Người dịch | Asher(@Asher_ 0210)

Lời biên tập: Cuối tháng 3 năm nay, thị trường dự đoán, một lĩnh vực từng bị coi là ngoài lề, đã đón một thời khắc then chốt. Tổ chức nghiên cứu Kalshi Research thuộc Kalshi đã tổ chức hội nghị nghiên cứu đầu tiên tại New York, quy tụ giới học thuật, lãnh đạo cao cấp Phố Wall, cựu chính khách và các nhà giao dịch hàng đầu. Thành phần tham dự đã gửi đi một tín hiệu rõ ràng — thị trường dự đoán đang từ chỗ nhỏ lẻ tiến vào dòng chính.

Hội nghị được mởi đầu bằng cuộc đối thoại giữa hai nhà đồng sáng lập Kalshi Tarek Mansour và Luana Lopes Lara, do phóng viên Bloomberg Katherine Doherty chủ trì, bài viết này trích lọc và tổng hợp các quan điểm quan trọng từ hội nghị lần này.

Thị trường dự đoán không chỉ có bầu cử và thể thao

Từ lâu, thị trường dự đoán luôn bị định nghĩa bởi những "khoảnh khắc nổi bật" — bầu cử Mỹ, Super Bowl, March Madness. Những sự kiện này chiếm ưu thế trong chu kỳ tin tức, và đương nhiên cũng chiếm phần lớn khối lượng giao dịch, khiến bên ngoài lầm tưởng giá trị của thị trường dự đoán chỉ dừng lại ở đó.

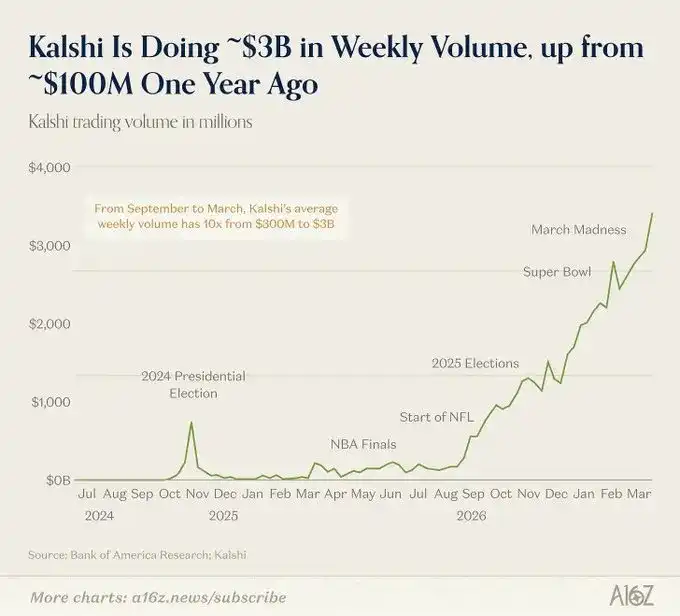

Nhưng ấn tượng này đang bị phá vỡ. Ngay tại thời điểm hội nghị diễn ra, khối lượng giao dịch hàng tuần của các dự đoán thể thao vừa chạm mốc gần 3 tỷ USD, chiếm khoảng 80% tổng khối lượng giao dịch của Kalshi. Thoạt nhìn có vẻ độc tôn, nhưng ẩn sau đó là một xu hướng then chốt hơn, đó là tỷ trọng của thể thao thực tế đang ở mức thấp nhất lịch sử.

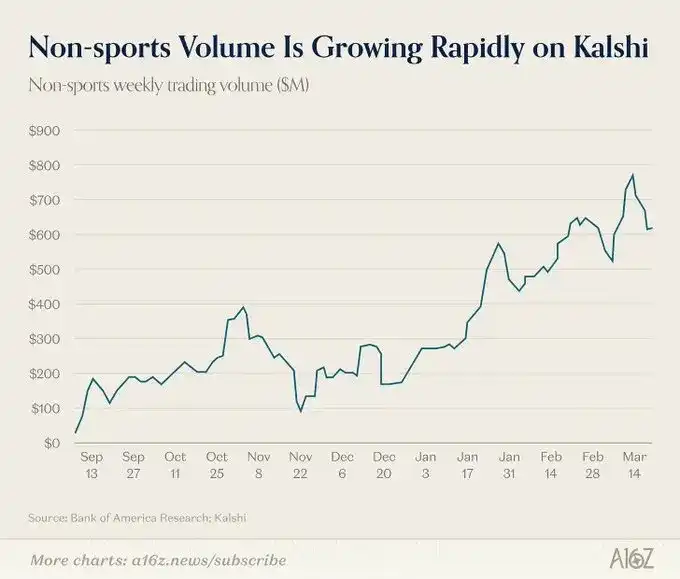

Nói cách khác, tất cả các danh mục khác đang tăng trưởng nhanh hơn. Các lĩnh vực như giải trí, crypto, chính trị, văn hóa đang mang lại sự tăng trưởng người dùng mạnh mẽ hơn và tỷ lệ giữ chân ổn định hơn. Thể thao giống như một sản phẩm mở đường — trực quan, mạnh về cảm xúc, nhịp độ rõ ràng, phù hợp để thu hút sự tham gia của đại chúng. Đồng thời, thị trường dài huyết (long-tail) chiếm hơn 20% tổng khối lượng giao dịch đang tăng trưởng nhanh chóng, những thị trường này trong tương lai sẽ đóng vai trò quan trọng trong việc phòng ngừa rủi ro (hedge) và định giá thông tin của các tổ chức.

Và điểm này cũng được xác nhận từ phía tổ chức. Cyril Goddeeris, Đồng chủ tịch toàn cầu mảng cổ phiếu của Goldman Sachs, cho biết các dự đoán liên quan đến sự kiện vĩ mô và CPI là danh mục được Phố Wall quan tâm nhất hiện nay; Sally Shin, Trưởng bộ phận nền tảng tăng trưởng của CNBC, đề cập rằng bà đã sử dụng các thị trường dự đoán liên quan đến Chủ tịch Fed và dữ liệu việc làm phi nông nghiệp như một công cụ tạo narrative (câu chuyện/kể chuyện); Troy Dixon, Đồng chủ tịch thị trường toàn cầu tại Tradeweb, thì vẽ ra một viễn cảnh tương lai, nơi các ngân hàng đầu tư lớn sẽ thiết lập các bộ phận giao dịch thị trường dự đoán chuyên biệt, với các hợp đồng loại tài chính làm sản phẩm cốt lõi.

Thị trường dự đoán, đang chuyển từ “giao dịch mang tính giải trí”, sang thành “công cụ thông tin và rủi ro”.

Tại sao Kalshi thu hút sự chú ý của Phố Wall

Lý do chính khiến thị trường tài chính truyền thống vận hành hiệu quả phần lớn là do các loại tài sản khác nhau đều có chuẩn mực được công nhận, S&P 500 đại diện cho biểu hiện trung bình của 500 cổ phiếu, dầu thô có giá chuẩn ICE. Nhưng đối với các sự kiện chính trị và kinh tế (ví dụ: ai sẽ thắng cử, một mức thuế quan nào đó có được thông qua hay không, kết quả phán quyết vụ án Tòa án Tối cao), trước đây hầu như không tồn tại một “chuẩn mực” nào được công nhận rộng rãi và cập nhật động.

Thị trường dự đoán đã thay đổi điều này. Ngày nay, hầu như tương lai của bất kỳ sự kiện nào cũng có thể có một chuẩn mực giá cả theo thời gian thực, có tính thanh khoản. Khi thị trường có thể đưa ra định giá đáng tin cậy cho “xác suất thông qua mức thuế quan 30% nào đó”, các tổ chức có thể giao dịch xung quanh mức giá này, hoặc phòng ngừa rủi ro cho các rủi ro khác trong danh mục đầu tư của họ. Điều này biến bản thân sự kiện thành đối tượng có thể giao dịch trực tiếp.

Như Troy Dixon của Tradeweb đã nói: “Nếu quay lại thời điểm Trump lần đầu trúng cử, khi đó nhiều người phòng ngừa rủi ro trên thị trường chứng khoán, ví dụ bán khống S&P, vì mọi người cho rằng ông ta trúng cử sẽ khiến thị trường giảm. Nhưng đây là một giao dịch sai lầm. Vấn đề nằm ở chỗ, những sự kiện này nên được định giá như thế nào? Chuẩn mực ở đâu?”

Tarek cũng đề cập, một động lực để anh thành lập Kalshi bắt nguồn từ công việc tư vấn giao dịch xoay quanh bầu cử 2024 và Brexit trước đây tại Goldman Sachs. Trong tình trạng không có thị trường dự đoán, khi các tổ chức phòng ngừa rủi ro sự kiện chính trị hoặc vĩ mô thông qua các tài sản liên quan, thực tế họ cần đồng thời gánh chịu hai tầng đánh giá — vừa phải đánh giá kết quả của bản thân sự kiện, vừa phải đánh giá mối quan hệ giữa sự kiện đó với tài sản đang giao dịch, mà tầng sau tồn tại rủi ro hỏng hóc riêng biệt.

Khi bản thân sự kiện có chuẩn mực giá trực tiếp, hai tầng rủi ro vốn phân tán cũng được hợp nhất thành một lần đánh giá. Như Tarek đã nói, thị trường đã bắt đầu định giá cho các loại sự kiện khác nhau.

Ba giai đoạn hướng tới việc được tổ chức sử dụng

Bây giờ đã còn quá sớm để khẳng định các tổ chức Phố Wall đã tham gia giao dịch Kalshi trên quy mô lớn. Hiện tại, cách sử dụng của hầu hết các tổ chức vẫn chủ yếu là tham khảo dữ liệu, chứ không phải giao dịch thực tế.

Tuy nhiên, Luana chỉ ra, con đường được tổ chức sử dụng đã khá rõ ràng, có thể chia thành ba giai đoạn:

- Giai đoạn một là kết nối dữ liệu: Đưa giá cả thị trường dự đoán vào quy trình làm việc hàng ngày của tổ chức, ví dụ để các nhà quản lý đầu tư của Goldman Sachs xem tỷ lệ cược của Kalshi giống như xem chỉ số VIX. Giai đoạn này đã phần nào được thực hiện. Giáo sư Đại học Johns Hopkins, cựu quan chức Fed Jonathan Wright cho biết, trong các quyết định của Fed, tỷ lệ thất nghiệp và GDP, Kalshi gần như là nguồn tham khảo duy nhất;

- Giai đoạn hai là tích hợp hệ thống: Bao gồm phê duyệt tuân thủ, xác nhận pháp lý, kết nối kỹ thuật và đào tạo nội bộ, tức là đưa thị trường dự đoán vào hệ thống công cụ tài chính có thể sử dụng;

- Giai đoạn ba là giao dịch thực tế: Các tổ chức bắt đầu thực hiện phòng ngừa rủi ro trên nền tảng, khối lượng giao dịch và tính thanh khoản dần tích lũy, hình thành phản hồi tích cực. Nhiều người phòng ngừa rủi ro (hedger) thu hút nhiều người đầu cơ (speculator) hơn, chênh lệch giá (spread) chặt hơn thu hút nhiều người phòng ngừa rủi ro hơn, giá chuẩn không ngừng được củng cố.

Hiện tại, hầu hết các tổ chức vẫn đang ở giai đoạn một, một phần bước vào giai đoạn hai, chỉ một số ít bước vào giai đoạn ba.

Một nguyên nhân quan trọng cản trở các tổ chức bước vào giai đoạn ba là hiện tại giao dịch thị trường dự đoán yêu cầu ký quỹ toàn bộ (full margin), một vị thế 100 USD cần phải ký quỹ tương ứng 100 USD. Điều này đối với nhà đầu tư cá nhân (retail) còn có thể chấp nhận được, nhưng đối với các quỹ phòng ngừa rủi ro hoặc ngân hàng phụ thuộc vào đòn bẩy và hiệu quả vốn, đây là một hạn chế rõ ràng. Như Tarek đã nói, nếu bạn muốn phòng ngừa rủi ro 100 USD, bạn phải bỏ ra 100 USD, chi phí này đối với tổ chức là quá cao, các tổ chức như Citadel hay Millennium sẽ không sử dụng cách này. Kalshi hiện đã được Cơ quan Quốc gia về Tương lai (NFA) Hoa Kỳ cấp phép và đang hợp tác với Ủy ban Giao dịch Hàng hóa Tương lai (CFTC) để đưa vào cơ chế giao dịch ký quỹ (margin trading).

Tiếp theo điều gì sẽ xảy ra?

Michael McDonough, người đứng đầu bộ phận Đổi mới Thị trường của Bloomberg, đưa ra một đánh giá trực tiếp nhất, dấu hiệu của thành công, là những thứ này trở nên nhàm chán. Ông so sánh thị trường dự đoán với thị trường quyền chọn (options) vào những năm 70 của thế kỷ trước, khi đó cũng tồn tại những tranh cãi về thao túng và tính không chắc chắn của quy định, nhưng cuối cùng những vấn đề này đã được giải quyết, biến đổi thành một cơ sở hạ tầng gần như không cần suy nghĩ thêm.

Toby Moskowitz, đối tác tại AQR, cho biết ông sẵn sàng đặt cược vào sự phát triển của thị trường dự đoán. Trong vòng năm năm, thậm chí ngắn hơn, nó sẽ trở thành một công cụ khả thi ở cấp độ tổ chức.

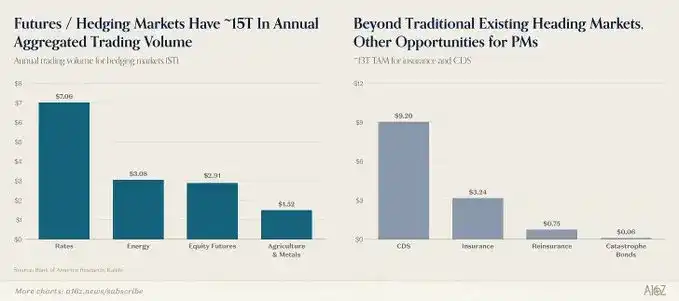

Garrett Herren của Vote Hub mô tả hình thái cuối cùng, vấn đề không còn là có sử dụng thị trường dự đoán hay không, mà là sử dụng nó như thế nào. Một khi cuộc thảo luận chuyển hướng sang cấp độ này, nghĩa là nó đã trở nên không thể thiếu. Trên thực tế, mặc dù quy mô thị trường dự đoán hiện vẫn còn nhỏ, nhưng bản thân thị trường phòng ngừa rủi ro lại cực kỳ lớn.

Việc thị trường dự đoán trở nên bình thường hóa, đang diễn ra.

Trong thảo luận về chủ đề chính trị, cựu nghị sĩ quốc hội Mondaire Jones đề cập, giới lãnh đạo cấp cao của cả hai đảng, bao gồm Trump, lãnh đạo thiểu số Hạ viện Jeffries, lãnh đạo thiểu số Thượng viện Schumer, đều đã bắt đầu công khai dẫn tỷ lệ cược của Kalshi. Scott Tranter của DDHQ cũng xác nhận, dữ liệu thị trường dự đoán ngày nay đã trở thành đầu vào quan trọng trong quyết định của đảng. Đồng thời, Vote Hub thông báo đã tích hợp trực tiếp dữ liệu Kalshi vào mô hình dự đoán bầu cử giữa kỳ của mình.

Và những điều này, hai năm trước hầu như không tồn tại. Khi đó, những nhà giao dịch thành công nhất trên Kalshi vẫn bị coi là những người nghiệp dư (amateur). Nhưng nay, tình hình đã thay đổi, thậm chí khó có thể dùng từ đó để định nghĩa họ.

Trong phiên thảo luận bàn tròn, bốn nhà giao dịch đã kể lại con đường của mình, có người đã dành mười một năm nghiên cứu bảng xếp hạng Billboard, cũng có người từ năm 2006 liên tục tham gia thị trường dự đoán — khi đó nó chỉ là một lĩnh vực sở thích mang tính chất hơi cực đoan, không có tiền. Họ không xuất thân từ ngành tài chính, mà đến từ các nền tảng khác nhau như âm nhạc, chính trị và poker. Nhưng họ đều nhất trí cho rằng, nền tảng này thực sự tưởng thưởng cho nhận thức sâu sắc về lĩnh vực, chứ không phải lý lịch.

Tóm lại

Thị trường dự đoán đã đi một chặng đường dài. Nó từng bị coi là thí nghiệm học thuật, sau trở thành điểm nóng ngắn ngủi trong chu kỳ bầu cử, và cũng từng bị xem là phần mở rộng của cá cược thể thao.

Và thông điệp mà hội nghị này truyền tải đã rất rõ ràng, thị trường dự đoán đang dần tiến hóa thành một cơ sở hạ tầng định giá sự không chắc chắn, phục vụ cho những người tham gia rộng rãi từ nhà đầu tư cá nhân đến các tổ chức lớn và các ứng dụng đa dạng.