Văn | Câu chuyện tài chính, Tác giả | Linda, Biên tập | Chen Jiying

Giám đốc điều hành OpenAI, Sam Altman, đã bị đốt nhà.

Vào sáng thứ Sáu, một thanh niên 20 tuổi đã ném một quả bom cháy vào nhà cũ của Altman ở San Francisco, may mắn là không có ai bị thương.

Một giờ sau, người thanh niên bồng bột này xuất hiện bên ngoài tòa nhà văn phòng OpenAI, tuyên bố sẽ đốt cháy toàn bộ tòa nhà. Trang mạng xã hội của nghi phạm đã trích dẫn một đoạn trong tiểu thuyết "Dune" nơi loài người phát động thánh chiến để tiêu diệt AI.

Altman, vẫn còn bàng hoàng, sau đó đã hiếm hoi đăng tải một bức ảnh gia đình và viết một bài dài. Anh nói rằng AGI (Trí tuệ nhân tạo phổ quát) đã trở thành Chiếc nhẫn Chúa, mối nguy hiểm thực sự không phải là công nghệ, mà là suy nghĩ "trở thành người kiểm soát AGI" đó, nó có thể khiến người ta làm những việc cực kỳ điên rồ. Anh cũng lần đầu tiên công khai xin lỗi về cuộc khủng hoảng hội đồng quản trị năm 2023, thừa nhận tính cách "sợ xung đột" của mình đã tạo ra một mớ hỗn độn khổng lồ cho công ty.

Công ty này vừa hoàn thành vòng gọi vốn tư nhân lớn nhất trong lịch sử nhân loại: 1220 tỷ USD, định giá sau gọi vốn là 8520 tỷ USD. Một bên là có người muốn đốt nó, một bên là có người đổ hàng nghìn tỷ USD vào đó. Nỗi sợ hãi và lòng tham, chưa bao giờ xuất hiện một cách trần trụi như vậy trên cùng một công ty.

Các tổ chức bỏ tiền ra, đằng sau đều có tính toán riêng. Amazon cam kết góp 50 tỷ USD, nhưng không phải một lần, 15 tỷ được giải ngân ngay lập tức, 35 tỷ còn lại đi kèm điều kiện, yêu cầu OpenAI phải hoàn thành IPO hoặc đạt được Trí tuệ nhân tạo phổ quát (AGI) trước cuối năm 2028. Nvidia và Softbank mỗi bên đầu tư 30 tỷ USD, giải ngân theo đợt vào tháng 7 và tháng 10 năm 2026. Microsoft tiếp tục đầu tư theo nhưng không tiết lộ số tiền cụ thể. Hơn 20 tổ chức hàng đầu như a16z, Sequoia, BlackRock, Blackstone, Thrive Capital đều đã tham gia.

Amazon và Nvidia không đặt cược một bên, họ cũng là nhà đầu tư vào Anthropic, đối thủ cạnh tranh lớn nhất của OpenAI.

Amazon đã đổ hàng chục tỷ USD vào Anthropic, gắn chặt mô hình Claude trên AWS; sau đó quay sang viết séc 50 tỷ USD cho OpenAI. Logic đặt cược hai bên này rất rõ ràng, không phải cá cược bên nào thắng, mà là đảm bảo dù ai thắng thì bản thân vẫn ngồi trên bàn chơi.

Nvidia không thiếu tiền, đầu tư 30 tỷ USD cho OpenAI, cuối cùng sẽ chảy về túi của chính mình dưới hình thức đơn đặt hàng mua GPU, giống như một hợp đồng bán chip trả trước hơn là một khoản đầu tư.

OpenAI còn làm một việc chưa từng có: lần đầu tiên mở cửa cho các nhà đầu tư cá nhân đăng ký mua thông qua kênh ngân hàng, thu được hơn 3 tỷ USD từ các nhà đầu tư nhỏ lẻ. ARK Invest cũng thông báo đã mua 240 triệu USD cổ phần của OpenAI thông qua nhiều quỹ ETF của mình. Một công ty chưa niêm yết, đã bắt đầu chuẩn bị toàn diện cho IPO.

Nhưng sau khi 1220 tỷ USD được đổ vào, số tiền đó cuối cùng sẽ rơi vào túi của ai? Ngay khi tin tức gọi vốn được công bố, một bảng cơ cấu cổ phần đã bị rò rỉ.

Một bảng cơ cấu cổ phần bị rò rỉ

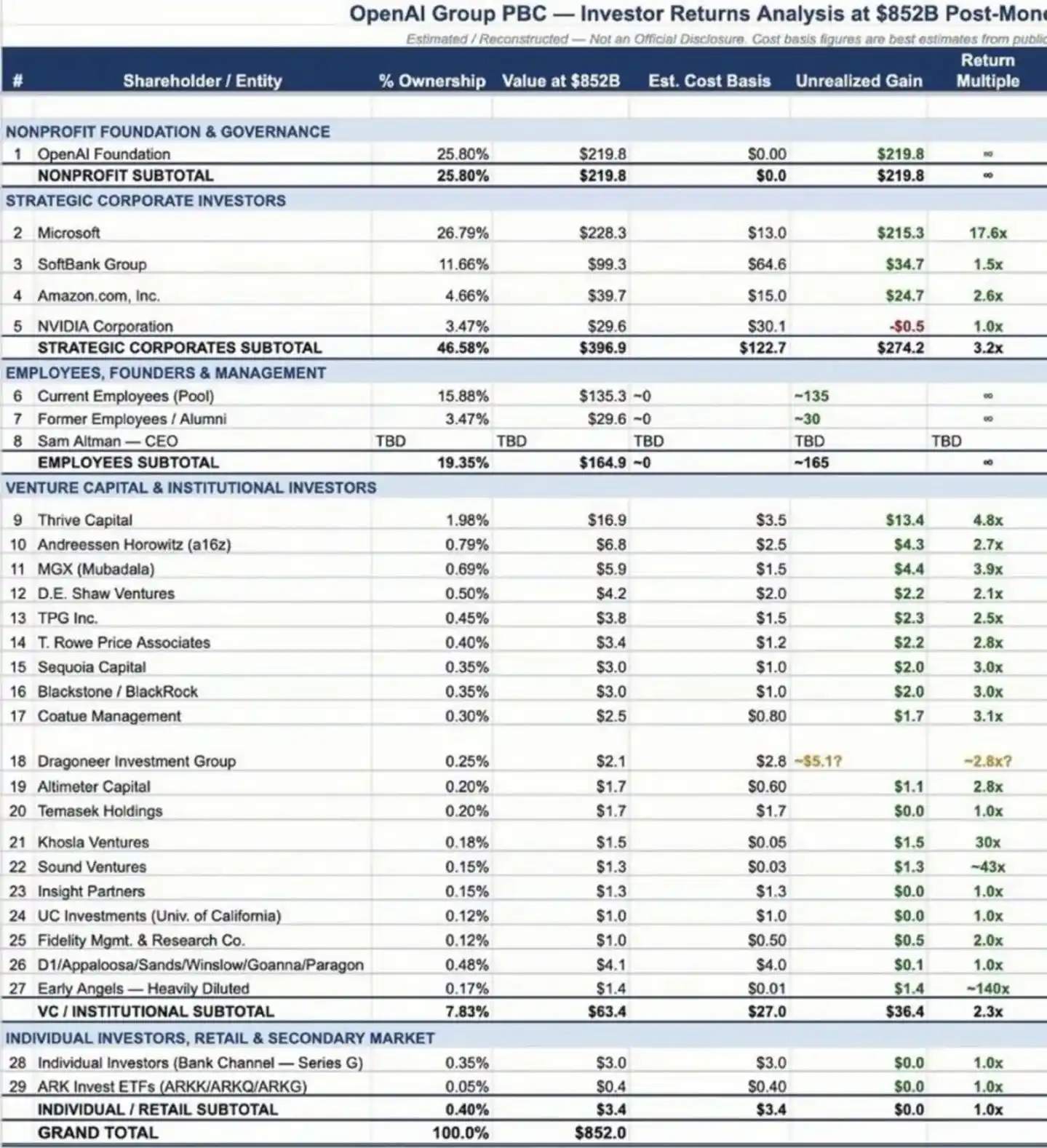

Bảng cơ cấu sở hữu cổ phần được cho là từ nội bộ OpenAI này lần đầu tiên trải ra ánh sáng việc phân bổ quyền sở hữu của công ty.

Năm cổ đông lớn nhất lần lượt là: Microsoft 26.79%, Quỹ OpenAI 25.8%, SoftBank 11.66%, Amazon 4.66%, Nvidia 3.47%. Các nhân viên hiện tại và cựu nhân viên nắm giữ tổng cộng khoảng 20% cổ phần.

Microsoft là người chiến thắng lớn nhất trên bảng này. Từ 1 tỷ USD đầu tiên vào năm 2019, đến 100 tỷ vào tháng 1/2023, rồi thêm 20 tỷ vào năm 2024, Microsoft đã đầu tư tổng cộng khoảng 130 tỷ USD vào OpenAI. Tính theo định giá hiện tại 8520 tỷ USD và tỷ lệ sở hữu 26.79%, 130 tỷ USD này có giá trị trên sổ sách là 2283 tỷ USD, hệ số hoàn vốn hơn 17 lần. Đây có thể là một trong những vụ cá cược có tỷ suất lợi nhuận cao nhất trong lịch sử đầu tư công nghệ. Lợi thế của Microsoft là vào sớm, khi đầu tư khoản đầu tiên vào năm 2019, ChatGPT chưa tồn tại, từ "mô hình ngôn ngữ lớn" hầu như không ai nghe thấy ngoài giới học thuật.

Nhìn vào các người chơi khác. Khoản đầu tư 64 tỷ USD của SoftBank (số liệu gốc 640 tỷ có vẻ nhầm lẫn, sửa thành 64 tỷ dựa trên context tỷ lệ sở hữu và định giá), hiện có giá trị sổ sách khoảng 993 tỷ USD, lợi nhuận trên giấy tờ khoảng 1.5 lần. Con số này nhìn không hấp dẫn, lý do rất đơn giản: SoftBank tham gia khi định giá đã rất cao. Theo logic tương tự, Amazon và Nvidia tham gia vòng này với giá còn đắt hơn, họ cá cược không phải vào lợi nhuận ngắn hạn, mà là vào vị trí chiến lược ở cơ sở hạ tầng AI.

Nhưng con số gây chú ý nhất trên bảng này, không phải 2283 tỷ của Microsoft, mà là một con số khác - số không. Giám đốc điều hành OpenAI, Sam Altman, nắm giữ 0% cổ phần. Điều này dẫn đến một tuyến truyện kịch tính nhất trong toàn bộ câu chuyện về OpenAI.

CEO nắm giữ 0% cổ phần

Một công ty định giá 8520 tỷ USD, CEO không có một chút cổ phần nào. Mức lương hàng năm của ông là 76,001 USD, theo Altman tiết lộ, đó là "mức lương tối thiểu để có thể nhận được bảo hiểm y tế".

Altman giải thích về việc này mỗi lần đều rất thẳng thắn. Vào tháng 12 năm ngoái tại hội nghị DealBook của New York Times, ông nói đây là "công việc mơ ước từ nhỏ" của ông, "được ngồi trong một căn phòng với những nhà nghiên cứu thông minh nhất thế giới, tham gia vào cuộc phiêu lưu điên rồ này, đối với tôi điều đó còn đáng giá hơn bất kỳ khoản tiền bổ sung nào". Nhưng ngay sau đó ông nói một câu đáng suy ngẫm hơn: "Nếu có thể quay lại quá khứ, tôi sẽ lấy một chút cổ phần, dù chỉ một chút thôi, để không phải mãi mãi trả lời câu hỏi này."

Không nắm cổ phần, ban đầu là một lựa chọn chủ động. Năm 2015 khi OpenAI thành lập, nó là một tổ chức phi lợi nhuận, người quản lý nắm giữ cổ phần sẽ ảnh hưởng đến tư cách miễn thuế. Bản thân Altman cũng từng nói, ông cần chứng minh với bên ngoài rằng ông có thể tách biệt lợi ích cá nhân với sứ mệnh của công ty. Nhưng khi định giá công ty tăng từ 0 lên 8520 tỷ, cái giá phải trả cho "lựa chọn chủ động" này ngày càng trở nên cao.

Việc nắm giữ 0 cổ phần tiềm ẩn rủi ro quản trị. Năm 2023, Hội đồng quản trị OpenAI đột ngột cách chức Altman. Trong một công ty bình thường, CEO thường là một trong những cổ đông lớn nhất, hội đồng quản trị khó có thể đuổi việc CEO nếu không có sự đồng ý của họ. Nhưng Altman trong hội đồng quản trị không có quyền biểu quyết bằng cổ phần, chức vụ CEO của ông hoàn toàn phụ thuộc vào sự tin tưởng của các giám đốc. Sau này, dưới áp lực của Microsoft và nhân viên, Altman dù đã phục chức, nhưng sự việc này cũng nhắc nhở rằng, một CEO không có cổ phần, trong cấu trúc quản trị là cực kỳ mong manh.

Altman sau này phản ánh lại sự kiện này nói rằng ông "đã học được nhiều bài học về giao tiếp trong thời điểm khủng hoảng", nhưng cũng lần đầu tiên cảm nhận được niềm tự hào "đội ngũ vẫn có thể vận hành mà không có tôi".

Bên ngoài luôn suy đoán Altman sớm muộn cũng sẽ nhận được cổ phần. Tháng 9/2024, Bloomberg đưa tin, Hội đồng quản trị OpenAI đang thảo luận việc trao cho Altman 7% cổ phần. Sau đó, Altman trong cuộc họp toàn thể đã phủ nhận, nói rằng "không có bất kỳ kế hoạch nào để nhận được cổ phần khổng lồ", con số trên phương tiện truyền thông là "quá xa vời".

Nhưng cả ông và CFO Friederike (Fridman?) đều thừa nhận một sự thật: các nhà đầu tư rất lo ngại về việc ông không nắm giữ cổ phần, bởi vì nhà đầu tư muốn CEO gắn kết lợi ích với mình. Chủ tịch Hội đồng quản trị Bret Taylor cùng kỳ xác nhận với truyền thông: Hội đồng quản trị thực sự đã thảo luận về vấn đề này, nhưng chưa thảo luận con số cụ thể.

Đến tháng 10/2025, sau khi công ty hoàn thành chuyển đổi, Altman trên mạng xã hội một lần nữa nói về chủ đề này, giọng điệu thẳng thắn hơn trước: "Tôi ước gì mình đã nhận cổ phần từ rất sớm, như vậy sẽ bớt rất nhiều thuyết âm mưu." Ông còn nói quyết định không nhận cổ phần ban đầu là "ngu ngốc, cố gắng thể hiện 'tôi đã có đủ tiền rồi'". Từ "từ bỏ chủ động" đến "hành động rất ngu ngốc", sự thay đổi trong cách diễn đạt này tự nó đã nói lên nhiều điều. Và sự "chuyển đổi" mà Altman nhắc đến, chính là biến động lớn nhất mà OpenAI trải qua trong năm qua.

Từ phi lợi nhuận đến định giá gần nghìn tỷ

Ngày 28 tháng 10 năm 2025, OpenAI đã hoàn thành quá trình chuyển đổi từ tổ chức phi lợi nhuận sang công ty vì lợi nhuận. Cuộc tái cấu trúc kéo dài gần một năm này nhằm giải quyết một mâu thuẫn cơ bản: một công ty cần đốt hàng nghìn tỷ USD không thể tiếp tục dùng cấu trúc phi lợi nhuận để gọi vốn.

Cấu trúc mới như sau: tổ chức phi lợi nhuận cũ trở thành "Quỹ OpenAI", nắm giữ 26% cổ phần của công ty con vì lợi nhuận "OpenAI Group PBC", định giá khoảng 1300 tỷ USD. Microsoft nhận được 27% cổ phần, trị giá 1350 tỷ. Hội đồng quản trị của Quỹ có "quyền biểu quyết đặc biệt", có thể bổ nhiệm và thay thế toàn bộ giám đốc của PBC. Tổng chưởng lý California Rob Bonta đã lên tiếng về phương án này, nói rằng nó "đảm bảo tài sản từ thiện được sử dụng cho mục đích ban đầu, an toàn sẽ được ưu tiên, và OpenAI sẽ tiếp tục ở lại California". Ý nghĩa ngầm của câu nói này là: Nếu không có những cam kết này, tổng chưởng lý có thể sẽ kiện phương án này ra tòa.

Nhưng bên ngoài không phải không có nghi ngờ. Người phụ trách tổ chức giám sát phi lợi nhuận Midas Project, Johnston, chỉ trích gay gắt: Thành viên hội đồng quản trị của Quỹ và PBC gần như hoàn toàn trùng lặp, quyền giám sát của tổ chức phi lợi nhuận về thực chất đã bị thu hẹp thành "quyền sa thải chính mình". Sự nghi ngờ này chạm đến mâu thuẫn cốt lõi của toàn bộ quá trình chuyển đổi, khi sứ mệnh và lợi nhuận xung đột, một cấu trúc hai tầng do cùng một nhóm người quản lý, liệu có thực sự từ bỏ tư lợi để chọn lợi ích công cộng không?

Chuyển đổi đã hoàn thành, bước tiếp theo là IPO. Và lộ trình IPO, đang trở thành một điểm bất đồng ngày càng công khai trong nội bộ OpenAI.

Theo The Information đưa tin, Altman hy vọng sẽ IPO sớm nhất vào quý IV năm nay, nhưng CFO Friederike (Fridman?) đã bày tỏ lo ngại riêng, bà cho rằng năm 2026 chưa đủ điều kiện để niêm yết, quy trình và chuẩn bị tổ chức chưa hoàn thành, các cam kết chi tiêu khổng lồ cũng tồn tại rủi ro.

Trong bất đồng, được cho là Altman đã bắt đầu loại trừ Friederike tham gia vào một số cuộc thảo luận lập kế hoạch tài chính. Vết nứt như vậy giữa CEO và CFO, đối với một công ty sắp niêm yết, không phải là điều tốt.

Áp lực cạnh tranh bên ngoài cũng đang tăng tốc. Anthropic cũng đang cân nhắc niêm yết vào cuối năm 2026, dự kiến quy mô gọi vốn hơn 60 tỷ USD. Nếu Anthropic niêm yết trước, sẽ hút đi một lượt nhiệt tình đối với cổ phiếu AI trên thị trường. Vì vậy, đối với OpenAI, IPO không chỉ là nhu cầu gọi vốn, mà còn là một cuộc chạy đua với thời gian. Và điểm đến của cuộc chạy đua này, hướng đến một câu hỏi mà tất cả mọi người đều đang hỏi.

8520 tỷ USD có đáng giá không?

OpenAI rốt cuộc có đáng giá 8520 tỷ USD không?

Trước tiên nhìn vào doanh thu. Theo lời của Friederike (Fridman?) được Reuters trích dẫn đầu năm, OpenAI hiện có doanh thu hàng tháng 2 tỷ USD, theo năm khoảng 25 tỷ USD. ChatGPT có hơn 900 triệu người dùng hoạt động hàng tuần, hơn 50 triệu người dùng đăng ký trả phí, doanh thu từ doanh nghiệp đã chiếm hơn 40% tổng doanh thu. Thử nghiệm quảng cáo trong sáu tuần, đã chạy ra doanh thu thường niên hóa hơn 100 triệu USD. Chỉ nhìn vào tốc độ tăng trưởng, OpenAI chạy nhanh hơn Google và Meta cùng kỳ.

Định giá 8520 tỷ tương ứng với doanh thu theo năm 25 tỷ, tỷ lệ P/S (Giá/Doanh thu) khoảng 34 lần. Nếu tính theo định giá nghìn tỷ USD kỳ vọng của thị trường vào thời điểm IPO cuối năm, tỷ lệ P/S sẽ còn cao hơn. Để so sánh, Nvidia trong thời điểm điên cuồng nhất tỷ lệ P/S cũng không vượt quá 40 lần, và Nvidia thực sự có lãi, trong khi OpenAI năm nay dự kiến vẫn lỗ 14 tỷ USD.

Áp lực về phía chi phí cũng đáng kinh ngạc không kém. Theo The Information đưa tin, kế hoạch đầu tư năng lực tính toán của OpenAI trong năm năm tới lên tới 60 tỷ USD, dự kiến đến năm 2030 mới có thể đạt dòng tiền dương, trước đó sẽ còn lỗ hơn 20 tỷ USD. Đồng thời, giá API của nó vẫn cao gấp nhiều lần đối thủ cạnh tranh. Một khi chiến tranh giá nổ ra, tốc độ tăng doanh thu sẽ chịu áp lực, trong khi chi tiêu cho năng lực tính toán là cứng nhắc.

Doanh thu là co giãn, chi phí là cứng nhắc, đây là một tín hiệu nguy hiểm.

Kéo tầm mắt về trong nước, sự so sánh càng trở nên mạnh mẽ hơn. Kể từ đầu năm 2026, gọi vốn AI ở Trung Quốc nhìn cũng rất nóng, Moon's Dark Face (Công ty Trung Quốc) nhận 7 tỷ USD, Step星辰 (Công ty Trung Quốc) hoàn thành vòng B+ 5 tỷ Nhân dân tệ, làm mới kỷ lục gọi vốn một lần cho mô hình lớn trong nước. Nhưng cộng tất cả số tiền gọi vốn trong lịch sử của tất cả các công ty mô hình lớn Trung Quốc lại, ước chừng cũng chỉ bằng số lẻ của vòng này của OpenAI. Đây không phải là vấn đề chênh lệch công nghệ, mà là cấu trúc vốn hoàn toàn khác nhau.

Gọi vốn AI ở Mỹ về bản chất là cuộc chạy đua vũ trang giữa các gã khổng lồ công nghệ, Amazon đầu tư 50 tỷ là để bán dịch vụ điện toán đám mây, Nvidia đầu tư 30 tỷ là để bán chip, Softbank đầu tư 30 tỷ là để thúc đẩy dự án Stargate của mình, tiền quay một vòng lại chảy về túi của nhà đầu tư.

Gọi vốn AI ở Trung Quốc vẫn còn ở giai đoạn chủ đạo bởi VC và quỹ đầu tư địa phương, chưa hình thành vòng khép kín "đầu tư tức là mua hàng" như vậy. Khi một bên dùng bảng cân đối kế toán của gã khổng lồ để chiến đấu, bên kia vẫn đang tìm nhà đầu tư tài chính từng vòng một, nền tảng vốn của cuộc cạnh tranh này từ điểm xuất phát đã khác nhau.

Vậy 8520 tỷ USD mua rốt cuộc là cái gì? Chính Altman đã từng đưa ra câu trả lời. Ông viết trong blog: "Hiện tại chúng tôi rất tự tin, chúng tôi biết cách xây dựng AGI." Ông còn nói, đến năm 2035, mỗi người trên trái đất nên có thể huy động năng lực tương đương với tổng trí tuệ của toàn nhân loại năm 2025.

Nhà đầu tư đặt cược vào tầm nhìn đó. Nếu AGI thực sự đến, tất cả các con số ngày nay sẽ được viết lại, 8520 tỷ sẽ trở nên rẻ. Nếu nó không đến, hoặc đến chậm hơn dự kiến, thì định giá ngày nay là một bong bóng khổng lồ. 1220 tỷ USD này đặt cược không phải vào báo cáo tài chính của một công ty, mà là vào cục diện cuối cùng của AI.

Kết luận

Từ phòng thí nghiệm phi lợi nhuận thành lập năm 2015, đến định giá 8520 tỷ USD và chạy nước rút IPO vào năm 2026, OpenAI đã mất 11 năm để đi hết con đường mà hầu hết các công ty khác không thể đi đến trong cả đời. Trong 11 năm này, nó đã từ một tổ chức nghiên cứu chủ nghĩa lý tưởng trở thành công ty thương mại được gọi vốn nhiều nhất trong lịch sử, trải qua vở kịch CEO bị sa thải rồi phục chức, hoàn thành chuyển đổi pháp lý từ phi lợi nhuận sang vì lợi nhuận, và người cầm lái của nó đến nay vẫn chưa nhận được một chút cổ phần nào.

Những vấn đề trước mặt công ty này, mỗi cái đều không có câu trả lời có sẵn. Bất đồng giữa CEO và CFO về nhịp độ niêm yết đã lộ ra. Năm năm tới phải đốt 60 tỷ USD, một khi tốc độ tăng doanh thu chậm lại sẽ rơi vào thế bị động. Một cấu trúc "phi lợi nhuận kiểm soát vì lợi nhuận" do cùng một nhóm người quản lý, vẫn chưa trải qua thử thách xung đột lợi ích thực sự.

Altman từng có dự đoán, "tiếp cận điểm kỳ dị; không chắc chắn ở phía nào". 1220 tỷ USD cược đã đặt xong, câu trả lời phải đợi vài năm nữa mới có thể hé lộ.