Tác giả: Claude, Shencha TechFlow

Dẫn nhập Shencha: Trong lúc chỉ số Nasdaq liên tục lập kỷ lục lịch sử và vốn hóa thị trường của Nvidia tiến sát 5,3 nghìn tỷ USD, Michael Burry, nhân vật nguyên mẫu trong bộ phim "The Big Short" nổi tiếng với cú bán khống cho vay dưới chuẩn trong khủng hoảng tài chính 2008, đang tăng cược ngược lại.

Ông không chỉ duy trì các vị thế bán khống đối với Nvidia và Palantir, mà còn mở rộng phạm vi bán khống sang ETF bán dẫn và ETF Nasdaq, đồng thời mua vào các cổ phiếu phần mềm truyền thống bị áp lực bởi câu chuyện AI, xây dựng một danh mục hoàn chỉnh "tái định giá bong bóng AI".

Chỉ số Nasdaq tuần này liên tục lập kỷ lục lịch sử, đóng cửa ngày 8/5 ở mức khoảng 26.247 điểm, S&P 500 cũng chạm mức cao kỷ lục cùng ngày. Chỉ số bán dẫn Philadelphia tính từ quý II đã tăng tích lũy khoảng 55%, giá cổ phiếu Nvidia tiến sát mức cao nhất lịch sử 217,80 USD, vốn hóa vượt 5,2 nghìn tỷ USD. Cơn sốt cổ phiếu công nghệ được AI thúc đẩy đang ở giai đoạn bùng nổ nhất.

Nhưng vào thời khắc thị trường phấn khích nhất, một nhà đầu tư nổi tiếng với những cược ngược chiều đang đẩy mạnh đặt cược vào hướng ngược lại.

Theo thông báo của Foreign Policy Journal ngày 7/5, Michael Burry, nhà quản lý quỹ phòng hộ từng được chuyển thể thành phim "The Big Short" nhờ dự đoán khủng hoảng cho vay dưới chuẩn 2008, đã tiết lộ điều chỉnh danh mục mới nhất trên chuyên mục Substack "Cassandra Unchained" của mình trong tuần này:

Ông không chỉ duy trì quyền chọn bán đối với Nvidia và Palantir, mà còn bổ sung vị thế bán khống trực tiếp vào Palantir, đồng thời mở rộng các vị thế bán khống đối với ETF bán dẫn (SOXX), ETF Nasdaq 100 (QQQ) và Oracle.

Đồng thời, ông bắt đầu mua vào một loạt công ty phần mềm truyền thống bị gạt ra ngoài lề bởi làn sóng AI, như Adobe, Autodesk, Salesforce và Veeva Systems, với lý do giá cổ phiếu của các công ty này giảm là do bán tháo hoảng loạn chứ không phải do cơ bản xấu đi.

Từ đây, một danh mục phòng hộ bán khống hoàn chỉnh xuất hiện, với logic cốt lõi là bán khống cổ phiếu hưởng lợi từ AI, mua vào cổ phiếu chịu thiệt từ AI.

Bắt đầu từ vị thế 1,1 tỷ USD vào tháng 11 năm ngoái

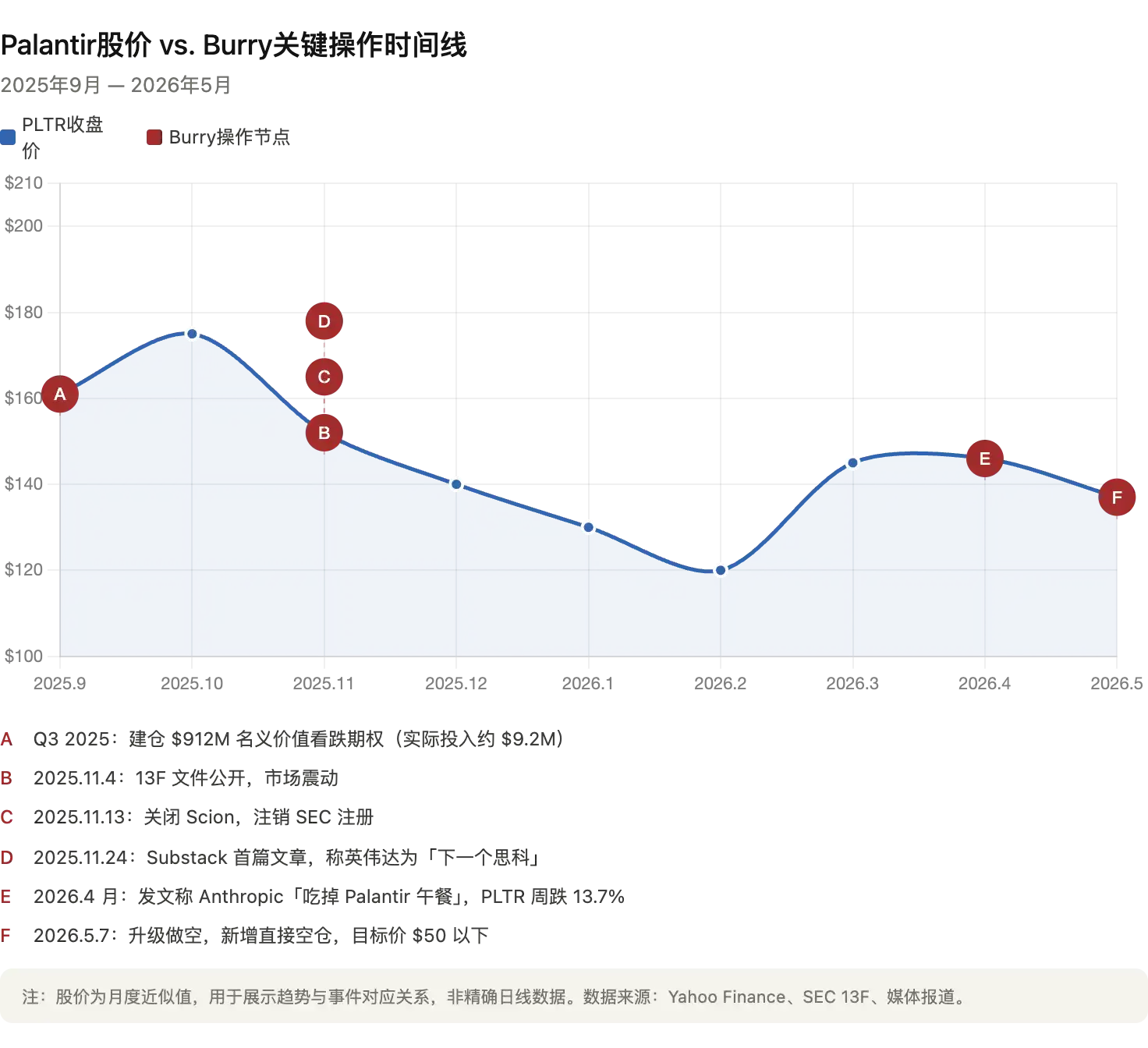

Việc bán khống của Burry đối với nhóm AI bắt đầu từ quý III năm 2025.

Khi đó, hồ sơ 13F của quỹ phòng hộ Scion Asset Management do ông quản lý cho thấy, ông đã mua quyền chọn bán Palantir với giá trị danh nghĩa khoảng 912 triệu USD và quyền chọn bán Nvidia với giá trị danh nghĩa khoảng 187 triệu USD. Thông tin này được công bố vào tháng 11 năm ngoái đã gây chấn động thị trường, giá cổ phiếu Palantir và Nvidia từng chịu áp lực.

Tuy nhiên, Burry sau đó đã làm rõ trên nền tảng X rằng số vốn ông thực sự bỏ ra chỉ khoảng 9,2 triệu USD, chứ không phải 912 triệu USD như các phương tiện truyền thông đưa tin rộng rãi — con số sau là giá trị danh nghĩa của hợp đồng quyền chọn, chênh lệch gần 100 lần so với số vốn thực. Chi tiết này rất quan trọng: giá trị danh nghĩa trong hồ sơ 13F thường bị hiểu nhầm là số vốn thực tế đầu tư, từ đó phóng đại quy mô giao dịch.

Không lâu sau khi thông tin được tiết lộ, Burry thông báo đóng cửa Scion Asset Management và hủy đăng ký SEC, chấm dứt sự nghiệp quản lý vốn bên ngoài.

Sau đó, ông chuyển đổi thành nhà đầu tư cá nhân, và mở chuyên mục trên Substack với tên "Cassandra Unchained" (Cassandra là nhà tiên tri trong thần thoại Hy Lạp dự đoán sự thật nhưng không ai tin), tiếp tục đăng phân tích thị trường.

Bán khống Palantir đã có hiệu quả, Burry nói "vẫn chưa giảm đủ"

Nhìn vào kết quả giao dịch, vị thế Palantir của Burry hiện đang có lãi. Giá cổ phiếu Palantir từ mức khoảng 161 USD khi ông vào lệnh đã giảm xuống mức khoảng 137 USD hiện tại, giảm tích lũy khoảng 34% so với mức cao 52 tuần là 207 USD. Mặc dù công ty này vừa công bố báo cáo tài chính quý I năm 2026 ấn tượng (doanh thu tăng trưởng 85% so với cùng kỳ), giá cổ phiếu lại giảm sau khi công bố báo cáo.

Burry không chốt lời vì điều này. Theo tiết lộ trên Substack, ông hiện đang nắm giữ quyền chọn bán hết hạn tháng 12/2026 với giá thực hiện 100 USD, và quyền chọn bán hết hạn tháng 6/2027 với giá thực hiện 50 USD, có nghĩa là ông kỳ vọng Palantir sẽ giảm hơn 60% so với mức hiện tại trong vòng một năm tới. Trong bài đăng, ông tuyên bố rõ ràng rằng định giá hợp lý của Palantir chỉ ở "mức một chữ số đến đầu mức hai chữ số thấp".

Vào tháng 4 năm nay, Burry từng đăng bài trên Substack nói rằng Anthropic đang "ăn bữa trưa của Palantir", chỉ ra rằng tốc độ tăng trưởng doanh thu của công ty an ninh AI này đã vượt mức 300 tỷ USD hàng năm, các công cụ tích hợp AI dễ sử dụng hơn, chi phí thấp hơn của họ đang thay thế các giải pháp triển khai doanh nghiệp phức tạp của Palantir. Sau khi bài đăng này được đăng, giá cổ phiếu Palantir giảm 13,7% trong một tuần, sau đó Burry đã xóa bài đăng này. Nhà phân tích Dan Ives của Wedbush gọi quan điểm này là "câu chuyện hư cấu", CEO Palantir Alex Karp trước đó cũng từng công khai bày tỏ "không hiểu" lập trường bán khống của Burry.

Bán khống Nvidia vẫn đang lỗ, nhưng Burry kiên định "AI chính là bong bóng"

So với chiến thắng ở Palantir, tình thế của Burry ở Nvidia lại hoàn toàn khác.

Giá cổ phiếu Nvidia ngày 8/5 đóng cửa ở mức khoảng 215 USD, tiến sát mức cao nhất lịch sử 217,80 USD, vốn hóa khoảng 5,3 nghìn tỷ USD. Theo báo cáo, quyền chọn bán Nvidia mà Burry nắm giữ có giá thực hiện 110 USD, hết hạn tháng 12/2027, hiện đang ở trạng thái lỗ sâu. Nhưng ông không giảm vị thế, mà ngược lại, trong các điều chỉnh danh mục gần đây vẫn tiếp tục tăng cược.

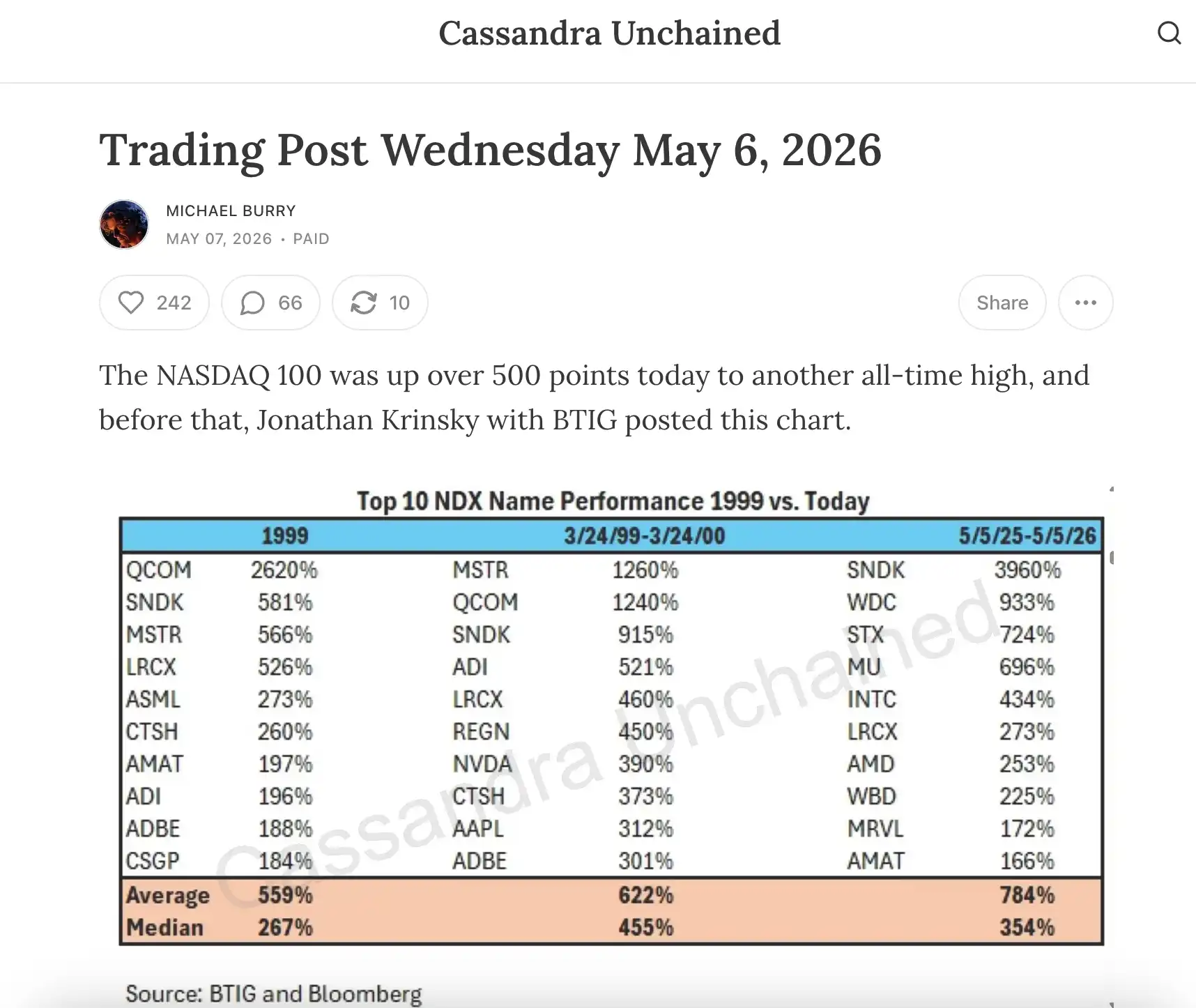

Logic cốt lõi của Burry khi bán khống Nvidia là "xây dựng quá mức cơ sở hạ tầng AI". Trong bài viết Substack đầu tiên vào tháng 11 năm ngoái, ông đã so sánh cơn sốt đầu tư AI hiện tại với bong bóng internet cuối những năm 1990, ví Nvidia với Cisco (Cisco) thời đó. Cisco từ năm 1995 đến 2000 đã tăng 3.800%, từng trở thành công ty có vốn hóa cao nhất thế giới, sau đó lao dốc hơn 80% khi bong bóng internet vỡ.

Các luận điểm chính của Burry bao gồm: Các khách hàng siêu lớn như Microsoft, Google, Meta, Amazon và Oracle đang kéo dài thời gian khấu hao GPU để đẹp báo cáo tài chính; theo ước tính của ông, từ năm 2026 đến 2028, các xử lý kế toán này sẽ tích lũy ít tính khoảng 176 tỷ USD chi phí khấu hao, làm tăng ảo lợi nhuận của toàn ngành. Ngoài ra, ông cho rằng chi tiêu vốn lớn cho cơ sở hạ tầng AI hiện tại được xây dựng trên dự báo nhu cầu quá lạc quan, giống hệt tình hình các công ty viễn thông cuồng nhiệt lắp đặt cáp quang vào khoảng năm 2000.

Quan điểm này đã dẫn đến phản ứng trực tiếp từ Nvidia. Theo CNBC, Nvidia từng phân phát riêng tư một bản ghi nhớ 7 trang cho các nhà phân tích bên bán ở Phố Wall, phản hồi từng cáo buộc của Burry, trong đó đặc biệt nhắc đến bài đăng trên nền tảng X của Burry như một nguồn thông tin cần bác bỏ. Nvidia trong bản ghi nhớ cho biết, khách hàng của họ đặt thời gian khấu hao GPU là bốn đến sáu năm dựa trên tuổi thọ thực tế, và các sản phẩm đời đầu (như A100 phát hành năm 2020) đến nay vẫn duy trì tỷ lệ sử dụng cao. Burry phản hồi rằng "Tôi không nói Nvidia là Enron", nhưng vẫn kiên định với phân tích của mình.

Mua vào cổ phiếu phần mềm bị AI đè nén: Một danh mục phòng hộ bong bóng hoàn chỉnh

Điều đáng chú ý nhất trong điều chỉnh danh mục của Burry, có lẽ không phải là bán khống, mà là hướng mua vào của ông.

Ông gần đây đã mua vào cổ phiếu Adobe, Autodesk, Salesforce, Veeva Systems và MSCI. Đặc điểm chung của các công ty này là: cơ bản kinh doanh vẫn vững chắc, nhưng giá cổ phiếu giảm mạnh do câu chuyện thị trường "bị AI làm đảo lộn" và việc bán tháo bắt buộc của các quỹ tín dụng tư nhân.

Adobe hiện giảm khoảng 30% so với mức cao 52 tuần, Autodesk giảm khoảng 22% trong năm, tỷ lệ P/E kỳ vọng của cả hai đã quay về mức của các năm 2018-2019.

Burry giải thích trên Substack rằng, ông "không nghĩ rằng áp lực bán kỹ thuật từ tín dụng tư nhân và nợ phần mềm đủ để ảnh hưởng lâu dài đến những cổ phiếu này". Nói cách khác, ông cho rằng thị trường đã trừng phạt quá mức những công ty bị dán nhãn "kẻ thua cuộc AI", và tán dương quá mức những công ty bị dán nhãn "người chiến thắng AI" — và ông đang đặt cược vào sự điều chỉnh của sự định giá sai lầm này.

Gộp cả hai đầu bán khống và mua vào lại, Burry đang xây dựng một danh mục phòng hộ dài/ngắn điển hình: Nếu câu chuyện bong bóng AI vỡ, các cổ phiếu hưởng lợi định giá cao như Nvidia và Palantir sẽ chịu tác động đầu tiên, trong khi các cổ phiếu phần mềm truyền thống bị định giá sai có cơ hội phục hồi định giá. Ngay cả khi thị trường tổng thể giảm, cấu trúc này vẫn có khả năng mang lại lợi nhuận dương.

Burry đã thừa nhận trong thư gửi nhà đầu tư khi đóng cửa Scion: "Phán đoán của tôi về giá trị chứng khoán, đã rất lâu rồi không đồng bộ với thị trường." Câu nói này vừa là tự vấn, cũng giống như tuyên ngôn nhất quán của ông.

Vào thời khắc cơn sốt AI mãnh liệt nhất, ông chọn đứng đối diện đám đông.