Viết bởi: Thejaswini M A

Biên dịch: Saoirse, Foresight News

Một nhà hoạch định kinh tế kế hoạch bước vào cửa hàng, thấy kệ trống trơn. Ông nói: "Xem này, hoàn toàn không có nhu cầu." Đây là một câu chuyện cười lâu đời được các nhà kinh tế học truyền tai để chế giễu Liên Xô.

Ngày nay, các ngân hàng mới (neobank) cũng đang rơi vào vòng luẩn quẩn y hệt. Hàng trăm công ty khởi nghiệp ra mắt dịch vụ tài khoản séc, với tổng cộng 1,4 tỷ người thực sự sử dụng, nhưng việc kiếm lời từ mảng kinh doanh này khó khăn vô cùng. 76% neobank vẫn đang thua lỗ. Trung bình, mỗi neobank chỉ kiếm được 45 USD từ một người dùng mỗi năm, trong khi ngân hàng truyền thống có thể đạt 350 USD.

Gốc rễ nằm ở sản phẩm mà các doanh nghiệp ban đầu lựa chọn xây dựng - bản thân loại hình kinh doanh này hầu như không có không gian lợi nhuận.

Để hiểu lựa chọn của những người trong ngành khi đó, trước tiên phải nhìn rõ những tệ nạn của hệ thống cũ mà họ muốn thoát khỏi.

Ngân hàng truyền thống liên tục vắt kiệt lợi ích của người dùng, ngay cả việc rút tiền lương của chính mình tại máy ATM cũng bị tính phí. Trải nghiệm sẽ còn tệ hơn nếu bạn vốn dĩ không có nhiều tiền tiết kiệm. Khi những neobank đầu tiên tung ra tài khoản với phí bằng không, không yêu cầu số dư tối thiểu, người dùng đương nhiên đổ xô đến với chúng.

Rất nhanh, hàng trăm triệu người dùng đổ vào nền tảng. Ngày nay, dịch vụ của Nubank tiếp cận hơn 60% dân số trưởng thành ở Brazil. Các ngân hàng truyền thống trong nước vốn xem khách hàng phổ thông là phiền phức, điều này cũng khiến sự bùng nổ tăng trưởng của neobank trở thành tất yếu.

Nhưng chính những neobank này lại khó tự duy trì.

Khi bạn quẹt thẻ ghi nợ tại quán cà phê, thương nhân phải trả một khoản phí nhỏ. Theo Quy định D (Regulation II) của Cục Dự trữ Liên bang Mỹ (Fed), với giao dịch 40 USD, mức phí tối đa vào khoảng 22 cent, khoản phí này sẽ được chia ba cho tổ chức thẻ, ngân hàng và cơ quan xử lý thanh toán.

Lợi nhuận mà neobank nhận được ít ỏi một cách đáng thương. Hàng triệu người dùng chỉ coi tài khoản neobank như ví tiêu dùng hàng ngày, còn các khoản thế chấp nhà, quản lý tài sản đều đặt ở các tổ chức khác, những khoản phí vi mô cộng dồn lại cơ bản không thể đỡ nổi một mô hình kinh doanh.

Cốt lõi lợi nhuận của ngân hàng truyền thống chưa bao giờ là tiêu dùng hàng ngày của người dùng, lợi nhuận từ giao dịch chỉ là một phần rất nhỏ.

Trụ cột lợi nhuận thực sự của ngành ngân hàng là tín dụng, tức là lãi suất sinh ra từ các khoản vay như vay thế chấp nhà, vay mua ô tô. Nghiệp vụ thanh toán chỉ là lối vào hàng ngày để ngân hàng tiếp cận người dùng, còn cho vay mới là phương thức cốt lõi để kiếm lợi nhuận từ người dùng. Đây cũng là nguồn gốc khiến đại đa số neobank tiếp tục thua lỗ: không có giấy phép ngân hàng, thì không thể cho vay quy mô lớn và thu lãi. Phần lớn neobank thời kỳ đầu chỉ là nền tảng công nghệ được xây dựng dựa trên giấy phép ngân hàng của đơn vị khác, bị hạn chế ở khắp nơi về mặt pháp lý trong hoạt động cho vay số tiền lớn.

Nubank khởi nghiệp ở Brazil năm 2013, mở ra thị trường bằng một thẻ tín dụng miễn phí. Khi đó, các ngân hàng truyền thống lớn ở địa phương có lãi suất cho vay cao đến mức khó tin, điều này đã tạo cơ hội phát triển cho Nubank. Đến năm 2026, nó đã tích lũy được 131 triệu người dùng.

Ngày nay, Nubank được định giá 600 tỷ USD. Tài khoản miễn phí chỉ là công cụ dẫn dắt để thu hút người dùng tải ứng dụng, lợi nhuận thực sự hoàn toàn đến từ hoạt động cho vay.

Trong doanh thu 15,8 tỷ USD của công ty năm ngoái, phần lớn đến từ lãi suất phát sinh từ thẻ tín dụng và cho vay cá nhân. Trong đó, hoạt động cho vay cá nhân tăng trưởng mạnh mẽ và đã trở thành mảng lợi nhuận lớn nhất. Thứ giúp Nubank sống sót không phải là công nghệ đột phá nào đó, mà là cho vay; ứng dụng trải nghiệm mượt mà, chỉ là mồi nhử để thu hút người dùng cắn câu.

Nguồn: @sec.gov

Revolut đã đi ra một con đường sinh lời khác. Năm 2025, lợi nhuận ròng của công ty đạt 1,3 tỷ bảng Anh, doanh thu tăng trưởng 46% so với cùng kỳ lên 4,5 tỷ bảng Anh, đạt được lợi nhuận liên tục trong năm năm. Lợi nhuận chủ yếu đến từ phí ngoại hối, thuê bao thành viên, tài sản tiền mã hóa và danh mục tín dụng. Quy mô tín dụng tăng trưởng 120% so với cùng kỳ, tổng số đạt 2,9 tỷ USD. Doanh thu ban đầu từ phí ngoại hối và thuê bao thành viên đã cho nó đủ thời gian để từng bước mở rộng hoạt động cho vay.

Chime đã mất nhiều thời gian nhất để thấu hiểu đạo lý này. Những năm đầu, nó hầu như hoàn toàn tồn tại dựa vào phí quẹt thẻ. Chi phí thu hút khách hàng ở Mỹ cực cao, lợi nhuận chia sẻ từ quẹt thẻ ít ỏi, doanh thu hoàn toàn phụ thuộc vào việc người dùng liên tục tiêu dùng bằng thẻ, một khi người dùng giảm chi tiêu, doanh thu lập tức giảm mạnh.

Năm 2025, doanh thu của Chime vượt 2 tỷ USD, nhưng vẫn lỗ một tỷ USD, khoản lỗ chủ yếu đến từ chi phí cổ phần cao khi lên sàn. Khi công ty lên sàn, định giá 11 tỷ USD, chỉ sau vài tháng giá cổ phiếu đã giảm mạnh. Mãi đến quý I năm 2026, lần đầu tiên sau 12 năm thành lập, nó mới đạt được lợi nhuận, với lợi nhuận ròng 53 triệu USD. Điểm ngoặt chính là sản phẩm cho vay đón nhận sự bùng nổ: doanh thu từ dịch vụ ứng lương trước dự kiến vượt 400 triệu USD, quy mô dịch vụ cho vay tức thời số tiền nhỏ tăng vọt.

Tháng 6 năm 2026, một nhà phát triển của Nubank khi cập nhật hệ thống thông thường, đã vô tình kích hoạt nhầm quy trình đẩy thông báo thanh lý. Một lượng lớn người dùng nhận được thông báo đẩy và email, nội dung tuyên bố ngân hàng trung ương đã thanh lý ngân hàng này, thông báo cho người dùng cách thức đòi bồi thường thông qua quỹ bảo hiểm tiền gửi. Đồng sáng lập Cristina Junqueira buộc phải công khai xin lỗi trên Instagram, cho rằng đây chỉ là một sự cố vận hành kỳ lạ, ngân hàng và tiền của người dùng đều an toàn. Nhưng chỉ trong vài phút ngắn ngủi, thông báo sai lầm này đã khiến người dùng hiểu lầm rằng nền tảng sắp đóng cửa.

Công bằng mà nói, các ngân hàng lớn truyền thống cũng thường xuyên xuất hiện những sự cố kỹ thuật kiểu này, ví dụ như nhập sai số chuyển nhầm một tỷ USD. Nhưng các định chế lâu đời như Citigroup (thành lập năm 1812) có nền tảng vững chắc, cho dù xảy ra sự cố, người dùng chỉ coi đó là sai sót doanh nghiệp thông thường; nhưng một ngân hàng số khởi nghiệp một khi lan truyền tin đồn phá sản, người dùng sẽ ngay lập tức rút tiền tập trung. Ngân hàng cũ chỉ là khả năng kỹ thuật lạc hậu, còn nền tảng trực tuyến mới nổi vẫn chưa học được cách vận hành ổn định như một ngân hàng thực thụ.

Tháng 4 năm 2024, nhà cung cấp dịch vụ trung gian Synapse tuyên bố phá sản.

Bản chất của neobank chỉ là nhà cung cấp dịch vụ phần mềm, muốn cung cấp tài khoản séc, thì phải kết nối hàng loạt chuỗi hợp tác phía sau. Synapse chính là nhà trung gian, kết nối hàng trăm neobank với ngân hàng truyền thống thực tế ủy thác tiền, chịu trách nhiệm quản lý sổ sách, kiểm tra tuân thủ, đăng ký xác nhận quyền sở hữu tài sản.

Synapse phá sản sau đó, tất cả hồ sơ kinh doanh cùng biến mất, khoảng 265 triệu USD tiền của người dùng bị đóng băng. Ngân hàng hợp tác không thể phân biệt từng khoản tiền thuộc về người dùng nào, sau khi kiểm tra phát hiện có 95 triệu USD tiền không rõ tung tích, toàn bộ hệ thống hoàn toàn thiếu cơ chế chịu trách nhiệm. Người dùng của nhiều ứng dụng ngân hàng số phổ biến như Yotta, Juno không thể thao tác bình thường tài khoản liên tục trong nhiều tháng, một số người thậm chí không thể trả nợ thế chấp nhà.

Nếu một ứng dụng ngân hàng mà việc ủy thác tiền, khâu thanh toán bù trừ trung gian đều phụ thuộc vào bên thứ ba không nằm trong tầm kiểm soát của chính mình, thì về bản chất hệ thống này chỉ là lâu đài trên không, được định sẵn sẽ sụp đổ.

Suy cho cùng, bảo đảm duy nhất có thể chống đỡ loại rủi ro hệ thống này, chính là giấy phép ngân hàng. Nhưng trước đó, tất cả neobank đều tuyên bố mình hoàn toàn không cần giấy phép.

Tháng Mười năm ngoái, tôi từng viết bài cho rằng, ngân hàng số trong lĩnh vực tiền mã hóa có tiềm năng phát triển thực sự. Khi đó, khuôn khổ quản lý dần trở nên rõ ràng, một lượng lớn người dùng nắm giữ tài sản trên chuỗi, hy vọng có thể trực tiếp sử dụng cho thanh toán hàng ngày. Quan điểm này đến nay vẫn thành lập, nhưng tôi đã đánh giá thấp nghiêm trọng một việc: cơ sở hạ tầng nền tảng được xây dựng dựa trên ngân hàng hợp tác, sẽ kế thừa tất cả rủi ro tiềm ẩn của bên hợp tác.

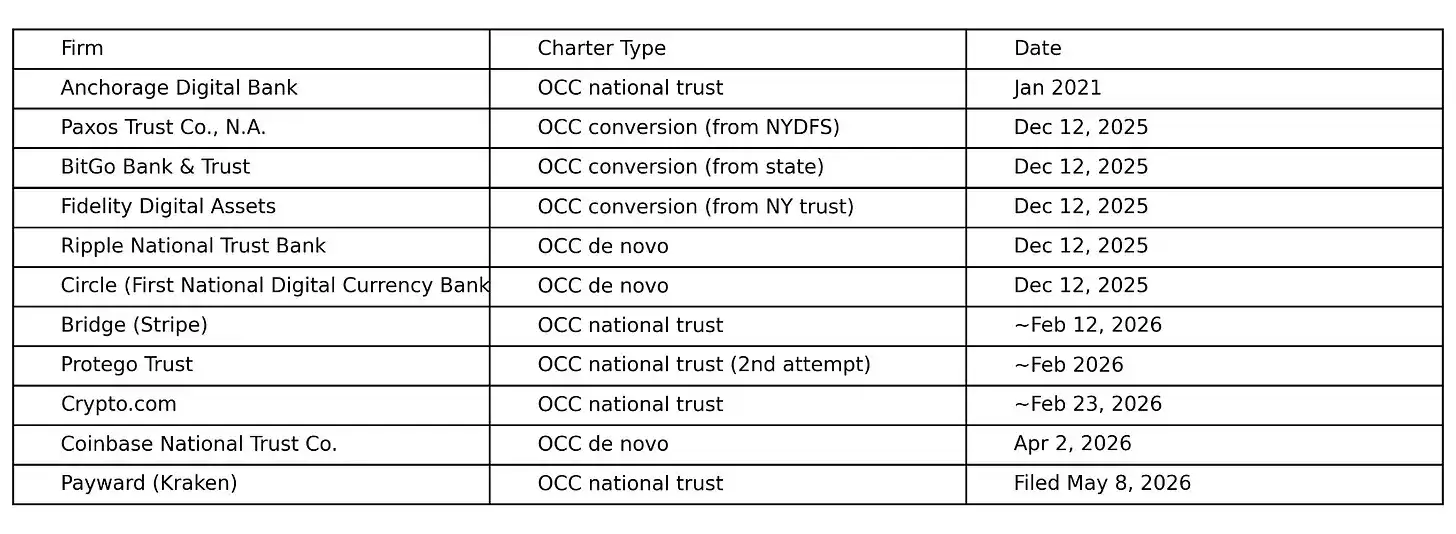

Cách ứng phó của ngành công nghiệp tiền mã hóa, là không còn giả vờ, đối mặt với thực tế. Từ tháng 12 năm 2025 đến tháng 5 năm 2026, Cơ quan Giám sát Tiền tệ Hoa Kỳ (OCC) đã phê chuẩn có điều kiện khoảng mười giấy phép ủy thác quốc gia dành cho doanh nghiệp tiền mã hóa và công nghệ tài chính, số lượng vượt quá tổng số của mười năm trước đó. Paxos, BitGo, Fidelity Digital Assets, Ripple, Circle, Bridge (được Stripe mua lại với giá 1,1 tỷ USD), Crypto.com đều đã nộp đơn xin loại giấy phép tương tự – chính là loại tư cách mà các neobank năm xưa coi thường, cho rằng không cần thiết.

Giấy phép ủy thác quốc gia là lối thoát cuối cùng để thoát khỏi bẫy trung gian. Nắm giữ giấy phép đồng nghĩa với việc nhận được sự hậu thuẫn trực tiếp của chính phủ liên bang, doanh nghiệp có thể tự chủ ủy thác tài sản người dùng, xử lý thanh toán bù trừ, tiến hành hoạt động kinh doanh tại năm mươi bang của Mỹ dựa trên một bộ quy định thống nhất. Không cần phải nhìn sắc mặt của ngân hàng hợp tác truyền thống để cầu sinh tồn, cũng không đặt số mệnh của toàn bộ doanh nghiệp lên những nhà cung cấp dịch vụ trung gian vô hình kiểu Synapse.

Doanh nghiệp tiền mã hóa cuối cùng đã hiểu ra: muốn luân chuyển hàng chục tỷ USD tài sản, lại không muốn bị hệ thống nền tảng ngân hàng truyền thống hạn chế khắp nơi, thì phải lấy được tư cách tiếp cận chính quy trong hệ thống quản lý liên bang.

Công ty mẹ của Kraken, Payward, ngày nay ở Mỹ sở hữu ba tầng tư cách quản lý: giấy phép tài chính bang Wyoming, tài khoản chính tại Fed được phê chuẩn vào tháng 3 năm 2026, và đơn xin giấy phép ủy thác quốc gia OCC nộp vào tháng 5 năm 2026. SoFi thì mua lại Golden Pacific Bancorp vào năm 2022 để có được giấy phép OCC. Tháng 12 năm 2025, SoFi ra mắt stablecoin neo theo USD, cũng là stablecoin đầu tiên do một ngân hàng quốc gia của Mỹ phát hành, được xây dựng trên chuỗi công khai không cần cấp phép. Đến tháng 5 năm 2026, 14,7 triệu người dùng trên nền tảng có thể nắm giữ, tiêu dùng, trao đổi stablecoin này trong ứng dụng, Mastercard trở thành đối tác thanh toán bù trừ của nó. Coinbase dựa trên chuỗi công khai Base, thông qua giao thức Morpho triển khai hoạt động cho vay thế chấp bằng Bitcoin, đầu năm 2026 quy mô Bitcoin thế chấp vượt 1,4 tỷ USD.

Con đường phát triển của SoFi rất tiêu biểu: nhà cung cấp dịch vụ cho vay sinh viên → ngân hàng số mới → ngân hàng chính quy có giấy phép → đơn vị phát hành stablecoin, đã hoàn thành toàn bộ quy trình tiến hóa của ngành.

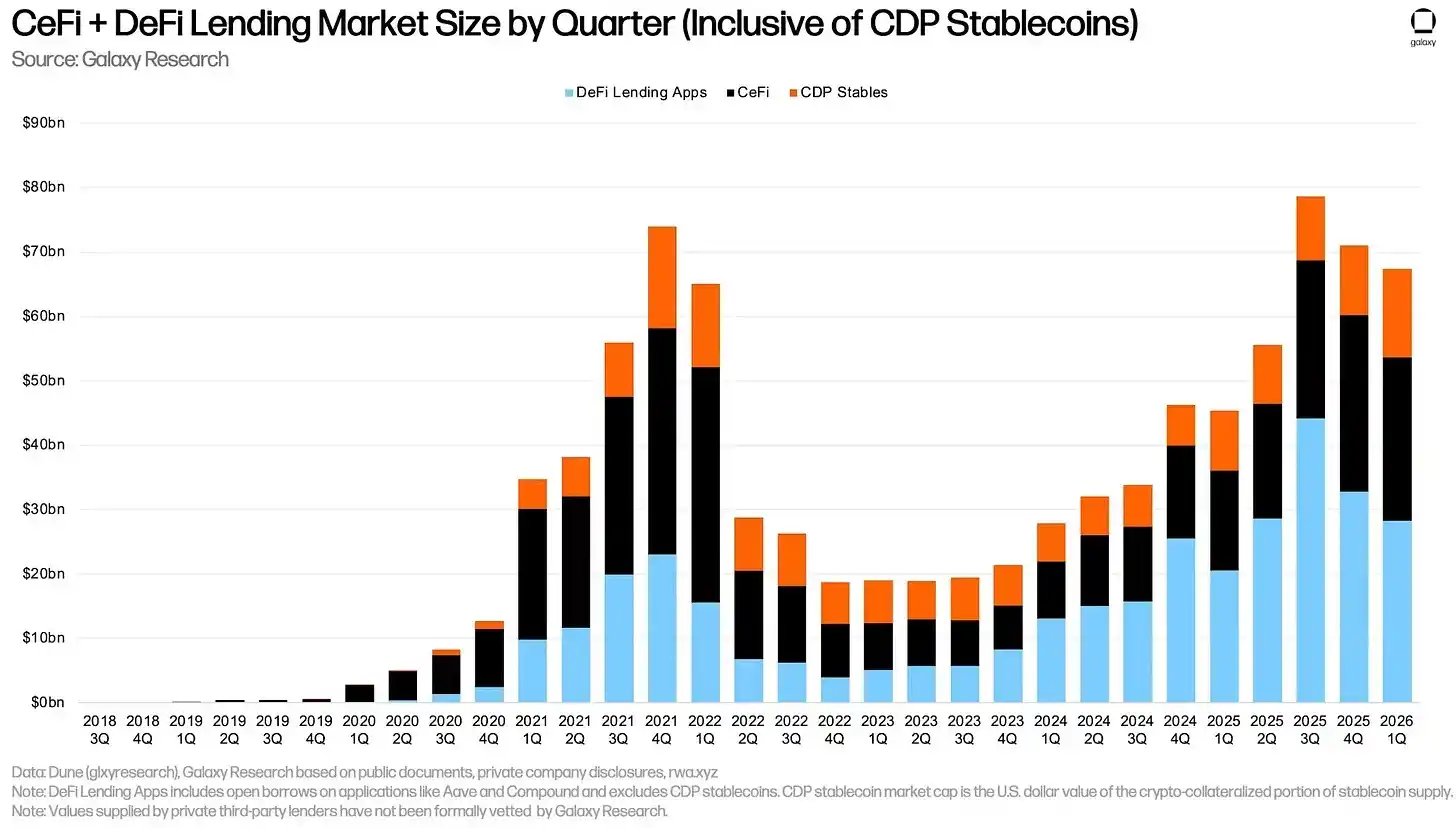

Hiện tại ngành vẫn còn một điểm yếu lớn: cho vay không thế chấp. Tổng quy mô cho vay có thế chấp của CeFi và DeFi đạt 67,42 tỷ USD.

Nhưng quy mô cho vay không thế chấp thực sự triển khai trên toàn bộ lĩnh vực phi tập trung chỉ có 24 triệu USD. Các giao thức từng bố trí lĩnh vực cho vay không thế chấp (Goldfinch, Maple giai đoạn đầu, TrueFi) đều chuyển hướng toàn diện sang mô hình thế chấp đầy đủ, hoặc từng bước đóng cửa. Ngày nay, giao thức cho vay lớn nhất của DeFi, Maple, có tỷ lệ thế chấp cao tới 160%.

Địa chỉ blockchain có thuộc tính ẩn danh, cho vay không thế chấp thiếu cơ chế truy thu vỡ nợ khả thi. Trong thế giới thực, người dùng vỡ nợ, ngân hàng có thể báo lên cơ quan tín dụng, khởi kiện; trong lĩnh vực phi tập trung không tồn tại cơ quan tín dụng, kênh thu hồi tài sản, người vay một khi vay tài sản không thế chấp rồi bỏ trốn, chỉ cần bỏ địa chỉ ví, tiền sẽ hoàn toàn không thể truy hồi. Một số giao thức DeFi từng thử dựa vào dữ liệu uy tín trên chuỗi để kiểm soát rủi ro, kết quả vẫn xuất hiện nợ xấu quy mô lớn, người trong ngành cuối cùng đã nhận ra: thiếu sự ràng buộc pháp lý của thế giới thực, người dùng ẩn danh hầu như không có động lực chủ động trả nợ.

Nubank cho 131 triệu người dùng vay, trong đó một lượng lớn người dùng không có hồ sơ tín dụng truyền thống, nền tảng dựa vào hành vi giao dịch của người dùng để hoàn thành thẩm định tín dụng kiểm soát rủi ro. Loại hình kinh doanh này có giá trị thương mại thực sự, nhưng chi phí vận hành cực cao, độ khó triển khai lớn. Nếu muốn sao chép quy mô hóa sản phẩm tín dụng tương tự trên blockchain, doanh nghiệp hầu như chắc chắn cần phải có được giấy phép ngân hàng. Dự kiến trong tương lai sẽ có ngày càng nhiều doanh nghiệp nộp đơn xin giấy phép lên OCC.

Tháng Mười năm ngoái tôi đã viết, ngân hàng số tiền mã hóa đang tái hiện quy luật phát triển của ngành ngân hàng từ một trăm năm trước. Công nghệ mãi mãi lặp lại, nhưng logic nền tảng của con người sử dụng, quản lý tiền bạc thì vĩnh viễn không thay đổi. Khi đó tôi viết câu này, cảm thấy trong đó có vẻ đẹp của quy luật, giờ nhìn lại, lại hiện ra một bức tranh thực tế khác.

Bản chất của ngành ngân hàng mãi mãi là kiếm lời bằng cách cho vay thu lãi. Những neobank sống sót khi đó hứa hẹn sẽ phá vỡ mô hình này, nhưng những người chơi thực sự sống sót, cuối cùng vẫn bước lên con đường cho vay này – chỉ là lãi suất thân thiện hơn, giao diện sản phẩm mượt mà hơn, nhưng logic kinh doanh nền tảng lại không hề thay đổi.

Quy lại một câu: Vạn sự thay đổi, bản chất vẫn như một.