TL;DR

Hai ngày qua, cổ phiếu ưu đãi vĩnh viễn STRC của Strategy đã giảm xuống khoảng 89 USD, lệch rõ rệt so với mệnh giá 100 USD, đẩy tỷ suất lợi nhuận đơn giản tính theo giá hiện tại lên khoảng 12.9%.

Điều bất thường ở đây là STRC ban đầu được thiết kế như một công cụ lãi suất cao vận hành quanh mức ngang giá. Strategy duy trì cổ tức hàng năm là 11.5%, và các cổ đông cũng đã phê chuẩn vào ngày 8/6 việc thay đổi tần suất chi trả cổ tức từ hàng tháng sang nửa tháng. Việc sắp xếp công khai dự kiến bắt đầu từ tháng 7, với ngày thanh toán nửa tháng đầu tiên dự kiến là 15/7, vẫn cần sự tuyên bố của hội đồng quản trị. Theo trực giác, việc chi trả cổ tức thường xuyên hơn lẽ ra sẽ giúp giá tiến gần hơn tới mức 100 USD.

Tuy nhiên, thị trường lại không định giá như vậy. Strategy và Michael Saylor nhấn mạnh đến logic về sự bao phủ tài sản: tính đến ngày 15/6, công ty tiết lộ nắm giữ 846,842 BTC, trang chỉ số tín dụng cho thấy “BTC Years of Dividends” (Năm BTC chi trả cổ tức) khoảng 31.6 năm, và “STRC BTC Rating” là 3.1x. Sự lo ngại mà thị trường biểu thị ở mức giá 89 USD lại là một vấn đề khác: những công cụ tài trợ lãi suất cao được hỗ trợ bởi dự trữ BTC này cần phải gánh chịu mức độ đòn bẩy cao hơn, thanh khoản, cạnh tranh và chiết khấu dòng tiền.

Đối với người nắm giữ, câu hỏi không phải là 12.9% có đủ hấp dẫn hay không, mà là tại sao lợi suất cao lại không kéo giá trở lại mức ngang giá. Điều này sẽ quyết định việc chiết khấu hiện tại của STRC là sự đánh giá sai lầm tạm thời hay điểm khởi đầu mới cho phí bù rủi ro.

Tài sản lãi suất cao cũng có thể kích hoạt việc giảm đòn bẩy ngược

Sau khi STRC giảm xuống 89 USD, một trong những lý giải được thảo luận nhiều nhất trên thị trường là việc đóng vị thế carry trade có thể tồn tại.

Carry trade là việc vay vốn chi phí thấp để mua tài sản có lợi suất cao. Nhà đầu tư vay tiền USD hoặc stablecoin để mua STRC, kiếm chênh lệch giữa cổ tức danh nghĩa 11.5% và chi phí tài trợ. Chừng nào STRC ổn định quanh mức 100 USD, giao dịch này trông có vẻ ít biến động và còn dựa vào câu chuyện BTC của Strategy.

Rủi ro xuất hiện khi neo giá bị lung lay. Một khi STRC giảm từ khoảng 100 USD xuống 95, 92, rồi 89 USD, logic quản lý rủi ro của tài khoản đòn bẩy sẽ thay đổi. Một số nhà đầu tư có thể cần phải bổ sung ký quỹ, giảm vị thế, hoặc thậm chí bán STRC để trả nợ. Việc bán ra đẩy giá xuống thấp hơn, và giá giảm lại kích hoạt thêm các biện pháp quản lý rủi ro, khiến tài sản lãi suất cao rơi vào vòng xoáy càng giảm càng bán.

Cần giới hạn phạm vi ở đây. Hiện tại không có dữ liệu công khai cấp độ sàn giao dịch, công ty môi giới hoặc đơn vị lưu ký nào chứng minh các tổ chức đang bị thanh lý quy mô lớn. Cách nói chính xác hơn là: nếu trong vài tháng qua, câu chuyện ổn định lãi suất cao của STRC đã thu hút đủ lượng vốn đòn bẩy, thì việc giảm giá quanh mức 89 USD có thể không chỉ là việc định giá lại cơ bản, mà còn bao gồm cả việc giảm đòn bẩy có tính cơ học.

Điều này giải thích tại sao lợi suất tăng không nhất thiết ngay lập tức mang lại lực mua. Đối với người mua bằng tiền mặt không sử dụng đòn bẩy, 12.9% hấp dẫn hơn. Nhưng đối với người mua sử dụng đòn bẩy, giá giảm trước tiên mang lại áp lực ký quỹ, và lợi suất tăng cao có thể chưa kịp được thực hiện.

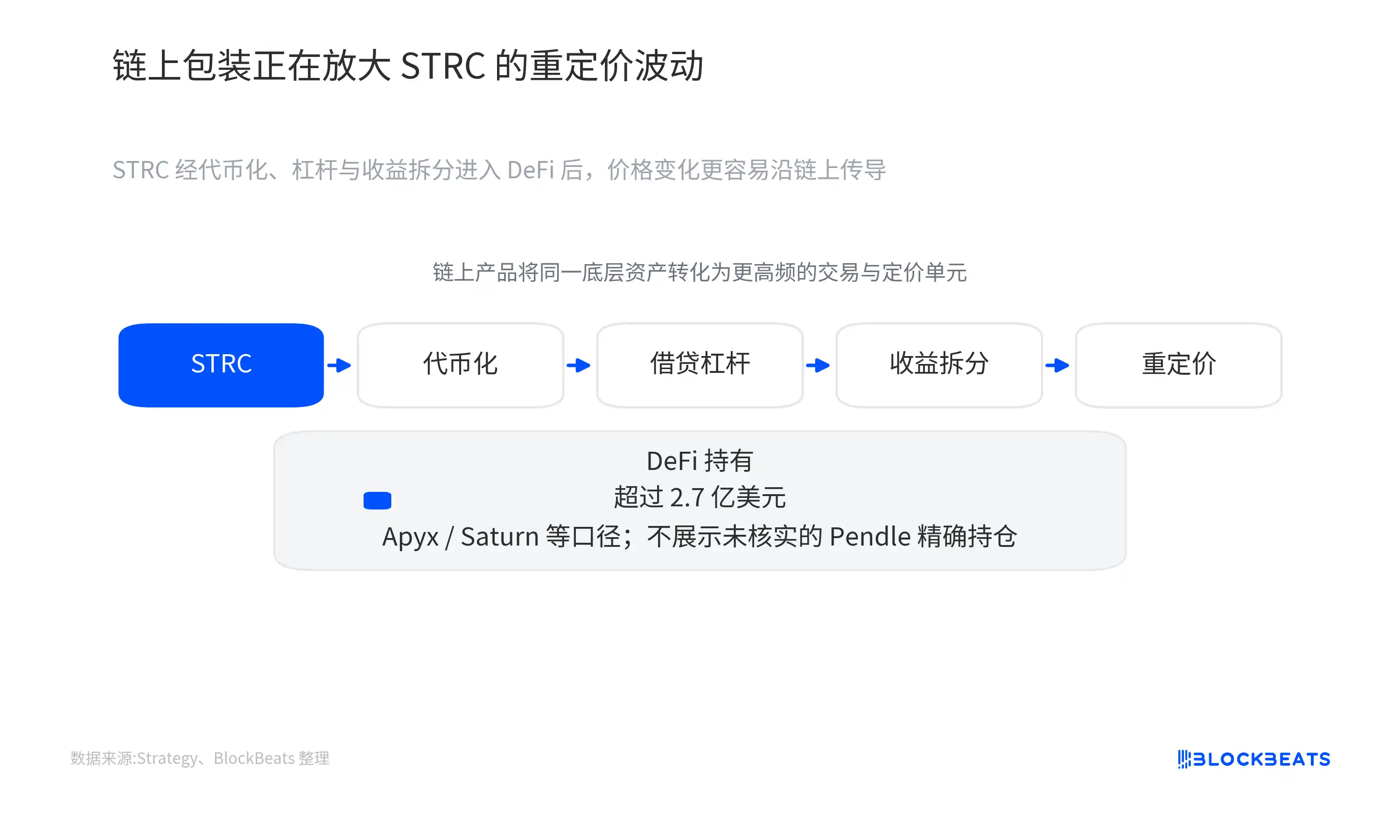

Việc đóng gói trên chuỗi làm khuếch đại sự điều chỉnh giá

Biến số mới của STRC nằm ở chỗ nó không chỉ tồn tại trong tài khoản môi giới truyền thống, mà còn được đóng gói vào các cấu trúc lợi nhuận và đòn bẩy DeFi.

Cổ phiếu ưu đãi vốn dĩ là một loại tài sản tương đối chậm: chi trả cổ tức theo kỳ, giao dịch thị trường thứ cấp, giá biến động xung quanh lợi suất. Khi STRC được token hóa và sau đó đi vào hệ thống cho vay, đòn bẩy và tách biệt lợi nhuận, nó đã kết nối với cơ chế thanh lý và đầu cơ nhanh hơn của thị trường tiền mã hóa.

Các giao thức như Apyx, Saturn, Pendle đã xây dựng các sản phẩm trên chuỗi dưới các hình thức khác nhau xoay quanh STRC. Saturn token hóa nó thành tài sản mang lãi, Apyx cung cấp tổng hợp lợi nhuận có đòn bẩy, Pendle có thể chia tài sản thành hai phần PT/YT, trong đó PT đại diện cho phần vốn gốc và YT đại diện cho quyền lợi nhuận trong tương lai. Nhà đầu tư không chỉ có thể mua STRC mà còn có thể giao dịch chiết khấu vốn gốc hoặc kỳ vọng cổ tức tương lai.

Nói đơn giản, điều này tương đương với việc chia một cổ phiếu ưu đãi lãi suất cao truyền thống thành nhiều lớp thành phần lợi nhuận mã hóa. Có người mua lợi nhuận ổn định, có người gia tăng đòn bẩy để khuếch đại lợi suất hàng năm, có người cá cược riêng vào việc chi trả cổ tức trong tương lai. Hiệu quả sử dụng vốn được nâng cao, nhưng tính dễ tổn thương cũng tăng lên. Một khi giá tài sản cơ sở giảm, tỷ lệ thế chấp trên chuỗi, vị thế cho vay và giá quyền lợi nhuận đều có thể điều chỉnh đồng thời.

Đánh giá tương đối chắc chắn hiện tại là STRC đã bước vào hệ thống lợi nhuận, đòn bẩy và tách biệt trên chuỗi. Tài liệu của Strategy đề cập đến quy mô khoảng 280 triệu USD của Apyx, khoảng 83 triệu USD của xSTRC, và khoảng 70 triệu USD stablecoin được hỗ trợ bởi STRC. Các pool và giao dịch liên quan đến Pendle cũng đã có quy mô đáng kể, nhưng thông tin công khai chưa đủ để ủng hộ việc vault nắm giữ đạt mức hàng trăm triệu USD.

Vì vậy, việc đóng gói DeFi phù hợp hơn để hiểu là một kênh khuếch đại biến động. Nó không nhất thiết là quân cờ domino đầu tiên đổ, cũng không thể trực tiếp chứng minh đợt giảm giá lần này được dẫn dắt bởi thanh lý trên chuỗi. Nhưng nó khiến việc điều chỉnh giá vốn dĩ chậm trở nên nhanh hơn, minh bạch hơn và dễ bị giao dịch lặp đi lặp lại bởi vốn đòn bẩy hơn.

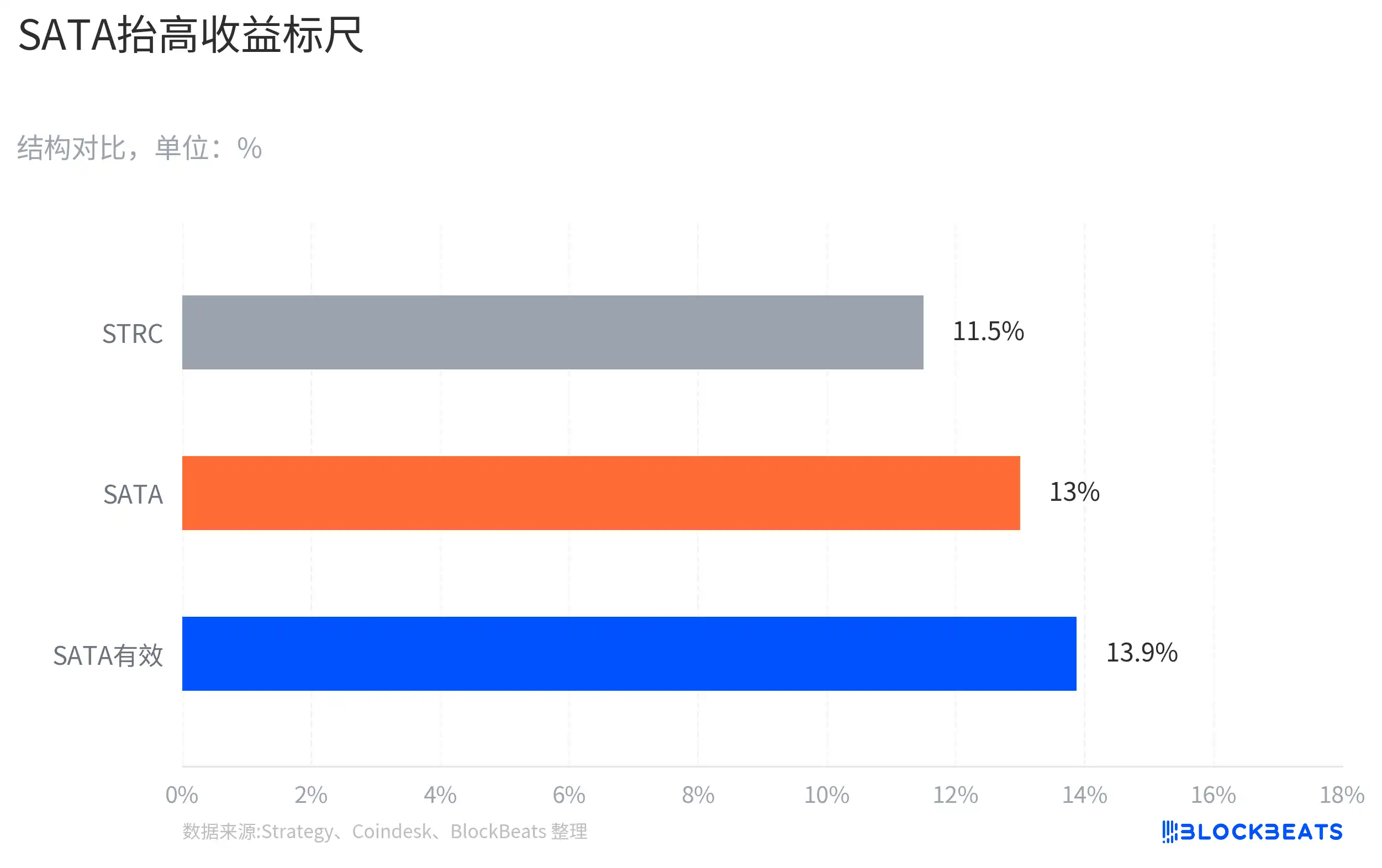

SATA đã thay đổi hệ quy chiếu lợi suất

Sức hấp dẫn trước đây của STRC một phần đến từ tính khan hiếm. Nó là sản phẩm quan trọng trong hệ thống tài trợ BTC của Strategy nhắm đến dòng vốn lợi nhuận, kết hợp giữa lãi suất cao, câu chuyện BTC và neo mệnh giá tương đối rõ ràng.

Sự xuất hiện của SATA đã làm suy yếu tính khan hiếm này. Theo báo cáo của Coindesk, SATA của Strive cung cấp lợi suất hàng năm 13% và từ ngày 16/6 đã chuyển sang chi trả cổ tức mỗi ngày làm việc. So với STRC, SATA có quy mô nhỏ hơn, thanh khoản yếu hơn, không thể coi đơn giản là sản phẩm thay thế cùng cấp độ. Nhưng đối với dòng vốn thuần túy tìm kiếm lợi nhuận, nó cung cấp một điểm tham chiếu mới.

Tác động này không cần dựa trên tiền đề rằng dòng vốn đã chuyển dịch quy mô lớn từ STRC sang SATA. Dòng vốn tìm kiếm lợi nhuận sẽ so sánh lợi suất danh nghĩa, tần suất chi trả, thanh khoản, tín nhiệm của tổ chức phát hành, phạm vi bao phủ tài sản và chiết khấu thị trường thứ cấp. Chỉ cần trên thị trường xuất hiện một điểm tham chiếu có lợi suất cao hơn và chi trả cổ tức thường xuyên hơn, câu chuyện "công cụ BTC lãi suất cao độc đáo" vốn có của STRC sẽ được xem xét lại.

Ở mức giá quanh 100 USD, 11.5% của STRC có thể đủ để thu hút lực mua. Nhưng khi giá giảm xuống 89 USD, vấn đề trở thành: liệu lợi suất hiện tại đơn giản 12.9% có đủ để bù đắp cho cấu trúc tài trợ của Strategy, biến động của BTC, áp lực đòn bẩy tiềm tàng và sự không chắc chắn của dòng tiền hay không.

Trước đây, neo của STRC là "Strategy + dự trữ BTC + mức ngang giá 100 USD". Giờ đây thị trường đã thêm vào đường cong lợi suất của sản phẩm cùng loại. Khi sản phẩm cùng loại đưa ra lợi suất danh nghĩa cao hơn và chi trả cổ tức thường xuyên hơn, để STRC trở lại mức ngang giá sẽ cần lực mua mạnh hơn, kỳ vọng điều chỉnh tỷ lệ rõ ràng hơn, hoặc áp lực đòn bẩy thấp hơn.

Cơ chế ngang giá gặp phải nghi ngờ về dòng tiền

STRC có thể được hiểu là một cổ phiếu ưu đãi lãi suất cao không có ngày đáo hạn, với mệnh giá neo ở mức 100 USD. Nó không có ngày hoàn trả vốn gốc cố định, nhà đầu tư chủ yếu xem hai điều: cổ tức có thể duy trì hay không, và giá thị trường thứ cấp có thể tiến gần mệnh giá hay không.

Strategy đã thiết kế cho STRC một cơ chế cổ tức có thể điều chỉnh. Nó không phải là cổ phiếu ưu đãi với lãi suất cố định hoàn toàn, để thị trường tự do định giá; công ty có thể điều chỉnh mức chia cổ tức hàng tháng, với mục tiêu giữ cho giá vận hành quanh mức 100 USD. Việc các cổ đông phê chuẩn sắp xếp thanh toán nửa tháng cũng nằm trong cùng tư duy ổn định giá: rút ngắn thời gian chờ đợi cổ tức, giảm sự không chắc chắn khi nắm giữ đối với dòng vốn tìm kiếm lợi nhuận.

Một lớp bảo lãnh khác mà hệ thống Saylor cung cấp là dự trữ BTC. Strategy đóng gói STRC thành một loại chứng khoán đặc biệt: nó không phải là cổ phiếu ưu đãi ngân hàng thông thường, cũng không phải là token mã hóa thuần túy, mà là một công cụ tài trợ lãi suất cao được hỗ trợ bởi một trong những khoản nắm giữ BTC doanh nghiệp lớn nhất toàn cầu.

Tuy nhiên, bao phủ tài sản không đồng nghĩa với việc dòng tiền không có rủi ro. Khoảng 31.6 năm bao phủ cổ tức nói lên sự đệm đợ ở cấp độ bảng cân đối kế toán, phụ thuộc vào giá BTC, khả năng tài trợ và kênh thị trường vốn dài hạn của công ty. Nó không đồng nghĩa với việc mỗi kỳ cổ tức đều có nguồn dòng tiền hoạt động ổn định, cũng không đồng nghĩa với việc thị trường thứ cấp bắt buộc phải trở về mức 100 USD.

Strategy tiết lộ vào ngày 1/6 rằng, trong giai đoạn từ 26 đến 31/5, công ty đã bán 32 BTC với giá trung bình khoảng 77,135 USD, tương đương khoảng 2.5 triệu USD, cho các sắp xếp liên quan đến cổ tức. Quy mô này chỉ chiếm tỷ lệ rất nhỏ trong danh mục nắm giữ, không đáng để nói đến áp lực dự trữ, nhưng nó nhắc nhở thị trường phân biệt lại hai điều: có nhiều BTC, và có dòng tiền liên tục.

Liệu neo ngang giá có thể được phục hồi sẽ quyết định chi phí tài trợ

Điểm kiểm chứng quan trọng nhất của STRC hiện nay không phải là bản thân tuyên bố bao phủ khoảng 31.6 năm, mà là liệu Strategy có sử dụng cơ chế thực tế để kéo giá trở lại mức 100 USD hay không.

Nếu Strategy tiếp tục duy trì cổ tức hàng năm 11.5%, trong khi STRC vẫn ở mức 90 USD trong thời gian dài, thị trường có thể cho rằng công ty đang nâng cao mức độ chấp nhận đối với việc chi phí tài trợ tăng lên, hoặc cho rằng cơ chế cổ tức có thể điều chỉnh không lập tức sửa chữa việc mất neo. Ngược lại, nếu công ty tiếp tục tăng tỷ lệ cổ tức, điều chỉnh nhịp độ phát hành, hoặc sử dụng các cách khác để tăng cường niềm tin thị trường thứ cấp, thì mức 89 USD có nhiều khả năng bị coi là chiết khấu quá mức sau khi đòn bẩy rút lui.

Phía trên chuỗi cũng cần được theo dõi. Liệu các vị thế liên quan đến STRC trong các sản phẩm của Apyx, Saturn, Pendle có giảm nhiệt hay không, giao dịch thế chấp và tách biệt lợi nhuận có ổn định hay không, sẽ quyết định việc bộ khuếch đại DeFi tiếp tục tăng thêm biến động, hay sau khi giảm đòn bẩy sẽ trở lại thành nguồn cầu. Quy mô và thanh khoản của SATA cũng rất quan trọng. Nếu nó chỉ là điểm tham chiếu lãi suất cao quy mô nhỏ, ảnh hưởng đến STRC chủ yếu dừng ở mức so sánh định giá; nếu tiếp tục mở rộng quy mô và duy trì sức hấp dẫn chi trả cổ tức mỗi ngày làm việc, thì chiết khấu do tính khan hiếm của STRC sẽ càng khó biến mất.

Đối với nhà đầu tư, 89 USD không phải là một nhãn rẻ đơn thuần, cũng không phải là bằng chứng cho thấy mô hình của Strategy thất bại. Nó giống như một bài kiểm tra áp lực hơn: khi dự trữ BTC, cổ tức danh nghĩa cao, đòn bẩy trên chuỗi và sản phẩm cạnh tranh cùng được đặt trước mặt thị trường, nhà đầu tư thực sự sẵn sàng nắm giữ loại công cụ này với lợi suất cao đến mức nào. Lần điều chỉnh cổ tức tiếp theo, liệu STRC có thể trở lại gần mức ngang giá hay không, và các vị thế đòn bẩy có tiếp tục nới lỏng hay không, sẽ trả lời câu hỏi này tốt hơn so với tuyên bố về số năm bao phủ.