Tác giả: David Christopher

Biên dịch: Saoirse, Foresight News

Quỹ ETF ủy thác Ethereum staking iShares của BlackRock (ETHB) đã chính thức niêm yết giao dịch trên sàn Nasdaq vào ngày 12 tháng 3. Đây là quỹ staking Ethereum đầu tiên do BlackRock ra mắt, nó đã âm thầm giải quyết vấn đề cốt lõi vẫn đang lơ lửng trong câu chuyện phát triển thể chế hóa của Ethereum kể từ khi ETF spot Ethereum được phê duyệt.

Điều này có nghĩa là, lần đầu tiên Phố Wall có thể tiếp cận Ethereum dưới hình thức thực sự như đã được tuyên truyền – coi nó như một tài sản có tính sản xuất, có khả năng tạo ra thu nhập ổn định.

Sản phẩm cốt lõi ra mắt: Lấp đầy khoảng trống đầu tư thể chế

Quỹ ETF staking Ethereum được mong đợi từ lâu đã chính thức lên kệ. Quỹ này tích hợp sâu sắc mức độ tiếp xúc với Ethereum spot và phần thưởng staking, cung cấp một kênh tuân thủ chưa từng có cho các nhà đầu tư tổ chức.

Kể từ khi ra đời, ETF spot Ethereum đã tồn tại một sự không phù hợp sản phẩm chết người.

Trong một thời gian dài, Ethereum được định vị là "trái phiếu internet gốc" để quảng bá tới các tổ chức – nó có tính khan hiếm (trần phát hành hàng năm chỉ 1.5%), tính sinh lời (tỷ suất lợi nhuận kép hàng năm khoảng 3%-5%), và được nhúng sâu vào lớp thanh toán của hệ thống tài chính mới được cấu thành bởi stablecoin và tài sản token hóa.

Mặc dù khái niệm này hơi "tiên phong", nhưng nó vẫn nhận được sự công nhận của thị trường. Tuy nhiên, sản phẩm thực tế được đưa ra lại không đáp ứng được tầm nhìn này.

Sau khi ETF spot ra mắt, yếu tố cốt lõi duy nhất bị thiếu là "lợi nhuận". Các nhà đầu tư chỉ có thể nhận được mức độ tiếp xúc với biến động giá, nhưng hoàn toàn không thể chạm tới động cơ kinh tế của Ethereum. Chúng ta đã bán cho các tổ chức một tài sản sinh lời, nhưng giao cho họ một cái vỏ trống rỗng không có lợi nhuận.

Bitcoin thì không tồn tại vấn đề này. Cốt lõi trong đề xuất giá trị của nó nằm ở "lưu trữ giá trị", logic đơn giản và trực tiếp, nắm giữ spot là có được toàn bộ giá trị. Nhưng logic của Ethereum hoàn toàn khác, staking là một phần không thể tách rời của thuộc tính tài sản, là cách cơ bản để người nắm giữ thu lợi từ nền kinh tế mạng, thu về lợi nhuận kép. ETF spot không thể cung cấp chức năng này.

Đây không phải là lý do duy nhất, nhưng chắc chắn là yếu tố then chốt dẫn đến dòng tiền thể chế vào Ethereum bị tụt hậu nghiêm trọng. Quỹ ETF Bitcoin spot (IBIT) của BlackRock hiện quy mô quản lý đã vượt 55 tỷ USD, trong khi quy mô quỹ ETF Ethereum spot (ETHA) chỉ khoảng 6.5 tỷ USD. Đúng là lợi thế đi đầu của Bitcoin và câu chuyện đơn giản hơn là một phần nguyên nhân, nhưng khiếm khuyết của chính sản phẩm mới là vấn đề cốt lõi. Các tổ chức nhận được câu chuyện tăng giá của Ethereum, nhưng lại nhận được một tài sản đã bị thiến.

Phố Wall đã nhập cuộc từ lâu, giá trị cơ sở hạ tầng được công nhận

Hiệu suất kém ở phía tài sản đã che giấu sự phát triển nhanh chóng của Ethereum ở cấp độ áp dụng thể chế kể từ khi ETF spot ra mắt vào tháng 7 năm 2024.

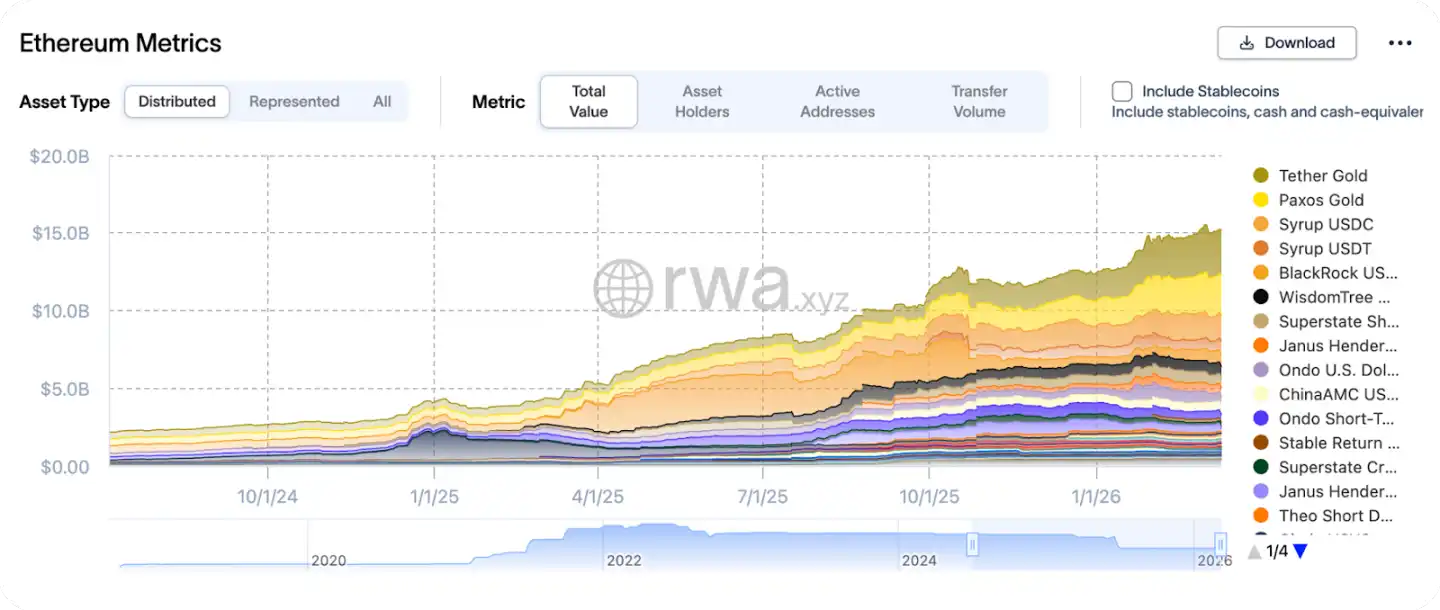

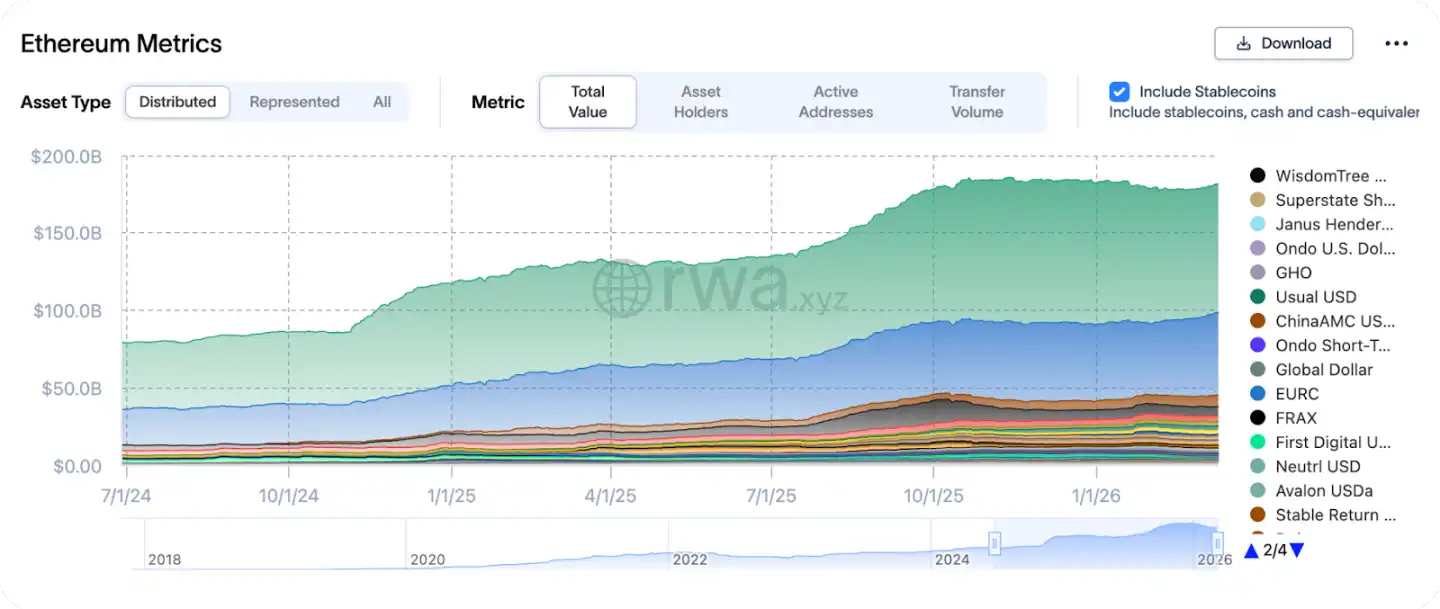

Trong thời gian này, lượng cung RWA trên Ethereum đã tăng khoảng 7 lần, lượng cung stablecoin tăng gấp đôi. Phố Wall ngày càng coi Ethereum là cơ sở hạ tầng – tức là đường ray vận hành của stablecoin và tài chính token hóa, chứ không phải là một mục tiêu giao dịch đơn lẻ.

Tình hình tăng trưởng RWA trên Ethereum từ tháng 7/2024 đến nay

Quỹ BUIDL của BlackRock, quỹ thị trường tiền tệ FOBXX của Franklin Templeton, và ngày càng nhiều sản phẩm token hóa, đều được thanh toán trên Ethereum hoặc các mạng L2 của nó. Các ngân hàng lớn đang thử nghiệm chức năng thanh toán trên chuỗi, SWIFT cũng nằm trong số đó. Mặc dù dòng tiền ETF không được như mong muốn, nhưng bản đồ thể chế của Ethereum thực chất đang tiếp tục mở rộng.

Bản chất của vấn đề là, mặc dù các tổ chức có thể nắm giữ mức độ tiếp xúc giá của Ethereum, nhưng họ không thể tham gia một cách tuân thủ vào nền kinh tế mạng Ethereum mà họ ngày càng phụ thuộc vào. Sự xuất hiện của ETHB đã hoàn toàn giải quyết điểm đau này.

Tình hình tăng trưởng stablecoin trên Ethereum từ tháng 7/2024 đến nay

Tác động cấu trúc: Tái cấu trúc logic đầu tư thể chế

Tác động này vượt xa bản thân sản phẩm ETHB.

Trước đó, các tổ chức không phải gốc crypto nếu muốn có mức độ tiếp xúc Ethereum sinh lời, chỉ có thể thông qua các cấu trúc giải pháp tạm thời như ủy thác tài sản kỹ thuật số (DAT). Mặc dù các cấu trúc này có thể tham gia staking, restaking và hệ sinh thái DeFi, nhưng giá trị quỹ không liên quan trực tiếp đến tài sản cơ bản.

Sự tồn tại của các cấu trúc loại này bắt nguồn từ việc các tổ chức bị hạn chế về mặt quy định không thể trực tiếp tham gia staking. Với sự ra mắt của ETF staking, tính hợp lý của con đường trung gian này đã bị suy yếu đáng kể. Dòng tiền trước đây phải chảy qua kênh trung gian đến các cấu trúc giải pháp tạm thời, có khả năng chảy ngược trở lại chính tài sản gốc Ethereum.

Định giá thị trường và cơ bản: Giá trị đang ở vùng trũng sâu

Vào thời điểm ETHB ra mắt, xét từ nhiều chỉ số chu kỳ, định giá hiện tại của Ethereum đang ở trong khoảng từ hợp lý đến giá trị sâu.

Chỉ số MVRV (Giá trị vốn hóa / Giá trị thực tế) của nó thấp hơn 1, có nghĩa là toàn thị trường đang ở trạng thái lỗ trên giấy; lượng cung có lãi thấp hơn thời điểm lao dốc năm 2022; giá trong chu kỳ này không thể phá vỡ mức cao nhất lịch sử năm 2021, luôn dao động trong vùng tích lũy trước đó, xét từ góc độ lịch sử, giá có tỷ lệ chi phí/lợi ích nén cực kỳ tốt.

Tất nhiên, hiệu suất kém cũng có lý do từ sự phát triển của chính Ethereum. Lộ trình mạng L2 ưu tiên xem xét quy mô và trải nghiệm người dùng, chứ không phải là thu phí ở Layer1. Công nghệ khối dữ liệu Blob đã giảm đáng kể chi phí neo đậu của Rollup (giải pháp mở rộng lớp 2), cũng khiến quy mô đốt phí từng hỗ trợ câu chuyện giảm phát giảm mạnh, khiến logic đầu tư của nó khó mô hình hóa hơn.

Nhưng đáng ghi nhận là, hệ thống tiền tệ của Ethereum không bị tổn hại. Lượng phát hành hàng năm của nó khoảng 0.8%, về cơ bản ngang bằng với tỷ lệ lạm phát của Bitcoin. Hiện tại, các yếu tố各方 đang tập hợp lại: nhu cầu sử dụng thể chế tiếp tục tăng tốc, các ứng dụng hệ sinh thái như RWA, stablecoin và quỹ token hóa tăng trưởng ổn định trên Ethereum, kênh lợi nhuận staking cuối cùng đã thông suốt, giá cũng đang ở vùng trũng giá trị.

Triển vọng tương lai: Viên đá thử vàng giá trị cho Phố Wall

Trong nhiều năm, Ethereum liên tục quảng bá cho các tổ chức định vị của mình như một "tài sản dự trữ sinh lời" và lớp thanh toán cho nền kinh tế token hóa. Câu chuyện này không ngừng được mài giũa, chính thức hóa và nhấn mạnh lại – nó được đặt trước mặt những tổ chức đã công nhận giá trị mạng lưới, nhưng không thể tham gia vào mệnh đề kinh tế của Ethereum.

Giờ đây, thiết kế sản phẩm cuối cùng đã phù hợp hoàn hảo với đề xuất giá trị. Hiệu suất thị trường của ETHB sẽ là viên đá thử vàng then chốt để kiểm tra xem Phố Wall có thực sự công nhận giá trị tài sản của Ethereum hay không.