Trong giao dịch tiền điện tử, các đợt sụp đổ thị trường để lại những dấu ấn mà nhà đầu tư không thể quên.

Nhìn lại quý 4 năm ngoái, mọi thứ đều khó khăn trên mọi mặt; giao dịch giao ngay và thậm chí cả HODL dài hạn đều bị ảnh hưởng. Thị trường tiền điện tử mất gần 1 nghìn tỷ USD, kích hoạt các đợt thanh khoản lớn, buộc phải giảm đòn bẩy và gây ra các cú sốc trên thị trường, khiến các nhà đầu tư thận trọng và tâm lý của họ mong manh trong nhiều tháng.

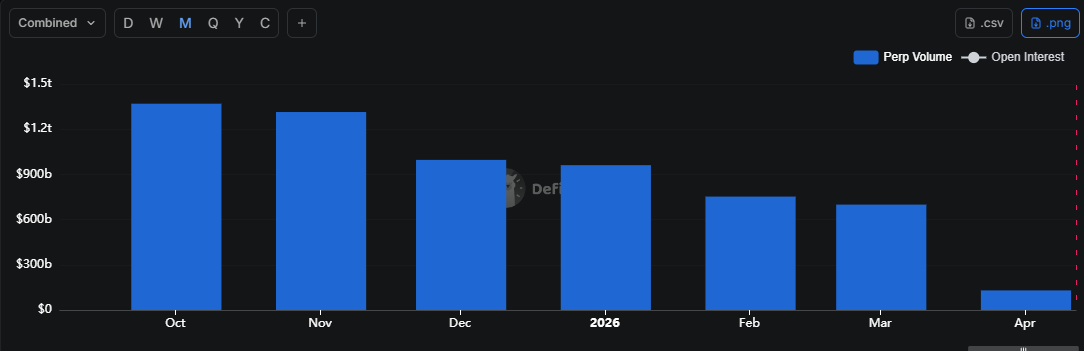

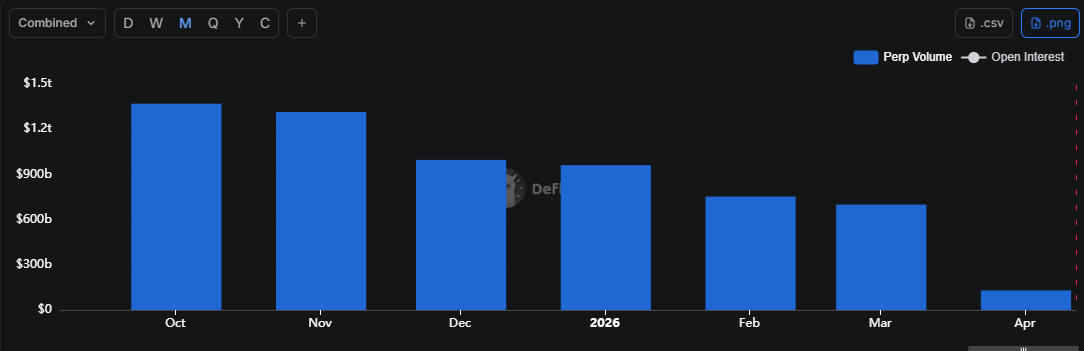

Quay lại thời điểm hiện tại, làn sóng biến động đó vẫn chưa hoàn toàn biến mất. Dữ liệu từ DeFiLlama cho thấy khối lượng giao dịch kỳ hạn trên các chuỗi DEX chính đã giảm đều đặn trong năm tháng liên tiếp. Từ mức đỉnh 1,36 nghìn tỷ USD vào tháng 10 năm 2025, khối lượng đã giảm xuống còn 699 tỷ USD vào tháng 3 năm 2026.

Về mặt kỹ thuật, các trader đã xóa sổ gần một nửa khối lượng kỳ hạn của quý trước. Để hiểu rõ hơn, khối lượng kỳ hạn đo lường tổng giá trị của tất cả các giao dịch hợp đồng kỳ hạn diễn ra trên các sàn giao dịch phi tập trung. Về cơ bản, nó là một bức tranh về mức độ tích cực của các trader khi đặt cược vào các biến động giá ngắn hạn và dài hạn trong tiền điện tử.

Và hãy thành thật mà nói, bất cứ điều gì liên quan đến "cược" đều là đầu cơ thuần túy. Trong một thị trường tăng giá, vốn đầu cơ đó hoạt động như nhiên liệu tên lửa, đẩy các đợt tăng giá lên cao hơn và tạo đà cho thị trường. Nhưng kể từ vụ sụp đổ tháng 10, tiền điện tử vẫn thấp hơn khoảng 40% so với mức trước khi sụp đổ, cho thấy thị trường vẫn còn nhiều dư địa để phục hồi.

Vậy chúng ta hiểu thế nào về việc khối lượng kỳ hạn giảm trong thị trường giá xuống? Liệu đây có phải là một dấu hiệu lành mạnh cho thấy các trader đang lùi lại và thị trường đang củng cố, hay là một cảnh báo rằng thanh khoản đang cạn kiệt?

Khối lượng kỳ hạn giảm làm nổi bật áp lực thị trường giá xuống còn dai dẳng trong tiền điện tử

Không giống như giao dịch giao ngay, giao dịch đầu cơ rất nhạy cảm với điều kiện vĩ mô.

Nói cách khác, các trader trên thị trường kỳ hạn không chỉ phản ứng với tin tức riêng về tiền điện tử. Thay vào đó, họ theo dõi sát sao bối cảnh tài chính rộng lớn hơn. Những thay đổi của thị trường toàn cầu, thay đổi lãi suất và thậm chí cả các sự kiện địa chính trị có thể nhanh chóng ảnh hưởng đến vị thế của họ. Trong bối cảnh này, việc khối lượng kỳ hạn bị xóa sổ gần 50% thực sự làm nổi bật tình hình giá xuống mà thị trường đang phải đối mặt ngay lúc này.

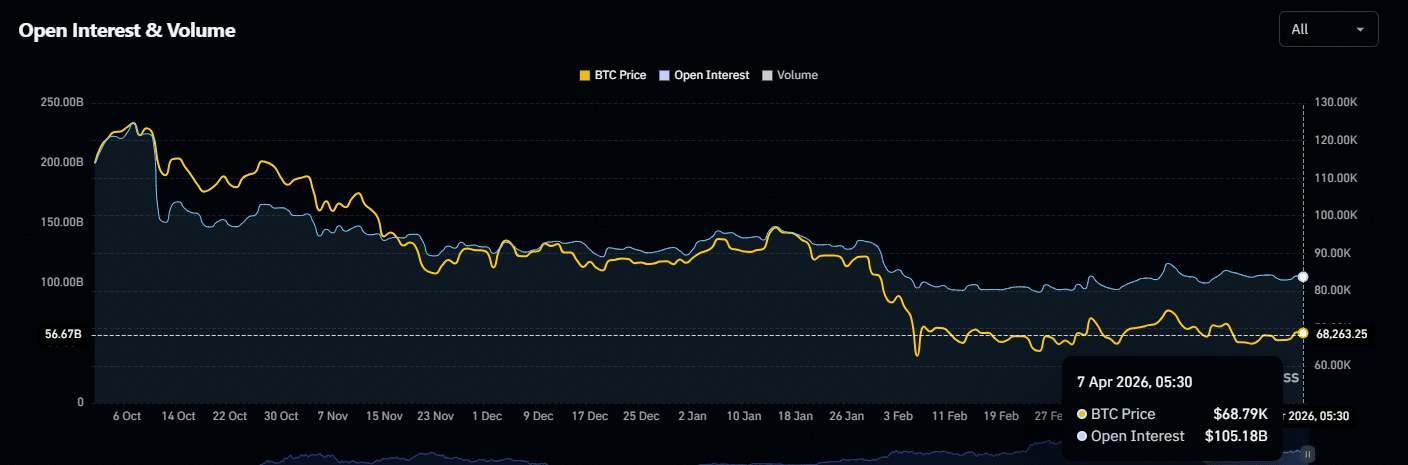

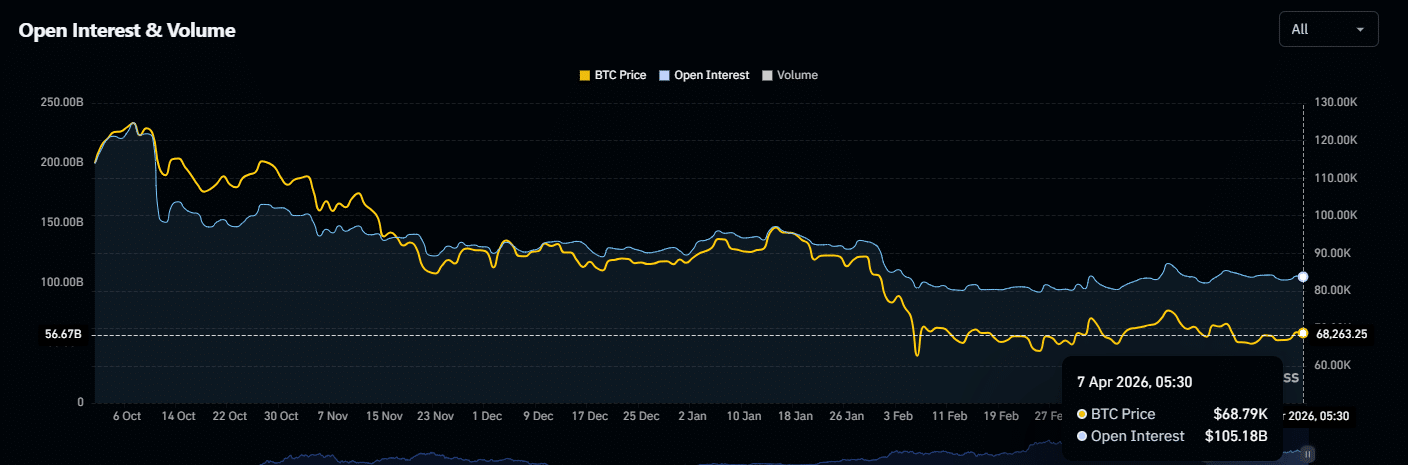

Thêm vào đó, dữ liệu từ Coinglass cho thấy lợi nhuận mở (OI) trên tất cả các tài sản tiền điện tử gộp lại cũng đã giảm 50% so với mức 200 tỷ USD trước tháng 10. Để hiểu rõ hơn, lợi nhuận mở về cơ bản là tổng giá trị của tất cả các hợp đồng "chưa thanh toán" cho thấy các trader đang có bao nhiêu vốn gặp rủi ro.

Tổng hợp lại, sự sụt giảm về khối lượng kỳ hạn và lợi nhuận mở kể một câu chuyện rõ ràng: các trader tiền điện tử đang tích cực điều chỉnh lại rủi ro và chờ đợi những tín hiệu rõ ràng hơn trước khi nhảy trở lại. Trong một thị trường giá xuống, đó thực sự là một dấu hiệu tăng giá. Nó cho thấy rằng các trader không mù quáng đuổi theo các biến động. Thay vào đó, họ đang để thị trường ổn định, điều này giúp giảm nguy cơ biến động đột ngột và biến động mạnh.

Đồng thời, những vết sẹo từ vụ sụp đổ tháng 10 vẫn chưa hoàn toàn lành lại.

Tuy nhiên, các trader đang rút ra bài học từ những cú sốc trong quá khứ, rút lui khi rủi ro cao và triển khai vốn một cách chiến lược hơn. Kết quả là, thị trường có vẻ trầm lắng trên bề mặt, nhưng đằng sau hậu trường, hành vi thận trọng này đang âm thầm xây dựng một nền tảng vững chắc hơn cho bước đi tiếp theo của tiền điện tử.

Tóm tắt cuối cùng

- Khối lượng kỳ hạn và lợi nhuận mở giảm gần 50%, phản ánh sự thận trọng của các trader và một thiết lập thị trường vẫn còn giá xuống.

- Hành vi giao dịch có chừng mực trong thị trường giá xuống giúp ổn định thanh khoản, hạn chế biến động và đặt nền móng cho đợt tăng giá tiếp theo của tiền điện tử.