Tác giả: Zach Pandl (Người đứng đầu Grayscale Research)

Biên dịch: Deep Tide TechFlow

Giới thiệu Deep Tide: Grayscale Research vừa công bố báo cáo nghiên cứu mới nhất, liệt kê 15 giao thức hàng đầu về doanh thu trên chuỗi và so sánh từng hệ số định giá. Phát hiện cốt lõi là: một lượng lớn các giao thức có doanh thu hàng năm hàng trăm triệu USD đang được giao dịch với bội số doanh thu chỉ một con số hoặc thậm chí chỉ 1x, vốn hóa thị trường của Pump.fun, PancakeSwap, Meteora gần như bằng doanh thu một năm. Grayscale cho rằng Đạo luật CLARITY có thể được thông qua vào tháng tới, khi đó sẽ mở ra lối vào cho dòng vốn tổ chức chảy vào các giao thức tài chính DeFi này. Tuy nhiên cần lưu ý: Bản thân Grayscale là một công ty quản lý tài sản crypto, kết luận "định giá thấp" phù hợp với lợi ích thương mại của họ, nhà đầu tư nên tự đưa ra phán đoán độc lập.

Sau một thời gian dài thị trường gấu, nhiều ứng dụng trên chuỗi có doanh thu đã trở nên khá rẻ nếu xét về góc độ cơ bản.

Trong số 15 ứng dụng (bao gồm cả Hyperliquid) đứng đầu về doanh thu giao thức trên chuỗi, đa số có bội số doanh thu 12 tháng qua đã giảm xuống con số một chữ số, nhiều giao thức thậm chí chỉ có 1x. Vì hầu hết các giao thức có chi phí hoạt động không lớn, nếu đánh giá bằng lợi nhuận hoặc dòng tiền, chúng cũng trông rất rẻ.

Grayscale tin rằng, việc Đạo luật CLARITY có khả năng được thông qua (sớm nhất có thể là vào tháng tới) sẽ giúp giải phóng những giá trị này. Lý do là: Nếu luật này được thông qua, nó sẽ đưa khung pháp lý của tài chính truyền thống vào tài sản crypto, đây là một tin tốt lớn cho các ứng dụng này.

Cụ thể, Đạo luật CLARITY sẽ thúc đẩy sự phát triển của tài sản token hóa và tài chính trên chuỗi. Và 15 giao thức hàng đầu về doanh thu hầu như đều gắn liền với các trường hợp sử dụng tài chính hoặc cơ sở hạ tầng liên quan chặt chẽ (như oracle và staking). Grayscale cho rằng các giao thức này sẽ được hưởng lợi đáng kể từ hoạt động giao dịch trên chuỗi dự kiến tăng trưởng sau khi Đạo luật CLARITY được thông qua.

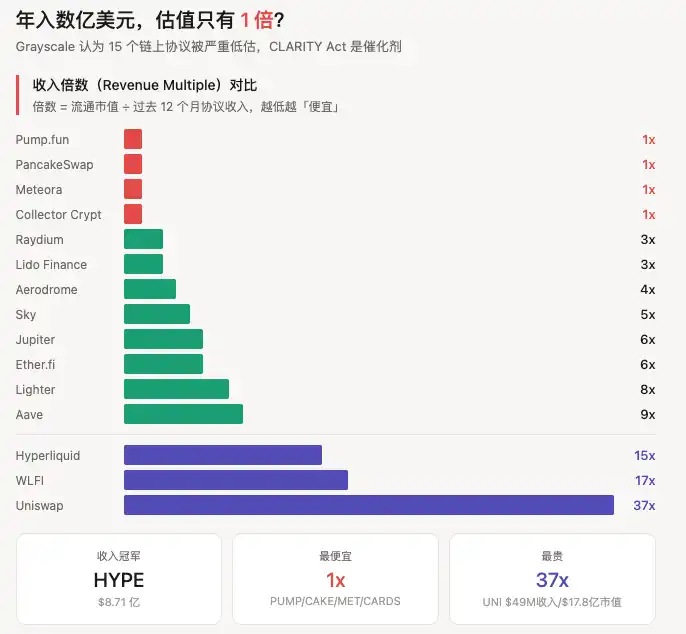

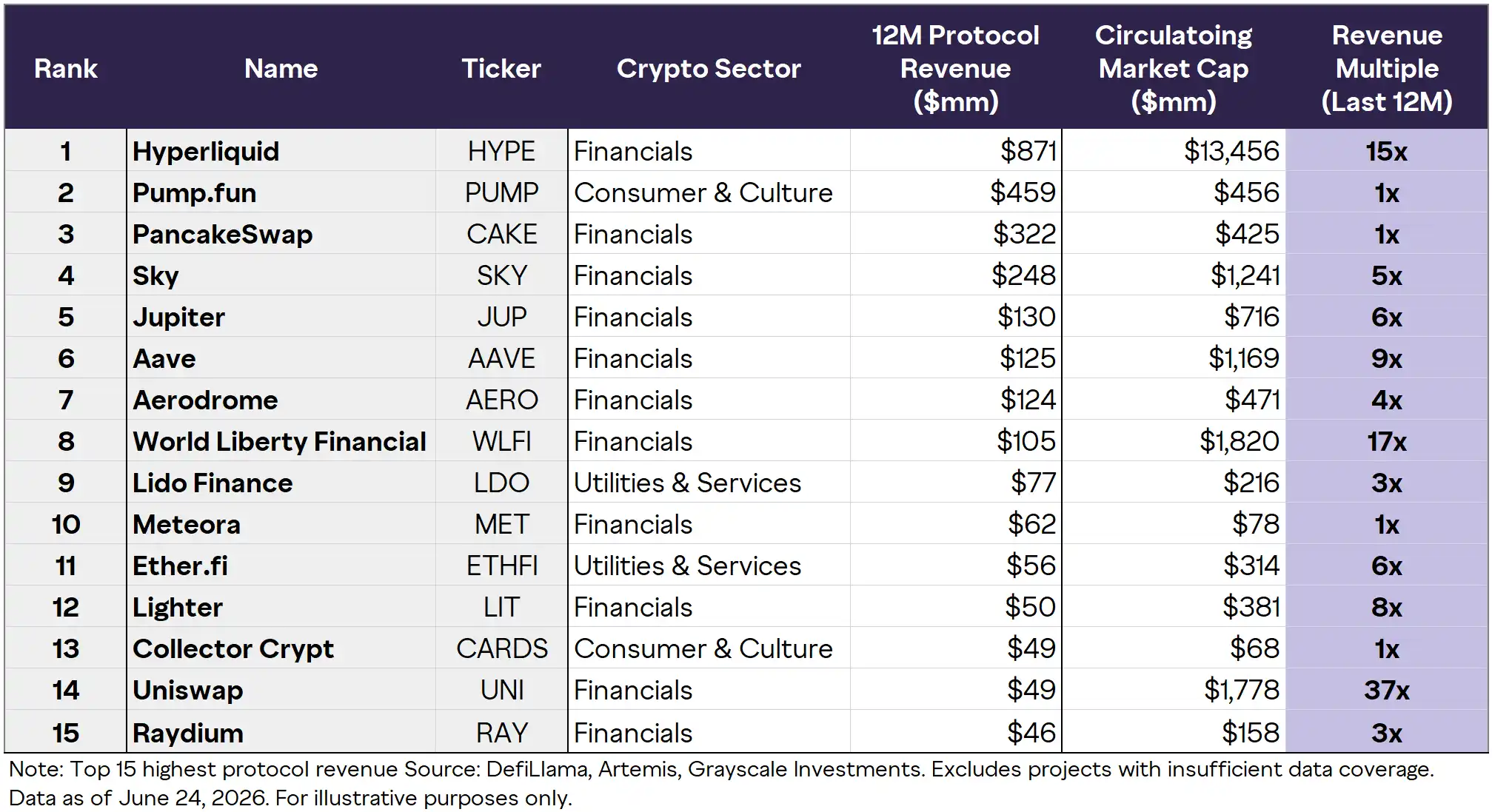

"Danh sách hàng rẻ" của Grayscale: Xem xét từng giao thức trong 15 cái tên

Chú thích ảnh: Bảng xếp hạng top 15 giao thức về doanh thu trên chuỗi. Số liệu tính đến ngày 24 tháng 6 năm 2026. Nguồn: DefiLlama, Artemis, Grayscale Investments. Loại trừ các dự án có dữ liệu bao phủ không đầy đủ. Chainlink không được liệt kê vì có cả doanh thu trên chuỗi và ngoài chuỗi.

Bảng này có mật độ thông tin rất cao, dưới đây chúng ta sẽ phân tích từng lớp một.

"Câu lạc bộ 1x": Vốn hóa thị trường ≈ Doanh thu một năm

Điều đáng chú ý nhất trong bảng là bốn giao thức có Revenue Multiple chỉ 1x:

Pump.fun (PUMP) — Doanh thu giao thức 12 tháng qua 459 triệu USD, vốn hóa thị trường lưu hành 456 triệu USD. Một doanh nghiệp phần mềm có doanh thu hàng năm gần 500 triệu USD, chi phí hoạt động gần như bằng 0, vốn hóa chỉ bằng doanh thu một năm, nếu đặt trong thị trường truyền thống sẽ ngay lập tức thu hút sự chú ý của các nhà đầu tư giá trị. Nhưng doanh thu của Pump.fun phụ thuộc nhiều vào hoạt động đầu cơ meme coin, khi tâm lý đảo chiều, khối lượng giao dịch này có thể biến mất trong tích tắc. Bội số định giá 1x có thể là thị trường đang bỏ qua dòng tiền thực, hoặc cũng có thể là thị trường đang chiết khấu một cách chính xác cho doanh thu không bền vững.

PancakeSwap (CAKE) — Doanh thu 322 triệu USD, vốn hóa 425 triệu USD, bội số 1x. DEX lớn nhất trên BNB Chain, hoạt động kinh doanh trải rộng trên nhiều mảng như giao dịch AMM, khai thác thanh khoản, thị trường dự đoán..., nguồn doanh thu đa dạng hơn Pump.fun, cơ sở người dùng ổn định ở Châu Á Thái Bình Dương.

Meteora (MET) — Doanh thu 62 triệu USD, vốn hóa 78 triệu USD, bội số 1x. Cơ sở hạ tầng thanh khoản trên Solana, cũng là dự án do Meow, nhà sáng lập Jupiter, tham gia tạo ra. Cần lưu ý rủi ro đội ngũ sau khi Ben Chow, đồng sáng lập Meteora, từ chức vì cáo buộc hành vi tài chính không đúng đắn.

Collector Crypt (CARDS) — Doanh thu 49 triệu USD, vốn hóa 68 triệu USD, bội số 1x. Thuộc phân khúc "Tiêu dùng & Văn hóa", là giao thức ít được biết đến nhất trong số 15 giao thức.

Nhóm giữa: Bội số một con số, các giao thức DeFi thực thụ

Raydium (RAY) — Doanh thu 46 triệu USD, vốn hóa 158 triệu USD, bội số 3x. AMM cốt lõi trên Solana, hưởng lợi từ hoạt động giao dịch và phát hành token mới trong hệ sinh thái Solana.

Lido Finance (LDO) — Doanh thu 77 triệu USD, vốn hóa 216 triệu USD, bội số 3x. Giao thức liquid staking lớn nhất trên Ethereum, thuộc nhóm "Công cụ & Dịch vụ", là đại diện cho cơ sở hạ tầng Staking trên chuỗi.

Aerodrome (AERO) — Doanh thu 124 triệu USD, vốn hóa 471 triệu USD, bội số 4x. DEX có TVL và khối lượng giao dịch lớn nhất trên Base chain, sử dụng mô hình tokenomics ve(3,3) kết hợp thanh khoản tập trung, là trung tâm thanh khoản của hệ sinh thái L2 Coinbase.

Sky (SKY) — Doanh thu 248 triệu USD, vốn hóa 12.41 tỷ USD, bội số 5x. Tiền thân là MakerDAO, giao thức cho vay và stablecoin trên chuỗi.

Jupiter (JUP) — Doanh thu 130 triệu USD, vốn hóa 7.16 tỷ USD, bội số 6x. DEX Aggregator lớn nhất trên Solana, gần đây nhiều lần vượt qua Uniswap và PancakeSwap về doanh thu phí hàng ngày.

Ether.fi (ETHFI) — Doanh thu 56 triệu USD, vốn hóa 314 triệu USD, bội số 6x. Giao thức đại diện cho phân khúc Restaking.

Lighter (LIT) — Doanh thu 50 triệu USD, vốn hóa 381 triệu USD, bội số 8x.

Aave (AAVE) — Doanh thu 125 triệu USD, vốn hóa 11.69 tỷ USD, bội số 9x. Giao thức cho vay lớn nhất trên chuỗi, Grayscale đã thực hiện phân tích DCF (chiết khấu dòng tiền) chi tiết cho AAVE trong một báo cáo nghiên cứu khác, đây là một bước đột phá về phương pháp luận trong ngành công nghiệp crypto, sẽ được nói chi tiết ở phần sau.

Nhóm bội số cao: Trả giá cho câu chuyện và giá trị quyền chọn

Hyperliquid (HYPE) — Doanh thu 871 triệu USD đứng đầu bảng, vốn hóa lưu hành 13.456 tỷ USD, bội số 15x. Quy mô doanh thu vượt xa vị trí thứ hai, nhưng bội số định giá cũng không thấp. Câu chuyện của Hyperliquid không chỉ là một sàn giao dịch hợp đồng vĩnh viễn: Đề xuất HIP-3 được đưa ra vào tháng 10/2025 cho phép bên thứ ba triển khai thị trường hợp đồng vĩnh viễn không cần cấp phép trên Hyperliquid, tài sản cơ sở mở rộng sang cổ phiếu, hàng hóa, chỉ số và cổ phiếu Pre-IPO. Tháng 3 năm nay, S&P Dow Jones Indices đã cấp phép cho một nhà triển khai HIP-3 đối với chỉ số S&P 500, tạo ra sản phẩm hợp đồng vĩnh viễn S&P 500 đầu tiên. Mức OI đỉnh của thị trường HIP-3 đạt 3.2 tỷ USD, khối lượng giao dịch tích lũy khoảng 200 tỷ USD. 99% phí giao thức được hoàn lại cho giao thức thông qua mua lại. Grayscale đã ra mắt ETF staking niêm yết trên Nasdaq cho HYPE (HYPG).

World Liberty Financial (WLFI) — Doanh thu 105 triệu USD, vốn hóa 1.82 tỷ USD, bội số 17x. Định giá rõ ràng cao hơn, phản ánh nhiều hơn mối liên hệ chính trị với gia đình Trump và mức độ nhận diện thị trường, hơn là sản lượng cơ bản.

Uniswap (UNI) — Doanh thu 49 triệu USD, vốn hóa 1.778 tỷ USD, bội số 37x. Xếp thứ hai từ dưới lên về doanh thu, nhưng bội số định giá lại cao nhất bảng. Điều này phản ánh một vấn đề cấu trúc tồn tại lâu nay: Mức phí trả thêm mà người nắm giữ UNI chủ yếu là giá trị quyền quản trị và giá trị quyền chọn của "công tắc phí" (fee switch - phân phối doanh thu giao thức cho người nắm giữ token), chứ không phải dòng tiền hiện tại. Thị trường đang định giá cho "những gì UNI có thể trở thành", chứ không phải cho "những gì UNI đang là".

Đạo luật CLARITY: Chất xúc tác cho các giao thức này

Luận điểm của Grayscale không chỉ là "những giao thức này rẻ", mà là "chúng đang rẻ trước khi một chất xúc tác quản lý đến".

Trong số 15 giao thức trong bảng, 12 giao thức là giao thức tài chính: sàn giao dịch phi tập trung, nền tảng cho vay, liquid staking, cơ sở hạ tầng yield. Đạo luật CLARITY (tên đầy đủ: Digital Asset Market Clarity Act - Đạo luật Làm rõ Thị trường Tài sản Kỹ thuật số) chính là khung pháp lý nhắm vào các trường hợp sử dụng tài chính này.

Trọng tâm của luật này là vạch rõ ranh giới thẩm quyền giữa SEC và CFTC, thiết lập khung phân biệt giữa "hợp đồng đầu tư" và "hàng hóa kỹ thuật số". Nó đã được thông qua tại Ủy ban Ngân hàng Thượng viện với tỷ lệ 15:9 (trong đó 2 phiếu thuộc về Đảng Dân chủ), Polymarket đưa ra xác suất thông qua trong năm là 67%.

Chuỗi logic rất đơn giản: Quy tắc quản lý rõ ràng → Giảm ma sát tuân thủ cho các tổ chức → Tăng trưởng hoạt động và TVL trên chuỗi → Doanh thu của các giao thức này tăng lên → Các bội số định giá thấp hiện tại được định giá lại.

【Phần bổ sung biên dịch】Định giá DCF của Grayscale cho AAVE: Mục tiêu giá 1 năm 175 USD

Nội dung dưới đây đến từ báo cáo nghiên cứu liên quan của Grayscale công bố giữa tháng 6 "Guide to Buying the Dip: Valuing Crypto with Cash Flows", không thuộc về bài viết gốc, do bên biên dịch bổ sung tích hợp.

Grayscale đặt tài sản crypto trên một quang phổ định giá: Một đầu là tài sản thuần túy mang tính hàng hóa như Bitcoin, được định giá bởi cung cầu; đầu kia là các giao thức có doanh thu đáng kể như Hyperliquid, Aave, có thể áp dụng mô hình DCF truyền thống.

Khung phân tích cho Aave:

Aave Labs về bản chất giống như một ngân hàng trên chuỗi không cần cấp phép, kiếm lợi nhuận từ chênh lệch lãi suất giữa người gửi tiền và người vay, cộng với doanh thu từ phí và stablecoin (GHO). Grayscale dự đoán lợi nhuận giao thức của Aave năm 2026 vào khoảng 60 triệu USD, biên lợi nhuận hoạt động khoảng 50%.

Tính bằng bội số định giá tương đương của các công ty fintech (tỷ lệ P/E 20-25 lần), giá trị hợp lý của AAVE vào khoảng 80-100 USD, trong khi tại thời điểm công bố báo cáo, giá giao dịch vào khoảng 75 USD. P/E kỳ vọng hiện tại của AAVE vào khoảng 18 lần, thấp hơn so với các công ty fintech tương đương.

Trong kịch bản cơ sở (áp dụng token hóa tăng tốc, quy định rõ ràng được thúc đẩy), Grayscale đưa ra mục tiêu giá 1 năm khoảng 175 USD, tăng khoảng 130% so với mức hiện tại.

Định giá giao thức crypto có một số vấn đề đặc thù mà các công cụ truyền thống không bao phủ cần lưu ý:

Cơ chế hoàn lại giá trị token khác nhau — Mua lại (AAVE), đốt token (HYPE), hoàn trả phí (CoW), phần thưởng staking (CRV), hiệu quả truyền dẫn giá trị cho người nắm giữ của mỗi cơ chế là khác nhau.

Các khoản chi phí đặc biệt — Bao gồm phí phía cung (phần trả cho nhà cung cấp thanh khoản), phát hành token (sự pha loãng lạm phát liên tục), và chi tiêu vốn của DAO.

Sự không chắc chắn về cấu trúc pháp lý — Việc nắm giữ token quản trị thường không có nghĩa là có quyền hợp pháp có thể thực thi đối với tài sản của giao thức. Các DAO khác nhau sử dụng cấu trúc pháp lý khác nhau để căn chỉnh hoạt động giao thức với luật pháp áp dụng.

【Phần bổ sung biên dịch】Bối cảnh vĩ mô: Sự phân hóa thị trường kể từ chiến tranh Iran

Nội dung dưới đây đến từ báo cáo hàng tuần cùng kỳ của Grayscale, cung cấp định vị vĩ mô.

Kể từ khi chiến tranh Iran bùng nổ vào cuối tháng 2, chứng khoán Mỹ tăng 9% (được thúc đẩy bởi chi tiêu AI), Bitcoin giảm 1%, vàng giảm 20%. Một phần lý do khiến BTC và vàng thua kém là kỳ vọng của thị trường rằng Fed có thể tăng lãi suất để chống lạm phát - kỳ vọng lãi suất quỹ liên bang kỳ hạn 1 năm đã tăng khoảng 60 điểm cơ bản, khoảng một nửa quan chức Fed cho rằng việc tăng lãi suất vào năm 2026 có thể là phù hợp. Ngân hàng Trung ương Châu Âu đã tăng lãi suất.

Grayscale không đồng ý với kỳ vọng này, kịch bản cơ sở là Fed giữ nguyên lãi suất. Nếu phán đoán này đúng, giá BTC có thể tăng bù đắp để đuổi kịp chứng khoán Mỹ.

Trong môi trường vĩ mô "risk-off" này, định giá của các giao thức trên chuỗi bị nén thêm, đây cũng là cửa sổ thời gian cho luận điểm "bội số thị trường gấu + chất xúc tác quản lý" của Grayscale.

Cách nhìn nhận khách quan báo cáo này

Bức tranh mà Grayscale mô tả thực sự đáng chú ý: Các giao thức có biên lợi nhuận cao đang được giao dịch với bội số định giá bị nén, một làn gió thuận quản lý tiềm năng đang ở ngay trước mắt, trong khi toàn bộ thị trường vẫn đang trong trạng thái "risk-off". Đây là một luận điểm đầu tư crypto hiếm có, dựa trên cơ bản, trong một thị trường thường được thúc đẩy bởi cảm xúc.

Nhưng có hai điều phải nói rõ:

Thứ nhất, chất xúc tác là có điều kiện. Lịch trình và hình thức cuối cùng của Đạo luật CLARITY không có gì đảm bảo. Một luận điểm đầu tư được xây dựng dựa trên sự kiện lập pháp, tự nhiên phải chịu rủi ro sự kiện đó bị trì hoãn hoặc gây thất vọng. Xác suất 67% thông qua cũng có nghĩa là 33% khả năng là không thông qua.

Thứ hai, Grayscale là bên có lợi ích liên quan. Đây là một công ty quản lý tài sản crypto, mô hình kinh doanh được xây dựng dựa trên việc nhà đầu tư tăng mức độ tiếp xúc với các tài sản này. Họ đã ra mắt ETF staking niêm yết trên Nasdaq cho Hyperliquid. Kết luận "hiện tại là điểm vào hấp dẫn" của họ nên được đọc trong bối cảnh lợi ích này, chứ không phải như một phân tích trung lập.

Dữ liệu định giá là có thể xác minh được, và những bất thường là có thật. Nhưng đây rốt cuộc là dấu hiệu của đáy, hay là thị trường đang định giá một cách chính xác cho những rủi ro mà họ nhìn thấy, là câu hỏi mỗi nhà đầu tư phải tự trả lời.

Với những người theo dõi Đạo luật CLARITY, tín hiệu cần quan tâm không chỉ là bản thân dự luật có được thông qua hay không, mà là vài tuần sau khi thông qua, dòng vốn tổ chức có thực sự chảy vào các giao thức này hay không - đó mới là sự xác thực thực sự cho luận điểm của Grayscale.