摘要:2022年的加密市场经历了大幅调整,从历史牛熊转换周期和市场指标来看,已经开始呈现底部迹象。

0

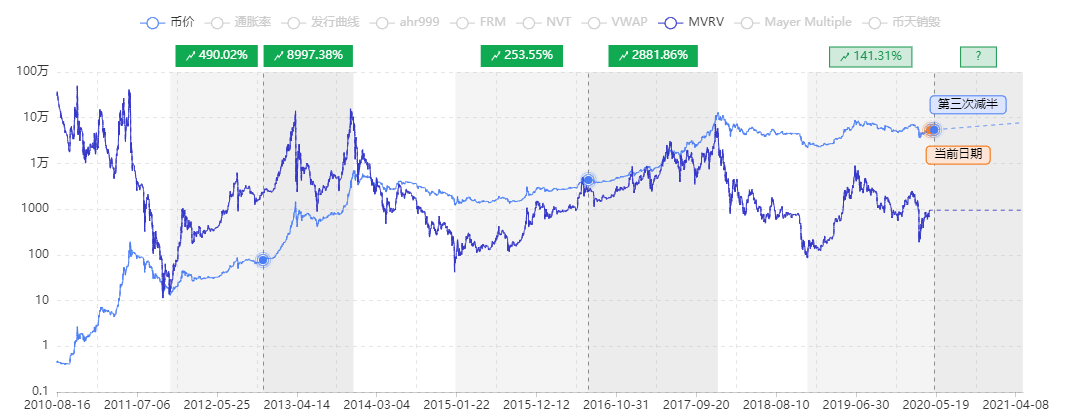

先来看下比特币的历史走势。从一文不值到2010年5月22日完成第一笔披萨交易,比特币开始拥有了和物理世界连接的价格。

但直到2012年,也就是比特币诞生的三年内,BTC的交易依然主要发生在极客之间。直到2013年,BTC的牛市才引起非极客的关注。

0

1.第一轮周期——BTC开始走出极客圈

2012年11月28日,比特币的第一次经历了第一次减半,它的有限量发行让美元相形见绌,比特币迎来第一轮牛市。2013年4月10日,BTC价格冲击290美元,BTC市值也到了30亿美元。

2012年5月,蝴蝶矿机开始众筹,矿工重要性已经初见端倪。

2013年7月,BTC的价格深跌至底部,跌幅71.6%,持续时间87天。

2013年10月,美国联邦调查局关闭了黑客的丝绸之路。但是,BTC并未更改上涨趋势。

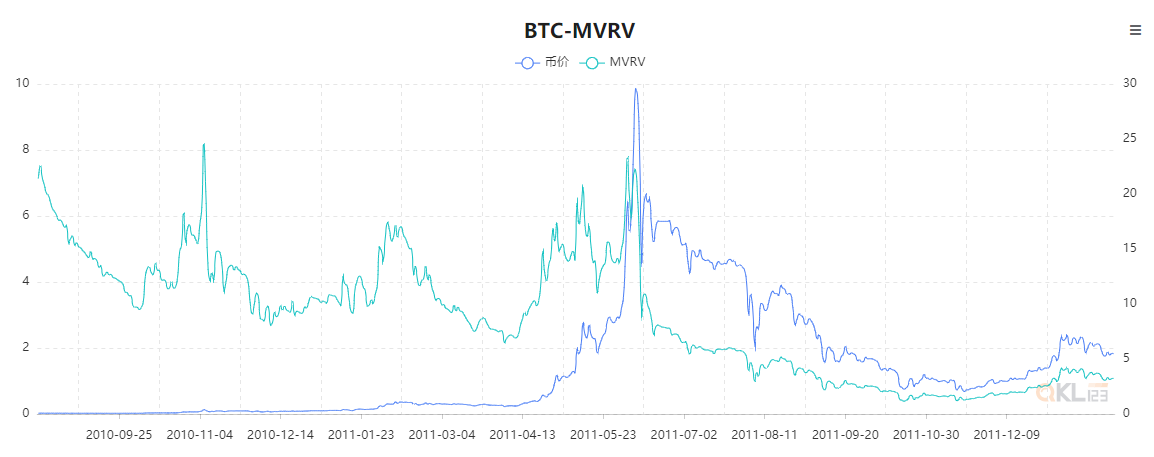

早期由于BTC增发数量较多且市场交易不活跃,BTC的MVRV数值波动较大,其波动大致与币价趋同。

0

2.第二轮周期——传统世界开始重视加密资产

2013年12月4日,牛市达到顶部,涨幅1708%,持续时间151天,BTC市值站上139.3亿美元。

2013年12月,比特大陆的蚂蚁S1矿机一代开始出货,比特币的算力开始飙升。

2013年12月5日,中国人民银行发布《人民银行等五部委发布关于防范比特币风险的通知》,宣布本轮牛市结束。

在2014年2月,当时全球最大的交易所MT.Gox在网站页面停止交易并随后申请破产,这让有所反弹的BTC确立了熊市的单边下跌。

2015年8月24日,BTC终于触及底部,跌幅84%,熊市持续时间628天,BTC最低市值触及32.3亿美元。

2015年市场开始回暖,在2015年7月30日启动的以太坊为ICO提供了基建支撑。

2016年7月9日,BTC再次引来二次减半,市场做多动力更加充足。

2016年7月20日,ETH社区由于The DAO事件开始分叉,但这未能阻挡加密狂潮。

2017年8月1日,一场扩容之争,比特币社区一分为二,分裂成Bitcoin(BTC)与BitcoinCash(BCH)两条链,BTC的价格依然向上。

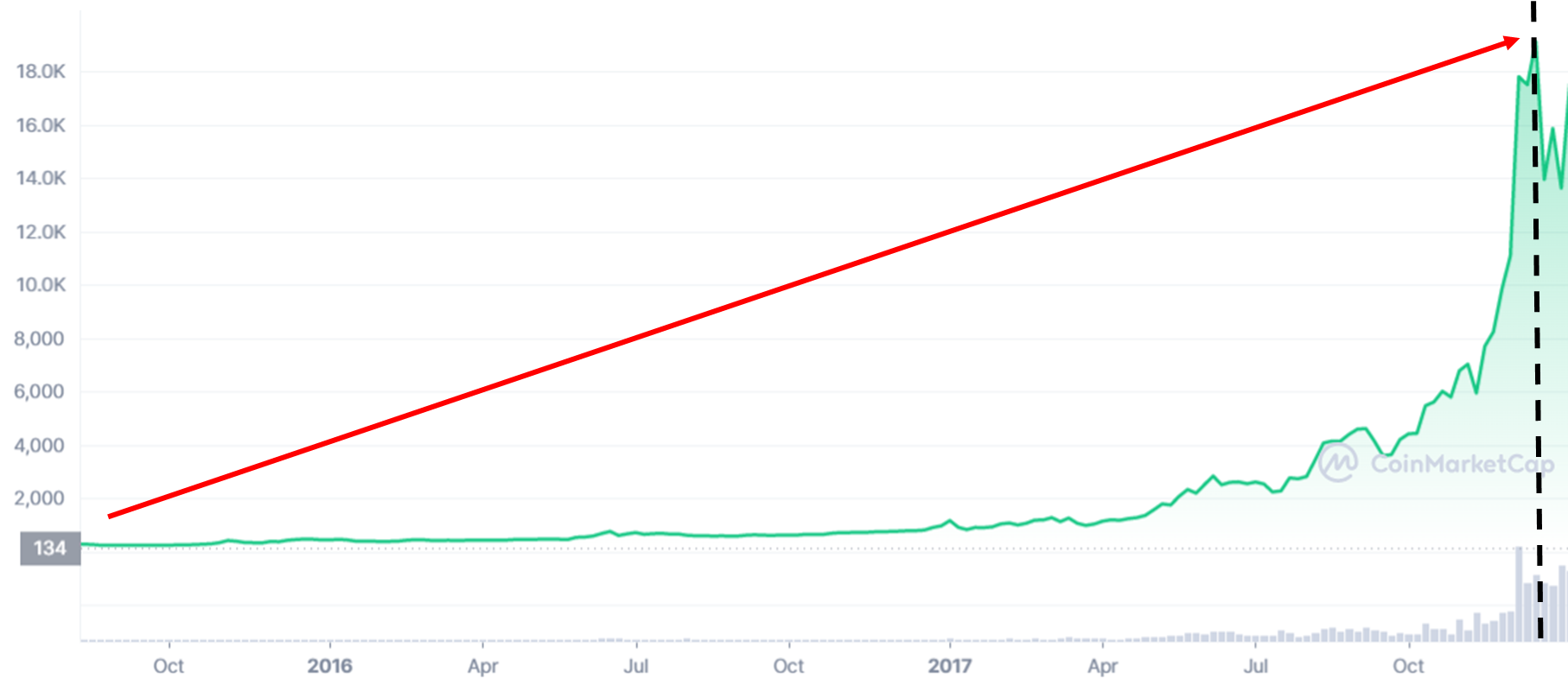

2017年9月4日,中国人民银行等7部委联合发布《关于防范代币发行融资风险的公告》,将ICO定性为”非法公开融资“的违法活动的同时禁止加密货币交易所提供服务,这引发了中国的交易所纷纷选择出海。但是BTC价格在经历恐慌后,依旧向上突破19000美元。

2017年12月17日,芝加哥商品交易所(CME)推出了比特币期货,这标志着BTC开始进入传统金融机构视野。

本轮牛市总体涨幅9480%,持续时间846天,BTC最高市值触及3261.9亿美元。这一轮牛市,让比特币的暴富神话深入人心,BTC的网络效应开始展露头角,这也为下一轮牛市的机构入场埋下了伏笔。

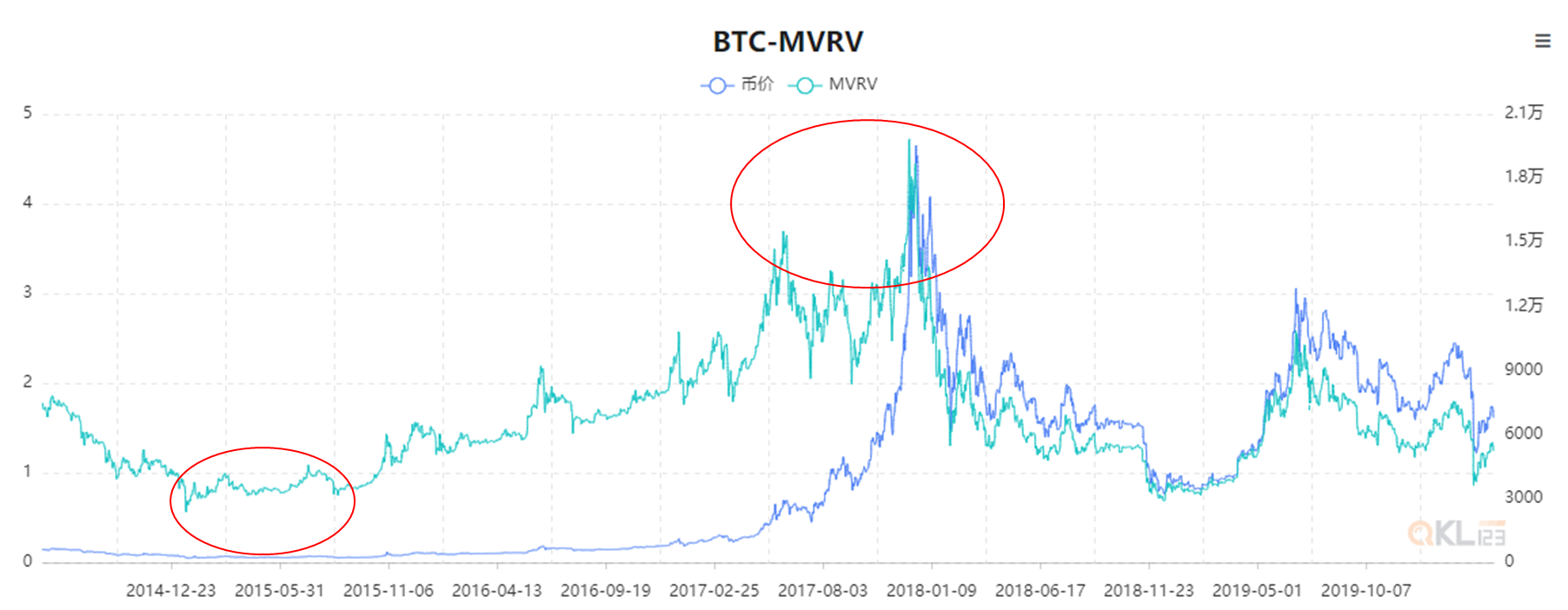

在15-17年BTC史诗级别的大牛市助推下,MVRV的预测能力初露锋芒。在本轮行情中预测了底部和顶部,展现出成为币圈指南针的实力。

0

3.第3轮周期——传统市场开始影响BTC走势

这一轮牛市之后,受到传统美股的下行的影响,市场情绪开始有所冷却,币价下行。

2018年9月-12月,2年期与10年期的美债收益率收窄,纳斯达克出现大幅下跌,并几乎与BTC同时于12月触底。值得注意的是,2018年12月为美联储在2022年前最后一个加息会议。

在2018年12月15日,BTC触底,跌幅83%,本轮下跌持续时间365天,BTC最低市值达到567.0亿美元。

2019年中,市场达到顶部,涨幅为328%,持续时间193天,BTC最高市值2205.9亿美元。本次上涨周期与美联储也密不可分,在2019年美联储调整加息立场转为降息,并连续下调三次联邦储备金率。

0

4.第4轮周期——天量流动性吸引了传统金融的关注

2020年1月,美国开始报告第一例新冠病例,在3月疫情达到了高峰期。美联储直接将利率将至0,并采取量化宽松的方法应对经济失速,本次的降息堪称史无前例。

2020年3月13日,BTC进入熊市底部跌幅70%,本次持续时间261天,BTC最低市值950.4亿美元。

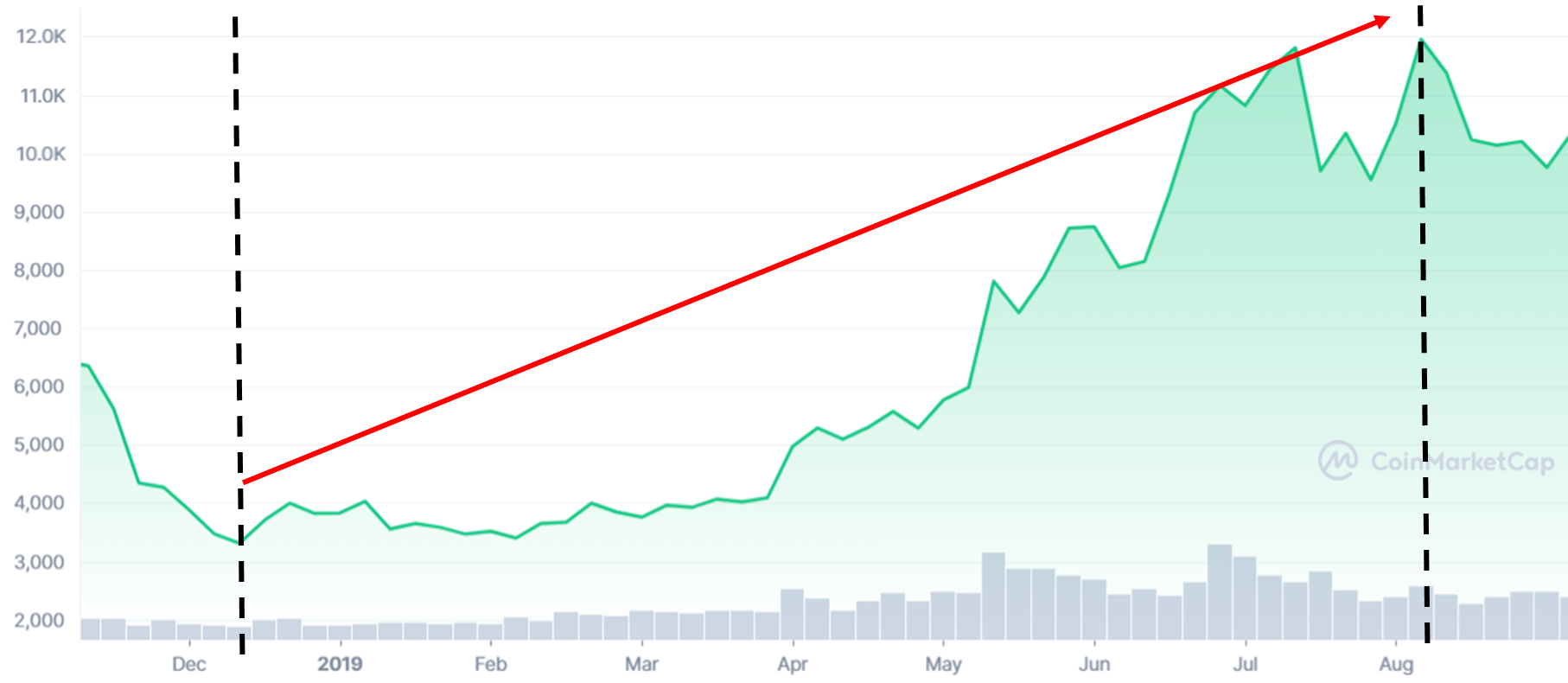

在天量美元以及0利率的催化下,BTC开始吸引了传统资本的高度兴趣,并开始大规模配置。BTC创造了新高。

在这轮故事中,出现了DeFi与NFT的新故事带动Web3叙事落地,散户也纷纷跑步进场参与Yeild farming。

终于在2021年11月10日,BTC牛市达到顶部,BTC最高市值触及12700亿美元,其后掉头直下。

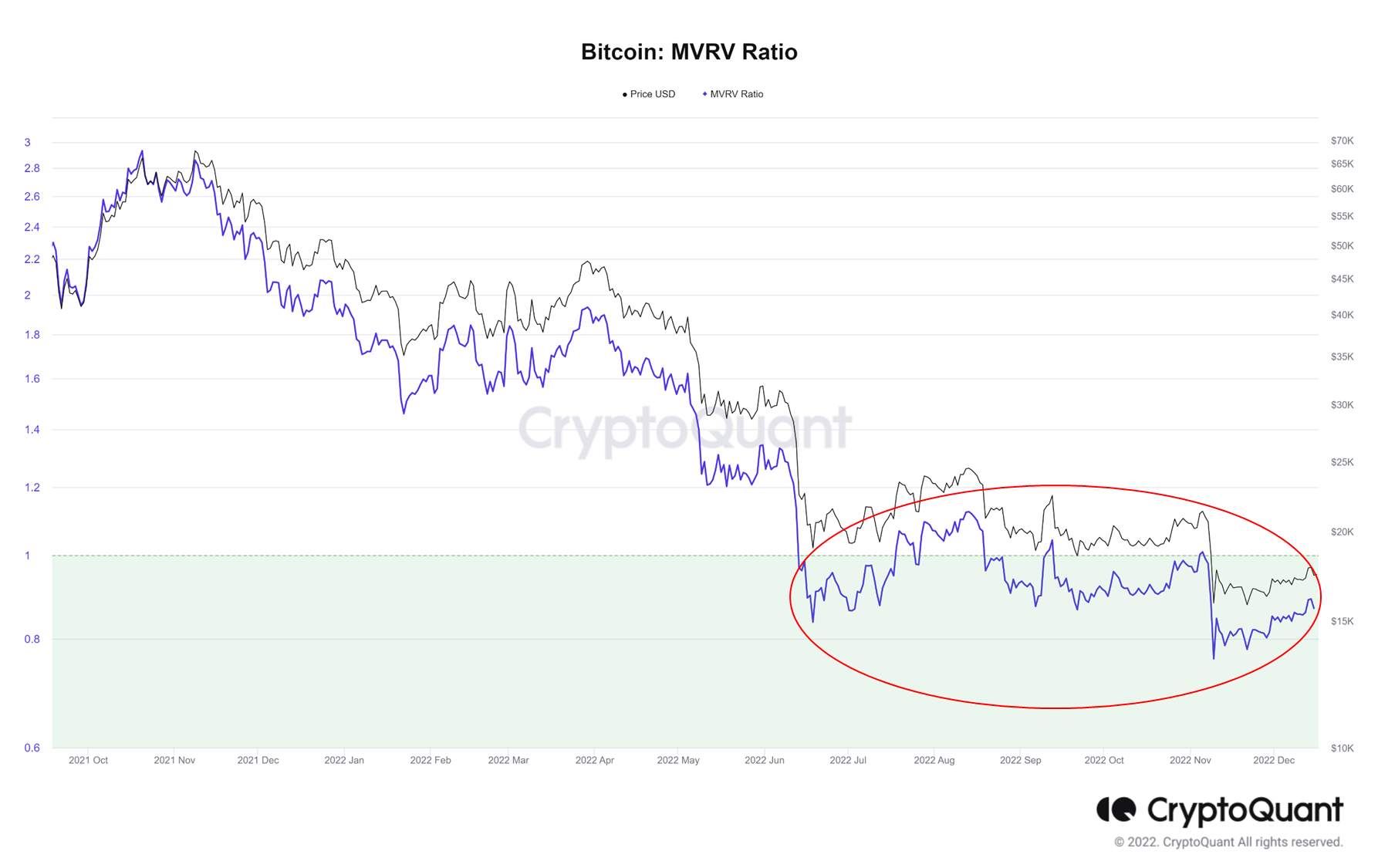

在上轮周期中,由于传统机构的入场,BTC的价格运动开始可以用若干指标进行边际分析。MVRV指标精准预测中了上涨和下跌的拐点。

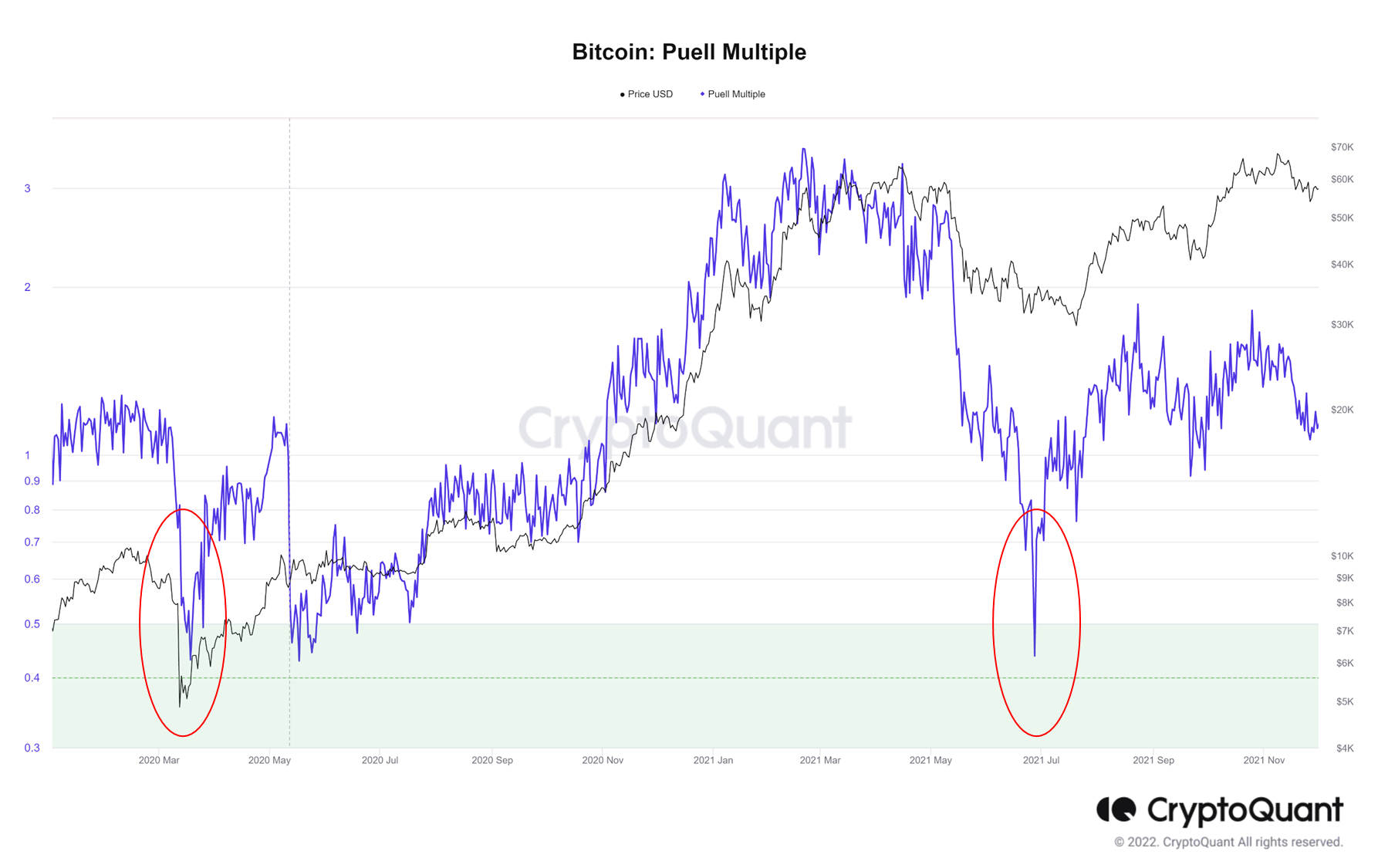

Puell普尔倍数同样强力解释了BTC反转。

0

5.本轮周期——曙光已现

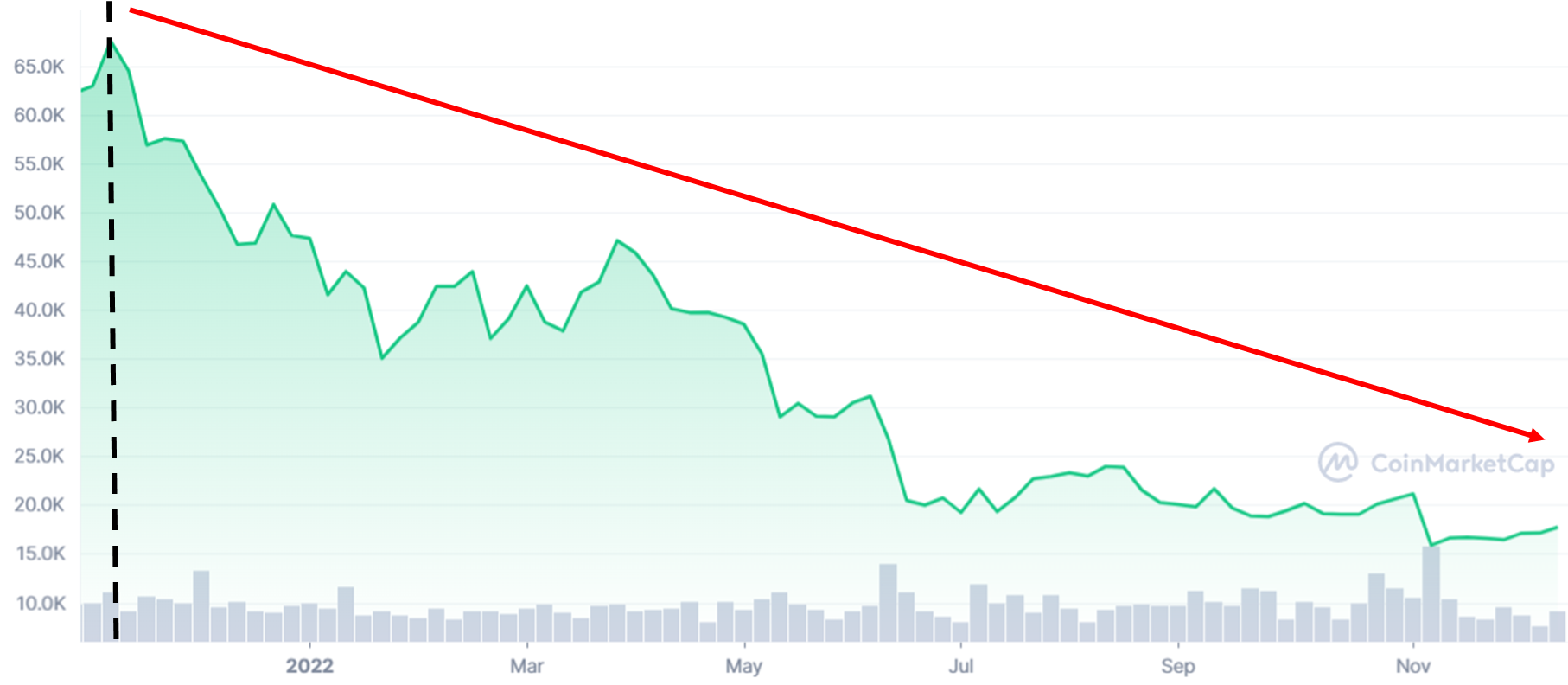

2022年以来,BTC最深跌幅达到76%,市值最低触及3179.5亿美元。

从下跌幅度看,BTC熊市的跌幅在72%-84%之间,本次熊市的跌幅达到76%,已在底部区间。

从熊市周期看,不算早期,BTC的熊市下跌周期在261天-628天,牛市触顶后,平均在400天左右到达熊市底部,完全复苏则再需要一段时间,而本次熊市已经过了379天,从时间看也接近底部。

从美元货币政策代表的流动性层面看,预计2023年,美国经济将不可避免地进入衰退,美联储从鹰转鸽是大概率事件,在美元减慢加息幅度的背景下,加密市场将会获得更好的资金环境。

从MVRV指标代表的供需基本面看,BTC已经确定进入底部:

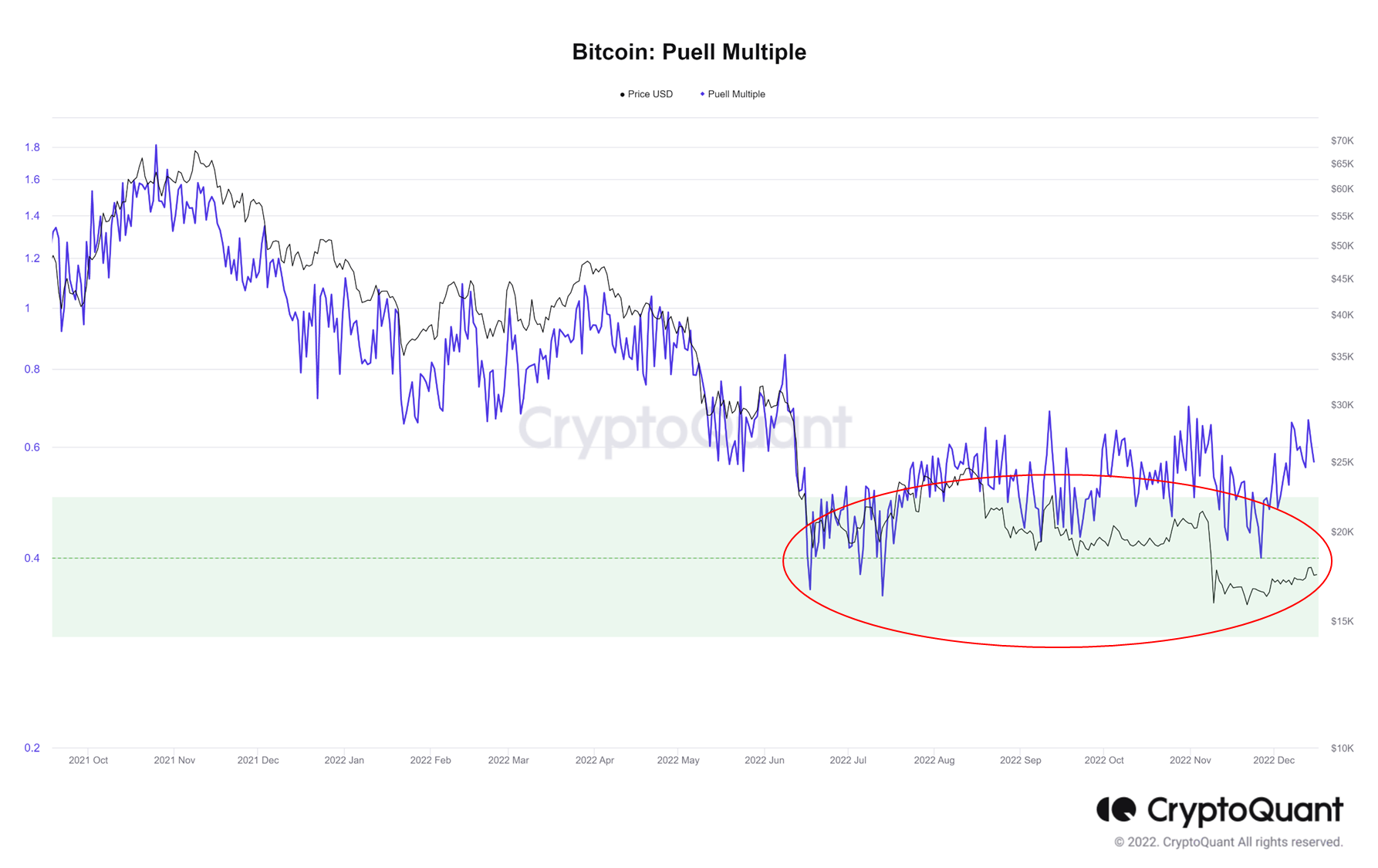

从普尔倍数看,BTC也呈现出触底企稳的态势:

2022年的加密之冬虽然寒冷,但是2023年的曙光已经出现,加密市场必然将跨过黑水沟,朝着应许之地进发。

0

附录1:市场研判指标

MVRV

MVRV是一个相对指标,为流通市值(Market Cap,MV)和已实现市值(Realized Cap,RV)的比率,由Murad Mahmudov & David Puell首次提出,其表达式为:

MVRV = MV / RV

其中,Realized Cap是基于UTXO模型,所计算的是链上所有币 “最后移动时对应价值”的加总。相对于流通市值(现有流通量*市场价格)来说,RV有以下几点好处:

(1)减少了已退出流通部分的影响(或已丢失部分)

(2)考虑了链上每个币流动时的市场价值

(3)可间接反映长期持有者的筹码成本

实际数据处理过程中,为了避免粉尘攻击对UTXO(类似账户余额)的影响,RV指标的计算要复杂一些,具体做了以下几点处理:

(1)对于UTXO余额增加时所移动的币,所转入币的价值以移动时的价格来计算

(2)对于UTXO余额减少时所移动的币,转出将会“激发”该UTXO内所有的币,该UTXO内所有币的价值,由已被移动时所对应的市场价格来计算

也就说,根据金额的转入或转出的不同归属,该地址余额的已实现市值为24000美元。假如不区分转入或转出,则对应的已实现市值为64000美元(8*8000美元)。比较而言,区分转入转出后的24000美元,比64000美元更能反映该地址的持币成本。

因为RV可以近似的衡量市场上所有比特币持有者的长期成本(极端情况下会有较大偏差),所以在市场对比特币需求不断增长的大背景下,通常会低于MV。RV与MV所差出来的“市值”背后,可能是短期市场上的供给者(抛压带来下行风险),也可能是长期市场上的托底者(或最后的煎熬者)。所以,MVRV比率间接了反映二级市场上比特币供需的失衡程度,进而可以反映市场价格被低估或高估的程度。

0

普尔倍数

普尔倍数的(Puell Multiple)的计算方法是将每日代币发行比率(以美元计)除以该值的365天移动平均值。每日发行是指矿工向生态系统添加的新硬币,这些矿工会收到硬币作为区块奖励。矿工通常通过向市场出售硬币来支付采矿成本。

分析历史上,普尔倍数与BTC价格的关系可知,当指标数值较低的时候,预示着BTC熊市将出现底部特征,买入时间出现。

普尔倍数的数值较低,意味着发行量对价格的压制减弱,BTC进入到筑底阶段。历史上,普尔倍数在2015年1月、2018年11月和2020年5月达到了历史低位0.40以下的区域,对应的BTC价格完成了底部构建,并且进入到牛市当中。

当前BTC的普尔倍数在2022年7月达到0.4以下,并且数值持续反弹,同样提示了类似的底部特征。

从现在BTC价格表现看,底部区域的运行时间较长,但是长期底部确认的过程中,低吸机会不容错过。

0

附2:2022年加密行业事件

拜登签署加密货币监管的行政命令

2022年3月9日,美国总统拜登签署了《关于确保数字资产负责任创新的行政命令》,这是美国有史以来第一个整体政府措施来应对风险和利用数字资产及其基础技术所带来的潜在利益。9月16日白宫发布了首个加密货币行业监管框架草案。

Terra崩盘

Terra在2021年底到2022年初生态异常繁荣。5月7日,Terra在curve里面的UST资金矿池因为巨鲸大幅抛售致使UST脱锚。两天后,UST再次失去挂钩,引发全面的银行挤兑。UST持有者急于用LUNA赎回代币,从而增加LUNA的供应,使代币贬值,进而导致更多的UST持有者赎回。Terra的算法推动LUNA大量增发,LUNA & UST因此进入死亡螺旋,最后导致崩盘。

Celsius、3AC引发加密市场强震

Terrra暴雷以后,Celsius暂停提款,随后关于3AC破产的传言开始流传,机构的流动性危机彻底爆发。

美国财政部制裁Tornado cash

2022年8月8日,美国财政部外国资产控制办公室宣布将该协议列入其制裁名单。Tornado cash的禁令是史无前例的,标志着政府机构首次制裁开源代码而非特定的实体,投资者也开始担忧以太坊的抗审查能力。

美联储持续加息

2022年全球通胀高企,当前美国的通胀率已经到达了1980年以来的最高水平。美国前财政部长Lawrence Summers直言,由于美国经济依然强劲,美联储可能需要将利率提高至6%或更高之后。

STEPN推动链游发展

2022年4月初,STEPN官宣市值突破10亿美元,成为独角兽公司。高峰时期,STEPN曾经拥有100万用户以及472万注册用户并能够在一个季度赚取高达 1.225 亿美元的利润。

以太坊完成”合并”

2022年9月15日,以太坊合并顺利完成,标志着以太坊主网的共识机制正式从工作量证明(PoW)过渡至权益证明(PoS)。

FTX引发币圈雷曼时刻

11月初,当FTX的兄弟公司Alameda Research流动性不足的传言可能对FTX造成挤压时,重磅炸弹袭来。事件引发了银行对该平台的挤兑,随后调查发现该交易所的大部分资产已经消失。FTX的破产事件中有130家相关企业遭受牵连,潜在债权人逾百万人,淡马锡控股、软银愿景基金、加拿大安大略省教师养老基金、Steadview Capital等知名风投均参与其中。