不用多说,既然FTX和FTX U.S.都申请了破产,SBF辞去了首席执行官的职务,一场爆雷的余震还在蔓延。

“”

真可谓是,眼见他高楼起,眼见他宴宾客,眼见他楼塌了。

“”

这位加密货币传奇人物净资产曾一度高达265亿美元,现在已经暴跌至不足10亿美元,别说充满过山车故事的加密货币世界,就算放眼整个世界,这也可以说是有史以来,以最快速度从亿万富翁行列跌倒中的人了。

虽然SBF正试图拼凑紧急资金,以弥补因客户要求返还资金而产生的高达80亿美元的缺口。

“”

没有一个人能免于这场爆雷风波,FTX的用户和员工有很大的损失,还有FTX的投资者们。

这几年,随着加密货币交易所的规模不断扩大,它对渴望参与比特币热潮的风险资本家有着巨大吸引力。2021年6月,FTX以180亿美元的估值从Paradigm、软银和红杉资本等风险投资者那里筹集了10亿美元。

“”

三个月后,FTX 从新加坡政府拥有的投资公司淡马锡、Tiger Global Management和安大略省教师养老金计划等投资者那里获得了4.21亿美元的投资,将其估值推高至250亿美元。到今年1月,加密货币价格呈下降趋势,但FTX仍旧保持一马当先的状态,投资者(其中许多人也在前几轮中注资)又向FTX投入了4亿美元,估值为320亿美元。

“”

320亿美元是什么概念?我们普普通通小builder做梦都不敢做那么大了。

“”

一转眼,320亿美元的数字已经化为乌有。

“”

投资者在三年内向FTX注入的18亿多美元的资金也化为乌有。

“”

至少有两个主要股东将他们在FTX的投资降到了0美元:风险投资公司红杉和专注于加密货币的公司Paradigm。

“”

从严格意义上讲,FTX的投资者的损失仅限于他们投入的18亿美元左右的资金。

“”

但对于资本家们来说,账可不是这么算的,该赚的没赚到,就是亏。我粗略算了一下,亏的可远远币18亿高的多,并且是多很多的那种多,超级多。

“”

如果这些投资者中的任何一个在1月份套现,也就是当FTX在320亿美元的估值达到顶峰时,财富估值将达到数千万甚至数亿美元。

“”

那么在这群小倒霉蛋中,谁是最倒霉的哪个?

“”

在SBF今年8月发出来的一份有一份FTX股东的名单中,我们能看到是风险投资公司、养老金计划和两位明星代言人。

如果FTX接下来的发展不能力挽狂澜的话,损失可能比眼前能看到的多更多。

“”

红杉资本

“”

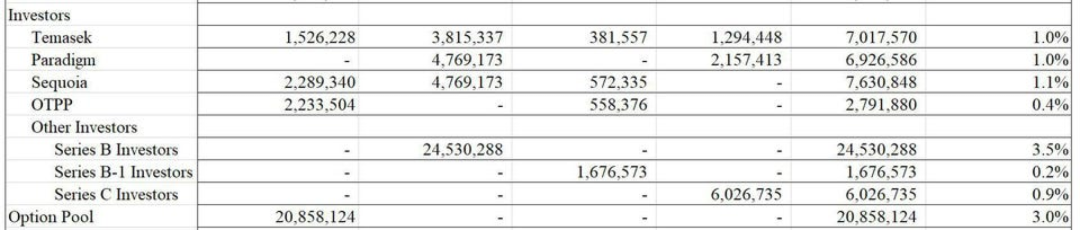

在FTX的股份:1.1%。

估计的投资金额(仅FTX):2亿美元

2022年1月高峰时的价值:3.5亿美元

“”

根据红杉周三在Twitter上分享的一封信,这家以投资苹果、谷歌和Airbnb等科技巨头而闻名的硅谷风险投资基金,与红杉资本全球股票公司(Sequoia Capital Global Equities)一起购买了FTX的B轮和B-1轮,金额超过了2亿美元。红杉合伙人Alfred Lin在2021年6月B轮融资后说:FTX是世界上需要的高质量、全球性的加密货币交易所。山姆是建立这项业务的完美创始人,而团队的执行力也非同一般。”

做生意嘛,讲究的是有来有往。红杉和SBF简直可以说是“双向奔赴”的两个人。

“”

根据The Information周四发表的一份报告,Alameda Research和SBF支持的风险投资基金FTX Ventures向红杉和其他两家公司运营的基金承诺了“数亿美元”。

“”

红杉在FTX的投资价值在今年早些时候达到了3.5亿美元的峰值,这也代表着可能是交易所外部投资者可能出现的最大损失。红杉在给投资者的信中说,其持有的FTX股份占一个基金承诺资本的不到3%,该基金1.5亿美元的损失被约75亿美元的已实现和未实现的收益所抵消。

“”

TEMASEK

“”

在FTX的股份:1%。

估计投资金额:2.05亿美元

2022年1月高峰时的价值:3.2亿美元

淡马锡控股私人有限公司,新加坡的投资公司,新加坡政府财政部对其拥有100%的股权。是FTX表上第二大外部投资者,拥有700万股。这家价值2,970亿美元(资产)的企业,拥有新加坡星展集团和新加坡航空公司的大量股份,投资了FTX的所有三轮主要融资。由于其3.2亿美元的股份处于毫无价值的边缘,淡马锡的一位发言人周三告诉路透社,他们意识到了事态的发展,并正在以股东的身份与FTX接触合作。

“”

PARADIGM

“”

在FTX的股份:1%。

估计投资金额:2.15亿美元

2022年1月高峰时的价值:3.15亿美元

“”

Paradigm是一家“专注于支持未来的加密货币/Web3公司和协议”的投资公司,投资于该交易所的B轮和C轮,截至8月拥有近700万股FTX股票。“Sam和FTX有一个光明的未来,”Paradigm联合创始人Matt Huang在2021年7月说,“Paradigm很高兴能成为其中的一员。”

“”

据报道,Alameda Research还向Paradigm投资了至少2000万美元。

“”

ONTARIO TEACHERS’ PENSION PLAN

“”

在FTX的股份:0.4%。

估计投资金额:8000万美元

2022年1月高峰时的价值:1.25亿美元

“”

安大略省教师养老金计划(ONTARIO TEACHERS’ PENSION PLAN)管理着加拿大该省33.3万名教师的退休基金,在2021年底和2022年初,在FTX和FTX U.S之间共投资了9500万美元。在FTX的C轮融资后,在加密货币的冬天和当前的危机之前,仅FTX部分的投资价值估计为1.3亿美元。安大略省教师协会在一份声明中写道:“虽然FTX的未来存在不确定性,这项投资的任何财务损失对计划的影响有限,因为这项投资占我们总净资产不到0.05%。”

目前我们列出来的这些是八月份对外披露出来的一份报表上确定的主要股东,但还有其他没有提到的大投资者,他们很可能已经损失惨重。

“”

FTX的B系列投资者在2021年6月买入了10亿美元的一轮,他们拥有该交易所另外3.5%的股份。这些投资者包括与亿万富翁Paul Tudor Jones、Daniel Loeb和Israel Englander有关的实体,以及像Tiger Global Management和SoftBank这样的公司,这两家公司也参与了FTX在1月份的C轮融资,很可能也成为了大股东。该轮投资者(不包括淡马锡和 Paradigm)持有 FTX 近 1% 的股份,账面损失超过 2.7 亿美元。数量巨大,但对于这些基金来说是杯水车薪,这些基金通常拥有大量资金,他们可以向几十个有风险的独角兽公司投入大量资金。

“”

至少有两位与FTX签署代言协议的知名人士也是喝凉水都塞牙的状态了,截至2021年6月,NFL传奇人物汤姆布雷迪和时装模特吉赛尔邦辰分别拥有FTX 0.15%和0.09%的股份。考虑到随后几轮融资的假定稀释,估计他们在FTX的所有权分别为0.14%和0.8%。目前还不清楚这对前任夫妇为他们的股份投资了多少,但在爆雷之前,布雷迪的股份估计价值4500万美元,吉赛尔的价值2500万美元。

在受影响最大的人中,FTX的员工算是首当其冲。截至8月,公司期权池持有20,858,124股,约占FTX的3%。1月份,FTX员工拥有价值高达9.5亿美元的股票。现在它可能一文不值。

“”

员工们能拿回这些钱吗?SBF已经明确了他的优先事项,根据他周四发布的一系列推文,首先是用户,然后他将考虑那些新老投资者,然后是员工。

“”

SBF说:“为自己的事业而奋斗的人,他们不需要对任何错误负责。”

“”

好吧,也许上帝会保佑SBF和我们这些也快要吃不起饭的人们。