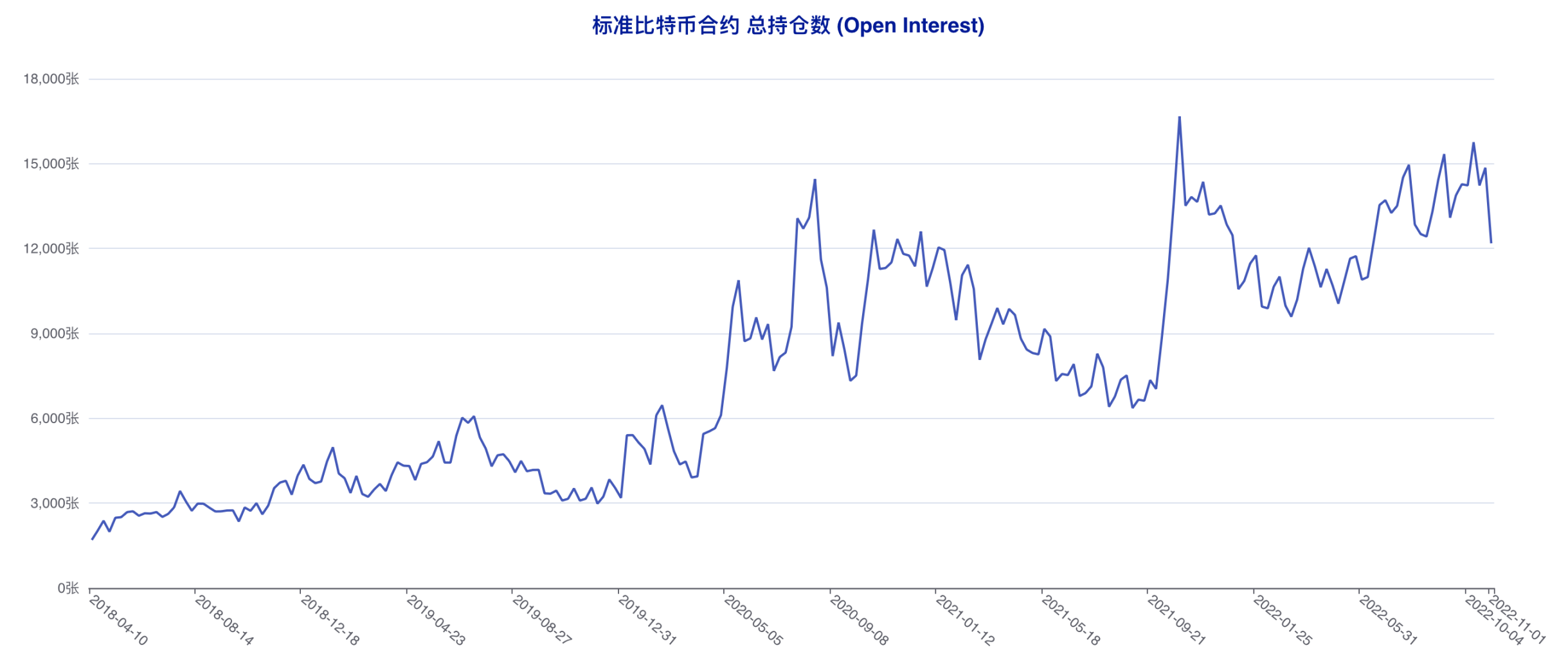

11 月 5 日公布的最新一期 CFTC CME 比特币持仓周报( 10 月 26 日 - 11 月 1 日)显示,比特币标准合约总持仓量自 14854 下降至 12183,最新统计周期内比特币价格波动幅度非常有限,不过总持仓量明显下降,创出了近 21 周新低,本期周报中各类账户的调仓细节自然就更加值得关注了。

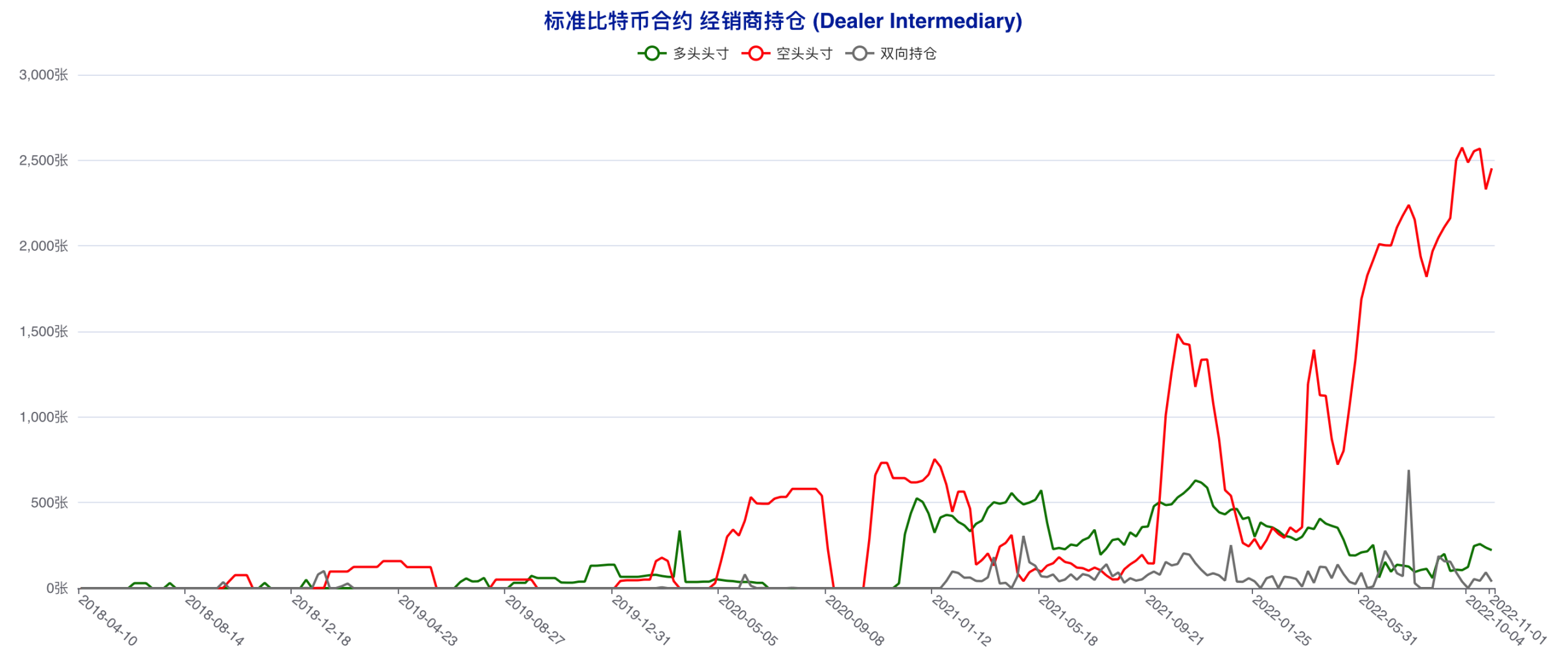

规模最大的经销商账户多头头寸自 237 下降至 222,空头头寸自 2330 上升至 2453,规模最大的机构账户在最新统计周期内进行了净空调仓,相比于上一统计周期内的多空同步减持,最新统计周期内这类账户表达出了更加明确的偏空态度,这一调仓思路和过去一段时间里这类账户坚定看涨后市的思路出现了比较明显的偏离,在行情持续横向拉锯的过程中,大型机构对于后市反弹预期的松动值得被重视。

资管机构多头头寸自 6309 上升至 6397,该数值创出了近 11 个统计周期新高,空头头寸自 847 上升至 1042,资管机构在上一统计周期进行净多调仓过后,最新统计周期内进行了多空双向同步增持,在市场整体处在减持氛围之中的背景下,这类账户的多头头寸创出近三个月新高颇为「宝贵」,一定程度上巩固了这类账户对于后市相对乐观的态度,资管机构在最新统计周期内正式「接棒」成为了多方的代表。

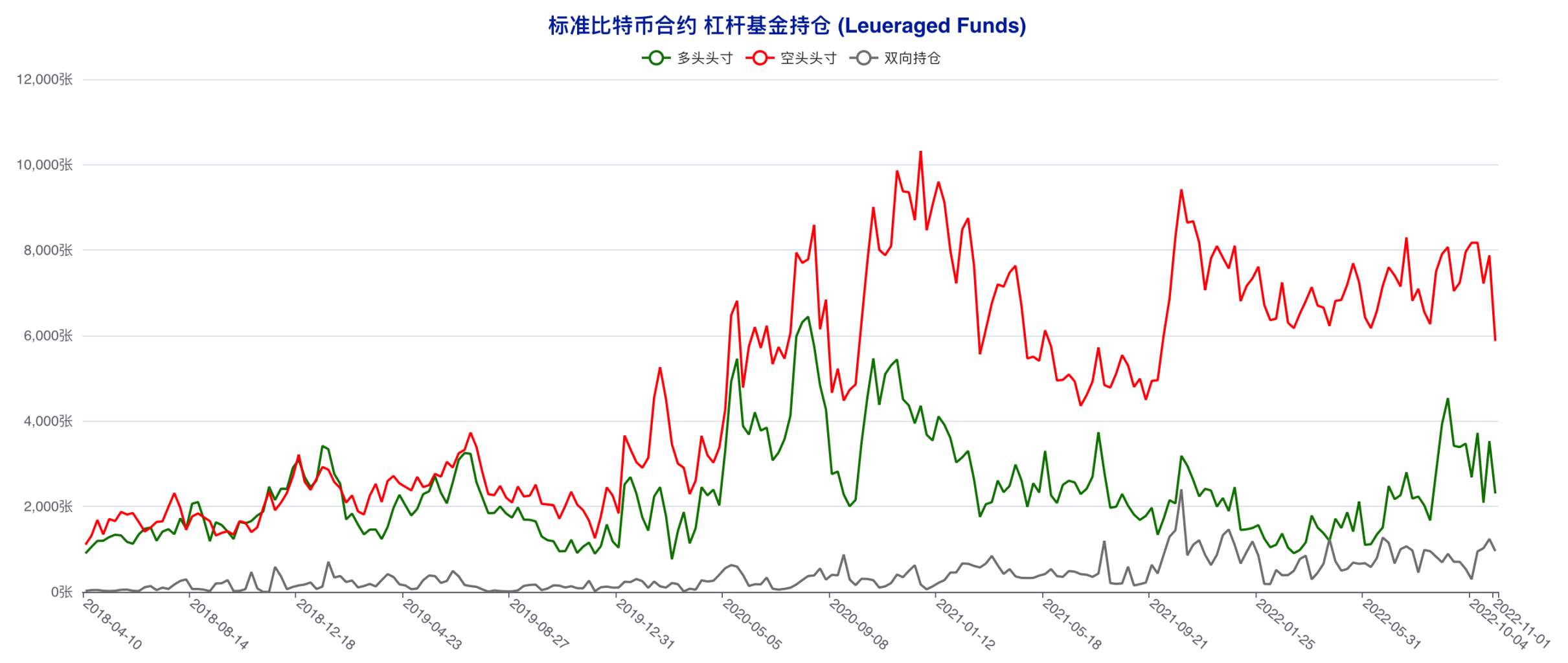

杠杆基金多头头寸自 3525 下降至 2304,空头头寸自 7875 骤降至 5873,该数值创出近 57 个统计周期新低。杠杆基金在最新统计周期内又一次进行了多空双向同步减持,此前的反复状况重演,而且在空头头寸大幅下降的情况下,多单持仓占比反而有所下降,可见这类账户又回到了很明显的缺乏方向性的状况之中,调仓可参考价值又回到了冰点。

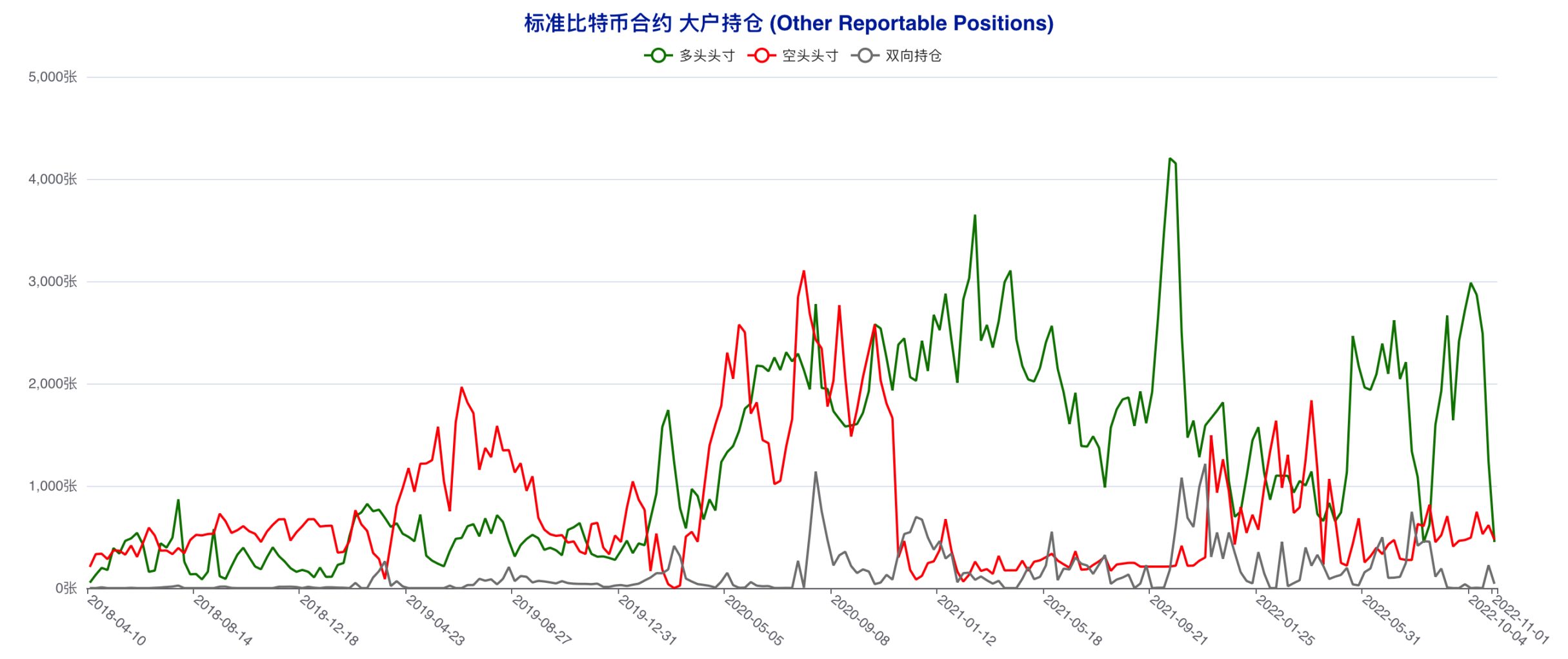

大户账户多头头寸自 1239 下降至 450,该数值创出近 12 个统计周期新低,空头头寸自 615 下降至 473,大户账户在最新统计周期内进行了多空双向同步减持,值得一提的是,这类账户最新统计周期的调仓过后,时隔整整十周首度回到了净空的状况之中,考虑到上一统计周期内相当明确的净空调仓态度,目前大户对于后市看空的态度愈发激烈,而大型机构在最新统计周期内的「反水」实际上为大户的看空态度又间接添了一把火。

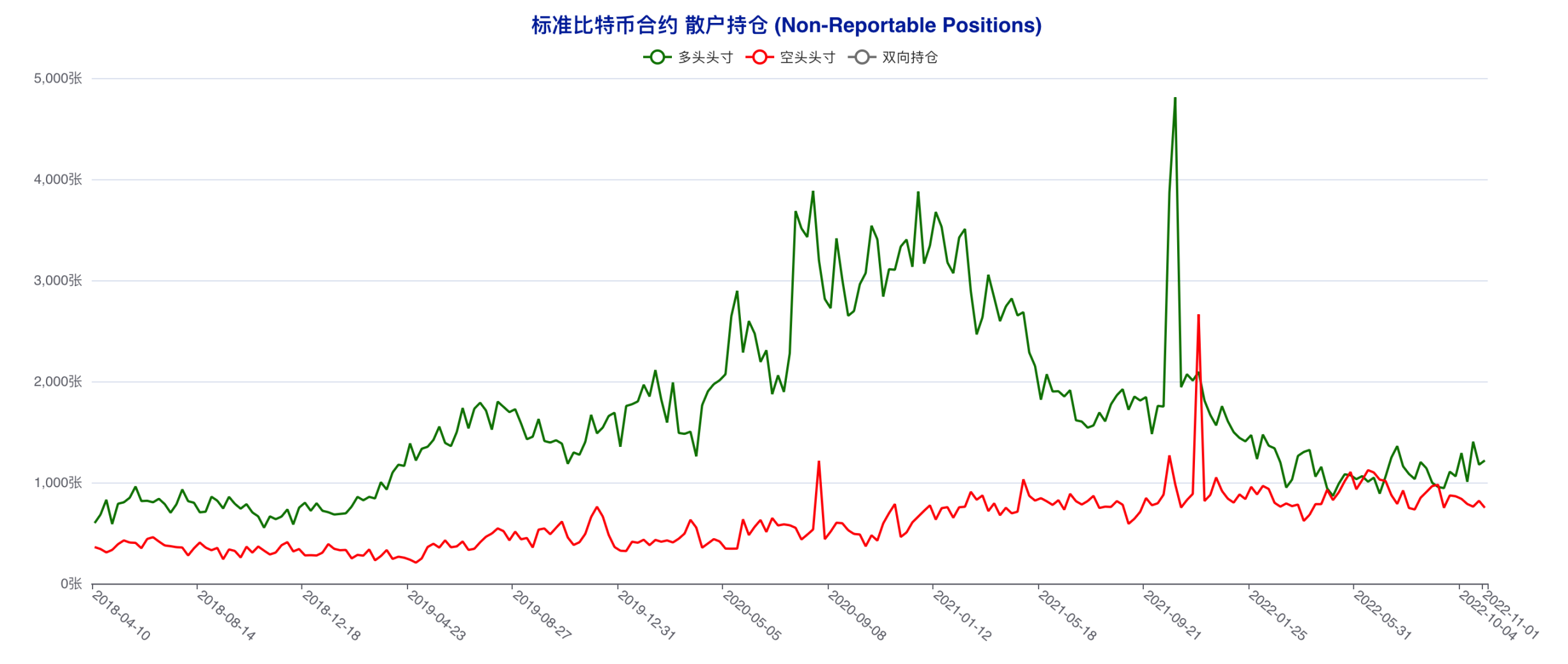

散户多头头寸自 1176 上升至 1218,空头头寸自 819 下降至 750,散户在最新统计周期内进行了净多调仓,行情维稳的状况下散户激进抄底好像不难理解,而且这种思路还有资管机构「撑腰」,短期多空博弈形成了标准的 2v2 格局,市场很久没有过单边异动了,感觉只能期待时间给出答案。

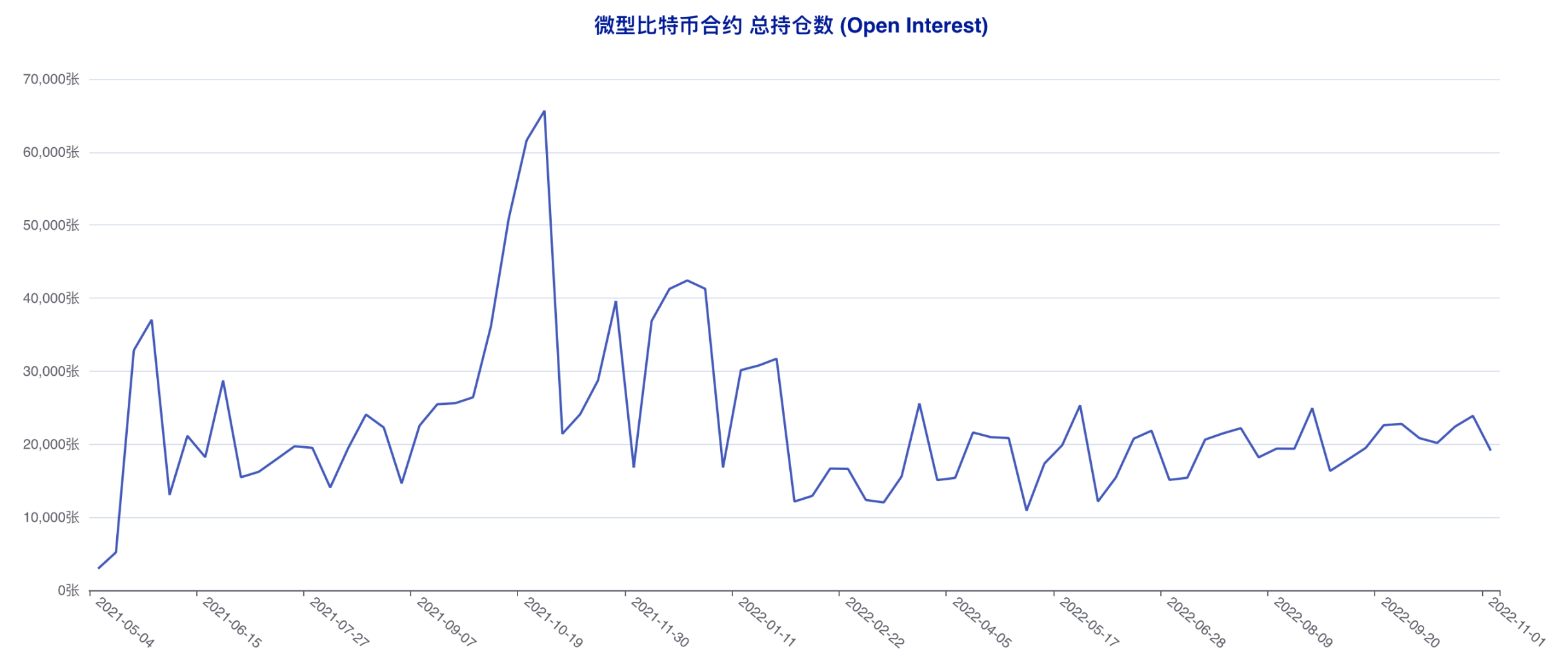

比特币微型合约总持仓量自 23882 下降至 19130。

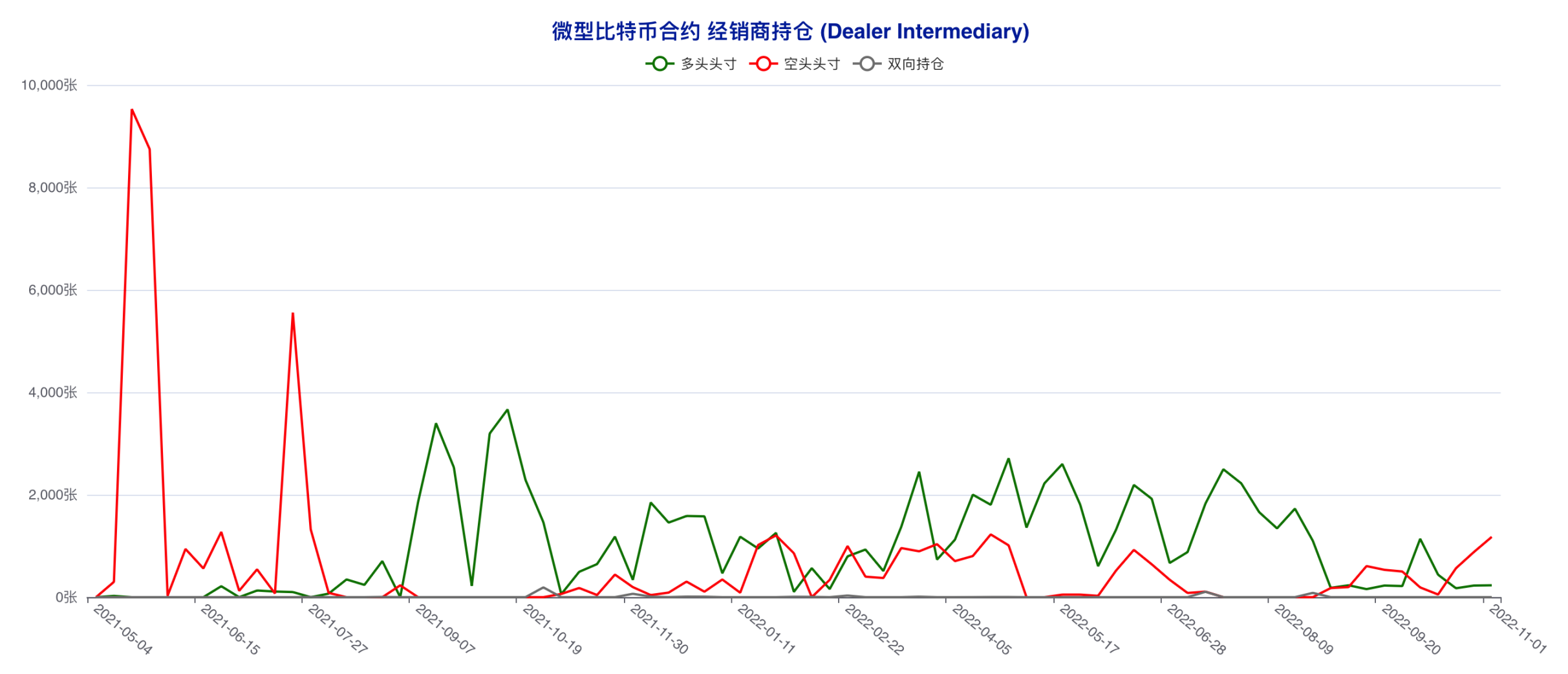

经销商账户多头头寸自 227 上升至 232,空头头寸自 881 上升至 1177,经销商账户在微型合约中进行了多空双向同步增持,配合标准合约的净空调仓来看,属于保守调仓状况中的常规风险对冲操作,不做过多解读。

资管机构账户多头头寸自 30 张上升至 60 张,空头头寸自 1379 张下降至 1224 张,资管机构在微型合约中进行了小幅度的净多调仓,进一步巩固看涨态度,这类账户对于后市偏乐观的思路显露无疑。

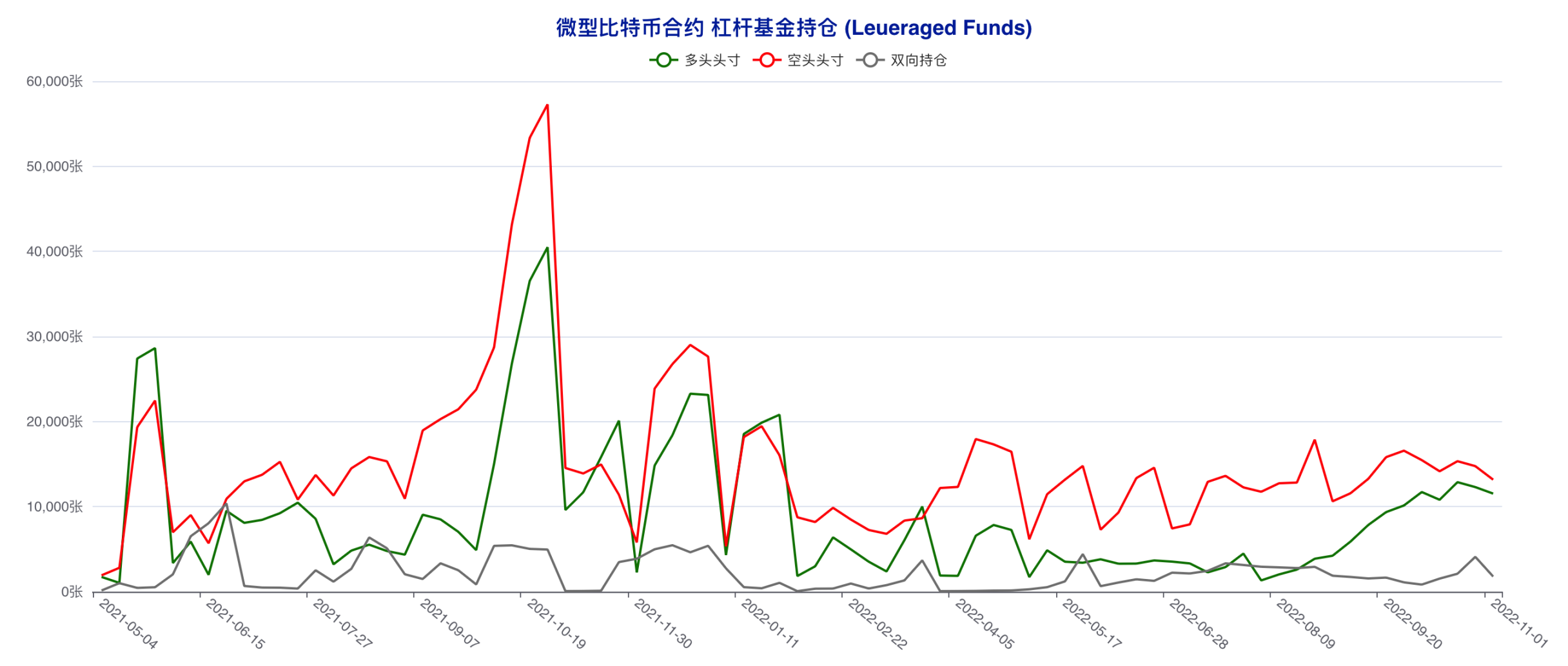

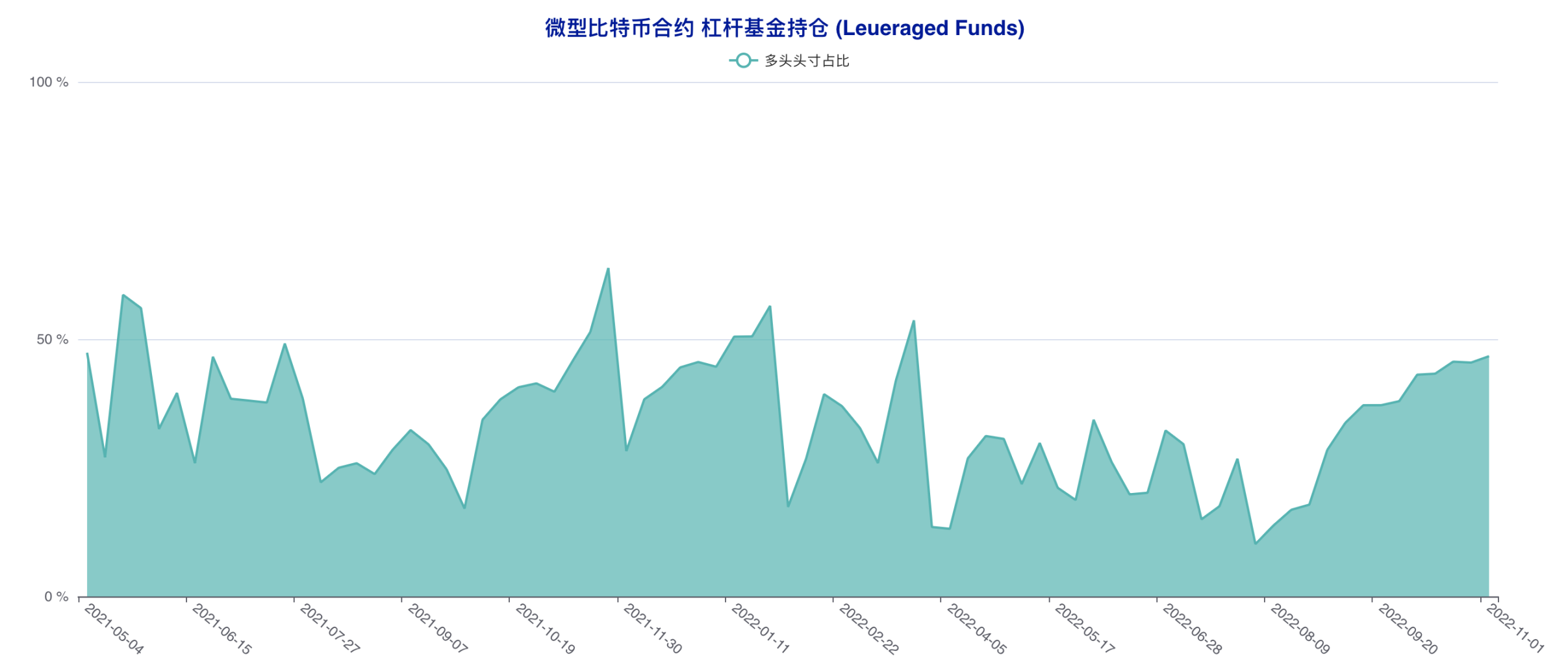

杠杆基金多头头寸自 12299 下降至 11534,空头头寸自 14763 下降至 13171,杠杆基金在微型合约中进行了多空双向同步减持,纠结两个字写在脸上,确实没太多增量信息,和标准合约基本一致。

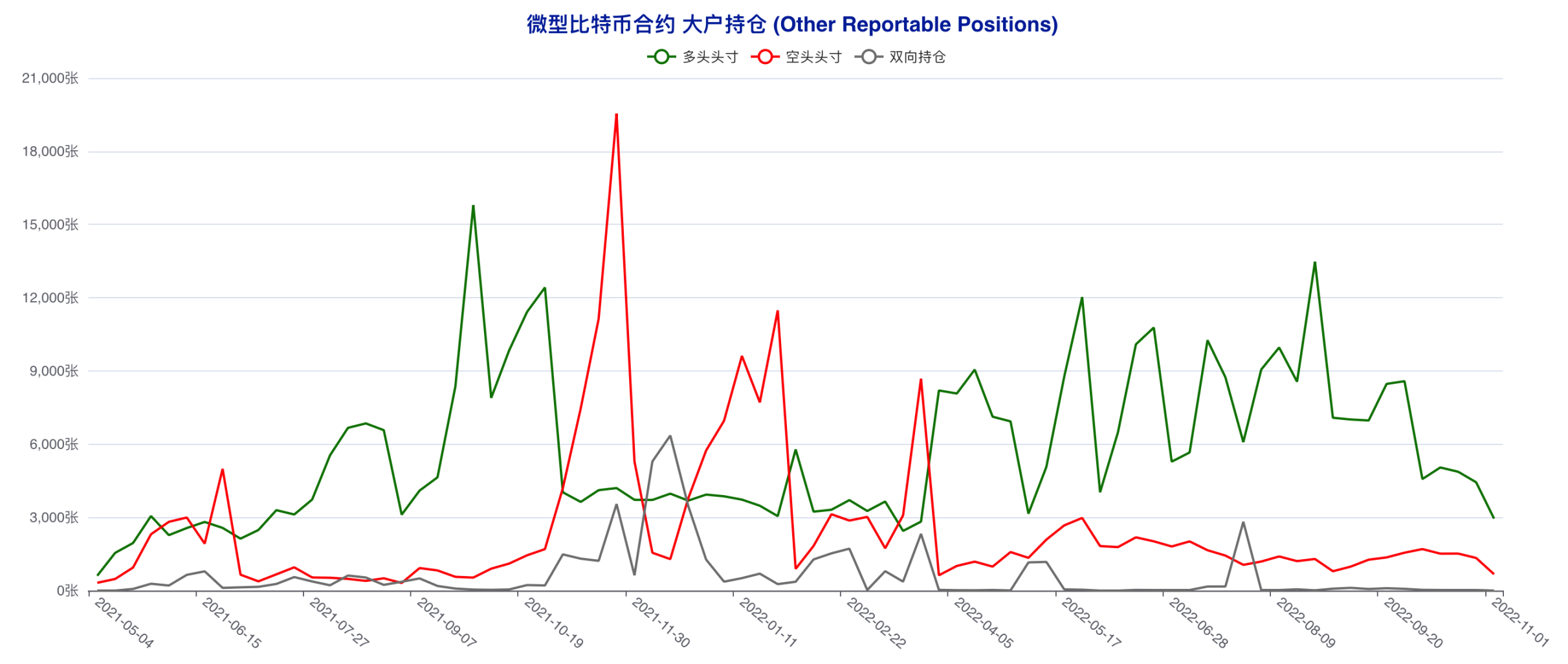

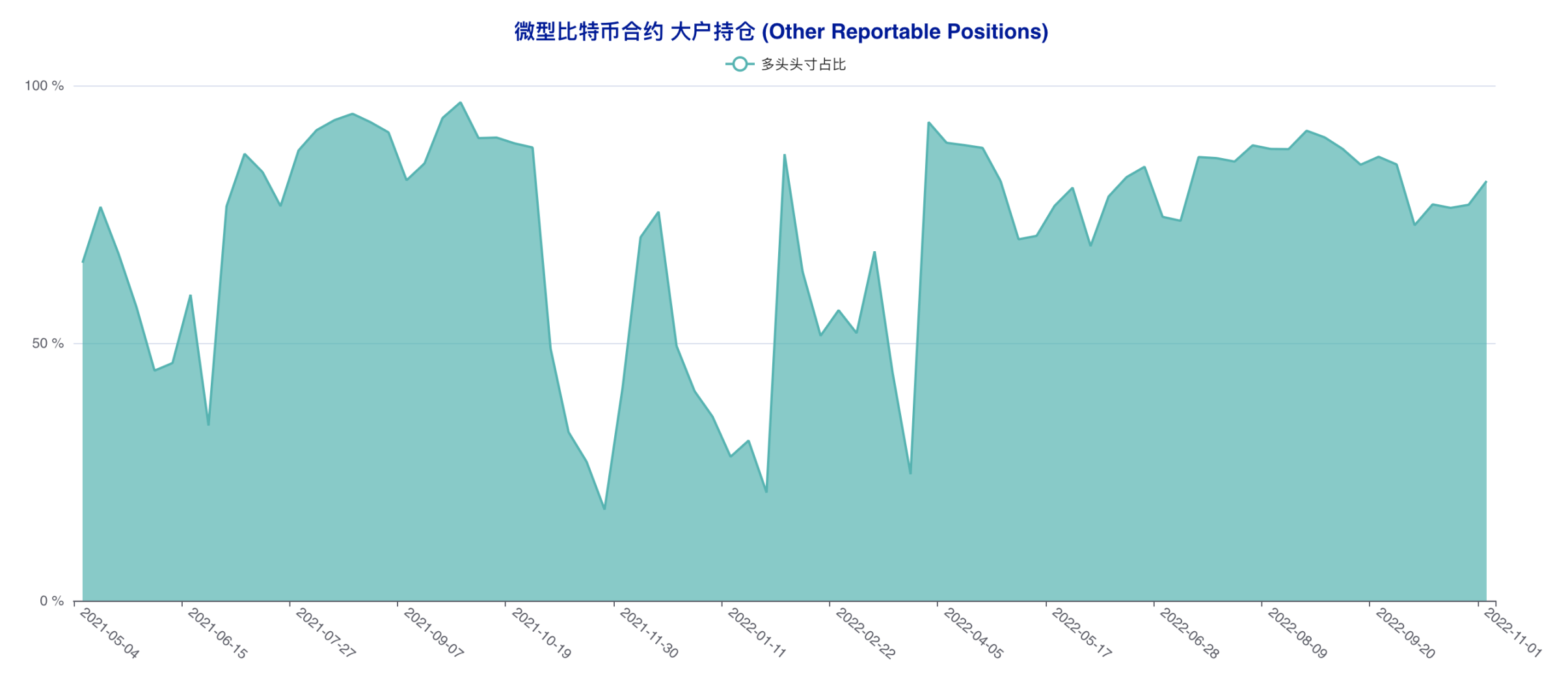

大户多头头寸自 4439 下降至 2951,该数值创出近 32 个统计周期新低,空头头寸自 1338 下降至 672,该数值创出近 31 个统计周期新低,大户账户在微型合约中进行了大幅度的多空双向同步减持,配合标准合约中的调仓来看,大户的风险预期拉满,正在快速削减仓位规避其预期中潜在的急跌行情出现。

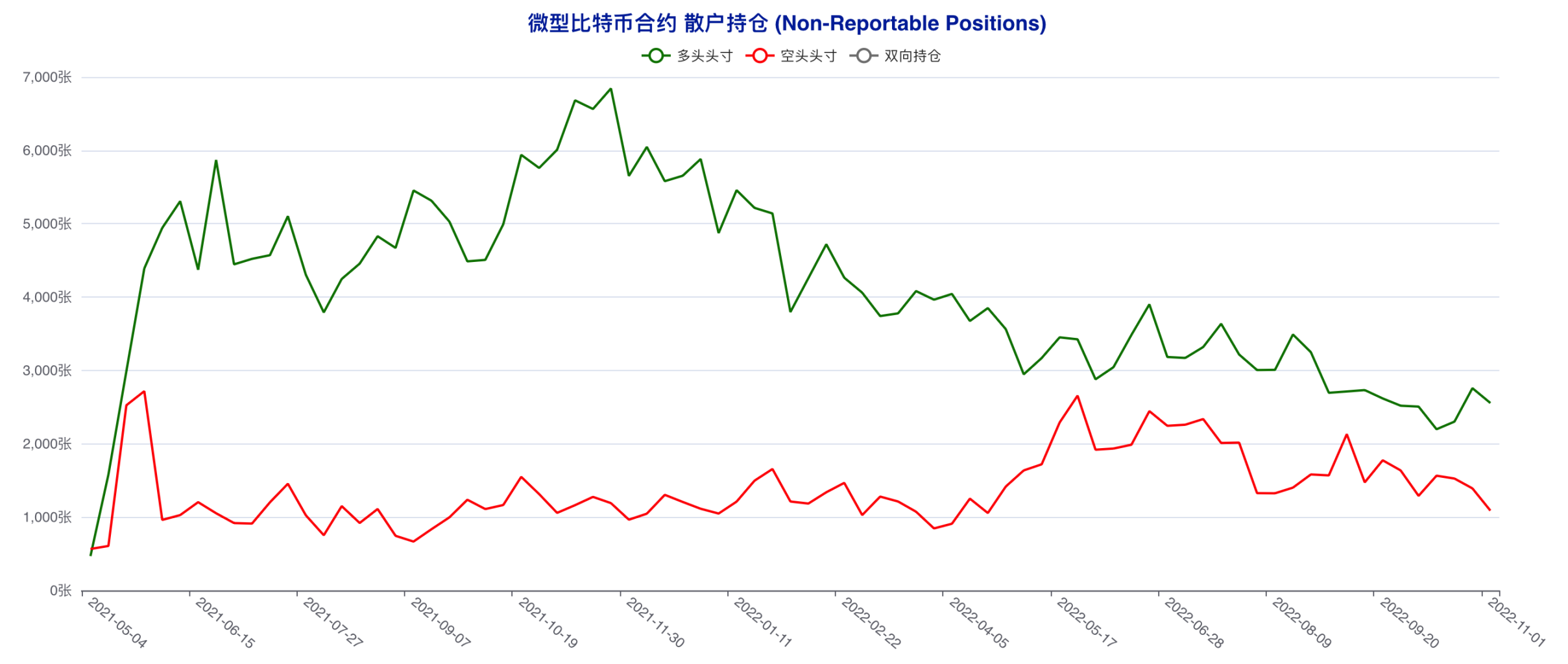

散户多头头寸自 2758 下降至 2556,空头头寸自 1392 下降至 1089,散户在微型合约中进行了多空双向同步减持,不影响标准合约中的偏多思路,仅为合理风险对冲。