Tác giả: Kolten

Biên dịch: AididiaoJP, Foresight News

Đạo luật CLARITY của Hoa Kỳ đã khơi mào một cuộc thảo luận về sự phát triển tiền tệ và ngân hàng trong tương lai. Một nội dung cốt lõi của đạo luật là: Cấm các nhà cung cấp dịch vụ tài sản kỹ thuật số như sàn giao dịch tiền mã hóa trả lãi cho khách hàng chỉ vì họ nắm giữ "stablecoin thanh toán".

Lệnh cấm nhắm vào các nền tảng bên thứ ba này thực chất là sự kế thừa của Đạo luật GENIUS năm 2025 — vốn đã cấm các nhà phát hành stablecoin tự trả lãi. Lý do ngành ngân hàng ủng hộ các biện pháp này là để bảo vệ nguồn thu "chênh lệch lãi suất" béo bở của họ.

Nói một cách đơn giản, mô hình truyền thống của ngân hàng là: Huy động tiền gửi với lãi suất thấp, sau đó cho vay hoặc đầu tư vào các tài sản như trái phiếu chính phủ với lãi suất cao hơn. Khoản chênh lệch giữa lãi kiếm được và lãi phải trả chính là chênh lệch lãi suất ròng (hay còn gọi là biên lãi suất) của ngân hàng.

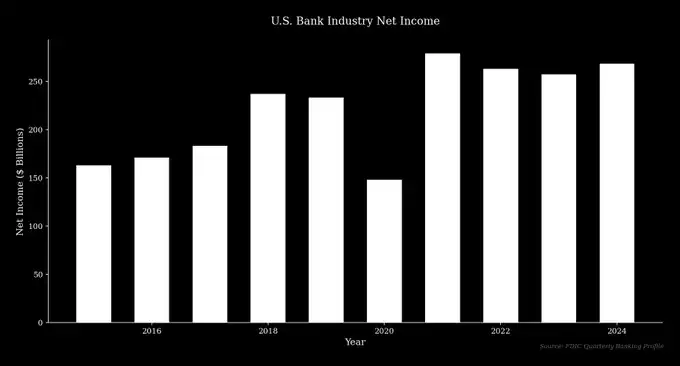

Mô hình này mang lại lợi nhuận đáng kể. Ví dụ, năm 2024, JPMorgan Chase có doanh thu 180,6 tỷ USD, lợi nhuận ròng đạt 58,5 tỷ USD, trong đó thu nhập lãi ròng 92,6 tỷ USD là nguồn đóng góp chính.

Công nghệ tài chính mới Fintech cung cấp cho người gửi tiền kênh trực tiếp để đạt được lợi suất cao hơn, mang lại áp lực cạnh tranh mà ngành ngân hàng vốn lâu nay tránh né. Do đó, một số ngân hàng truyền thống lớn đang cố gắng bảo vệ mô hình kinh doanh của họ thông qua các biện pháp quản lý — một chiến lược vừa có lý do tồn tại, vừa có tiền lệ lịch sử.

Sự phân hóa của ngành ngân hàng

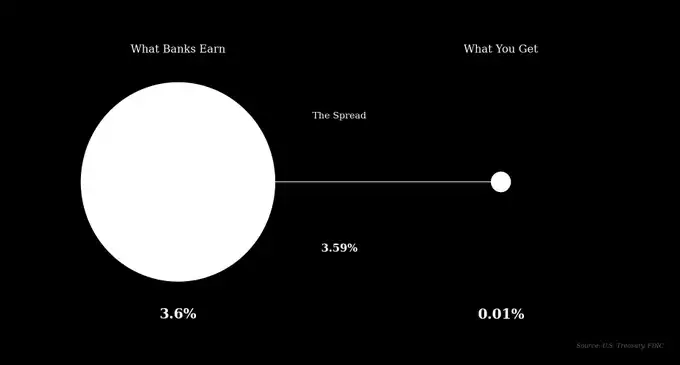

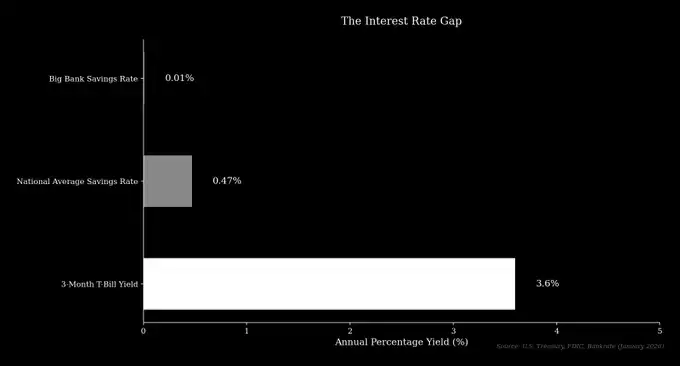

Tính đến đầu năm 2026, lãi suất tiết kiệm trung bình hàng năm tại Hoa Kỳ là 0,47%, trong khi lãi suất tài khoản tiết kiệm cơ bản tại các ngân hàng lớn như JPMorgan Chase, Bank of America chỉ là 0,01%. Cùng kỳ, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 3 tháng phi rủi ro vào khoảng 3,6%. Điều này có nghĩa là các ngân hàng lớn có thể hấp thụ tiền gửi, mua trái phiếu chính phủ và dễ dàng kiếm được chênh lệch lãi suất hơn 3,5%.

Quy mô tiền gửi của JPMorgan Chase vào khoảng 2,4 nghìn tỷ USD, về lý thuyết chỉ riêng chênh lệch lãi suất này đã có thể tạo ra hơn 85 tỷ USD doanh thu. Mặc dù là tính toán đơn giản hóa, nhưng đủ để minh họa vấn đề.

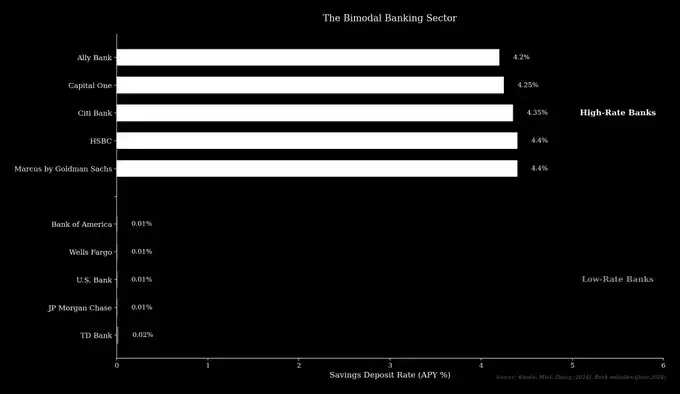

Kể từ sau cuộc khủng hoảng tài chính toàn cầu, ngành ngân hàng dần phân hóa thành hai loại tổ chức:

- Ngân hàng lãi suất thấp: Thường là các ngân hàng truyền thống lớn, dựa vào mạng lưới chi nhánh rộng khắp và nhận diện thương hiệu để thu hút tiền gửi từ những khách hàng không nhạy cảm với lãi suất.

- Ngân hàng lãi suất cao: Như Marcus của Goldman Sachs, Ally Bank, v.v., chủ yếu là ngân hàng trực tuyến, cạnh tranh bằng cách cung cấp lãi suất tiền gửi gần với mức thị trường.

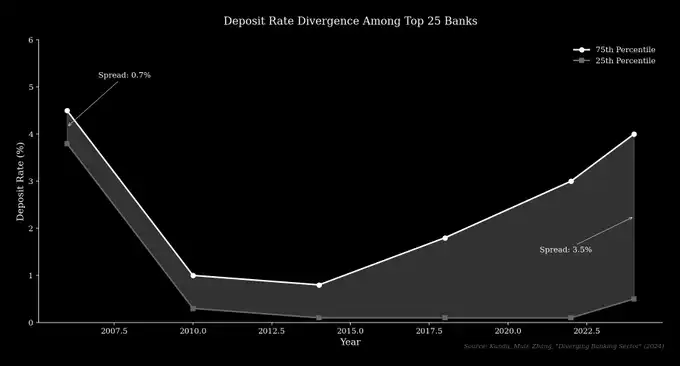

Nghiên cứu cho thấy chênh lệch lãi suất tiền gửi giữa 25 ngân hàng lớn nhất Hoa Kỳ đã tăng từ 0,70% năm 2006 lên hơn 3,5% hiện nay.

Nền tảng lợi nhuận của các ngân hàng lãi suất thấp chính là những người gửi tiền không chủ động tìm kiếm lợi suất cao hơn.

"Lý thuyết thất thoát 6 nghìn tỷ USD tiền gửi"

Các hiệp hội ngành ngân hàng tuyên bố rằng, nếu cho phép stablecoin trả lãi, có thể dẫn đến "dòng chảy tiền gửi" lên tới 6,6 nghìn tỷ USD và rút bớt nguồn tín dụng khỏi nền kinh tế. CEO của Bank of America tại một cuộc họp vào tháng 1/2026 cho biết: "Tiền gửi không chỉ là kênh tiền, mà còn là nguồn tín dụng. Dòng tiền gửi chảy ra sẽ làm suy yếu khả năng cho vay của ngân hàng, buộc ngân hàng phải phụ thuộc nhiều hơn vào nguồn vốn bán buôn có chi phí cao hơn."

Ông cho rằng các doanh nghiệp vừa và nhỏ sẽ là đối tượng chịu ảnh hưởng đầu tiên, còn bản thân Bank of America thì "không ảnh hưởng lớn". Luận điểm này coi việc stablecoin hấp thụ tiền gửi tương đương với dòng tiền chảy ra khỏi hệ thống ngân hàng, nhưng thực tế không phải lúc nào cũng vậy.

Khi khách hàng mua stablecoin, USD sẽ được chuyển vào tài khoản dự trữ của nhà phát hành. Ví dụ, dự trữ của USDC được quản lý bởi BlackRock, nắm giữ dưới dạng tiền mặt và trái phiếu ngắn hạn của Mỹ. Những tài sản này vẫn nằm trong hệ thống tài chính truyền thống — tổng lượng tiền gửi chưa chắc đã giảm, mà chỉ là chuyển từ tài khoản cá nhân sang tài khoản của nhà phát hành.

Mối lo ngại thực sự

Điều ngành ngân hàng thực sự lo ngại là: Tiền gửi chảy từ các tài khoản lãi suất thấp của họ sang các giải pháp thay thế có lợi suất cao. Ví dụ như phần thưởng USDC của Coinbase hoặc các sản phẩm DeFi như Aave, mang lại lợi suất vượt xa hầu hết các ngân hàng. Đối với khách hàng, nên để tiền ở ngân hàng lớn kiếm 0,01%, hay đổi sang stablecoin để kiếm hơn 4%? Chênh lệch lợi suất giữa hai bên lên tới hơn 400 lần.

Xu hướng này đang thay đổi hành vi của người gửi tiền: Tiền chuyển từ tài khoản giao dịch sang tài khoản sinh lãi, người gửi tiền ngày càng nhạy cảm hơn với lãi suất. Một nhà phân tích fintech chỉ ra: "Đối thủ cạnh tranh thực sự của ngân hàng không phải là stablecoin, mà là các ngân hàng khác. Stablecoin chỉ đẩy nhanh cuộc cạnh tranh giữa các ngân hàng, và cuối cùng mang lại lợi ích cho người tiêu dùng."

Nghiên cứu cũng xác nhận: Khi lãi suất thị trường tăng, tiền gửi sẽ chảy từ các ngân hàng lãi suất thấp sang ngân hàng lãi suất cao. Và các ngân hàng lãi suất cao đang mở rộng hoạt động cho vay cá nhân và thương mại — dòng chảy tiền tệ do stablecoin mang lại rất có thể sẽ tạo ra hiệu ứng tương tự, dẫn vốn đến các tổ chức cạnh tranh hơn.

Lịch sử lặp lại

Cuộc tranh luận hiện nay xung quanh lợi suất stablecoin rất giống với cuộc tranh cãi về "Quy định Q" (Regulation Q) vào thế kỷ trước. Quy định này đặt ra trần lãi suất tiền gửi ngân hàng, nhằm ngăn chặn "cạnh tranh quá mức". Trong bối cảnh lạm phát và lãi suất cao những năm 1970, lãi suất thị trường vượt xa trần lãi suất, gây thiệt hại cho lợi ích của người gửi tiền.

Năm 1971, quỹ thị trường tiền tệ đầu tiên ra đời, cho phép người gửi tiền nhận lợi suất thị trường và hỗ trợ thanh toán séc. Tương tự, ngày nay các giao thức như Aave cũng cho phép người dùng kiếm lãi mà không cần thông qua ngân hàng. Tài sản của quỹ thị trường tiền tệ tăng vọt từ 45 tỷ USD năm 1979 lên 180 tỷ USD chỉ sau hai năm, và ngày nay quy mô đã vượt 8 nghìn tỷ USD.

Các ngân hàng và cơ quan quản lý ban đầu cũng chống lại quỹ thị trường tiền tệ, nhưng cuối cùng trần lãi suất đã bị bãi bỏ vì không công bằng cho người gửi tiền.

Sự trỗi dậy của Stablecoin

Thị trường stablecoin cũng đang tăng trưởng nhanh chóng: Tổng vốn hóa thị trường tăng từ 4 tỷ USD đầu năm 2020 lên hơn 300 tỷ USD vào năm 2026. Stablecoin lớn nhất, USDT, đạt vốn hóa thị trường hơn 186 tỷ USD vào năm 2026. Điều này phản ánh nhu cầu của thị trường đối với "đồng đô la kỹ thuật số có thể tự do luân chuyển và có thể tạo ra thu nhập".

Cuộc tranh luận về lợi suất stablecoin thực chất là phiên bản hiện đại của cuộc tranh luận về quỹ thị trường tiền tệ. Các ngân hàng phản đối lợi suất stablecoin chủ yếu là các ngân hàng truyền thống lãi suất thấp, những bên hưởng lợi từ hệ thống hiện hành. Mục đích của họ là bảo vệ mô hình kinh doanh của chính mình, trong khi công nghệ mới này rõ ràng mang lại nhiều giá trị hơn cho người tiêu dùng.

Lịch sử cho thấy, công nghệ cung cấp giải pháp tốt hơn cuối cùng sẽ được thị trường chấp nhận. Các nhà quản lý cần quyết định: Thúc đẩy quá trình chuyển đổi này, hay trì hoãn nó.