据财联社创投通不完全统计,8月份,全球区块链领域融资总数为103笔,较7月份环比下降30.4%;8月份融资总额为12.91亿美元,较7月下降21.52%。

其中,融资上亿美元的项目显著下降,只有两笔融得3亿美元。

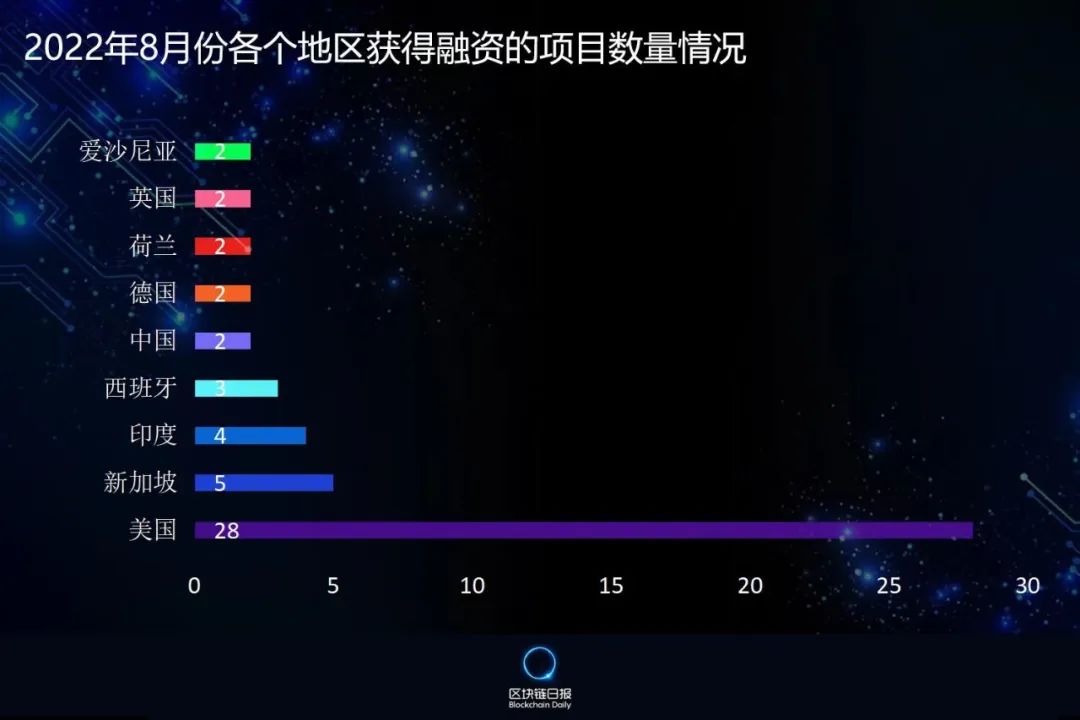

从区域来看,8月份美国区块链领域共有28个项目获得3.53亿美元,成为全球获得融资项目数量和金额都最多的国家,中国有2个项目获得融资4670万美元。

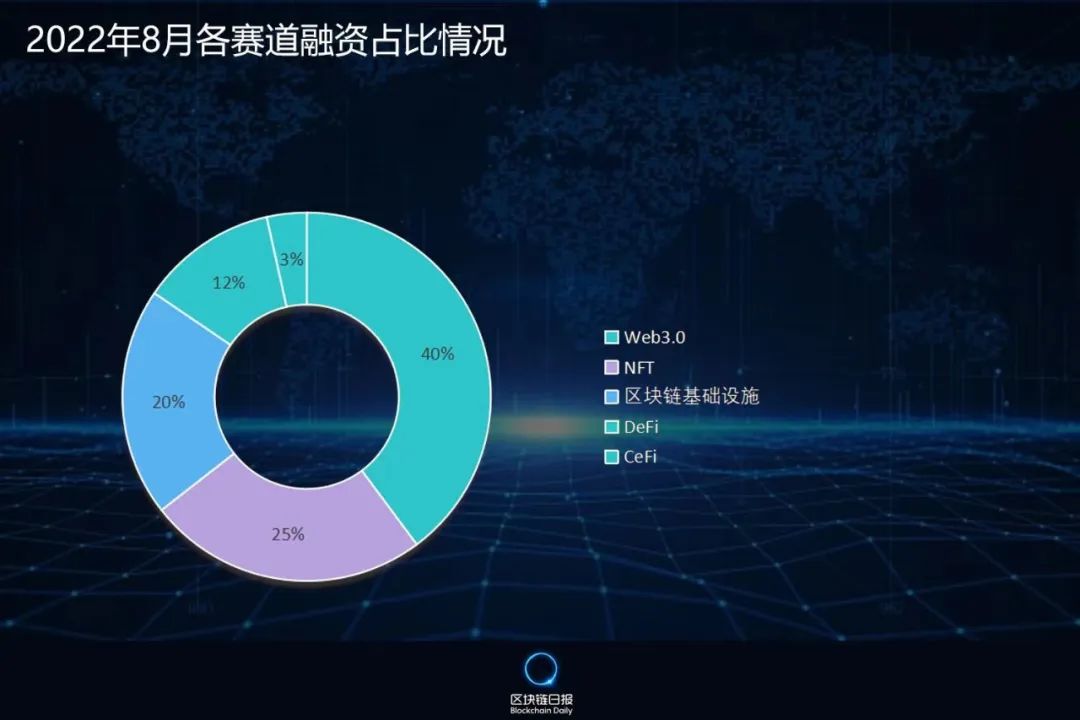

从赛道来看,Web3.0领域融资保持稳定,区块链基础设施领域成为融资额度总额下降最多的领域,NFT领域成为融资环比增长最多的领域。

1. 8月份仅2笔上亿美元融资项目

8月份全球区块链领域融资总数量为103笔,较7月份的148笔环比下降30.4%。8月份融资金额为12.91亿美元,较7月份的16.45亿美元减少3.54亿美元,环比下降21.52%。

与7月份相比变化显著是,8月份完成上亿美元融资的项目明显减少,仅有2笔,与7月份的14笔环比下降78.57%;8月份上亿项目共融资3亿美元,与7月份的22.51亿美元环比下降86.67%。

这2笔上亿美元融资事件分别为:8月1日Socios.com开发商、体育和娱乐区块链解决方案Chiliz将向巴萨工作室BarçaStudios投资1亿美元,占股24.5%。

8月29日,NFT项目DigiDaigaku母公司Limit Break通过两轮融资筹集2亿美元,Limit Break创始人推出新模式Free to Own(F2O),即免费拥有,是基于创世NFT的免费铸造而创建。

2. NFT赛道环比增长467.86%

8月份完成融资的103个项目中,有40个来自Web3.0赛道,占该月融资项目的38.83%。其中Web3.0领域的融资总额为5.14亿美元,占8月份融资总额的39.81%。8月份Web3.0领域获得的融资总额较7月份的5.01亿美元基本持平。

8月份,区块链基础设施领域有25笔获得2.59亿美元融资。该领域的融资数量占8月全部融资项目数量的24.27%,融资额占8月融资总额的20.06%。与上个月该领域5.99亿美元的融资额相比减少3.4亿美元,成为8月份融资额下降最多的领域。

8月份,NFT赛道有21个项目获得融资,较上个月的13个环比增长61.54%;NFT赛道获得3.18亿美元融资,占该月全部融资额的24.63%;相较于7月份NFT赛道0.56亿美元的融资额,环比增长467.86%。

8月份有11笔来自DeFi领域的融资,占所有融资项目数量的10.68%。DeFi领域融资总额为1.55亿美元,占融资总额的12%,较6月份该领域的总额减少近1亿美元。

另外,8月份有6笔来自CeFi领域的融资,占8月份所有融资项目总数的5.83%;Cefi领域获得的融资总额为4520万美元,占8月份融资总额的3.49%,较7月份该领域融资总额的2.35亿美元减少了近1.9亿美元。

3. 中国2个项目获得近5000万美元融资

从国家来看,在8月份融资的103个项目中,未公布具体国家的有47个。在56个公布了国家的项目中,有28个项目来自美国,5个来自新加坡,4个来自印度,3个来自西班牙,另外,中国、德国、英国三个国家各有2个项目。

其中美国的项目共获得融资3.53亿美元,其中有10个项目是关于区块链基础设施领域,8个项目是关于Web3.0领域,6个项目是关于NFTs领域,2个项目是DeFi领域,2个项目是CeFi领域。

5个新加坡的项目共获得融资7070万美元,其中有3个项目是基础设施领域,其他是DeFi领域和CeFi领域。

4个印度的项目共获得融资2150万美元,2个Web3.0领域和2个CeFi领域。3个西班牙的项目共获得融资1.041亿美元,其中2个是Web3.0领域、1个是NFT领域。

最后2个中国的项目共获得4670万美元,分别是Web3.0和NFT领域。

8月26日,总部位于中国香港的Animoca Brands集团子公司Animoca Brands KK宣布获得其母公司和三菱日联银行共同提供的4500万美元融资,公司估值达到5亿美元。Animoca Brands KK专注于在日本市场开拓与NFT相关的合作伙伴关系。

8月22日,总部位于中国香港的元宇宙机构INDEX GAME宣布完成170万美元融资,由The Sandbox投资。