Penulis: David Christopher

Diterjemahkan oleh: Saoirse, Foresight News

Baru-baru ini, Strategy mengungkapkan bahwa pada periode 29 Juni hingga 5 Juli, perusahaan menjual 3.588 Bitcoin dengan total nilai sekitar 216 juta dolar AS. Hasil penjualan koin ini digunakan untuk membagikan dividen STRC dan sekaligus mengisi kembali cadangan dolar AS yang sebelumnya terkuras untuk dividen. Meskipun penjualan ini telah diselesaikan, Strategy tetap mengklaim bahwa kuota pembangunan cadangan 12,5 miliar dolar AS mereka tetap tersedia penuh.

Artinya, penjualan Bitcoin senilai 216 juta dolar AS ini, yang digunakan untuk menambah cadangan, tidak akan menggunakan kuota 12,5 miliar dolar AS yang dialokasikan untuk membangun cadangan. Dari sudut pandang definisi keuangan, keduanya dibedakan: penambahan cadangan dan pembangunan cadangan. Namun, kedua jenis operasi ini pada dasarnya bertujuan untuk menyuntikkan dana ke dalam cadangan dolar AS yang sama, melayani tujuan yang sama, hanya berbeda dalam cara pengklasifikasian akuntansi.

Dengan kata lain, rencana konversi Bitcoin ini tidak pernah mengunci batas atas total penjualan Bitcoin pada 12,5 miliar dolar AS. Kuota tersebut hanya membatasi salah satu jenis operasi: mengumpulkan dana baru dengan menjual Bitcoin untuk membangun cadangan dolar AS. Selain itu, skema ini juga mengizinkan Strategy untuk menjual Bitcoin untuk tujuan lain, dan penjualan kali ini adalah contoh kasusnya.

Tiga Kolam Dana

Pada 29 Juni, setelah harga saham MSTR dan STRC terus menerus tertekan selama beberapa minggu, Strategy meluncurkan Rencana Konversi Bitcoin, sebagai bagian dari kerangka modal kredit digitalnya secara keseluruhan. Rencana ini mengizinkan perusahaan untuk menjual Bitcoin untuk tiga tujuan inti:

- Membangun Cadangan: Menjual Bitcoin, dapat mengumpulkan hingga 12,5 miliar dolar AS untuk mengisi cadangan dolar AS;

- Menutup Biaya Terkait Saham Preferen: Menjual Bitcoin untuk membayar dividen tetap saham preferen dan bunga utang; atau setelah menggunakan cadangan untuk membayar bunga, menjual Bitcoin lagi untuk mengisi kembali cadangan — cara ini akan digunakan ketika manajemen menilai bahwa menjual koin lebih menguntungkan daripada menerbitkan saham biasa tambahan;

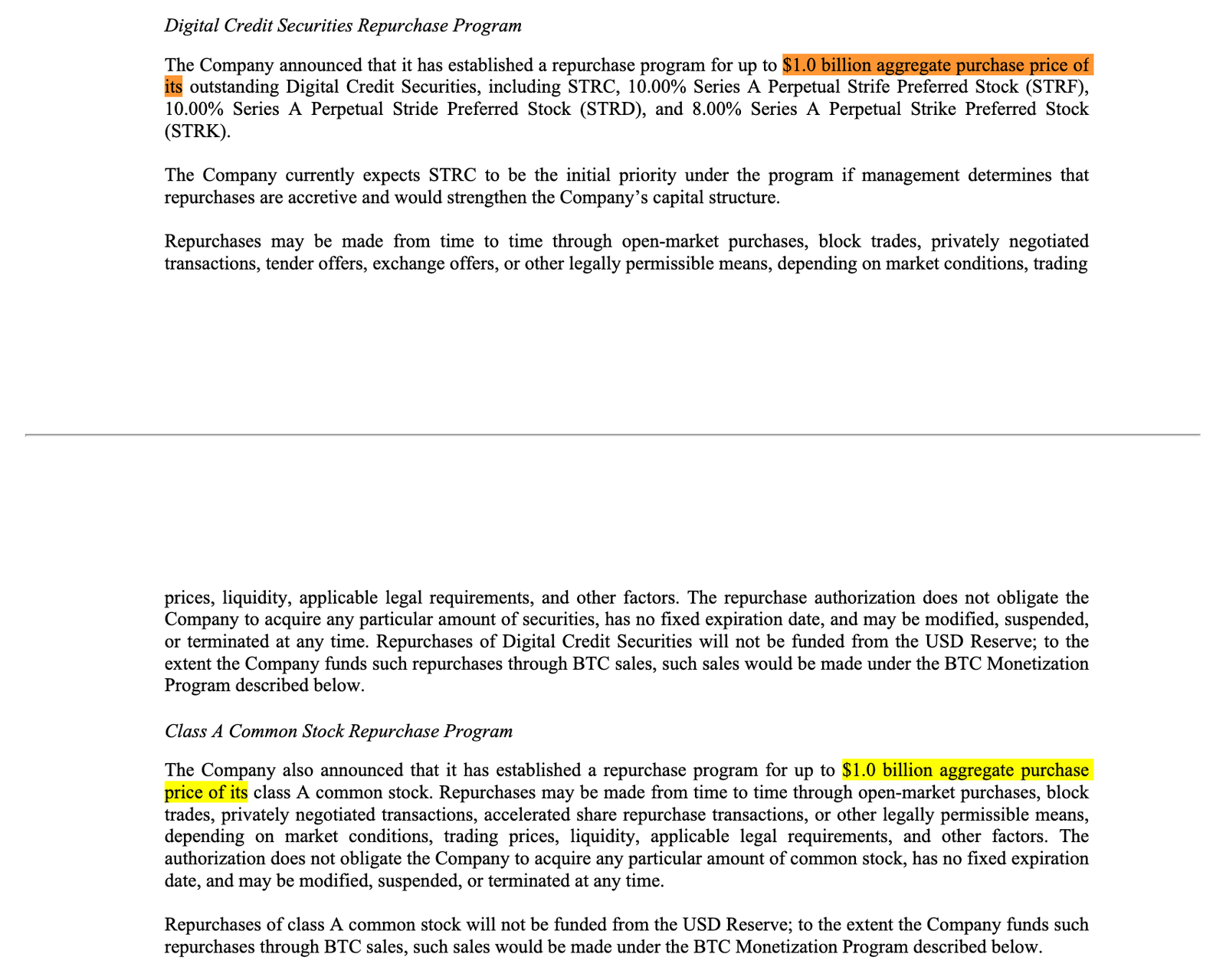

- Dana Buyback Saham: Menjual Bitcoin untuk membeli kembali saham preferen atau saham biasa MSTR, dengan batas atas buyback masing-masing 1 miliar dolar AS, dan hasil penjualan koin juga dapat menutup biaya terkait seperti pajak dan biaya administrasi yang timbul dari buyback.

Hanya kolam dana pertama yang memiliki batasan 12,5 miliar dolar AS yang banyak beredar di pasar; saluran buyback ketiga secara kolektif dapat mengkonversi Bitcoin senilai 2 miliar dolar AS. Hanya dua saluran dengan batas atas yang jelas ini, jika digabungkan, dapat menjual Bitcoin senilai lebih dari 30 miliar dolar AS, belum termasuk kolam dana untuk pembayaran dividen dan penambahan cadangan yang tidak memiliki batasan kuota.

Membedakan "Membangun" dan "Menambah": Operasi Akuntansi dengan Batas Samar

Satu-satunya fungsi dari cadangan dolar AS yang dibentuk adalah untuk membayar dividen saham preferen dan bunga utang. Menurut aturan yang berlaku, dana ini tidak dapat digunakan untuk buyback saham. Per 28 Juni, saldo cadangan dolar AS adalah 2,55 miliar dolar AS, cukup untuk menutupi pengeluaran wajib tahunan perusahaan sebesar 1,76 miliar dolar AS, mendukung pembayaran bunga selama sekitar 17 bulan. Dewan direksi menetapkan batas bawah: cadangan harus setidaknya menutupi 12 bulan pembayaran bunga, kecuali jika dewan direksi menyetujui untuk menurunkan standar tersebut.

Inilah mengapa pembedaan antara "membangun cadangan" dan "menambah cadangan" layak untuk diteliti lebih cermat:

- Menjual Bitcoin sebelum membagikan dividen, menambahkan kas baru ke dalam cadangan: Didefinisikan sebagai membangun cadangan;

- Menggunakan cadangan terlebih dahulu untuk membayar dividen, kemudian menjual Bitcoin untuk mengisi kembali kekurangan cadangan: Didefinisikan sebagai menambah cadangan.

Skema ini mengklasifikasikan keduanya sebagai dua jenis operasi, tetapi tujuan akhirnya sepenuhnya sama: menjual Bitcoin untuk mendapatkan kas, guna membayar dividen saham preferen dan bunga utang. Perincian terkait telah diungkapkan ke publik, tetapi peristiwa penjualan kali ini secara langsung menunjukkan betapa nyamannya aturan klasifikasi ini bagi perusahaan. Strategy menjual Bitcoin senilai 216 juta dolar AS, dananya digunakan untuk dividen dan mengisi kembali cadangan, namun secara publik tetap mengklaim bahwa kuota pembangunan cadangan 12,5 miliar dolar AS tidak tersentuh sama sekali.

Sekarang pasar perlu memahami "bahasa khusus Strategy" ini. "Membangun" dan "Menambah" hanyalah perincian ekspresi di tingkat akuntansi, tetapi secara langsung menentukan apakah suatu penjualan Bitcoin akan menghabiskan batas atas kuota yang diumumkan.

Dari Sekadar Menimbun Koin, Beralih ke Manajemen Modal Aktif

Dalam pengumuman tanggal 29 Juni, Michael Saylor menyatakan bahwa kerangka modal ini dirancang untuk memenuhi kebutuhan perusahaan akan likuiditas, operasi terstandarisasi, dan manajemen modal aktif. CEO Phong Le menyatakannya dengan lebih gamblang: Strategy sedang bertransformasi, dari sekadar menerbitkan saham untuk membeli Bitcoin, menjadi pengelolaan modal aktif secara menyeluruh.

Seperti yang dianalisis Matt Walsh dan Jeff Dorman dari Castle Island dalam podcast pekan lalu, pada dasarnya Strategy telah berubah menjadi sebuah hedge fund yang dikelola secara aktif.

Narasi pasar terhadap Strategy sebelumnya sangat sederhana: menerbitkan saham biasa MSTR tambahan, membeli Bitcoin, memberikan eksposur Bitcoin berleveraged kepada investor. Namun, kerangka baru ini sepenuhnya mengubah logika tersebut: kini perusahaan akan aktif membeli dan menjual berbagai instrumen modalnya sendiri, untuk menyeimbangkan berbagai tekanan antara saham biasa, saham preferen, cadangan dolar AS, dan aset Bitcoin.

Walsh dan Dorman menunjukkan bahwa mode operasi ini penuh dengan kontradiksi internal: menerbitkan saham biasa tambahan dapat menjamin dividen saham preferen, tetapi akan menekan premi valuasi MSTR relatif terhadap Bitcoin yang dipegangnya; menjual Bitcoin dapat memperpanjang siklus penggunaan kas, tetapi benar-benar menggoyahkan narasi inti "tidak pernah menjual koin"; membayar dividen saham preferen secara penuh dapat menstabilkan kepercayaan pasar, tetapi akan terus menguras cadangan kas; mengurangi dividen saham preferen dapat mempertahankan likuiditas, tetapi dapat menyebabkan harga saham preferen anjlok tajam.

Celah akuntansi dalam kuota cadangan ini adalah miniatur dari transformasi strategis kali ini. Bitcoin bukan lagi aset inti yang ditimbun perusahaan untuk jangka panjang, melainkan leverage keuangan untuk menyeimbangkan neraca dan menjaga sistem pembayaran saham preferen tetap berjalan.

Kesimpulan

Investor sekarang harus memprediksi risiko mode pengelolaan modal Michael Saylor ini: setiap operasi akan menguntungkan satu sisi dalam struktur modal, sambil merugikan sisi lainnya.

Ini juga sinyal kunci yang dilepaskan oleh pengumuman 6 Juli: Strategy tidak kekurangan ruang untuk menjual Bitcoin, skala penjualan potensialnya jauh melampaui angka yang tampak di permukaan pasar. Hanya ketika investor keliru mengira 12,5 miliar dolar AS adalah batas atas seluruh penjualan, angka ini akan mewakili prioritas perusahaan untuk melestarikan kepemilikan Bitcoin; jangan terjebak dalam kesalahan persepsi ini.

Strategy sekarang telah menjadi institusi keuangan yang membutuhkan pasar untuk menafsirkan setiap aturannya kata demi kata. Setiap ekspresi profesional sangat penting: membangun, menambah, menerbitkan tambahan, buyback, mempertahankan stabilitas. Investor harus seperti pengamat Fed yang menafsirkan setiap kata dalam dokumen kebijakan, mengurai setiap istilah, untuk menilai potensi skala penjualan Bitcoin mereka di masa depan.

Rencana konversi ini memberikan kelentengan operasional kepada Strategy, tetapi kontradiksi internal yang mendasarinya tidak pernah hilang. Ia bukan lagi instrumen investasi leveraged Bitcoin yang sederhana dan jelas; bertaruh pada perusahaan ini pada dasarnya adalah bertaruh pada kemampuan manajemen modal aktifnya — bertaruh bahwa perusahaan dapat terus menjual, mengisi kembali, menerbitkan saham, membeli kembali, dan mempertahankan stabilitas berbagai instrumen modal, tanpa menimbulkan situasi di mana satu mata rantai runtuh dan seluruh sistem menjadi tidak terkendali.

Secara pribadi, saya tidak akan berpartisipasi dalam taruhan ini.